債務(wù)下沉融資推動離岸并購

2018-07-04 09:48:52趙子郡編輯王莉

中國外匯 2018年9期

文/趙子郡 編輯/王莉

2018年,預(yù)計全球并購交易仍將處于較高水平。與此同時,中國的跨境并購的浪潮短期內(nèi)也仍將持續(xù),投資結(jié)構(gòu)也將不斷優(yōu)化。隨著國內(nèi)企業(yè)“走出去”步伐的加快,銀行也開始探索如何通過創(chuàng)新融資模式,為企業(yè)提供更加便捷的服務(wù),滿足企業(yè)的發(fā)展需求。在離岸并購業(yè)務(wù)中,債務(wù)下沉融資模式可降低債權(quán)人的融資風(fēng)險,有效掌握并購標的公司的財務(wù)狀況,拓寬境外項目的資金來源,優(yōu)化融資結(jié)構(gòu)。本文將就債務(wù)下沉融資模式的內(nèi)涵、延伸和價值進行探析,旨在為銀行融資模式創(chuàng)新提供一些框架性的思路。

債務(wù)下沉融資結(jié)構(gòu)案例

離岸并購交易中,融資結(jié)構(gòu)的設(shè)計是關(guān)鍵環(huán)節(jié),也是決定并購最終能否成功的重要因素。一個設(shè)計完善的并購融資結(jié)構(gòu),能夠滿足交易各方不同的利益需求,加速并購進展,并直接影響著并購?fù)瓿珊笃髽I(yè)的財務(wù)狀況和運營情況。

在離岸并購交易的融資方案中,通常會采用杠桿收購(Leveraged Buyout,即LBO)的方式。LBO的精髓在于采用被并購企業(yè)未來的現(xiàn)金流償還融資,通過增加杠桿來提高自有投入資金的收益率。由于離岸SPV公司具有登記注冊方便、低稅率、保密性強、資金調(diào)配方便等優(yōu)勢,因此LBO典型的操作方式是設(shè)立離岸SPV公司進行操作。本文以一則離岸LBO并購信貸案例來探析債務(wù)下沉融資在并購業(yè)務(wù)中的應(yīng)用及其推廣意義。

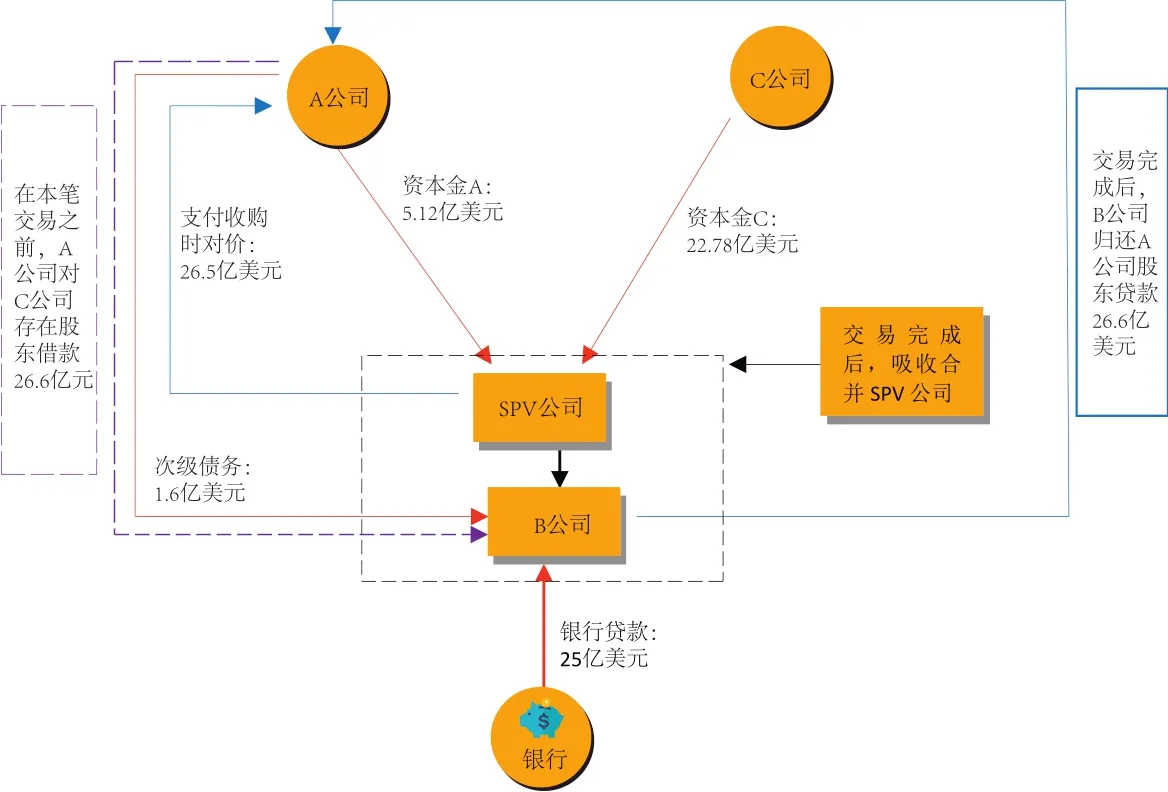

某大型跨國企業(yè)A公司計劃通過競標方式,出售該公司持有的其下屬B公司中的大部分股權(quán),C公司是項目的買方(即發(fā)起人)。B公司估值為50億美元。A、B和C三公司簽署了一項并購協(xié)議。通過該協(xié)議完成并購后,C公司將擁有B公司80%的權(quán)益,A公司保留剩余的20%的權(quán)益。由于A公司依然保留20%的權(quán)益,為方便交易,原股東A公司與收購方C公司合資成立了一個SPV公司用于收購B公司。該項目收購過程如下:(1)通過SPV公司收取A公司資本金5.12億美元和C公司資本金22.78億美元;(2)通過SPV公司向原股東A公司支付交易對價26.5億美元(非A公司和C公司支付的全額資本金,存在一些扣減項,需要進行交割日賬戶和最終財務(wù)成本的調(diào)整,處理之后交易對價為26.5億美元。交易對價中的5.12億美元實際是A公司的資本金又支付給A公司,因此該步驟可只做賬面處理,不進行實務(wù)操作);(3)通過債務(wù)下沉,由B公司作為借款人實現(xiàn)了總額為26.6億元的融資,包括25億美元的高級債務(wù)(銀行融資)和1.6億美元的次級債務(wù)(股東融資);(4)B公司吸收合并SPV公司。

本案例中,收購過程的前三步(即支付環(huán)節(jié))是在同一天完成的,第四步吸收合并是在交割完成之后進行的。債務(wù)下沉是指原本該承擔(dān)債務(wù)的收購方C公司將債務(wù)轉(zhuǎn)移到B公司身上。B公司將承擔(dān)新增債務(wù)的還款責(zé)任,通過其未來經(jīng)營現(xiàn)金流進行償還(見圖1)。

本項目的資金來源主要包括A公司支付5.12億美元的股權(quán)購買資金、收購方C公司提供的約22.78億美元的財團股權(quán)購買資金和再融資(25億美元銀行貸款以及A公司提供1.6億美元的次級債務(wù))。再融資可采用債務(wù)下沉的方式進行,也就是本案例所示模式。

本筆貸款資金用途將主要用于支付收購時對價26.5億美元(包括C公司股權(quán)收購對價21.38億美元,A公司股權(quán)保留5.12億美元)以及償還現(xiàn)有大約26.6億美元股東貸款(包括已有的賬面現(xiàn)金3.2億美元和對現(xiàn)有股東貸款再次融資23.4億美元)。

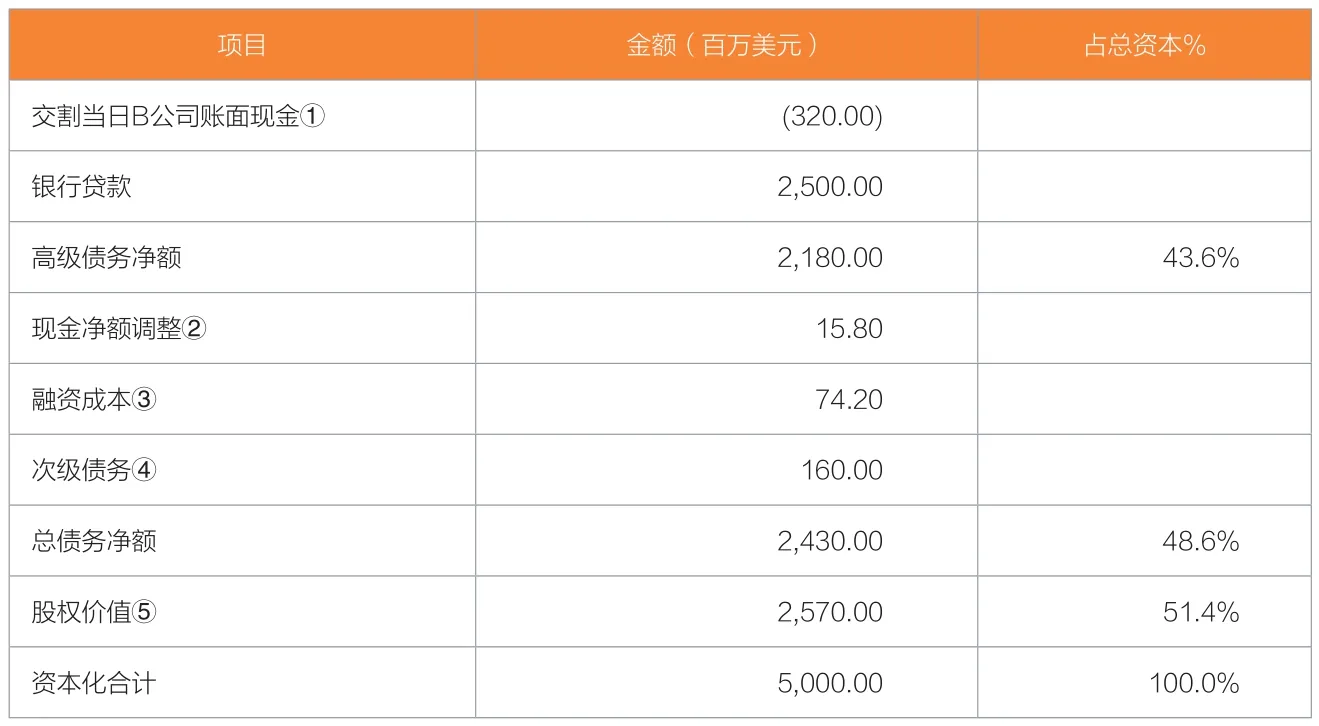

表2為收購當(dāng)日項目的資本額明細表,即收購總估值50億元的來源。

債務(wù)下沉融資結(jié)構(gòu)的延伸

本文案例中,SPV公司設(shè)立的目的主要是支付部分對價,B公司作為借款人,完成交割后,SPV公司被B公司吸收合并。在實際并購中,還存在另外一種反向的債務(wù)下沉模式:SPV公司是標的公司的控制人,SPV公司先單獨作為借款人和收購方,自行完成交易;交易完成后,標的公司(即子公司)吸收合并SPV公司,借款人變更為標的公司。在這種情況下,若項目發(fā)起人為大型企業(yè)或集團,SPV公司為發(fā)起人的子公司,則當(dāng)貸款償還出現(xiàn)風(fēng)險時,母公司在道德上存在清償義務(wù),否則會影響其國際聲譽,導(dǎo)致評級和后續(xù)發(fā)債能力的降低。在條件允許的情況下,母公司或可提供安慰函。

這種反向債務(wù)下沉模式較本文案例所示模式更加完善,可有效規(guī)避案例模式中在股權(quán)質(zhì)押貸款出現(xiàn)問題時所帶來的并購失敗風(fēng)險,能夠進一步保障債權(quán)人的利益。但由于反向吸收合并的過程可能涉及跨國公司的合并操作,手續(xù)較為繁瑣;此外還需要變更借款人,債權(quán)人也或?qū)Υ瞬僮饔幸欢ǖ囊蠛拖拗啤R虼耍l(fā)達國家的并購項目一般采用文中案例所示模式。

債務(wù)下沉融資模式的關(guān)注點

關(guān)注點一:吸收合并是債務(wù)下沉中非常重要的一步。這一步的作用在于,標的公司(合并方或購買方)通過企業(yè)合并取得SPV公司(被合并方或被購買方)的全部凈資產(chǎn),合并后再注銷SPV公司的法人資格,將SPV公司原持有的資產(chǎn)、負債,均轉(zhuǎn)至標的公司名下,即成為標的公司的資產(chǎn)、負債。如果沒有吸收合并這一步,直接由項目發(fā)起人或下屬SPV公司借款,標的公司直接還款,在一些國家的法律體系下,就變成了股東挪用子公司資金。

債務(wù)下沉模式圖

表1 項目資金來源和資金用途

表2 收購當(dāng)日項目資本額明細表

關(guān)注點二:上述案例未考慮被收購方B公司在收購前可能存在股權(quán)質(zhì)押銀行貸款的情形。若標的公司在銀行存在股權(quán)質(zhì)押貸款,則需要在解除原有質(zhì)押之后,標的公司才可完成過戶。因此,在債務(wù)下沉模式下的并購融資發(fā)放之前,債權(quán)人一定要進行詳盡的盡職調(diào)查,避免出現(xiàn)為并購提供的銀行貸款發(fā)放之后,發(fā)現(xiàn)原債務(wù)產(chǎn)生糾紛或解除質(zhì)押失敗,導(dǎo)致并購交易失敗,從而使得并購融資面臨風(fēng)險。在發(fā)達國家,由于律師盡職調(diào)查較完善,上述情況發(fā)生的可能性較小;但在一些發(fā)展中國家,風(fēng)險依然存在。

關(guān)注點三:本筆交易之前A公司對B公司存在26.6億美元的股東借款,因此在交易完成之后B公司要返還該筆借款,完成整個交易閉環(huán),順利實現(xiàn)對原股東A公司的資金輸送。如果不借助于償還先期股東借款這種手段,則B公司只能通過以下兩種渠道把資金輸送給A公司:(1)以分紅的形式上繳A公司,將面臨高額的分紅稅;(2)A公司將未來年度B公司的分紅作為借款滯留于B公司,之后再通過償還股東借款的形式歸還,則面臨高額的時間成本。因此,一些公司在有意出售子公司的初期就對此進行合理設(shè)計,以減少成本。

關(guān)注點四:本案例中,1.6億美元的次級債務(wù)為A公司給予C公司用于增信的補償措施,可使得收購方和銀行對本次交易更具信心,從而進一步促成交易。這在國際并購中較為普遍。

債務(wù)下沉融資結(jié)構(gòu)的優(yōu)勢

優(yōu)勢一:有利于債權(quán)人更加直接把控還款風(fēng)險

就債權(quán)人而言,在貸款發(fā)放之后,最為關(guān)注的就是債務(wù)人能否遵照合約按時、足額償還本金和利息。現(xiàn)金流是投資者和債權(quán)人取得投資收益、收回貸款本息的“晴雨表”。因此,貸款發(fā)放后,債權(quán)人一定要對借款企業(yè)的現(xiàn)金流進行認真分析,以便把風(fēng)險降到最低限度。通過債務(wù)下沉,債務(wù)人變?yōu)闃说钠髽I(yè),債權(quán)人可無需通過收購方或SPV公司,直接完整地掌握標的公司的現(xiàn)金流,將債務(wù)與標的公司的現(xiàn)金流有效聯(lián)系在一起,直接從現(xiàn)金流中提取資金償還貸款,實現(xiàn)對還款風(fēng)險的有效控制。

優(yōu)勢二:有利于債權(quán)人全面掌握并購標的公司的財務(wù)狀況

如果不采用債務(wù)下沉融資模式,可能會由于SPV公司和標的公司所在國會計準則存在差異,在編制合并財務(wù)報表時影響會計科目的處理,導(dǎo)致審計報告不能真實反映借款人的財務(wù)狀況,對債權(quán)人判定借款人財務(wù)狀況產(chǎn)生一定的困難。如果采用債務(wù)下沉融資模式,則由于通常會采用標的公司所在國會計準則編制合并財務(wù)報表,因而可有效降低跨國合并會計報表編撰的難度。

優(yōu)勢三:有利于項目發(fā)起人節(jié)約成本、降低稅務(wù)負擔(dān)

相對而言,單純以SPV公司作為貸款借款人和收購方,其還款來源只能采用并購標的的分紅。即標的公司通過分紅將現(xiàn)金輸送至母公司用于償還貸款。由于在一些國家,特別是針對上市公司,法律可能會對分紅方式、分紅比例、分紅稅率等進行約束,因此債務(wù)下沉可以有效解決層層分紅帶來的不確定性,同時降低成本。

而對投資者而言,由于銀行債務(wù)落入并購標的,銀行利息可計入財務(wù)費用,能夠規(guī)避部分稅務(wù)。這在SPV公司作為貸款的借款人的情況下,是無法做到的。

優(yōu)勢四:有利于項目發(fā)起人規(guī)避項目風(fēng)險

債務(wù)下沉可進一步有效地隔離債務(wù)人與投資者,使債務(wù)權(quán)屬更加明晰。一旦出現(xiàn)還款風(fēng)險,標的公司作為獨立的法人和借款人,以其公司的全部財產(chǎn)對其債務(wù)承擔(dān)責(zé)任,項目發(fā)起人一般不用承擔(dān)連帶責(zé)任,能更好地達到項目融資中以項目本身作為還款來源的目的。

如今,世界各國經(jīng)濟聯(lián)系日益緊密,越來越多實力雄厚的中國企業(yè)“走出去”,收購海外優(yōu)質(zhì)企業(yè),作為其全球化發(fā)展戰(zhàn)略的跳板;而被并購企業(yè),也可借助中國企業(yè)的關(guān)聯(lián)渠道,進一步拓寬銷售渠道并提升全球影響力。通過合理的債務(wù)下沉融資模式,參與各方可以對標的公司在權(quán)益、資產(chǎn)、財務(wù)、稅務(wù)等方面進行合理規(guī)劃,就支付對價、支付方式、操作流程進行協(xié)商,協(xié)調(diào)彼此利益,從而完成并購交易目標,并切實改善并購?fù)瓿珊蠊镜闹卫砟J剑岣吖局卫砉δ艿挠行浴?/p>

值得一提的是,在“一帶一路”倡議得到廣泛響應(yīng)的大背景下,“一帶一路”沿線國家投資的前景和空間備受矚目。目前,“一帶一路”并購項目存在以下特點:多使用傳統(tǒng)的法人融資方式,項目融資方式采用的較少,很難吸引商業(yè)資本和私人資本參與其中;沿線國家普遍為發(fā)展中國家,多存在市場不規(guī)范的問題,對分紅有諸多限制;基礎(chǔ)設(shè)施項目比例較大,該類項目具有經(jīng)濟效益低、投資期限長的特點,有時可能需要在建設(shè)期由當(dāng)?shù)卣峁?dān)保,但政府對外國公司提供擔(dān)保存在一定難度。而采用債務(wù)下沉融資模式,則可有效解決上述問題。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

數(shù)學(xué)年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年33期)2018-05-14 16:47:08