醫(yī)師責(zé)任險(xiǎn)如何叫座

2018-06-23 05:48:56

中國(guó)醫(yī)院院長(zhǎng) 2018年10期

關(guān)鍵詞:醫(yī)療機(jī)構(gòu)醫(yī)院

醫(yī)師責(zé)任險(xiǎn)可豐富醫(yī)療風(fēng)險(xiǎn)共擔(dān)機(jī)制。

3月26日,在深圳市醫(yī)師協(xié)會(huì)的推動(dòng)下,深圳醞釀多時(shí)的醫(yī)師執(zhí)業(yè)責(zé)任保險(xiǎn)(以下簡(jiǎn)稱“醫(yī)師責(zé)任險(xiǎn)”)正式推出。未來(lái),這一險(xiǎn)種或?qū)⒆叱錾钲冢蛉珖?guó)更多醫(yī)師推開。醫(yī)師責(zé)任險(xiǎn)的推出,讓醫(yī)療風(fēng)險(xiǎn)共擔(dān)機(jī)制話題,再次備受矚目。

目前,面向醫(yī)療機(jī)構(gòu)銷售的醫(yī)療責(zé)任險(xiǎn),在我國(guó)已推出多年,面對(duì)醫(yī)療糾紛和事故,仍顯力不從心。在深圳醫(yī)師責(zé)任險(xiǎn)推出之際,《中國(guó)醫(yī)院院長(zhǎng)》雜志記者得到的反饋是,新險(xiǎn)種推出首先必須點(diǎn)贊,因?yàn)樗鼘⑦M(jìn)一步豐富醫(yī)院現(xiàn)有風(fēng)險(xiǎn)共擔(dān)機(jī)制。

醫(yī)師責(zé)任險(xiǎn),叫好之后還須叫座。這一險(xiǎn)種被業(yè)界普遍接受、達(dá)到廣覆蓋規(guī)模,并發(fā)揮應(yīng)有的作用,還需要業(yè)界共同努力。

多份護(hù)身符

“醫(yī)師責(zé)任險(xiǎn)廣泛推開是大趨勢(shì)”,北京大學(xué)附屬腫瘤醫(yī)院副院長(zhǎng)沈琳直言。

近年來(lái),國(guó)家對(duì)構(gòu)建和諧醫(yī)患關(guān)系格外重視,建立完善的醫(yī)療風(fēng)險(xiǎn)共擔(dān)機(jī)制對(duì)緩解醫(yī)患矛盾也有著積極意義。在多次全國(guó)衛(wèi)生工作會(huì)議上,不少專家呼吁,醫(yī)師責(zé)任險(xiǎn),應(yīng)與醫(yī)療意外險(xiǎn)、醫(yī)療責(zé)任險(xiǎn)并行,以便更好地分解賠付壓力,從而促進(jìn)醫(yī)患關(guān)系的改善。

目前,醫(yī)療機(jī)構(gòu)往往在醫(yī)療糾紛中承擔(dān)主要責(zé)任,有時(shí)甚至是全部責(zé)任。2017年1月1日起施行的《深圳經(jīng)濟(jì)特區(qū)醫(yī)療條例》中,深圳以法律的形式要求界定醫(yī)療機(jī)構(gòu)和醫(yī)師責(zé)任。這意味著在醫(yī)療糾紛中,醫(yī)師也需要承擔(dān)相應(yīng)的責(zé)任。

深圳市醫(yī)師協(xié)會(huì)執(zhí)行會(huì)長(zhǎng)王天星介紹,目前,深圳醫(yī)療機(jī)構(gòu)大多購(gòu)買的是醫(yī)療執(zhí)業(yè)責(zé)任險(xiǎn)(以下簡(jiǎn)稱“醫(yī)療責(zé)任險(xiǎn)”)。這一險(xiǎn)種賠償?shù)尼t(yī)療主體是醫(yī)療機(jī)構(gòu)。而在發(fā)生醫(yī)療事故后,醫(yī)院更多以內(nèi)部追責(zé)的形式對(duì)醫(yī)師個(gè)人進(jìn)行處罰。

這一部分費(fèi)用雖不是整個(gè)賠償中的“大頭”,但有時(shí)依然為醫(yī)生帶來(lái)不小的經(jīng)濟(jì)壓力。“醫(yī)師責(zé)任險(xiǎn),一方面能分擔(dān)醫(yī)院對(duì)醫(yī)生內(nèi)部追責(zé)的費(fèi)用;另一方面,隨著多點(diǎn)執(zhí)業(yè)、自由執(zhí)業(yè)的推進(jìn),更能為醫(yī)師提供保障。”王天星坦陳。

2013年起,代表醫(yī)師權(quán)益的深圳市醫(yī)師協(xié)會(huì),就擔(dān)起了保險(xiǎn)公司與醫(yī)師的“中間人”,開始著手調(diào)研醫(yī)師責(zé)任險(xiǎn)相關(guān)事宜。

在我國(guó),醫(yī)師責(zé)任險(xiǎn)并非新鮮事,此前也有不少地方有探索。記者了解到,在此前探索的基礎(chǔ)上,深圳醫(yī)師責(zé)任險(xiǎn)重點(diǎn)在保費(fèi)、賠償限額、責(zé)任鑒定、續(xù)保變動(dòng)等方面做了精細(xì)設(shè)計(jì)。

其中,深圳把醫(yī)師責(zé)任險(xiǎn)分為四檔。基準(zhǔn)保費(fèi)則分別為2700元、2250元、1800元和720元,對(duì)應(yīng)的單筆事故賠償限額分別為120萬(wàn)元、80萬(wàn)元、50萬(wàn)元和10萬(wàn)元,累計(jì)賠償限額分別為400萬(wàn)元、200萬(wàn)元、100萬(wàn)元和30萬(wàn)元。與其他地方一樣,該險(xiǎn)仍是本著自愿、自費(fèi)的原則。

在基準(zhǔn)保費(fèi)的計(jì)算上,深圳引進(jìn)了“執(zhí)業(yè)范圍調(diào)整因子”和“醫(yī)師職稱調(diào)整因子”兩個(gè)概念。其中,執(zhí)業(yè)范圍調(diào)整因子根據(jù)歷年來(lái)不同科室發(fā)生醫(yī)療糾紛的風(fēng)險(xiǎn)情況評(píng)定相關(guān)系數(shù),0.6~2不等;在醫(yī)師職稱調(diào)整因子上,主任醫(yī)師為1.2,副主任醫(yī)師為1.1,主治醫(yī)師為1,住院醫(yī)師為0.9,助理醫(yī)師為0.8。

同時(shí),考慮到醫(yī)療糾紛在發(fā)生上存在一定的滯后性,所以,在醫(yī)師執(zhí)業(yè)責(zé)任險(xiǎn)上確定了“期內(nèi)發(fā)生制”原則。在理賠時(shí)效上,醫(yī)療損害的報(bào)告期為保險(xiǎn)期間截止日起5年,艾滋病、丙肝案例的報(bào)告期為10年。

在如何確保評(píng)鑒的客觀性上,深圳市醫(yī)師協(xié)會(huì)與江泰保險(xiǎn)經(jīng)紀(jì)股份公司負(fù)責(zé)建立及管理“深圳醫(yī)師執(zhí)業(yè)責(zé)任保險(xiǎn)理賠處理中心”。據(jù)中國(guó)平安保險(xiǎn)股份有限公司總經(jīng)理馬纓介紹,該理賠中心是保險(xiǎn)公司認(rèn)可的第三方機(jī)構(gòu),主要負(fù)責(zé)對(duì)發(fā)生的醫(yī)療糾紛進(jìn)行調(diào)查、評(píng)估及后續(xù)索賠工作,同時(shí),確保保險(xiǎn)公司依法依約、及時(shí)賠付。

“會(huì)有專門的評(píng)鑒專家?guī)欤瑢?duì)于涉事醫(yī)師相關(guān)利益方,在評(píng)鑒過(guò)程中也會(huì)回避,此外,如果患者需要,我們會(huì)通過(guò)醫(yī)師協(xié)會(huì)邀請(qǐng)廣州甚至外地的專業(yè)專家團(tuán)隊(duì),對(duì)醫(yī)療糾紛進(jìn)行分析定責(zé)。”王天星說(shuō)。

當(dāng)然,醫(yī)師責(zé)任險(xiǎn)是“護(hù)身符”,也有“緊箍咒”。類似于交通保險(xiǎn),醫(yī)師責(zé)任險(xiǎn)對(duì)醫(yī)生的“約束”體現(xiàn)在續(xù)保階段。續(xù)保部分會(huì)根據(jù)被保險(xiǎn)人上年度保險(xiǎn)事故發(fā)生情況進(jìn)行調(diào)整。其中發(fā)生保險(xiǎn)事故次數(shù)0次,調(diào)整因子為0.9,而3次以上,則調(diào)整因子為2。這對(duì)醫(yī)師本人來(lái)說(shuō),也有著經(jīng)濟(jì)上的制約。

“伴隨著醫(yī)師執(zhí)業(yè)責(zé)任險(xiǎn)的實(shí)施,未來(lái)將理順醫(yī)療機(jī)構(gòu)和醫(yī)師個(gè)人在醫(yī)療糾紛中的責(zé)任關(guān)系。”王天星坦陳。

反應(yīng)不一

醫(yī)師責(zé)任險(xiǎn)雖然只是在深圳探索,但是很多外地醫(yī)生也開始關(guān)注。記者在走訪中獲悉,醫(yī)生對(duì)醫(yī)師責(zé)任險(xiǎn)的反應(yīng)不一,有的醫(yī)生對(duì)該險(xiǎn)種期待已久,但有的醫(yī)生反應(yīng)冷淡。

他們關(guān)注的焦點(diǎn)則是,醫(yī)師責(zé)任險(xiǎn)該由誰(shuí)購(gòu)買?保險(xiǎn)公司的服務(wù)是否完善?險(xiǎn)種涵蓋的范圍有多廣?

曾在日本工作兩年的胃腸外科副主任醫(yī)生趙江寧第一個(gè)購(gòu)買了醫(yī)師責(zé)任險(xiǎn)。在她看來(lái),購(gòu)買醫(yī)師責(zé)任險(xiǎn)是再正常不過(guò)的事情。因?yàn)樵谝恍┌l(fā)達(dá)國(guó)家,沒(méi)有醫(yī)師責(zé)任險(xiǎn),就沒(méi)有機(jī)構(gòu)愿意聘用。

“不一定發(fā)生醫(yī)療事故的風(fēng)險(xiǎn)大才購(gòu)買,更多的是給自己多一份執(zhí)業(yè)保障。”趙江寧認(rèn)為,購(gòu)買醫(yī)師責(zé)任險(xiǎn)與個(gè)人的保險(xiǎn)意識(shí)有很大的關(guān)系。

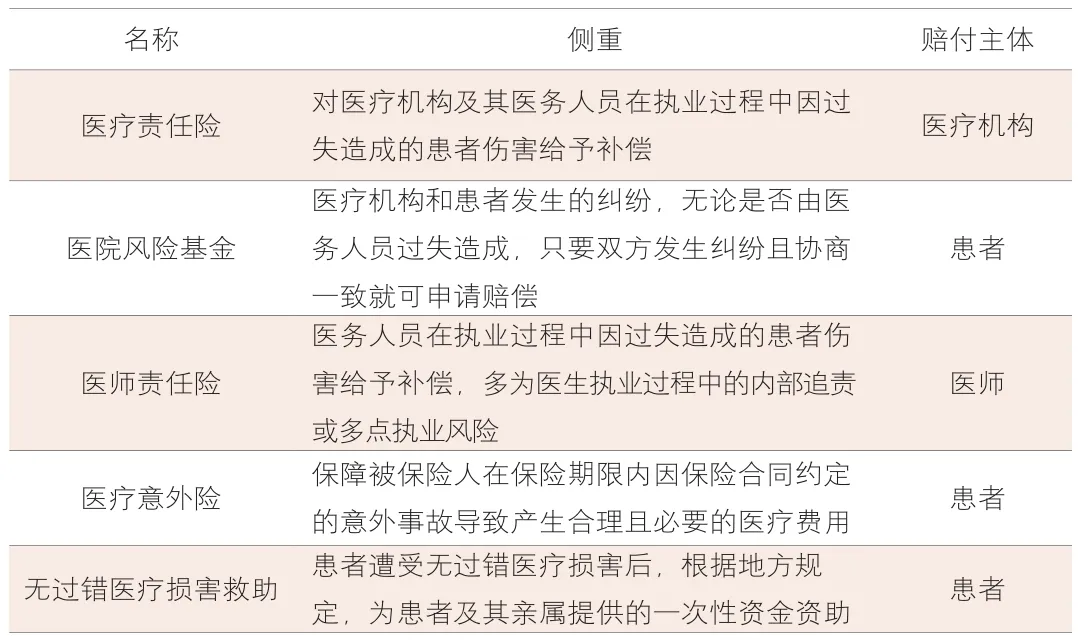

表1 當(dāng)下,醫(yī)療風(fēng)險(xiǎn)共擔(dān)大致險(xiǎn)種及其側(cè)重

如趙江寧者,固然有之。大多數(shù)受訪醫(yī)生對(duì)醫(yī)師責(zé)任險(xiǎn)也表示期待,不過(guò)落實(shí)到是否愿意掏錢購(gòu)買的時(shí)候,他們還有一些現(xiàn)實(shí)的考量。

青島市第三人民醫(yī)院急診科主任于增智認(rèn)為,醫(yī)生是否購(gòu)買醫(yī)師責(zé)任險(xiǎn)往往會(huì)評(píng)估兩方面:一是自己的執(zhí)業(yè)風(fēng)險(xiǎn)如何,即處在高低風(fēng)險(xiǎn)差異較大的科室比較,購(gòu)買的意愿懸殊較大;二是考慮保費(fèi)的金額是否在自己可承受的范圍內(nèi)。兩者都在自己的邊界范圍內(nèi),才可能自行出資購(gòu)買。

“有兩點(diǎn)對(duì)醫(yī)生是有利的:其一,因醫(yī)師責(zé)任險(xiǎn)是對(duì)醫(yī)院內(nèi)部追責(zé)的一個(gè)保障,醫(yī)師可以免去考慮保險(xiǎn)公司不賠付的擔(dān)憂;其二,有外地會(huì)診的醫(yī)生,完全有必要購(gòu)買醫(yī)師責(zé)任險(xiǎn)。”于增智告訴《中國(guó)醫(yī)院院長(zhǎng)》。但他認(rèn)為,醫(yī)師責(zé)任險(xiǎn)保費(fèi)不應(yīng)該太高。

他分析說(shuō),原因有三:其一,小的事故能私了的就私了了,只有大的事故才可能出險(xiǎn),而大事故的概率相對(duì)較低;其二,醫(yī)師責(zé)任險(xiǎn)沒(méi)有被騙保風(fēng)險(xiǎn);其三,低額的保費(fèi)能促進(jìn)廣覆蓋,大數(shù)法則對(duì)保險(xiǎn)公司也是有利的。

不少醫(yī)生則希望醫(yī)院能支付購(gòu)買醫(yī)師責(zé)任險(xiǎn)的保費(fèi)。一個(gè)不愿透露姓名的醫(yī)生認(rèn)為,按照過(guò)往的賠償分成,最后落實(shí)到醫(yī)生的賠償金額并不“龐大”,賠償?shù)摹按箢^”是醫(yī)院,該險(xiǎn)種的另一大受益者其實(shí)是醫(yī)療機(jī)構(gòu),誰(shuí)受益多就應(yīng)由誰(shuí)來(lái)買單,所以,醫(yī)院應(yīng)該承擔(dān)這筆費(fèi)用。

深圳一醫(yī)務(wù)科人員也算了一筆賬,以擁有千位醫(yī)護(hù)人員的大型綜合醫(yī)院為例,不計(jì)耗費(fèi)精力,醫(yī)院一年為一般醫(yī)療糾紛買單的金額約為60萬(wàn)至100萬(wàn)元。按照醫(yī)師責(zé)任險(xiǎn)保費(fèi)計(jì)算開支,這筆保險(xiǎn)費(fèi)用還是比較“劃算”的,醫(yī)院應(yīng)該會(huì)很樂(lè)意為此買單。

于增智擔(dān)心醫(yī)院不愿意部分分擔(dān)醫(yī)師責(zé)任險(xiǎn)費(fèi)用。一方面,醫(yī)院內(nèi)部追責(zé),目的就是警示作用,提高醫(yī)生的自律。另一方面,醫(yī)師責(zé)任險(xiǎn)受益主體主要是醫(yī)師個(gè)人。

至于是否有一天,也與國(guó)外一樣,醫(yī)生不購(gòu)買醫(yī)師責(zé)任險(xiǎn),就沒(méi)有醫(yī)院樂(lè)意聘用?于增智認(rèn)為,這樣的概率很小,因?yàn)橹袊?guó)的醫(yī)療體制不同于國(guó)外,醫(yī)生仍是單位人。

柳州市人民醫(yī)院院長(zhǎng)李寧寧發(fā)表了類似的觀點(diǎn)。他認(rèn)為,醫(yī)師責(zé)任險(xiǎn)有西方醫(yī)療體系的大背景,是醫(yī)師自由執(zhí)業(yè)后的個(gè)人執(zhí)業(yè)工作責(zé)任險(xiǎn),而與我國(guó)當(dāng)下醫(yī)師工作崗位的定性不一致。因此,在目前的情況下,醫(yī)師責(zé)任險(xiǎn)肯定是不容易推出去的。

相比于醫(yī)師責(zé)任險(xiǎn),李寧寧更青睞于醫(yī)療意外險(xiǎn),而且在柳州市人民醫(yī)院已經(jīng)開始推行這一險(xiǎn)種。“醫(yī)療意外險(xiǎn),是保險(xiǎn)公司與患者之間的險(xiǎn)種,可以彌補(bǔ)出現(xiàn)醫(yī)療意外,又不是醫(yī)療事故的賠償。”

90% 以上海為例,采取的是由原上海衛(wèi)生局和醫(yī)學(xué)會(huì)牽頭,使近90%的非營(yíng)利性醫(yī)院投保。多項(xiàng)舉措并施,醫(yī)療責(zé)任險(xiǎn)才打下如今的“江山”。

推廣阻力重重

一個(gè)現(xiàn)象的形成,不僅受利益相關(guān)方態(tài)度的影響,更取決于所在領(lǐng)域的環(huán)境原因。有時(shí)候,環(huán)境原因往往比技術(shù)和商業(yè)上的原因要重要得多。那么,目前,當(dāng)下我國(guó)醫(yī)療風(fēng)險(xiǎn)共擔(dān)機(jī)制的現(xiàn)狀又是怎樣的呢(表1)?

記者了解發(fā)現(xiàn),在醫(yī)療風(fēng)險(xiǎn)共擔(dān)機(jī)制中,醫(yī)師責(zé)任險(xiǎn)不是補(bǔ)充醫(yī)療責(zé)任險(xiǎn)的唯一途徑。事實(shí)上,在不期望商業(yè)醫(yī)療責(zé)任險(xiǎn)緩解醫(yī)療糾紛情況下,不少醫(yī)院自設(shè)有“醫(yī)院風(fēng)險(xiǎn)基金”,用于醫(yī)患糾紛賠償?shù)闹Ц叮粯I(yè)內(nèi)人戲稱為醫(yī)院的“土保險(xiǎn)”。而且,這一做法在商業(yè)醫(yī)療責(zé)任險(xiǎn)出現(xiàn)之前有,推行之后,仍然有不少地方并存有醫(yī)院風(fēng)險(xiǎn)基金。

中國(guó)太平洋財(cái)產(chǎn)保險(xiǎn)股份有限公司河南分公司的蘇占偉曾經(jīng)撰文指出,河南省醫(yī)療責(zé)任風(fēng)險(xiǎn)分擔(dān)機(jī)制主要采用三種形式:一是共保型醫(yī)療責(zé)任保險(xiǎn),即多家保險(xiǎn)公司組成聯(lián)合共保體,采取統(tǒng)一產(chǎn)品和費(fèi)率共同承擔(dān)醫(yī)責(zé)險(xiǎn);二是自主經(jīng)營(yíng)性醫(yī)責(zé)險(xiǎn),主要針對(duì)縣級(jí)以上公立醫(yī)院之外的醫(yī)療機(jī)構(gòu);三是醫(yī)療責(zé)任風(fēng)險(xiǎn)基金。

同樣,福建省也存在兩種形式:一是向保險(xiǎn)機(jī)構(gòu)購(gòu)買醫(yī)療責(zé)任保險(xiǎn);二是衛(wèi)生行政部門組織醫(yī)療機(jī)構(gòu)聯(lián)合設(shè)立醫(yī)療責(zé)任保險(xiǎn)基金,由參與醫(yī)院自愿交納一定數(shù)額的資金,存入指定賬戶,由保險(xiǎn)公司管理并收取管理費(fèi),各參與醫(yī)院按照等級(jí)、工作量確定提取比例和賠償標(biāo)準(zhǔn),專款專用。

鎮(zhèn)江市則構(gòu)建了醫(yī)療責(zé)任險(xiǎn)、醫(yī)療意外險(xiǎn)和無(wú)過(guò)錯(cuò)醫(yī)療損害救助“三位一體”的醫(yī)療損害風(fēng)險(xiǎn)共擔(dān)機(jī)制。無(wú)過(guò)錯(cuò)醫(yī)療損害救助則是患者遭受無(wú)過(guò)錯(cuò)醫(yī)療損害后,根據(jù)《鎮(zhèn)江市無(wú)過(guò)錯(cuò)醫(yī)療損害救助辦法》,為患者及其親屬提供的一次性資金資助。

在北京、廣州等地,不少醫(yī)院開始引入“手術(shù)意外險(xiǎn)”,在患者手術(shù)前等簽署是否購(gòu)買的意愿。手術(shù)意外險(xiǎn)主要用于對(duì)患方的賠償,這種避免患者人財(cái)兩空的探索,也得到不少醫(yī)院管理者的青睞。但因購(gòu)買者指定是患者,推行開來(lái)難度較大。

基于上述情況,鎮(zhèn)江市推出的醫(yī)療意外險(xiǎn),購(gòu)買者為醫(yī)療機(jī)構(gòu),受益者是患者,從而避免了上述矛盾。

多種附加險(xiǎn)的并存,無(wú)疑也為醫(yī)師責(zé)任險(xiǎn)的廣覆蓋增加了挑戰(zhàn)。當(dāng)有眾多途徑可選時(shí),比較優(yōu)劣、衡量得失是人們慣用的思維。

與此同時(shí),醫(yī)療責(zé)任險(xiǎn)推廣的前車之鑒,也提示著推行醫(yī)師責(zé)任險(xiǎn)的前路之難。醫(yī)療責(zé)任險(xiǎn)起步較晚,基礎(chǔ)薄弱,1989年才出現(xiàn)以商業(yè)保險(xiǎn)為組織模式的醫(yī)療責(zé)任險(xiǎn)。

據(jù)李寧寧介紹,醫(yī)療責(zé)任險(xiǎn)推出以來(lái),曾出現(xiàn)一個(gè)“怪圈”:一方面,醫(yī)療糾紛、醫(yī)患沖突激增,市場(chǎng)急需醫(yī)療責(zé)任險(xiǎn);另一方面,醫(yī)療責(zé)任險(xiǎn)軟肋極多,投保率低得驚人。

于是,不少地方提出統(tǒng)一投保或強(qiáng)制醫(yī)療責(zé)任險(xiǎn),要求所有國(guó)有民營(yíng)醫(yī)療機(jī)構(gòu)必須參加醫(yī)療責(zé)任險(xiǎn)。也有些地方嘗試軟措施,提高醫(yī)療責(zé)任險(xiǎn)的覆蓋率。以上海為例,采取的是由原上海衛(wèi)生局和醫(yī)學(xué)會(huì)牽頭,使近90%的非營(yíng)利性醫(yī)院投保。多項(xiàng)舉措并施,醫(yī)療責(zé)任險(xiǎn)才打下如今的“江山”。

在確實(shí)有需求,且只有“土保險(xiǎn)”的情況下,醫(yī)療責(zé)任險(xiǎn)仍遭遇推行難。而對(duì)于已在醫(yī)療責(zé)任險(xiǎn)的“保護(hù)傘”下的醫(yī)生而言,由自己出資購(gòu)買醫(yī)師責(zé)任險(xiǎn)的意愿會(huì)有多強(qiáng),就可想而知了。

猜你喜歡

兒童繪本(2018年10期)2018-07-04 16:39:12

中國(guó)衛(wèi)生(2016年5期)2016-11-12 13:25:36

上海商業(yè)(2016年22期)2016-06-01 12:10:15

小朋友·快樂(lè)手工(2016年5期)2016-05-14 17:18:34

工程建設(shè)與設(shè)計(jì)(2016年8期)2016-03-11 15:57:27

中國(guó)衛(wèi)生(2015年8期)2015-11-12 13:15:20

中國(guó)當(dāng)代醫(yī)藥(2015年33期)2015-03-01 02:09:30

中國(guó)衛(wèi)生(2014年3期)2014-11-12 13:18:26

中國(guó)衛(wèi)生(2014年11期)2014-11-12 13:11:28

中國(guó)衛(wèi)生(2014年8期)2014-11-12 13:01:08