綠色稅收政策對經(jīng)濟增長的數(shù)量與質(zhì)量效應

2018-06-21 13:24:56王軍李萍

中國人口·資源與環(huán)境

2018年5期

王軍 李萍

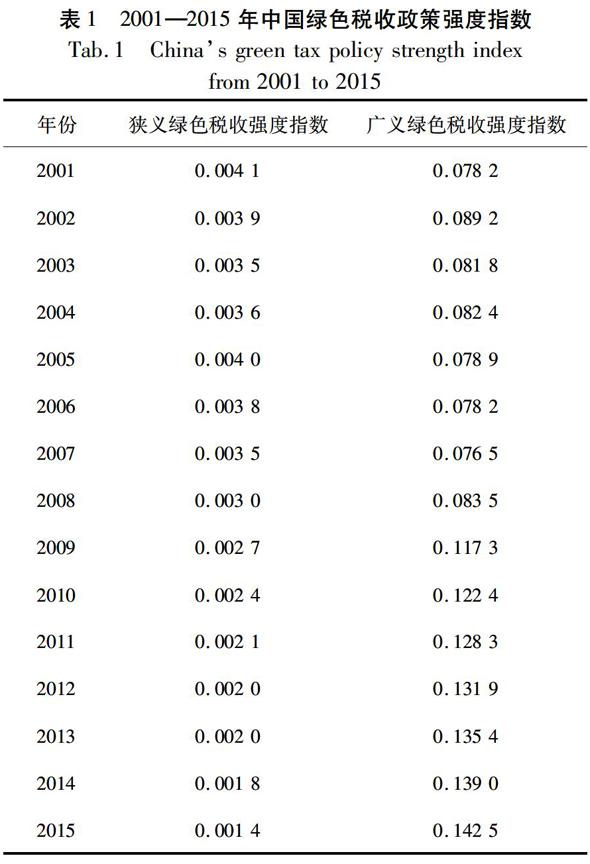

摘要 文章測算了中國狹義和廣義綠色稅收政策指數(shù),并選取2001—2015年中國30個省(市、自治區(qū))的面板數(shù)據(jù),從經(jīng)濟增長的質(zhì)與量出發(fā),運用系統(tǒng)GMM模型來對綠色稅收政策的經(jīng)濟增長效應進行實證研究。結果顯示:①樣本期內(nèi),狹義綠色稅收強度雖然不斷下降,但廣義綠色稅收強度得到了顯著的提升,總體來看,中國稅收制度的綠化程度依舊處于較低水平。②狹義和廣義綠色稅收政策均存在經(jīng)濟增長數(shù)量的抑制效應,環(huán)境分權會弱化此不利影響,但不利于經(jīng)濟的可持續(xù)發(fā)展;狹義和廣義綠色稅收政策對經(jīng)濟增長質(zhì)量分別會產(chǎn)生促進和抑制作用,而環(huán)境分權則進一步加強兩極分化。③分地區(qū)看,綠色稅收政策的經(jīng)濟增長數(shù)量和質(zhì)量效應都具有明顯的區(qū)域異質(zhì)性特征,但是質(zhì)量效應的區(qū)域差異更強。其中,從數(shù)量來看,中西部地區(qū)狹義和廣義綠色稅收政策都存在經(jīng)濟增長數(shù)量的抑制效應,且環(huán)境分權會促使政府努力降低綠色稅收政策強度;東部地區(qū)的狹義和廣義綠色稅收政策對經(jīng)濟增長數(shù)量分別產(chǎn)生了消極和積極的影響。從質(zhì)量來看,東部地區(qū)狹義和廣義綠色稅收政策倒逼經(jīng)濟增長質(zhì)量提升,而中西部地區(qū)的狹義和廣義綠色稅收政策會對經(jīng)濟增長質(zhì)量的提升產(chǎn)生顯著的不利影響;環(huán)境分權強化了東部地區(qū)的積極效應,弱化了中西部地區(qū)的消極效應。④節(jié)能減排政策納入地方政府考核體系后,綠色稅收政策對經(jīng)濟增長質(zhì)量的促進效應開始顯現(xiàn),且對經(jīng)濟增長數(shù)量的抑制作用得到了加強。……

登錄APP查看全文