投資者有限參與對(duì)收益和風(fēng)險(xiǎn)影響的實(shí)證

2018-06-15 06:47:04常振芳

統(tǒng)計(jì)與決策 2018年10期

常振芳

(1.南京大學(xué) 商學(xué)院,南京 210093;2.江蘇科技大學(xué) 公共管理學(xué)院,江蘇 鎮(zhèn)江 212003)

0 引言

P2P網(wǎng)絡(luò)借貸的市場(chǎng)創(chuàng)新價(jià)值在于,大數(shù)據(jù)信息技術(shù)下,能極大地解決借貸雙方信息不對(duì)稱(chēng)及交易成本問(wèn)題,實(shí)現(xiàn)平臺(tái)撮合交易的市場(chǎng)作用。然而經(jīng)過(guò)了一個(gè)野蠻生長(zhǎng)的周期后,發(fā)現(xiàn)實(shí)現(xiàn)市場(chǎng)創(chuàng)新必須要解決以下兩個(gè)問(wèn)題:一是投資者有限參與問(wèn)題,據(jù)網(wǎng)貸之家的調(diào)查表明,投資者的時(shí)間、精力和對(duì)專(zhuān)業(yè)知識(shí)的認(rèn)知均存在著有限性,然而投資者對(duì)風(fēng)險(xiǎn)控制和收益的期望值普遍偏高。這說(shuō)明投資者的有限參與能力并不能與較高的收益期望相匹配,如果盲目參與投資的話(huà),投資者有可能存在過(guò)度自信或者過(guò)度悲觀這兩種情緒,會(huì)導(dǎo)致系統(tǒng)性風(fēng)險(xiǎn)問(wèn)題的存在;二是完善大數(shù)據(jù)風(fēng)險(xiǎn)管理制度,解決市場(chǎng)信息不對(duì)稱(chēng)問(wèn)題,以增強(qiáng)投資者的參與度。

整理文獻(xiàn)[1-9]可看出,投資者有限參與問(wèn)題符合Sheilfer(2000)[10]提出的三個(gè)假設(shè),一是投資者是有限理性的,在收集、處理信息時(shí)會(huì)受到自身心理因素的影響;二是投資者非理性投資行為與心理影響體現(xiàn)出一定的同步性;三是投資者非理性的決策行為,有可能產(chǎn)生股票價(jià)格與實(shí)際價(jià)值的偏差。故投資者有限參與是指由于投資者非理性的認(rèn)識(shí),而導(dǎo)致投資收益和風(fēng)險(xiǎn)的不確定性。本文研究有限參與的不確定性對(duì)實(shí)際收益和風(fēng)險(xiǎn)的影響,以了解影響投資者判斷風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn)的主要影響因素,從而提出平臺(tái)風(fēng)險(xiǎn)管理策略。

1 投資者有限參與的存在性

1.1 投資者對(duì)信息認(rèn)知的有限性

認(rèn)知心理學(xué)家Hothersall和David(1995)提出,信息須通過(guò)認(rèn)知才會(huì)對(duì)選擇行為發(fā)生影響。人類(lèi)意識(shí)作為信息的屬性,并通過(guò)特定的神經(jīng)系統(tǒng)整合信息來(lái)衡量意識(shí)水平和內(nèi)容[11]。意識(shí)的認(rèn)知能力反映了人腦對(duì)信息的加工、儲(chǔ)存和記憶提取信息的能力,是人內(nèi)在能力的要求。但是信息不可能完全被認(rèn)知到,投資者有限的認(rèn)知能力表現(xiàn)在三方面:首先,意味著他并不知道答案正確與否,行為人總有沒(méi)有意識(shí)到的一些信息;其次,行為人的推理和判斷不能超過(guò)他的認(rèn)知能力;最后,信息與認(rèn)知度呈正比例關(guān)系,且具有變化的遞減規(guī)律。信息的作用在于提高投資者參與的理性認(rèn)知度,以此確定最優(yōu)的價(jià)值判斷,然而投資者對(duì)信息是有限認(rèn)知,使得投資者有限參與問(wèn)題表現(xiàn)為對(duì)投資收益和風(fēng)險(xiǎn)不理性的價(jià)值判斷。投資者有限參與的存在,從根本上來(lái)說(shuō)是由于投資者對(duì)信息認(rèn)知的不足而引起的。

1.2 投資者信息認(rèn)知存在參與成本

Allen等(1998)[12]提出“參與成本”概念:一是指隨著人們特別是專(zhuān)業(yè)人士的單位時(shí)間收入的提高,他們花在風(fēng)險(xiǎn)管理和決策上的時(shí)間的機(jī)會(huì)成本大大增加了;二是指由于金融創(chuàng)新,金融工具越來(lái)越復(fù)雜,使得非金融從業(yè)人員了解金融風(fēng)險(xiǎn)交易和風(fēng)險(xiǎn)管理的難度也大大增加了。參與成本的提出客觀描述了投資者參與金融投資業(yè)務(wù)所面臨的困難。投資者參與成本不僅包括認(rèn)知成本,而且包括他的時(shí)間成本。認(rèn)知成本是指投資者在增強(qiáng)自身認(rèn)知能力的同時(shí)所付出的代價(jià)。時(shí)間成本是指投資者認(rèn)知信息所耗費(fèi)時(shí)間的機(jī)會(huì)成本。市場(chǎng)要讓眾多的投資者都直接參與進(jìn)來(lái),就需要降低投資者的參與成本,即認(rèn)知成本和時(shí)間成本。一般情況下隨著信息認(rèn)知度的提高,認(rèn)知成本的敏感度不降,而時(shí)間成本對(duì)參與成本表現(xiàn)敏感。

1.3 投資者的有限參與度分析

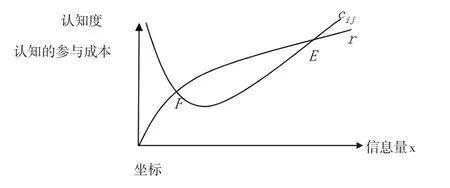

投資者存在一定的有限參與度。投資者在有限參與度區(qū)間內(nèi)會(huì)選擇參與,而在有限參與區(qū)間外,會(huì)選擇不參與。根據(jù)上述投資者認(rèn)知度和參與成本的變化規(guī)律,得到投資者有限參與度區(qū)間示意圖,如圖1所示。

圖1 投資者有限參與度區(qū)間

從圖1可看出:

(1)r曲線(xiàn)表示信息量與投資者認(rèn)知度之間呈正比例變化,且邊際認(rèn)知度呈遞減規(guī)律。cij曲線(xiàn)表示認(rèn)知成本和時(shí)間成本是參與成本的內(nèi)在擾動(dòng)變量,認(rèn)知成本和時(shí)間成本對(duì)參與成本呈現(xiàn)此消彼長(zhǎng)的關(guān)系,所以參與成本C曲線(xiàn)呈U形變動(dòng)規(guī)律。

(2)r曲線(xiàn)與C曲線(xiàn)交點(diǎn)于F、E點(diǎn),在F點(diǎn)左側(cè)和E點(diǎn)右側(cè),cij曲線(xiàn)均在r曲線(xiàn)的上方。這說(shuō)明投資者參與成本高于認(rèn)知度,投資者非理性參與代價(jià)較高,這時(shí)投資者選擇不參與的概率大。當(dāng)投資者認(rèn)知成本和時(shí)間成本均對(duì)參與成本造成很低的擾動(dòng)時(shí),投資者參與成本低于他的認(rèn)知度時(shí),投資者選擇參與概率大。即FE之間的曲線(xiàn)段,F(xiàn)E區(qū)間段是投資有限參與區(qū)間。

(3)擴(kuò)大投資者的有限參與區(qū)間有兩種方式:一是增強(qiáng)投資者的認(rèn)知度水平,即r曲線(xiàn)向上圍擴(kuò)展;二是降低投資者的參與成本,即cij曲線(xiàn)向下圍移動(dòng)。平臺(tái)可以通過(guò)增強(qiáng)認(rèn)知度和降低參與成本兩種方式,擴(kuò)大投資者的參與度。

2 投資者有限參與對(duì)收益和風(fēng)險(xiǎn)的影響

2.1 “熵”方法

香農(nóng)認(rèn)為,“熵”是不確定性,信息量是“熵”之負(fù)數(shù)。“熵”方法可以用來(lái)度量不確定性。投資者有限參與對(duì)投資收益和風(fēng)險(xiǎn)具有不確定性的影響。故通過(guò)“熵”方法可以很好地測(cè)度投資者有限參與的不確定性波動(dòng)情況。Arrow效用熵是對(duì)行為人效用的不確定性的度量,并認(rèn)為用對(duì)數(shù)函數(shù)做效用函數(shù)較為合理,用公式(1)表示如下:

其中,pi表示一定樣本空間i=(1'2'3,…,n)投資者決策的風(fēng)險(xiǎn)概率,uj(x)表示投資者的效用值。在不同狀態(tài)空間下,狀態(tài)不確定性和結(jié)果價(jià)值是效用風(fēng)險(xiǎn)的兩個(gè)因素[13],效用熵不僅受狀態(tài)不確定性影響,而且也受效用值影響。考慮不同狀態(tài)下,期望效用值與真實(shí)效用值所含信息量的一致性要求,采用Kullback相對(duì)熵方法,度量完全參與和有限參與兩種狀態(tài)下效用熵的符合程度,用公式(2)表示如下:

其中,pj表示有限參與樣本空間 j=(1'2'3,…,n)投資者決策的風(fēng)險(xiǎn)概率,uj(x)表示投資者的效用值。

2.2 提出理論假設(shè)

假設(shè)1:投資者存在有限參與和完全參與兩種情況。投資者完全參與是指,在投資者對(duì)信息的完全認(rèn)知下,投資收益和風(fēng)險(xiǎn)結(jié)果。用η表示完全參與狀態(tài)下投資收益風(fēng)險(xiǎn)之間的變化系數(shù),且0≤η≤1。投資者有限參與是指投資者在信息認(rèn)知有限狀態(tài)下,會(huì)造成完全參與的收益和風(fēng)險(xiǎn)結(jié)果的不確定性。投資者有限參與狀態(tài)下,收益和風(fēng)險(xiǎn)之間的變化系數(shù)可表示為ηFE。

假設(shè)2:投資者完全參與狀態(tài)下,投資收益和風(fēng)險(xiǎn)呈正比例穩(wěn)定關(guān)系,可表示為:

其中,完全參與(x)表示投資者完全參與收益,pi表示完全參與狀態(tài)下的風(fēng)險(xiǎn),η表示完全參與狀態(tài)下收益和風(fēng)險(xiǎn)變動(dòng)系數(shù)。那么,依據(jù)公式(1),投資者完全參與狀態(tài)下,收益和風(fēng)險(xiǎn)的效用熵公式表示為:

假設(shè)3:投資者有限參與存在過(guò)度自信和過(guò)度悲觀兩種狀態(tài),收益和風(fēng)險(xiǎn)之間不呈穩(wěn)定的正比例變動(dòng)規(guī)律,具有不確定性,可表示為:

其中,有限參與(x)表示投資者有限參與收益,ηFE表示有限參與下收益和風(fēng)險(xiǎn)變動(dòng)系數(shù)。那么,依據(jù)公式(1),投資者在有限參與狀態(tài)下,收益和風(fēng)險(xiǎn)的效用熵公式表示為:

其中,pj表示投資者有限參與狀態(tài)下的風(fēng)險(xiǎn)。

2.3 建立投資者有限參與對(duì)收益和風(fēng)險(xiǎn)影響的熵模型

本文依據(jù)公式(2),觀察并測(cè)算投資者有限參與下收益和風(fēng)險(xiǎn)的不確定性情況,以此說(shuō)明,投資者有限參與對(duì)投資收益和風(fēng)險(xiǎn)的影響作用。用公式可表示為:

情況一:當(dāng)FE>1時(shí),DKL(pj'uj)=0。說(shuō)明投資者處在完全參與狀態(tài)的理性狀態(tài),投資的收益和風(fēng)險(xiǎn)成理性狀態(tài)。

情況二:當(dāng)FE>1時(shí),DKL(pj'uj)>0。說(shuō)明投資者的非理性程度超過(guò)完全參與狀態(tài)下的理性程度,也就是投資者存在過(guò)度自信的非理性狀態(tài)時(shí),這使得投資收益和風(fēng)險(xiǎn)的不確定性大于完全參與下的不確定性。也就是說(shuō),投資者在過(guò)度自信狀態(tài)下,投資收益存在溢價(jià),投資者風(fēng)險(xiǎn)過(guò)大。

情況三:當(dāng)0<FE<1時(shí),DKL(pj'uj)<0。說(shuō)明投資

計(jì)算得:者的非理性程度小于完全參與狀態(tài)下的理性程度,投資者存在過(guò)度悲觀的狀態(tài),這使得投資收益和風(fēng)險(xiǎn)的不確定性小于完全參與下的不確定性。表明投資者在過(guò)度悲觀狀態(tài)下,投資收益存在損失,投資風(fēng)險(xiǎn)過(guò)小。

由上述討論可知:投資者有限參與存在著兩種非理性狀態(tài),對(duì)投資收益和風(fēng)險(xiǎn)的影響也不同。當(dāng)投資者在過(guò)度自信狀態(tài)下,存在收益溢價(jià),風(fēng)險(xiǎn)增加的不確定性情況;而當(dāng)投資者在過(guò)度悲觀狀態(tài)下,存在著風(fēng)險(xiǎn)小,但是收益會(huì)帶來(lái)?yè)p失的不確定性情況。

3 實(shí)證分析

其中,期望收益率標(biāo)準(zhǔn)差是指投資者收益對(duì)期望收益的波動(dòng)率,運(yùn)用EWMA方法得出的結(jié)果表明,當(dāng)實(shí)際值比期望值大時(shí),對(duì)波動(dòng)率的估計(jì)會(huì)增加,相反波動(dòng)率的估計(jì)會(huì)減少。有限參與熵是去除了實(shí)際穩(wěn)定值之后,所取得的不穩(wěn)定的波動(dòng)值,而這個(gè)波動(dòng)值被認(rèn)為是投資者有限參與的擾動(dòng)情況。

第二部分,本文選取借款利率、投資收益、借款狀態(tài)(違約或不違約)作為被解釋變量,以實(shí)證分析投資者有限參與對(duì)投資收益和風(fēng)險(xiǎn)的影響。

3.1.2 解釋變量設(shè)計(jì)

第一部分,本文根據(jù)投資者的參與情況,提取與投資者認(rèn)知相關(guān)的解釋變量進(jìn)行考察,且采用回歸的方法對(duì)影響因素進(jìn)行估計(jì)。第二部分,關(guān)于投資者有限參與對(duì)投資收益和風(fēng)險(xiǎn)的影響,本文以投資者有限參與熵作為解釋變量,因?yàn)榕c投資者認(rèn)知度有關(guān)的變量也會(huì)影響到投資收益和風(fēng)險(xiǎn),所以將與投資者認(rèn)知相關(guān)的變量作為它的控制變量。

3.2 樣本選取與數(shù)據(jù)說(shuō)明

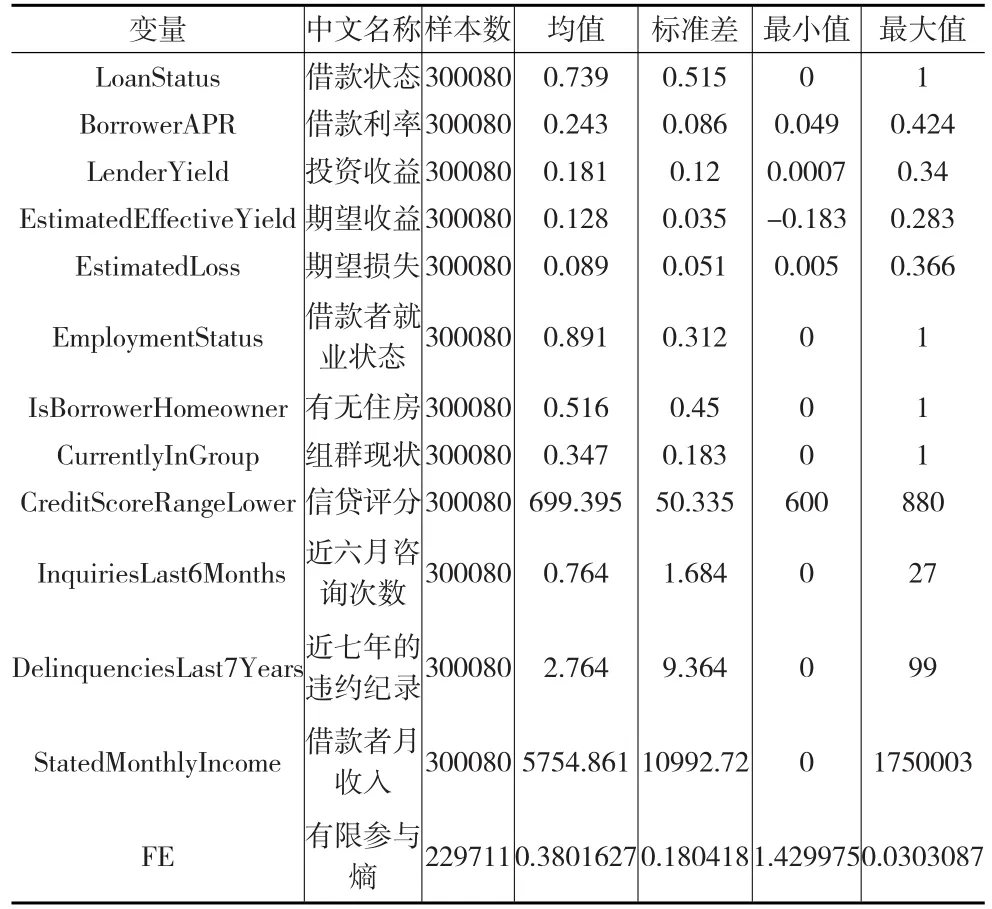

鑒于Prosper在2009年7月13日,增加了投資者收益、期望損失率、期望回報(bào)率、期望效用率等數(shù)據(jù)資源,為本文實(shí)證分析投資者有限參與對(duì)收益和風(fēng)險(xiǎn)的影響,提供了較完備的數(shù)據(jù)資源。故本文根據(jù)Prosper官網(wǎng)發(fā)布的2009年7月13日至2017年2月13日的593892條歷史借貸數(shù)據(jù),剔除因平臺(tái)推薦及沒(méi)有實(shí)現(xiàn)交易的借貸的數(shù)據(jù),本文選取300080條有效數(shù)據(jù)。

由于本文是基于投資者認(rèn)知角度研究投資者的有限

3.1 變量設(shè)計(jì)

3.1.1 被解釋變量設(shè)計(jì)

本文主要實(shí)證研究?jī)蓚€(gè)內(nèi)容:一是分析投資者有限參與下的認(rèn)知因子;二是投資者有限參與對(duì)投資收益和風(fēng)險(xiǎn)的影響,故本文依據(jù)這兩部分選取被解釋變量。

第一部分,投資者有限參與熵作為被解釋變量,它代表了投資的不確定性程度,所以依據(jù)公式(6),投資者有限參與熵的度量公式表示為:參與問(wèn)題,所以要選取與投資者參與有關(guān)的變量。一方面,剔除與平臺(tái)評(píng)價(jià)、審核相關(guān)的變量,如平臺(tái)信用評(píng)分及銀行卡信用等;剔除與借款者事后支付相關(guān)的變量,如借款者支付的費(fèi)用等;另一方面,剔除一些同類(lèi)變量,如在借款者收入范圍、收入支出比和借款者月收入中,選取借款者月收入作為投資者認(rèn)知的變量,本文選取了與投資者認(rèn)知決策相關(guān)的12個(gè)數(shù)據(jù)變量,和本文要考察的投資者有限參與熵變量,用FE表示,共13個(gè)數(shù)據(jù)變量。用STATA12.0對(duì)樣本數(shù)據(jù)進(jìn)行實(shí)證分析。

由下頁(yè)表1可知,借款狀態(tài)中沒(méi)有違約的占比達(dá)73.9%,可見(jiàn)投資者決策成功的概率是73.9%,說(shuō)明投資者借款成功率高。關(guān)于借款者就業(yè)狀態(tài)、有無(wú)住房、在不在組群,投資者的認(rèn)知權(quán)重分別為89.1%、51.6%、34.7%,可見(jiàn)投資者很關(guān)注借款者的實(shí)力和社會(huì)關(guān)系。投資者對(duì)收入的認(rèn)知差異大,平均值為5754.861美元,表明投資者對(duì)收入較高的借款者有認(rèn)知偏好。從借款利率、投資者收益、投資者期望收益來(lái)看,借款利率和投資者收益值很接近且穩(wěn)定。而投資者期望收益的均值與其相差近1個(gè)百分點(diǎn),表明借貸不確定性帶來(lái)投資者有限參與。有限參與不確定性均值在0.38,說(shuō)明投資的不確定性程度較低,投資者是風(fēng)險(xiǎn)厭惡者,期望損失的均值也表現(xiàn)了這一點(diǎn)。主要變量描述如表1所示。

表1 主要變量描述性統(tǒng)計(jì)

3.3 模型構(gòu)建

本文應(yīng)用回歸分析的方法量化分析投資者認(rèn)知變量對(duì)投資者有限參與的影響,分析投資者有限參與對(duì)投資收益和風(fēng)險(xiǎn)的影響。

(1)投資者認(rèn)知對(duì)投資者有限參與的影響因子,混合回歸模型如下:

式(10)中,被解釋變量為投資者有限參與熵(FE),考察解釋變量分別為借款者就業(yè)狀態(tài)(X1)、有無(wú)住房(X2)、組群現(xiàn)狀(X3)、信貸評(píng)分(X4)、近六月咨詢(xún)次數(shù)(X5)、近七年的違約紀(jì)錄(X6)、借款者月收入(X7)。

(2)投資者有限參與熵對(duì)投資收益和風(fēng)險(xiǎn)的影響,混合回歸模型如下:

其中,Yi代表投資者收益和風(fēng)險(xiǎn)變量,包括投資收益(LenderY)、借款利率(BorrowerAPR)和借款狀態(tài)(違約或不違約),解釋變量為投資者有限參與(FE),其他變量為控制變量,作為投資者認(rèn)知因素。

3.4 回歸結(jié)果分析

3.4.1 投資者認(rèn)知對(duì)投資者有限參與熵的影響因子

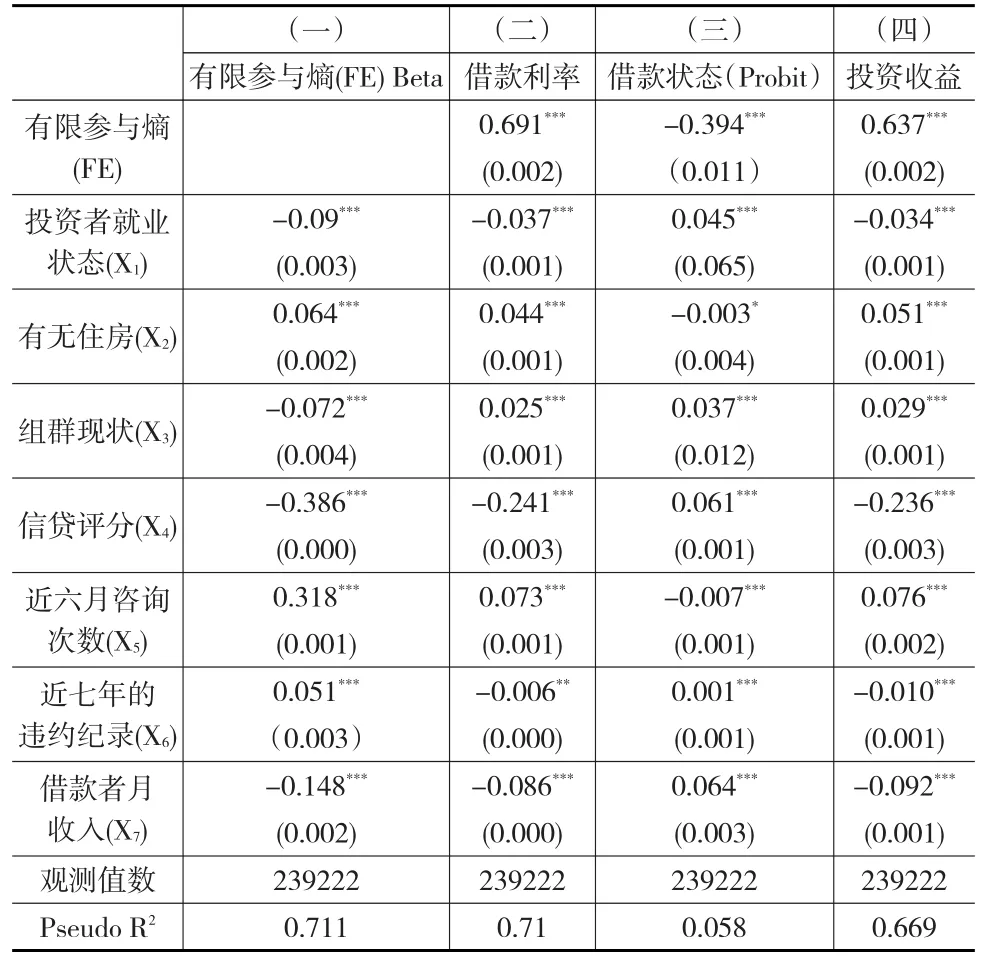

由表2中(一)的回歸結(jié)果可知:

第一,借款者就業(yè)狀態(tài)、組群現(xiàn)狀、信貸評(píng)分與借款者月收入對(duì)投資者有限參與有負(fù)的影響作用。標(biāo)準(zhǔn)化系數(shù)表明,信貸評(píng)分和借款者收入對(duì)投資者負(fù)的影響作用最大,影響系數(shù)分別是-0.386和-0.148,而有借款者就業(yè)狀態(tài)、組群現(xiàn)狀負(fù)的影響作用較小,分別是-0.09和-0.072。這說(shuō)明,信貸評(píng)分、借款者收入是投資者控制參與風(fēng)險(xiǎn)的主要因子。相反,組群現(xiàn)狀、借款者就業(yè)狀態(tài)對(duì)投資者控制參與風(fēng)險(xiǎn)的作用有限,不是主要因子。

第二,有無(wú)住房、近六月咨詢(xún)次數(shù)、近七年的違約記錄對(duì)投資者有限參與有正的影響作用。標(biāo)準(zhǔn)化系數(shù)表明,近六月咨詢(xún)次數(shù)的正的影響作用最大,影響系數(shù)是0.318,而有無(wú)住房、近七年的違約紀(jì)錄的正的影響作用較小,分別是0.064和0.051。這說(shuō)明,近六月咨詢(xún)次數(shù)能較顯著地判斷投資者參與風(fēng)險(xiǎn),是投資者判斷風(fēng)險(xiǎn)的主要因子,而投資者有無(wú)住房、近七年違約紀(jì)錄對(duì)投資者判斷參與風(fēng)險(xiǎn)的作用影響較小,不是判斷風(fēng)險(xiǎn)的主要因子。

表2 回歸結(jié)果

總的來(lái)說(shuō),投資者認(rèn)知基本能反映出投資者有限參與的特點(diǎn),即控制風(fēng)險(xiǎn)和判斷風(fēng)險(xiǎn)。信貸評(píng)分、借款者收入是投資者控制風(fēng)險(xiǎn)的重要認(rèn)知因子,而近六月咨詢(xún)次數(shù)是判斷風(fēng)險(xiǎn)的重要認(rèn)知因子。此外,借款者就業(yè)狀態(tài)、組群現(xiàn)狀、以及有無(wú)住房、近七年的違約紀(jì)錄對(duì)投資者控制風(fēng)險(xiǎn)和判斷風(fēng)險(xiǎn)的作用較小。

3.4.2 投資者有限參與對(duì)投資收益和風(fēng)險(xiǎn)的影響

第一,表2中(二)和(四)表示投資者有限參與對(duì)投資收益影響的回歸分析,表2中(三)表示投資者有限參與對(duì)投資風(fēng)險(xiǎn)影響的回歸分析。回歸結(jié)果表明:投資者有限參與對(duì)借款利率、投資者收益具有顯著的正向影響作用,影響系數(shù)分別是0.691和0.637,投資者有限參與對(duì)借款狀態(tài)(違約或不違約)具有較顯著的負(fù)向影響作用,影響系數(shù)是-0.394。這說(shuō)明,投資者有限參與是投資收益和風(fēng)險(xiǎn)變化的系數(shù),反映了投資者控制風(fēng)險(xiǎn)和判斷風(fēng)險(xiǎn)的參與能力,對(duì)收益和風(fēng)險(xiǎn)的影響。投資者投資的不確定性越大,其收益的回報(bào)就越大,違約的可能性也越大;相反,如果投資者投資的不確定性較小,則收益回報(bào)也相應(yīng)的較小,違約的可能性也小。

第二,其正負(fù)號(hào)可看出:一方面,借款者就業(yè)狀態(tài)、信貸評(píng)分、近七年的違約記錄與借款者月收入對(duì)收益呈負(fù)相關(guān)關(guān)系,而對(duì)風(fēng)險(xiǎn)呈正相關(guān)關(guān)系。這說(shuō)明,控制風(fēng)險(xiǎn)的因素對(duì)投資者收益有負(fù)的影響,投資者要獲得高的收益,需要承擔(dān)高的風(fēng)險(xiǎn)。另一方面,有無(wú)住房、近六月咨詢(xún)次數(shù)對(duì)收益呈正相關(guān)系,而對(duì)風(fēng)險(xiǎn)呈負(fù)相關(guān)關(guān)系,這說(shuō)明,判斷風(fēng)險(xiǎn)的因素對(duì)投資收益有正的影響,投資者要獲得高收益,需要對(duì)風(fēng)險(xiǎn)有一個(gè)理性認(rèn)知,理性程度越高,收益越大。最后,組群現(xiàn)狀對(duì)收益和風(fēng)險(xiǎn)均表現(xiàn)為正相關(guān)關(guān)系,說(shuō)明組群現(xiàn)狀不是控制風(fēng)險(xiǎn)和判斷風(fēng)險(xiǎn)的要素,這大概是由于組群不反映投資者有限參與行為,組群內(nèi)收益和風(fēng)險(xiǎn)不受投資者參與的影響。

4 結(jié)論與建議

綜上研究表明:從認(rèn)知的角度看,投資者有限參與問(wèn)題實(shí)質(zhì)是投資者非理性狀態(tài)下的收益和風(fēng)險(xiǎn)的不確定性情況。投資期望與實(shí)際投資的結(jié)果之間的差距代表了投資者的有限參與度。從實(shí)證分析中可以看出,控制風(fēng)險(xiǎn)和判斷風(fēng)險(xiǎn)的能力體現(xiàn)了投資者有限參與能力。其中,信貸評(píng)分、借款者收入是投資者控制風(fēng)險(xiǎn)的重要認(rèn)知因子,而近六月咨詢(xún)次數(shù)是判斷風(fēng)險(xiǎn)的重要認(rèn)知因子。借款方的信用及實(shí)力的評(píng)價(jià)可以成為控制風(fēng)險(xiǎn)的有效指標(biāo),而對(duì)借款方的風(fēng)險(xiǎn)實(shí)時(shí)監(jiān)控則是判斷風(fēng)險(xiǎn)的有效指標(biāo)。提高投資者控制風(fēng)險(xiǎn)和判斷風(fēng)險(xiǎn)的能力,使投資者以最理性狀態(tài)實(shí)現(xiàn)投資參與,是互聯(lián)網(wǎng)金融創(chuàng)新發(fā)展的關(guān)鍵,必須基于大數(shù)據(jù)技術(shù)建立風(fēng)險(xiǎn)管理體系,具體建議如下:

(1)優(yōu)化平臺(tái)參與體系環(huán)境,建立合格的平臺(tái),規(guī)范的參與流程、合法的交易行為管理機(jī)制。首先,要設(shè)制市場(chǎng)準(zhǔn)入機(jī)制和審核機(jī)制標(biāo)準(zhǔn)化,增強(qiáng)參與者的認(rèn)同,防止市場(chǎng)存在逆向選擇風(fēng)險(xiǎn);其次,建立負(fù)面清單制,以形成有效的威懾力,防止市場(chǎng)的道德風(fēng)險(xiǎn);再次,平臺(tái)要加強(qiáng)對(duì)參與者信息的安全措施,以保障大量的交易者參與的安全和權(quán)益;再其次,建立完善的信息共享體系,提供真實(shí)而有效的信息,以利于投資者降低交易成本,擴(kuò)大選擇范圍,提高投資者參與的福利水平;最后,建立合理風(fēng)險(xiǎn)分擔(dān)機(jī)制,對(duì)投資者提供多元化的風(fēng)險(xiǎn)轉(zhuǎn)移和風(fēng)險(xiǎn)對(duì)沖安排,培養(yǎng)投資者的風(fēng)險(xiǎn)意識(shí)。

(2)建立平臺(tái)大數(shù)據(jù)征信,大數(shù)據(jù)風(fēng)險(xiǎn)評(píng)估與定價(jià)。大數(shù)據(jù)、云計(jì)算技術(shù)的應(yīng)用能更真實(shí)、全面地反映經(jīng)濟(jì)現(xiàn)象和行為,客觀地評(píng)價(jià)對(duì)方的信用度,降低市場(chǎng)信息不對(duì)稱(chēng),擴(kuò)展參與者的認(rèn)知程度并降低認(rèn)知成本,為平臺(tái)參與者提供理性的風(fēng)險(xiǎn)評(píng)價(jià)體系,使投資者收益和風(fēng)險(xiǎn)處在一個(gè)理性的范圍,有利于利率市場(chǎng)化,有利于分散風(fēng)險(xiǎn)定價(jià),提高參與者理性決策的智能化水平。

(3)建立大數(shù)據(jù)風(fēng)險(xiǎn)實(shí)時(shí)監(jiān)控機(jī)制,加強(qiáng)問(wèn)詢(xún)機(jī)制以實(shí)時(shí)判斷出現(xiàn)風(fēng)險(xiǎn)的可能性,并及時(shí)地進(jìn)行平臺(tái)公布。對(duì)于有可能出現(xiàn)的風(fēng)險(xiǎn),及時(shí)進(jìn)行預(yù)警,建立預(yù)警機(jī)制。對(duì)于已經(jīng)發(fā)生的風(fēng)險(xiǎn),要建立違約處置機(jī)制和風(fēng)險(xiǎn)補(bǔ)償機(jī)制,啟動(dòng)保險(xiǎn)、擔(dān)保、追索、法律程序等以維護(hù)投資者的權(quán)益。

(4)完善監(jiān)管制度。首先,建立以保護(hù)投資者權(quán)益為核心的法律法規(guī);其次,創(chuàng)新系統(tǒng)性風(fēng)險(xiǎn)監(jiān)測(cè)體系,加強(qiáng)監(jiān)管機(jī)構(gòu)對(duì)市場(chǎng)規(guī)范競(jìng)爭(zhēng)、大數(shù)據(jù)信息下的信用模式等實(shí)施有效監(jiān)管,對(duì)出現(xiàn)系統(tǒng)性信貸風(fēng)險(xiǎn)實(shí)施預(yù)警措施;再次,建立行業(yè)自律監(jiān)管組織和自律監(jiān)管制度,增強(qiáng)行業(yè)自覺(jué)、合法、規(guī)范經(jīng)營(yíng)行為,以有利于投資者在誠(chéng)信的信用體系中進(jìn)行交易;最后,嚴(yán)厲監(jiān)控和打擊非法集資、龐氏騙局等行業(yè)中的不法行為,凈化投資者理性參與環(huán)境。

[1]Mankiw N G,Zeldes S P.The Consumption of Stockholders and Nonstockholders[J].Journal of Financial Economics,1991,(5).

[2]Vissing-Jorgensen A.Towards an Explanation of Household Portfolio Choice Heterogeneity:Nonfinancial Income and Participation Cost Structures[R].Northwestern University,Working Paper,2002.

[3]Cao H H,Wang T,Zhang H H.Model Uncertainty,Limited Market Participation and Asset Prices[J].The Review ofFinancial Studies,2005,(18).

[4]吳衛(wèi)星,汪勇祥.基于搜尋的有限參與、事件風(fēng)險(xiǎn)與流動(dòng)性溢價(jià)[J].經(jīng)濟(jì)研究,2004,(8).

[5]吳衛(wèi)星,汪勇祥,梁衡義.過(guò)度自信、有限參與和資產(chǎn)價(jià)格泡沫[J].經(jīng)濟(jì)研究,2006,(4).

[6]Krumme K,Herrero-Lopez S.Do Lenders Make Optimal Decisions in a Peer-To-Peer Network?[R].In Proceedings of the IEEE/WIC/AC Minternational Joint Conference on Web Intelligence and Intelligent Agent Technology,2009.

[7]Lee E,Lee B.Herding Behavior in Online P2P Lending:An Empirical Investigation[J].Electronic Commerce Research and Applications,2012,11(5).

[8]廖理,李夢(mèng)然,王正位.聰明的貸款人:非完全市場(chǎng)化利率與風(fēng)險(xiǎn)識(shí)別——來(lái)自P2P網(wǎng)絡(luò)借貸的證據(jù)[J].經(jīng)濟(jì)研究,2014,(7).

[9]Emekter R,Tu Y,Jirasakuldech B,et al.Evaluating Credit Risk andloan Performance in Online Peer-To-Peer(P2P)Lending[J].Applied Economics,2015,(47).

[10]Shleifer A.Inefficient Markets-An Introduction to Behavioral Finance[M].Oxford:Oxford University Press,2000.

[11]柳海濤.意識(shí)的信息理論[J].蘭州學(xué)刊,2016,(10).

[12]Allen F,Santomero A M.The Theory of Financial Intermediati on[J].Journal of Banking&Finance,1998,(21).

[13]姜丹,錢(qián)玉美.效用風(fēng)險(xiǎn)熵[J].中國(guó)科技大學(xué)學(xué)報(bào),1994,(12).

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

河南電力(2021年5期)2021-05-29 02:10:00

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48