潛在因子構(gòu)造與貨幣政策溢出效應(yīng):基于中美兩國(guó)的實(shí)證比較

2018-06-15 06:47:02位雪麗劉程程

統(tǒng)計(jì)與決策 2018年10期

位雪麗,劉程程

(1.河南財(cái)經(jīng)政法大學(xué) 經(jīng)濟(jì)學(xué)院,鄭州 450000;2.中央財(cái)經(jīng)大學(xué) 統(tǒng)計(jì)與數(shù)學(xué)學(xué)院,北京 100081)

0 引言

隨著國(guó)家之間的聯(lián)系日益緊密,一個(gè)國(guó)家的貨幣政策不僅在國(guó)內(nèi)發(fā)揮作用,而且會(huì)通過各種渠道傳導(dǎo)至其他國(guó)家,從而造成本國(guó)貨幣政策在國(guó)內(nèi)的實(shí)際效果與預(yù)期效果產(chǎn)生偏離。同時(shí),伴隨經(jīng)濟(jì)周期發(fā)生的資產(chǎn)價(jià)格的國(guó)際聯(lián)動(dòng)現(xiàn)象使得識(shí)別并評(píng)估貨幣政策溢出效應(yīng)更為困難,因此,關(guān)于貨幣政策在國(guó)家之間的傳導(dǎo)渠道與溢出效應(yīng)程度的討論至今沒有定論。對(duì)貨幣政策國(guó)際溢出效應(yīng)的深入研究有助于貨幣政策制定及實(shí)施之前的效果預(yù)判,提高貨幣政策有效性,也有助于國(guó)家之間的貨幣政策協(xié)調(diào)。

現(xiàn)有研究更加關(guān)注美國(guó)貨幣政策對(duì)其他國(guó)家經(jīng)濟(jì)變量的溢出影響[1-5],并且大多使用固定系數(shù)VAR模型研究貨幣政策的溢出影響,而國(guó)家之間的關(guān)系以及國(guó)家內(nèi)部各經(jīng)濟(jì)變量之間的關(guān)系均隨時(shí)間而變,具有時(shí)變系數(shù)的模型更合適。另外,大量非常規(guī)貨幣政策的使用導(dǎo)致常規(guī)貨幣政策變量對(duì)貨幣政策效果的刻畫程度逐步減弱,需要選擇更具代表性的貨幣政策變量。因此,本文結(jié)合具有時(shí)變特征的FAVAR模型來構(gòu)造兩國(guó)的經(jīng)濟(jì)活動(dòng)因子和價(jià)格水平因子。創(chuàng)造性地選取中美兩國(guó)股市指數(shù)作為貨幣政策變量,同時(shí)采用中國(guó)的廣義貨幣供應(yīng)量M2和美國(guó)的聯(lián)邦基金利率等常規(guī)性貨幣政策變量進(jìn)行穩(wěn)健性研究。并采用TVP-SVAR模型來研究中美兩國(guó)的貨幣政策溢出效應(yīng),綜合考察各經(jīng)濟(jì)變量間的動(dòng)態(tài)關(guān)系。

1 因子構(gòu)造

為客觀反映樣本期內(nèi)中美兩國(guó)的經(jīng)濟(jì)活動(dòng)情況及價(jià)格走勢(shì),本文以中美兩國(guó)為研究對(duì)象,分別選取兩國(guó)的基礎(chǔ)經(jīng)濟(jì)活動(dòng)指標(biāo)和價(jià)格水平指標(biāo)。在TVP-FAVAR模型基礎(chǔ)上分別構(gòu)造中美兩國(guó)的經(jīng)濟(jì)活動(dòng)因子和價(jià)格水平因子,對(duì)其貨幣政策溢出效應(yīng)進(jìn)行研究。

1.1 因子構(gòu)造框架——TVP-FAVAR模型

若用xt(t=1'…'T)表示n×1維的用于提取因子的經(jīng)濟(jì)變量,則P階滯后的TVP-FAVAR模型描述如下:

其中,yt是控制變量;是用于反映yt對(duì)xt影響程度的回歸系數(shù);ft是包含公共信息的潛在因子,代表xt的整體走勢(shì);是表示 ft對(duì)xt影響程度的因子載荷;(Bt'1'…'Bt'p)是VAR模型的系數(shù)向量,用于反映yt和 ft之間的動(dòng)態(tài)關(guān)系;ct是截距項(xiàng);ut和εt均是0均值的高斯擾動(dòng)項(xiàng),相應(yīng)的方差Vt和Qt均具有時(shí)變性,為保證擾動(dòng)項(xiàng)ut中包含的是異質(zhì)沖擊,特假定Vt為對(duì)角陣。基于TVP-FAVAR模型構(gòu)造的兩國(guó)的潛在因子均具有時(shí)變性,既能反映經(jīng)濟(jì)變量的整體變化趨勢(shì),又能避免模型的過度參數(shù)化問題。

公式(1)用于從xt中提取經(jīng)濟(jì)活動(dòng)和價(jià)格水平兩類潛在因子。首先,在預(yù)測(cè)因子組合變量時(shí)使用包含潛在因子的多變量模型,可以將控制變量、潛在因子與因子組合變量之間的依賴關(guān)系刻畫得更加準(zhǔn)確;其次,通過在模型中加入控制變量可以消除其對(duì)潛在因子的影響,使得 ft僅反映與xt相關(guān)的信息。

公式(2)表示 ft與 yt的動(dòng)態(tài)交互作用,λt=((λyt)′'()′)′是代表控制變量和潛在因子影響程度的載荷向量,是模型的系數(shù)向量,刻畫了控制變量和潛在因子之間的動(dòng)態(tài)關(guān)系,基于時(shí)變性而假定兩類參數(shù)均為多維隨機(jī)游走過程。

假定上述四個(gè)公式中的隨機(jī)擾動(dòng)項(xiàng)之間相互獨(dú)立,均不存在自相關(guān)性,模型方差的異質(zhì)性體現(xiàn)在Vt和Qt上,參數(shù)λt和βt的時(shí)變性體現(xiàn)在Wt和Rt上,由此便是TVPFAVAR模型的完整表達(dá)。

1.2 變量選取及數(shù)據(jù)處理

在價(jià)格穩(wěn)定和最大就業(yè)的雙重目標(biāo)下,泰勒規(guī)則描述了央行在價(jià)格和就業(yè)分別偏離其目標(biāo)值時(shí)的政策利率調(diào)整路徑。鑒于經(jīng)濟(jì)產(chǎn)出和通貨膨脹在制定貨幣政策中的重要性以及數(shù)據(jù)可得性,本文從CEIC數(shù)據(jù)庫(kù)中分別摘取了反映中美兩國(guó)經(jīng)濟(jì)整體變動(dòng)情況和人民幣購(gòu)買力變化趨勢(shì)的月度數(shù)據(jù),樣本期為2000年1月至2016年6月,分別構(gòu)造中美兩國(guó)的經(jīng)濟(jì)活動(dòng)因子和價(jià)格水平因子。其中,中國(guó)經(jīng)濟(jì)活動(dòng)因子用到的數(shù)據(jù)包括工業(yè)總產(chǎn)值、固定資產(chǎn)投資等28個(gè)變量;中國(guó)價(jià)格水平因子用到的數(shù)據(jù)包括消費(fèi)者價(jià)格指數(shù)、消費(fèi)者核心價(jià)格指數(shù)等4類變量;美國(guó)經(jīng)濟(jì)活動(dòng)因子用到的數(shù)據(jù)包括工業(yè)生產(chǎn)指數(shù)、消費(fèi)者信心指數(shù)等9個(gè)變量;美國(guó)價(jià)格水平因子用到的數(shù)據(jù)包括城市消費(fèi)者價(jià)格指數(shù)、能源部門消費(fèi)者價(jià)格指數(shù)等4類變量。

參照Fernald等(2014)[6]的數(shù)據(jù)處理方法,同時(shí)考慮到中國(guó)與美國(guó)的國(guó)情差異,根據(jù)兩國(guó)的實(shí)際情況對(duì)原數(shù)據(jù)進(jìn)行處理。對(duì)于中國(guó)數(shù)據(jù),首先,考慮到中國(guó)新年數(shù)據(jù)的突變特點(diǎn),本文假定各變量每年12月份至2月份之間的增長(zhǎng)率相同來調(diào)整數(shù)據(jù),以消除各變量在此期間的不合理變動(dòng);其次,使用X-12季節(jié)調(diào)整法消去季節(jié)影響;最后,通過對(duì)數(shù)差分變換得到各變量平穩(wěn)的增長(zhǎng)率序列。美國(guó)數(shù)據(jù)相對(duì)來說較為完整,只需先進(jìn)行X-12季節(jié)調(diào)整,再通過對(duì)數(shù)差分變換得到變量穩(wěn)定的增長(zhǎng)率序列即可。

圖1 中國(guó)經(jīng)濟(jì)活動(dòng)因子與中國(guó)工業(yè)總產(chǎn)值

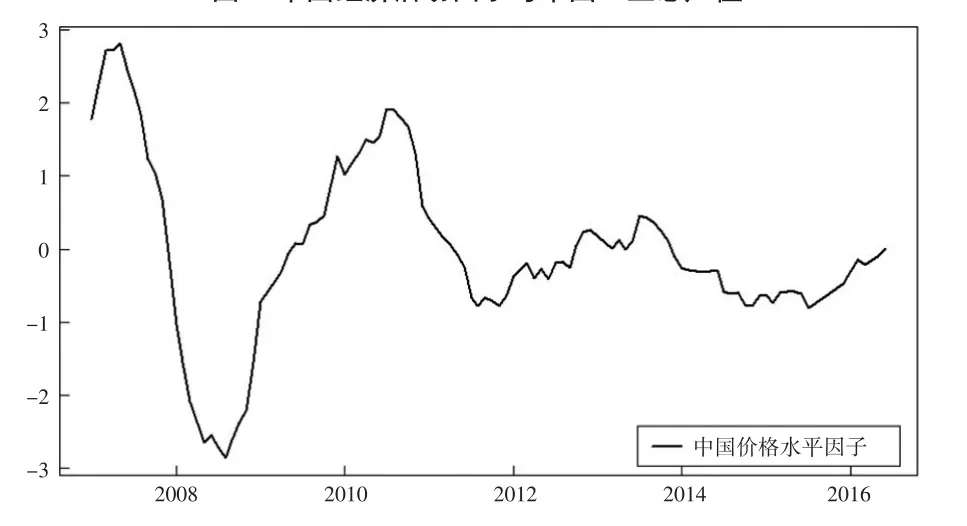

圖2 中國(guó)價(jià)格水平因子

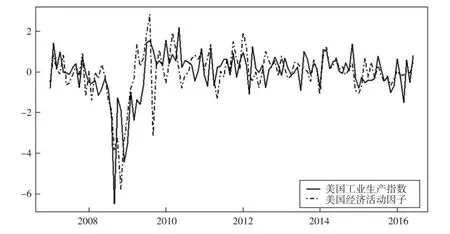

圖3 美國(guó)經(jīng)濟(jì)活動(dòng)因子及美國(guó)工業(yè)生產(chǎn)指數(shù)

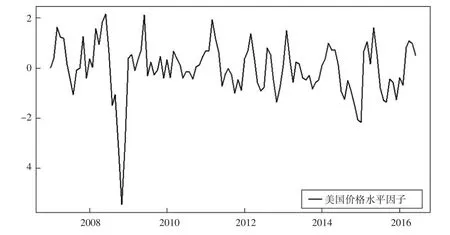

圖4 美國(guó)價(jià)格水平因子

1.3 因子構(gòu)造及擬合效果評(píng)價(jià)

由于多變量的聯(lián)合后驗(yàn)分布形式復(fù)雜,從中抽樣時(shí)需使用馬爾科夫鏈方法,使得應(yīng)用貝葉斯法估計(jì)TVP-FAVAR模型參數(shù)時(shí)成本較高,因而本文借鑒Doz等(2011)[7]的兩步估計(jì)法構(gòu)造潛在因子。首先,使用主成分分析法從因子變量集合中提取主成分,以反映大量經(jīng)濟(jì)變量的整體走勢(shì),并使用最小二乘法估計(jì)模型以得到參數(shù)和潛在因子的初始值;其次,基于卡爾曼平滑法來重新估計(jì)模型以得到新的估計(jì)值,來代替參數(shù)和潛在因子的初始值。根據(jù)中美兩國(guó)的經(jīng)濟(jì)變量和滯后階數(shù)判斷準(zhǔn)則,確定TVP-FAVAR模型的滯后階數(shù)為4,在此基礎(chǔ)上分別得到中美兩國(guó)的經(jīng)濟(jì)活動(dòng)因子和價(jià)格水平因子,見圖1至圖4①本文使用2000年1月至2016年6月的數(shù)據(jù)構(gòu)造因子,整體擬合程度大致相同,出于可視化考慮,僅畫出金融危機(jī)以來的因子及相關(guān)變量走勢(shì)。。

圖1是中國(guó)經(jīng)濟(jì)活動(dòng)因子及中國(guó)工業(yè)總產(chǎn)值的趨勢(shì)擬合圖,圖2是中國(guó)價(jià)格水平因子的趨勢(shì)擬合圖。對(duì)比兩張圖的走勢(shì)發(fā)現(xiàn),兩因子均有效地刻畫了金融危機(jī)期間經(jīng)濟(jì)活動(dòng)和價(jià)格水平先大幅下降之后又大幅上升的趨勢(shì)。由于TVP-FAVAR模型允許參數(shù)和方差時(shí)變,因而構(gòu)造的潛在因子可以更有效地捕捉不同時(shí)期起主導(dǎo)作用的因素波動(dòng),準(zhǔn)確刻畫樣本期間經(jīng)濟(jì)活動(dòng)和價(jià)格水平的走勢(shì)。與此同時(shí),本文將中國(guó)工業(yè)總產(chǎn)值與中國(guó)經(jīng)濟(jì)活動(dòng)因子作比較,從圖1可以看出用潛在因子具有很好的代表性。由于中國(guó)經(jīng)濟(jì)活動(dòng)因子在構(gòu)造時(shí)考慮了更多的經(jīng)濟(jì)信息,因此,在金融危機(jī)期間,其下降程度要大于工業(yè)總產(chǎn)值,說明金融危機(jī)對(duì)經(jīng)濟(jì)的總體影響程度要大于其對(duì)工業(yè)總產(chǎn)值這一單一經(jīng)濟(jì)指標(biāo)的影響程度。

圖3反映了美國(guó)的經(jīng)濟(jì)活動(dòng)變化趨勢(shì),圖4是美國(guó)價(jià)格水平的趨勢(shì)擬合圖。從兩因子的大致走勢(shì)可以看出,二者均可有效捕捉2008年全球金融危機(jī)對(duì)美國(guó)經(jīng)濟(jì)活動(dòng)和價(jià)格水平的沖擊。圖3中美國(guó)經(jīng)濟(jì)活動(dòng)因子與美國(guó)工業(yè)生產(chǎn)指數(shù)的走勢(shì)大致吻合,說明構(gòu)造的經(jīng)濟(jì)活動(dòng)因子對(duì)美國(guó)經(jīng)濟(jì)具有較好的代表性,二者之間的差異可由因子構(gòu)造時(shí)使用變量的多樣性及豐富性來解釋。總體上看,構(gòu)造的美國(guó)經(jīng)濟(jì)活動(dòng)因子和美國(guó)價(jià)格水平因子能很好地刻畫美國(guó)的經(jīng)濟(jì)狀況和價(jià)格趨勢(shì)。

對(duì)比中國(guó)和美國(guó)的經(jīng)濟(jì)活動(dòng)因子及價(jià)格水平因子可以發(fā)現(xiàn),兩國(guó)的經(jīng)濟(jì)和價(jià)格波動(dòng)具有不同的波動(dòng)特征:首先,相對(duì)于美國(guó),中國(guó)的經(jīng)濟(jì)和價(jià)格波動(dòng)頻率較低;其次,中國(guó)的經(jīng)濟(jì)和價(jià)格走勢(shì)具有明顯的周期性,而美國(guó)沒有。結(jié)合兩個(gè)國(guó)家的四個(gè)潛在因子來研究貨幣政策溢出效應(yīng),重在關(guān)注金融危機(jī)以來中美兩國(guó)貨幣政策溢出效應(yīng)的變化趨勢(shì),以準(zhǔn)確反映中美兩國(guó)貨幣政策溢出效應(yīng)的傳導(dǎo)渠道及影響程度,為制定合理的貨幣政策提供參考依據(jù)。

2 變量選取及數(shù)據(jù)處理

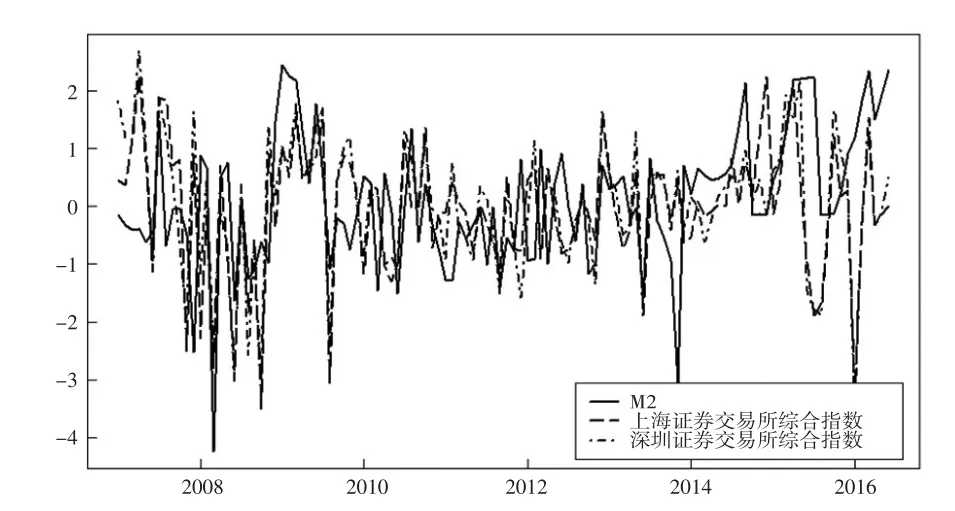

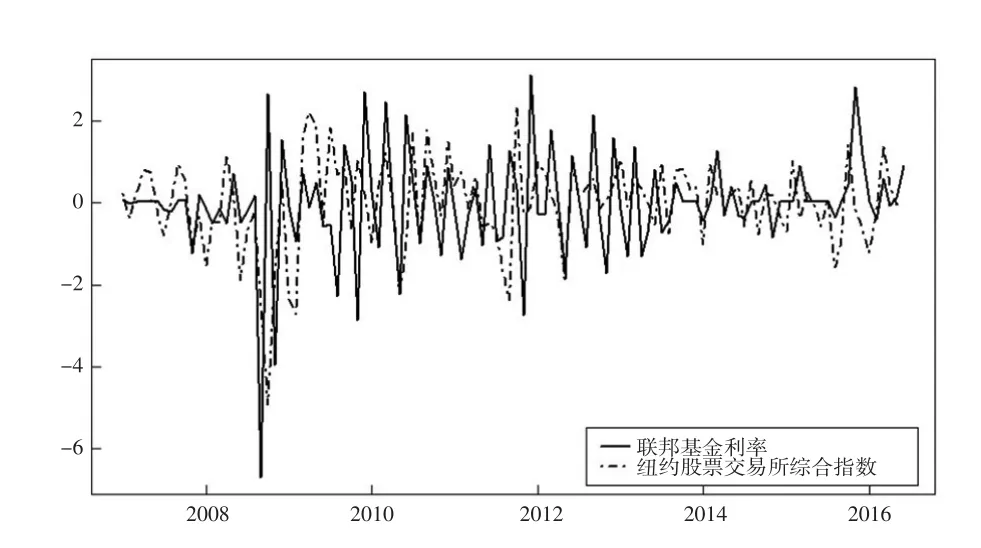

本文借鑒Giovanni等(2016)[8]的做法,將常規(guī)貨幣政策變量(中國(guó)的M2和美國(guó)的聯(lián)邦基金利率)和非常規(guī)貨幣政策變量(股市指數(shù))共同納入模型來研究非常時(shí)期的貨幣政策的溢出效應(yīng)。中美兩國(guó)的貨幣政策變量走勢(shì)對(duì)比如圖5和圖6所示。

圖5 中國(guó)貨幣政策變量

圖5是將中國(guó)的不同貨幣政策變量(M2、上海證券交易所綜合指數(shù)、深圳證券交易所綜合指數(shù))進(jìn)行趨勢(shì)對(duì)比所得結(jié)果。整體上看,樣本區(qū)間內(nèi)中國(guó)的廣義貨幣供應(yīng)量M2的變動(dòng)趨勢(shì)與兩個(gè)股市指數(shù)的變動(dòng)趨勢(shì)大致相同。自2013年以來,為更好地管理中短期流動(dòng)性,中國(guó)央行綜合使用多種非常規(guī)貨幣政策工具,導(dǎo)致M2與兩個(gè)股市指數(shù)的變動(dòng)趨勢(shì)存在一定程度的偏離。綜合來看,將股市綜合指數(shù)作為貨幣政策變量具有合理性。同時(shí),由于兩個(gè)指數(shù)走勢(shì)基本相同,且均能很好地反映我國(guó)貨幣政策實(shí)施以后的市場(chǎng)流動(dòng)性情況,因此,下文研究貨幣政策溢出效應(yīng)時(shí)僅選擇上海證券交易所綜合指數(shù)作為貨幣政策變量。

圖6是將多個(gè)美國(guó)貨幣政策變量(聯(lián)邦基金利率、紐約股票交易所綜合指數(shù))進(jìn)行趨勢(shì)對(duì)比所得結(jié)果。從中可以看出,美國(guó)的聯(lián)邦基金利率與其股市指數(shù)的變化趨勢(shì)具有一致性,并且在捕捉政策變動(dòng)方面股市指數(shù)更具優(yōu)勢(shì):美聯(lián)儲(chǔ)在金融危機(jī)期間進(jìn)行過10次降息操作,導(dǎo)致聯(lián)邦基金利率降至0%~0.25%,零利率限制了聯(lián)邦基金利率作為貨幣政策變量的有效性,并且之后美聯(lián)儲(chǔ)進(jìn)行的量化寬松及前瞻性指引操作所引起的經(jīng)濟(jì)變化均不能反映在聯(lián)邦基金利率的變化上。而紐約股票交易所綜合指數(shù)則能很好地反映這種情況,這也說明將紐約股票交易所綜合指數(shù)作為美國(guó)貨幣政策變量具有說服力。

圖6 美國(guó)貨幣政策變量

3 實(shí)證分析框架——TVP-SVAR模型

TVP-SVAR 模型首先由 Primiceri(2005)[9]提出,被廣泛用于研究貨幣政策沖擊。本文基于中美兩國(guó)經(jīng)濟(jì)活動(dòng)因子、價(jià)格水平因子和兩國(guó)貨幣政策變量構(gòu)造具有時(shí)變特征的TVP-SVAR(p)模型,通過分析中國(guó)和美國(guó)的貨幣政策對(duì)兩國(guó)經(jīng)濟(jì)變量和政策變量的脈沖響應(yīng)圖來研究貨幣政策溢出效應(yīng)。為實(shí)現(xiàn)估計(jì)過程,首先將TVP-SVAR(p)模型轉(zhuǎn)變?yōu)門VP-VAR(p)模型并估計(jì)參數(shù),再進(jìn)行參數(shù)還原得到TVP-SVAR(p)模型的估計(jì)值。TVP-SVAR(p)模型形式如下:

模型轉(zhuǎn)化之后得到如下形式的TVP-VAR(p)模型:

在具體估計(jì)過程中,需要將其轉(zhuǎn)變?yōu)闋顟B(tài)空間的表示形式:

其中,Yt是由中美兩國(guó)的經(jīng)濟(jì)活動(dòng)因子、價(jià)格水平因子和貨幣政策變量組成的可觀測(cè)向量;Φt是由多個(gè)隨時(shí)間而變的參數(shù)組成的不可觀測(cè)狀態(tài)向量,用于反映TVP-VAR(p)模型的時(shí)變性;H是連接可觀測(cè)向量與不可觀測(cè)狀態(tài)向量的系數(shù)矩陣;ξt是觀測(cè)方程的隨機(jī)擾動(dòng)向量,ζt是狀態(tài)轉(zhuǎn)移方程的隨機(jī)擾動(dòng)向量,ξt與ζt不相關(guān)且均為白噪聲過程。本文需要估計(jì)的內(nèi)容包括TVP-VAR(p)模型中狀態(tài)轉(zhuǎn)移方程的參數(shù)κ、狀態(tài)變量Φt、狀態(tài)轉(zhuǎn)移矩陣F及方差協(xié)方差矩陣Σ、觀測(cè)方程的方差協(xié)方差矩陣Ω,用到的方法包括Gibbs抽樣法[10]和貝葉斯統(tǒng)計(jì)方法中的 Carter-Kohn(1994)算法[11]。

在估計(jì)TVP-VAR(p)模型之后,選擇符號(hào)約束法[12]來實(shí)現(xiàn)TVP-SVAR(p)模型的參數(shù)識(shí)別過程。用符號(hào)約束法進(jìn)行TVP-SVAR(p)模型識(shí)別過程中能有效避免較為嚴(yán)格的等式約束[13],解決短期約束的約束性過緊問題。符號(hào)約束法的核心思想是依據(jù)經(jīng)濟(jì)理論直接限定貨幣政策沖擊對(duì)相關(guān)經(jīng)濟(jì)變量的影響方向,以幫助識(shí)別模型參數(shù)識(shí)別,同時(shí)也填補(bǔ)了TVP-VAR(p)模型不具備理論基礎(chǔ)的空白。值得一提的是,對(duì)于沖擊方向不確定或者研究者較為感興趣的“新息”,可以不對(duì)相關(guān)經(jīng)濟(jì)變量的反應(yīng)方向做出限定,而是讓其依據(jù)樣本數(shù)據(jù)所包含的信息來主動(dòng)顯示變動(dòng)方向,降低先驗(yàn)信息不準(zhǔn)確對(duì)模型估計(jì)帶來的偏誤問題。本文在模型識(shí)別過程中,針對(duì)一國(guó)貨幣政策沖擊,僅對(duì)本國(guó)經(jīng)濟(jì)活動(dòng)和價(jià)格水平的反應(yīng)方向做出限定,而其他國(guó)家的經(jīng)濟(jì)活動(dòng)、價(jià)格水平和貨幣政策等變量則根據(jù)樣本數(shù)據(jù)信息主動(dòng)選擇反應(yīng)方向,據(jù)此考察貨幣政策的溢出效應(yīng)。結(jié)合滯后階數(shù)判斷準(zhǔn)則及中美兩國(guó)經(jīng)濟(jì)活動(dòng)因子和價(jià)格水平因子的數(shù)據(jù)長(zhǎng)度,將模型的滯后階數(shù)設(shè)為2,合理設(shè)定迭代次數(shù)以確保結(jié)果收斂,并盡量降低先驗(yàn)設(shè)定對(duì)估計(jì)結(jié)果的影響,最后在Gibbs抽樣算法和貝葉斯推斷方法下完成對(duì)TVP-SVAR(2)模型的估計(jì)。

4 貨幣政策溢出效應(yīng)的實(shí)證

4.1 中國(guó)貨幣政策的溢出效應(yīng)

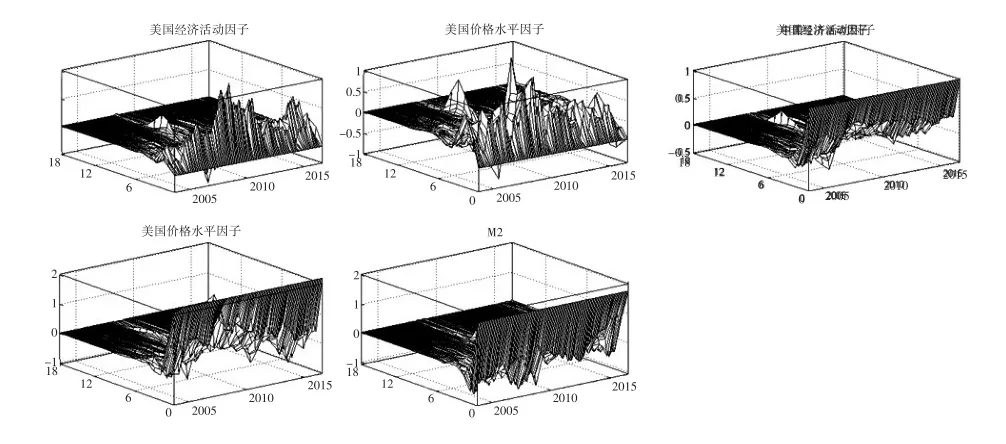

為保證實(shí)證結(jié)果的穩(wěn)健性,本文分別選擇了不同的貨幣政策變量,并同時(shí)將中國(guó)的貨幣政策變量、兩國(guó)的經(jīng)濟(jì)活動(dòng)因子和兩國(guó)的價(jià)格水平因子同時(shí)放入TVP-SVAR(2)模型進(jìn)行脈沖響應(yīng)分析。樣本區(qū)間內(nèi)不同時(shí)期的脈沖響應(yīng)走勢(shì)不同,可以直觀反映出不同時(shí)間上相同貨幣政策沖擊的對(duì)國(guó)內(nèi)外經(jīng)濟(jì)變量的影響程度,這得益于模型系數(shù)的時(shí)變性。在使用符號(hào)約束識(shí)別TVP-SVAR(2)模型時(shí),僅限定中國(guó)貨幣政策變量對(duì)中國(guó)經(jīng)濟(jì)活動(dòng)和價(jià)格水平的影響方向,并不限定對(duì)美國(guó)相應(yīng)因子的影響方向,在缺乏相關(guān)研究的情況下做出如此設(shè)定極為必要。在1個(gè)單位標(biāo)準(zhǔn)差(序列在樣本區(qū)間內(nèi)隨機(jī)波動(dòng)的均值)的貨幣政策沖擊規(guī)模下,得到三維脈沖響應(yīng)圖,如圖7和圖8所示。

圖7 中國(guó)貨幣供應(yīng)量沖擊的脈沖響應(yīng)圖

圖7和圖8反映了中國(guó)貨幣政策對(duì)中美兩個(gè)國(guó)家的經(jīng)濟(jì)活動(dòng)因子和價(jià)格水平因子的脈沖響應(yīng)情況。分析發(fā)現(xiàn),無論是M2還是上海證券交易所綜合指數(shù),1單位正向沖擊對(duì)中美兩國(guó)的經(jīng)濟(jì)活動(dòng)及價(jià)格水平均有影響,且影響具有時(shí)變性,尤其在金融危機(jī)期間,沖擊影響呈現(xiàn)出波幅增大持續(xù)期延長(zhǎng)的特征。對(duì)比分析發(fā)現(xiàn),圖7中M2沖擊對(duì)美國(guó)經(jīng)濟(jì)活動(dòng)和價(jià)格水平的影響相對(duì)較小,且各期變化方向基本一致,只是程度有所不同,其中金融危機(jī)期間影響較大。圖8中上海證券交易所綜合指數(shù)沖擊對(duì)美國(guó)的影響則呈現(xiàn)金融危機(jī)前期由正震蕩至零,金融危機(jī)后期由負(fù)逐漸震蕩降為零的特征。兩種情況下,正常年份中的影響

持續(xù)期為6個(gè)月左右,但在2010年前后,其影響期明顯延長(zhǎng),在18期(一年半)結(jié)束時(shí)影響依然明顯。在虛實(shí)背離的特殊情況下,貨幣刺激使得虛擬經(jīng)濟(jì)快速膨脹,股市流動(dòng)性激增,導(dǎo)致貨幣政策與股市指數(shù)的變化逐步趨同。同時(shí)M2對(duì)市場(chǎng)流動(dòng)性的刻畫程度逐步降低,因此相對(duì)于M2,上海證券交易所綜合指數(shù)更能代表中國(guó)貨幣政策的寬松程度,其對(duì)美國(guó)的沖擊影響更能代表美國(guó)的真實(shí)反映。

圖8 中國(guó)股市指數(shù)沖擊的脈沖響應(yīng)圖

4.2 美國(guó)貨幣政策的溢出效應(yīng)

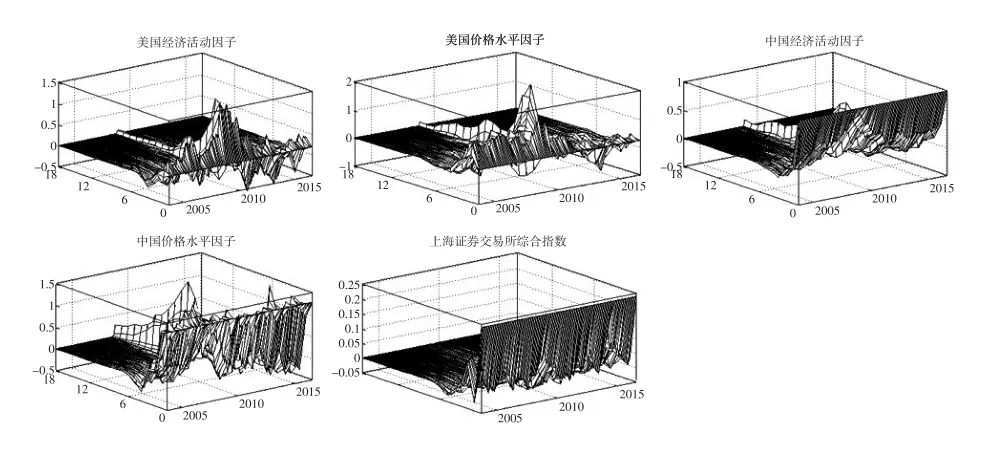

圖9和圖10為美國(guó)貨幣政策變量對(duì)中美兩個(gè)國(guó)家經(jīng)濟(jì)活動(dòng)因子和價(jià)格水平因子的脈沖響應(yīng)圖。分析發(fā)現(xiàn),無論是聯(lián)邦基金利率還是紐約證券交易所綜合指數(shù),美國(guó)的貨幣政策沖擊均對(duì)中國(guó)的相關(guān)因子存在明顯沖擊,且初始影響為正,并逐漸震蕩減弱。相比兩種情況,從對(duì)中國(guó)經(jīng)濟(jì)活動(dòng)因子的影響來看,圖10中美國(guó)貨幣政策沖擊的影響呈現(xiàn)從高位逐步震蕩下降至零的現(xiàn)象,而圖9中則表現(xiàn)出大幅度的上升和下降。從對(duì)中國(guó)價(jià)格水平因子的影響來看,圖10中的震蕩幅度明顯降低,且呈現(xiàn)雙向波動(dòng)趨勢(shì),而圖9中則呈現(xiàn)出大幅度的正向影響,且能持續(xù)一段時(shí)間。

圖9 美國(guó)聯(lián)邦基金利率沖擊的脈沖響應(yīng)圖

基于圖7至圖10的實(shí)證分析發(fā)現(xiàn):第一,中國(guó)貨幣政策對(duì)美國(guó)經(jīng)濟(jì)活動(dòng)和價(jià)格水平具有明顯影響,同時(shí)美國(guó)貨幣政策也明顯影響中國(guó)的經(jīng)濟(jì)活動(dòng)和價(jià)格水平。并且兩種影響在金融危機(jī)期間呈現(xiàn)出波幅增大持續(xù)期延長(zhǎng)的特征,表明中美兩國(guó)的貨幣政策均存在明顯的溢出效應(yīng);第二,從脈沖響應(yīng)圖的時(shí)間維度看,金融危機(jī)后中國(guó)貨幣政策對(duì)美國(guó)相關(guān)變量的影響幅度有下降趨勢(shì)。同時(shí),美國(guó)貨幣政策對(duì)中國(guó)相關(guān)變量的影響變化主要體現(xiàn)在價(jià)格水平上,也存在明顯減小現(xiàn)象。說明中美兩國(guó)受他國(guó)貨幣政策溢出效應(yīng)影響的程度均在減弱,一定程度上證實(shí)了兩國(guó)的貨幣政策獨(dú)立性均在日益增強(qiáng)。

圖10 美國(guó)股市指數(shù)沖擊的脈沖響應(yīng)圖

5 結(jié)束語

本文使用TVP-FAVAR(4)模型構(gòu)造經(jīng)濟(jì)活動(dòng)因子及價(jià)格水平因子,并在不同貨幣政策變量下分別使用TVP-SVAR(2)模型進(jìn)行實(shí)證研究,認(rèn)為中美兩國(guó)貨幣政策間存在明顯的溢出效應(yīng),且這種溢出影響具有時(shí)變性。貨幣政策溢出效應(yīng)不僅會(huì)降低該政策在國(guó)內(nèi)的有效性,同時(shí)也會(huì)對(duì)其他國(guó)家的經(jīng)濟(jì)變量造成影響。因此,隨著經(jīng)濟(jì)演變過程的不斷發(fā)展,需要基于不同貨幣政策工具的特點(diǎn),適時(shí)調(diào)整貨幣政策策略,加強(qiáng)正向溢出,避免負(fù)向溢出,提高貨幣政策的整體實(shí)施效果。本文的主要貢獻(xiàn)在于:第一,在單個(gè)指標(biāo)對(duì)經(jīng)濟(jì)走勢(shì)的代表性不斷降低的情況下,使用TVP-FAVAR(4)模型構(gòu)造潛在因子,便于整體觀察貨幣政策對(duì)大量指標(biāo)的綜合影響,提高實(shí)證結(jié)果的合理性;第二,使用股市指數(shù)作為貨幣政策變量,擴(kuò)展了傳統(tǒng)貨幣政策變量的使用范圍;第三,使用TVP-SVAR(2)模型研究貨幣政策溢出效應(yīng),便于觀察溢出影響隨時(shí)間的變化趨勢(shì)及不同時(shí)期的貨幣政策有效性。

[1]吳宏,劉威.美國(guó)貨幣政策的國(guó)際傳導(dǎo)效應(yīng)及其影響的實(shí)證研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2009,(9).

[2]Hausman J,Wongswan J.Global Asset Prices and FOMC Announcements[J].Journal of International Money and Finance,2011,30(3).

[3]胡援成,張朝洋.美元貶值對(duì)中國(guó)通貨膨脹的影響:傳導(dǎo)途徑及其效應(yīng)[J].經(jīng)濟(jì)研究,2012,(4).

[4]張晶.美國(guó)持續(xù)低利率政策對(duì)中國(guó)貨幣政策的影響分析[J].財(cái)貿(mào)經(jīng)濟(jì),2013,(4).

[5]何國(guó)華,彭意.美、日貨幣政策對(duì)中國(guó)產(chǎn)出的溢出效應(yīng)研究[J].國(guó)際金融研究,2014,(2).

[6]Fernald J G,Spiegel M M,Swanson E T.Monetary Policy Effectiveness in China:Evidence From a FAVAR model[J].Journal of International Money and Finance,2014,(43).

[7]Doz C,Giannone D,Reichlin L,et al.A Two-Step Estimator for Large Approximate Dynamic Factor Models Based on Kalman Filtering[J].Journal of Econometrics,2011,164(1).

[8]Giovanni G,Nour T.Spillovers From Japan’s Unconventional Monetary Policy to Emerging Asia:A Global VAR approach[R].IMF Working Paper,WP/2016/99.

[9]Primiceri G E.Time Varying Structural Vector Autoregressions and Monetary Policy[J].The Review of Economic Studies,2005,72(3).

[10]Canova F.Methods for Applied Macroeconomic Research[M].Princeton:Princeton University Press,2007.

[11]Carter C,Kohn R.On Gibbs Sampling for State Space Models[J].Biometrika,1994,81(3).

[12]Uhlig H.What Are the Effects of Monetary Policy on Output?Results From an Agnostic Ldentification Procedure[J].Journal of Monetary Economics,2005,52(2).

[13]Granville B,Mallick S.Monetary Policy in Russia:Identifying Exchange Rate Shocks[J].Economic Modelling,2010,27(1).

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

少先隊(duì)活動(dòng)(2022年5期)2022-06-06 03:45:04

家庭科學(xué)·新健康(2022年3期)2022-05-10 00:32:13

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

中老年保健(2021年2期)2021-08-22 07:31:10

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

海峽姐妹(2018年3期)2018-05-09 08:20:40

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

中國(guó)塑料(2016年3期)2016-06-15 20:30:00