基于VAR-VEC組合模型的CCI與PPI關(guān)系研究

2018-06-15 06:46:38羅耀寧唐國(guó)強(qiáng)繆巧芬

統(tǒng)計(jì)與決策 2018年10期

羅耀寧,唐國(guó)強(qiáng),繆巧芬

(桂林理工大學(xué) 理學(xué)院,廣西 桂林 541004)

0 引言

消費(fèi)者信心指數(shù)(CCI)和生產(chǎn)價(jià)格指數(shù)(PPI)都是衡量我國(guó)經(jīng)濟(jì)發(fā)展趨勢(shì)的重要宏觀經(jīng)濟(jì)指標(biāo)。消費(fèi)者信心指數(shù)(CCI)是反映消費(fèi)者信心強(qiáng)弱的指標(biāo),是綜合反映并量化消費(fèi)者對(duì)當(dāng)前經(jīng)濟(jì)發(fā)展形勢(shì)評(píng)價(jià)和對(duì)經(jīng)濟(jì)前景、收入水平、收入預(yù)期以及消費(fèi)心理狀況的主觀性感受,是預(yù)測(cè)經(jīng)濟(jì)未來走勢(shì)和消費(fèi)未來趨向的一個(gè)先行指標(biāo),是監(jiān)測(cè)經(jīng)濟(jì)周期是否發(fā)生變化的重要依據(jù)。生產(chǎn)價(jià)格指數(shù)(PPI)是衡量工業(yè)企業(yè)產(chǎn)品出廠價(jià)格變動(dòng)趨勢(shì)和變動(dòng)情況的指標(biāo),是反映某一時(shí)期生產(chǎn)領(lǐng)域價(jià)格變動(dòng)狀況的重要經(jīng)濟(jì)指數(shù),也是制定有關(guān)經(jīng)濟(jì)政策和國(guó)民經(jīng)濟(jì)核算必不可缺的依據(jù)。與居民消費(fèi)價(jià)格指數(shù)(CPI)不同,生產(chǎn)價(jià)格指數(shù)(PPI)主要的目的是衡量企業(yè)購(gòu)買的一籃子物品和勞務(wù)的總費(fèi)用。因?yàn)槠髽I(yè)最終會(huì)把總費(fèi)用以更高的消費(fèi)價(jià)格轉(zhuǎn)移給消費(fèi)者,所以,通常認(rèn)為生產(chǎn)價(jià)格指數(shù)的變動(dòng)來預(yù)測(cè)消費(fèi)物價(jià)指數(shù)的變動(dòng)是有意義的。

不少學(xué)者對(duì)CCI和PPI的模型和預(yù)測(cè)進(jìn)行研究,張曉帥等(2012)[1]運(yùn)用改進(jìn)灰色模型對(duì)我國(guó)CCI進(jìn)行預(yù)測(cè);徐婷(2013)[2]利用時(shí)間序列模型方法對(duì)我國(guó)CCI建立了組合預(yù)測(cè)模型;董大勇等(2016)[3]應(yīng)用ARIMA模型對(duì)PPI進(jìn)行建模,并做出了短期的預(yù)測(cè);趙永興等(2013)[4]用PPI月度數(shù)據(jù)來構(gòu)建EGARCH(1,1)模型,說明了PPI存在ARCH效應(yīng)。還有很多文獻(xiàn)分別研究CCI、PPI與其他經(jīng)濟(jì)指標(biāo)之間的關(guān)系。何毅等(2012)[5]探討了CCI對(duì)CPI的影響效應(yīng);李躍輝等(2012)[6]指出CPI、CCI和PMI(采購(gòu)經(jīng)理人指數(shù))之間存在長(zhǎng)期穩(wěn)定的協(xié)整關(guān)系;何躍等(2016)[7]探討PPI對(duì)GDP的預(yù)警作用,從而為宏觀經(jīng)濟(jì)政策提供依據(jù)。以上文獻(xiàn)研究表明了CCI和PPI分別與CPI存在一定關(guān)系,并且兩者都是反映經(jīng)濟(jì)發(fā)展趨勢(shì)的重要指數(shù)。本文通過擬合VAR-VEC組合模型探討CCI與PPI之間是否存在關(guān)系。

1 理論與建模步驟

1.1 VAR模型

向量自回歸模型(VAR模型)在1980年由西姆斯(Sims C A)提出,主要應(yīng)用于分析和預(yù)測(cè)隨機(jī)擾動(dòng)對(duì)系統(tǒng)的動(dòng)態(tài)沖擊,沖擊的大小、正負(fù)及持續(xù)的時(shí)間[8]。VAR模型是在數(shù)據(jù)的統(tǒng)計(jì)性質(zhì)基礎(chǔ)上建立模型,它把系統(tǒng)中每一個(gè)內(nèi)生變量作為系統(tǒng)中所有內(nèi)生變量的滯后階數(shù)來構(gòu)建模型,從而將單變量自回歸模型推廣到多元時(shí)間序列變量組成的向量自回歸模型中去。

設(shè) Yt=(y1t,y2t,…,ynt)′是 n×1階的時(shí)間序列向量,p階VAR模型(記為VAR(p))的表達(dá)式為:

其中,p是最大滯后階數(shù),∏i(是第i個(gè)待估參數(shù)n×n階矩陣,μt是n×1階隨機(jī)誤差列向量,∑是n×n階協(xié)方差矩陣。

VAR(p)模型的穩(wěn)定條件是要求特征方程的根都落在單位圓以內(nèi)。

1.2 Johansen協(xié)整檢驗(yàn)[9]

1990年Johansen與Juselius一起提出了Johansen協(xié)整檢驗(yàn),它是基于VAR模型檢驗(yàn)回歸系數(shù)的一種檢驗(yàn)方法,也可以用于多變量之間的協(xié)整檢驗(yàn)。

對(duì)于n個(gè)時(shí)間序列Yt=(y1t,y2t,…,ynt)T,可以利用協(xié)整定義討論這n個(gè)變量之間是否存在協(xié)整關(guān)系。協(xié)整的定義如下:

n維向量時(shí)間序列Yt的分量間d'b階協(xié)整,記為Yt~CI(d'b),如果滿足:

(1)Yt~I(xiàn)(d),要求Yt的每一個(gè)分量都是d階單整的;(2)存在非零向量 β ,使得 β′Yt~Ι(d-b),0<b≤d 。簡(jiǎn)稱yt是存在協(xié)整關(guān)系的,向量β為協(xié)整向量。對(duì)于n維向量時(shí)間序列Yt至多存在n-1個(gè)線性無(wú)關(guān)的協(xié)整向量。

1.3 脈沖響應(yīng)函數(shù)的基本思想[10]

本文以含有兩個(gè)變量的VAR(2)模型為例,介紹脈沖響應(yīng)函數(shù)分析方法的基本思想。

式(2)中是待估參數(shù),隨機(jī)擾動(dòng)項(xiàng)μt=(μ1t'μ2t)′,假設(shè)是具有以下性質(zhì)的白噪聲向量:

Ε(μit)=0,對(duì)于?t,i=1'2

var(μt)=Ε(μtμt′)=∑,對(duì)于?t

Ε(μitμis)=0,對(duì)于?t≠s,i=1'2

假設(shè)是從第0期開始活動(dòng),且設(shè) y1t-1=y1t-2=y2t-1=y2t-2=0,又設(shè)在第0期給定了擾動(dòng)項(xiàng) μ10=1,μ20=0,且其他擾動(dòng)項(xiàng)均為0,即 μ1t=μ2t=0(t = 1,2,…) ,稱此為第0期對(duì) y1t的脈沖響應(yīng)。同樣地,當(dāng)擾動(dòng)項(xiàng)μ10=0,μ20=1,且其他擾動(dòng)項(xiàng)均為0,即 μ1t=μ20=0(t = 1,2,…) ,稱此為第0期對(duì)y2t的脈沖響應(yīng)。

1.4 VEC模型[10]

Engle和Granger將協(xié)整理論與誤差修正模型結(jié)合起來,建立了向量誤差修正模型,即VEC模型。只要變量之間存在著協(xié)整關(guān)系,就可以由自回歸分布滯后模型導(dǎo)出誤差修正模型(ECM)。而在VAR模型中每一個(gè)方程都是一個(gè)自回歸分布滯后模型,因此,可以認(rèn)為VEC模型是含有協(xié)整約束的VAR模型。

根據(jù)協(xié)整方程可得到VEC模型的表達(dá)式:

其中是 yt經(jīng)過差分變換的平穩(wěn)值,α為系數(shù)向量,β為協(xié)整向量,μt為隨機(jī)擾動(dòng)向量。

式(3)也可以表示為:

式(4)中的每一個(gè)方程都是一個(gè)誤差修正模型。其中ecmt-1=β′yt-1是誤差修正項(xiàng)向量,反映變量之間的長(zhǎng)期均衡關(guān)系。系數(shù)向量α反映了變量之間偏離長(zhǎng)期均衡狀態(tài)時(shí),將其調(diào)整到均衡狀態(tài)的調(diào)整速度。所有作為解釋變量的差分項(xiàng)的系數(shù)反映各變量的短期波動(dòng)對(duì)作為被解釋變量的短期變化的影響。

1.5 基于VAR-VEC組合模型的建模步驟

本文通過建立一個(gè)VAR-VEC組合模型,運(yùn)用協(xié)整檢驗(yàn)、脈沖響應(yīng)函數(shù)等分析方法探究CCI與PPI的關(guān)系。建模步驟如下:

(1)為消除季節(jié)趨勢(shì)和異方差性、減少波動(dòng),分別對(duì)CCI序列、PPI序列取對(duì)數(shù),記為L(zhǎng)NCCI序列和LNPPI序列;

(2)對(duì)CCI、PPI、LNCCI、LNPPI序列進(jìn)行平穩(wěn)性檢驗(yàn),并對(duì)非平穩(wěn)序列做平穩(wěn)處理;

(3)根據(jù)AIC準(zhǔn)則和SC準(zhǔn)則確定VAR模型的最大滯后階數(shù)p;

(4)以最大滯后階數(shù)p構(gòu)建VAR(p)模型,并利用AR根的圖表驗(yàn)證VAR(p)模型的穩(wěn)定性;

(5)對(duì)一階單整序列LNCCI和LNPPI做Johansen協(xié)整檢驗(yàn),檢驗(yàn)兩者之間是否存在長(zhǎng)期協(xié)整關(guān)系;

(6)在協(xié)整檢驗(yàn)的基礎(chǔ)上,做VAR模型的脈沖響應(yīng)函數(shù)并進(jìn)行相應(yīng)分析;

(7)基于VAR模型引入VEC模型探究變量之間的短期波動(dòng)和長(zhǎng)期均衡。

2 實(shí)證

2.1 數(shù)據(jù)來源

本文數(shù)據(jù)來源于東方財(cái)富網(wǎng)(http://data.eastmoney.com/cjsj/),選取2010年1月至2016年9月的我國(guó)消費(fèi)者信心指數(shù)(CCI)和生產(chǎn)價(jià)格指數(shù)(PPI)月度數(shù)據(jù),共有81個(gè)時(shí)間點(diǎn),圖1為我國(guó)消費(fèi)者信心指數(shù)(CCI)和生產(chǎn)價(jià)格指數(shù)(PPI)的時(shí)間序列圖。

圖1 CCI與PPI的時(shí)間序列圖

2.2 序列的平穩(wěn)性檢驗(yàn)

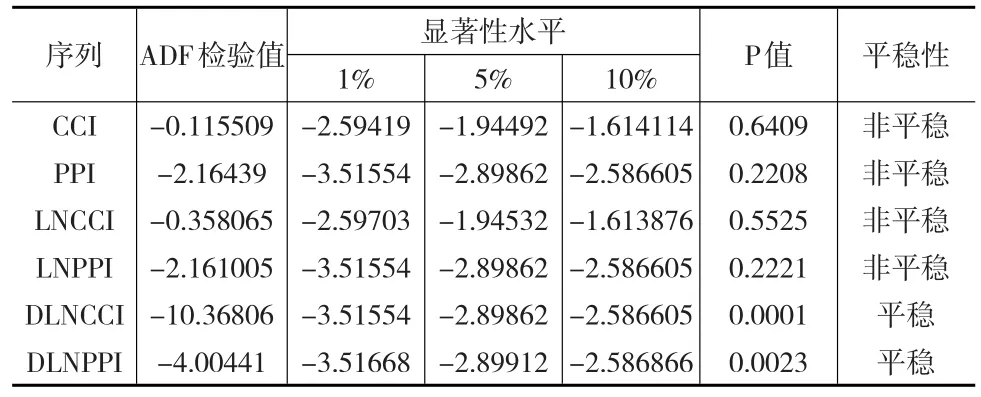

從圖1可以看出,CCI序列和PPI序列隨著時(shí)間變化而有所變化,從直觀上判斷可知CCI序列和PPI序列具有明顯的非平穩(wěn)性。需要對(duì)序列進(jìn)行單位根檢驗(yàn)以判斷其平穩(wěn)性。為消除季節(jié)趨勢(shì)和異方差性、減少波動(dòng),對(duì)序列CCI、序列PPI分別取對(duì)數(shù),記為序列LNCCI和序列LNPPI。再對(duì)兩組對(duì)數(shù)序列進(jìn)行一階差分,生成的序列分別記為序列DLNCCI和DLNPPI,并對(duì)兩序列進(jìn)行單位根檢驗(yàn)。

表1 兩序列的單位根檢驗(yàn)結(jié)果

由表1可知,原始序列CCI、PPI、LNCCI和LNPPI的ADF檢驗(yàn)值均大于檢驗(yàn)水平為1%、5%和10%的t統(tǒng)計(jì)量臨界值,同時(shí)概率P值均大于0.05,因此不拒絕原假設(shè),即認(rèn)為原始序列CCI、PPI、LNCCI和LNPPI是非平穩(wěn)序列。經(jīng)過差分后的序列DLNCCI和DLNPPI,ADF檢驗(yàn)值均小于t統(tǒng)計(jì)量臨界值,同時(shí)概率P值均小于0.05,因此,可以認(rèn)為序列DLNCCI和DLNPPI為平穩(wěn)序列。序列LNCCI和LNPPI都是一階單整序列,說明兩者之間可能存在著長(zhǎng)期的協(xié)整關(guān)系。

2.3 VAR模型最大滯后階數(shù)的確定

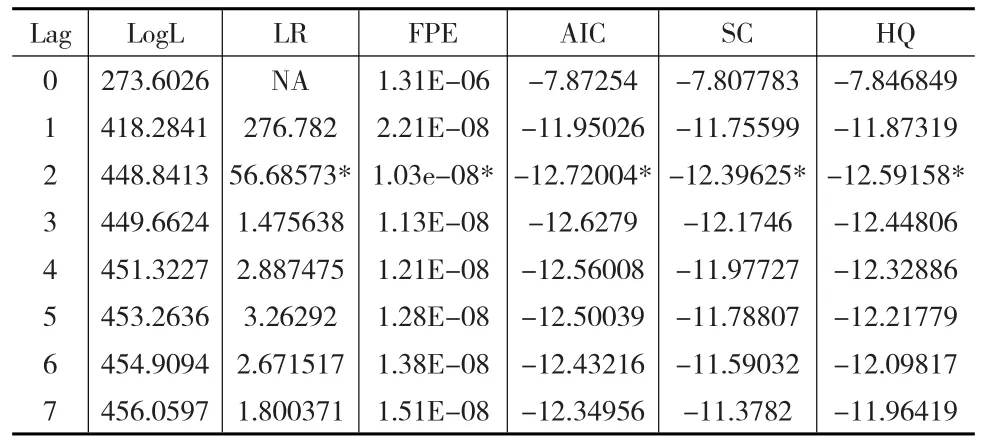

在構(gòu)建VAR模型之前,可以依據(jù)赤池信息準(zhǔn)則(AIC)和施瓦茨(SC)準(zhǔn)則來確定模型的最大滯后階數(shù)p,結(jié)果如表2所示。

表2 最大滯后階數(shù)選擇準(zhǔn)則

從表2可看出,AIC和SC最小值對(duì)應(yīng)的階數(shù)p均為2,故VAR模型選擇滯后階數(shù)p=2為最大滯后階數(shù)。

2.4 VAR模型的建立和檢驗(yàn)

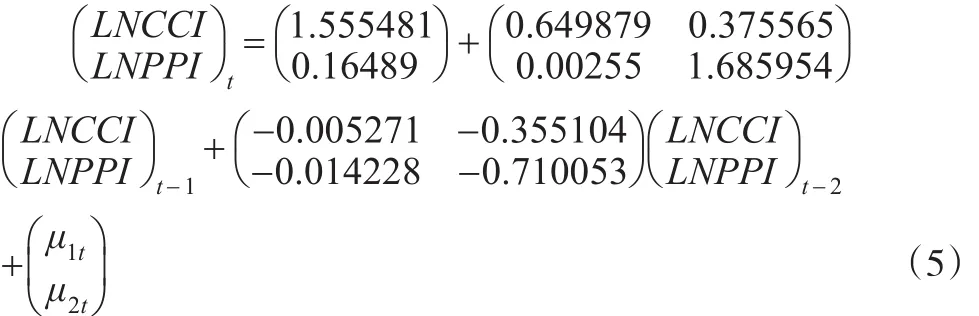

根據(jù)前面的已知條件,所建立的VAR(2)模型可寫成矩陣形式(5):

VAR(2)模型的AIC值為-12.56607,SC值為-12.26614,AIC和SC值都很小,說明所建立的VAR(2)模型效果較好。為了檢驗(yàn)VAR模型的平穩(wěn)性,本文選擇使用AR根的圖表驗(yàn)證。從圖2可以很直觀地看出,所有單位根的倒數(shù)的模都落在了單位圓之內(nèi),因此,所建立的VAR(2)模型是穩(wěn)定的。

2.5 Johansen協(xié)整檢驗(yàn)

序列為非平穩(wěn)序列時(shí),構(gòu)建模型很可能出現(xiàn)偽回歸。協(xié)整檢驗(yàn)的目的就是檢驗(yàn)回歸方程所描述的因果關(guān)系是否是偽回歸,即檢驗(yàn)變量之間是否存在長(zhǎng)期穩(wěn)定的關(guān)系。協(xié)整檢驗(yàn)要求各序列是非平穩(wěn)序列,并且是同階單整序列。從單位根檢驗(yàn)結(jié)果可以知道,序列LNCCI和LNPPI滿足協(xié)整檢驗(yàn)的要求。

圖2 AR單位根的分布圖

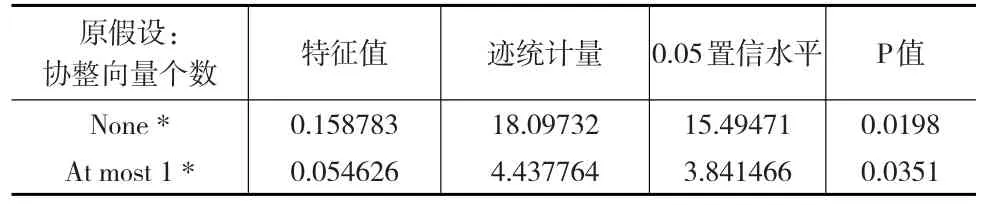

表3 Johansen協(xié)整檢驗(yàn)結(jié)果

從表3可知,在5%的置信水平下,特征值和跡統(tǒng)計(jì)量檢驗(yàn)值均大于臨界值,第一行、第二行P值分別為0.0198和0.0351,均小于0.05,拒絕了不存在協(xié)整關(guān)系的原假設(shè),即說明消費(fèi)者信心指數(shù)與生產(chǎn)價(jià)格指數(shù)之間存在長(zhǎng)期協(xié)整關(guān)系。經(jīng)過標(biāo)準(zhǔn)化協(xié)整系數(shù)后,所得到的協(xié)整方程如下式(6)所示:

2.6 脈沖響應(yīng)函數(shù)分析

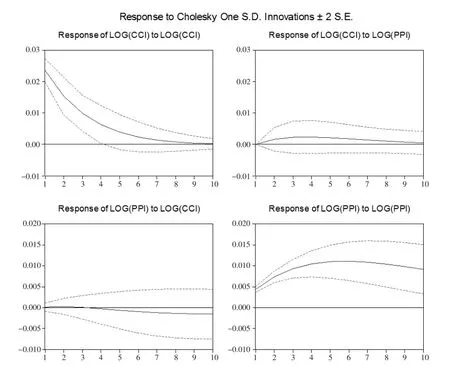

為了描述在隨機(jī)誤差項(xiàng)上施加一個(gè)標(biāo)準(zhǔn)差大小的沖擊對(duì)變量的當(dāng)前值和未來值所產(chǎn)生的影響大小,本文采用脈沖響應(yīng)函數(shù)分析我國(guó)消費(fèi)者信心指數(shù)與生產(chǎn)價(jià)格指數(shù)的響應(yīng)情況。

圖3 脈沖響應(yīng)函數(shù)合成圖

由圖3的脈沖響應(yīng)結(jié)果可知,我國(guó)消費(fèi)者信心指數(shù)對(duì)自身的沖擊響應(yīng),第1期達(dá)到了最大值0.023575,隨后開始下降直到趨向于0,由此可見,我國(guó)消費(fèi)者信心指數(shù)對(duì)自身存在著短期的干擾,但是從長(zhǎng)遠(yuǎn)來看,消費(fèi)者信心指數(shù)對(duì)自身的影響作用很小,幾乎不受自身影響。我國(guó)消費(fèi)者信心指數(shù)對(duì)生產(chǎn)價(jià)格指數(shù)第1期沒有立即做出反應(yīng),隨著滯后期的延長(zhǎng)開始上升,第4期上升到最高點(diǎn)0.002356后逐漸下降近趨向于0,因此,無(wú)論從長(zhǎng)期還是短期來看,雖然消費(fèi)者信心指數(shù)對(duì)生產(chǎn)價(jià)格指數(shù)會(huì)產(chǎn)生一定的沖擊,但是影響作用不大。

生產(chǎn)價(jià)格指數(shù)第1期開始就對(duì)自身的沖擊響應(yīng),第6期達(dá)到最大值0.011073,隨后開始下降但不為0,說明生產(chǎn)價(jià)格指數(shù)對(duì)自身有著一定的長(zhǎng)期影響。生產(chǎn)價(jià)格指數(shù)對(duì)我國(guó)消費(fèi)者信心指數(shù)有著一定的影響,前3期對(duì)消費(fèi)者信心指數(shù)產(chǎn)生沖擊力很小的正向作用,但是到第4期開始做出負(fù)向反應(yīng),并且長(zhǎng)期趨向于-0.002,因此,雖然生產(chǎn)價(jià)格指數(shù)對(duì)我國(guó)消費(fèi)者信心指數(shù)沒有立即做出響應(yīng),開始呈現(xiàn)正向影響,但是從長(zhǎng)期趨勢(shì)來看,生產(chǎn)價(jià)格指數(shù)對(duì)我國(guó)消費(fèi)者信心指數(shù)有著長(zhǎng)期的負(fù)向影響。當(dāng)生產(chǎn)價(jià)格指數(shù)增加時(shí),消費(fèi)者對(duì)經(jīng)濟(jì)走勢(shì)信心會(huì)有所下降。

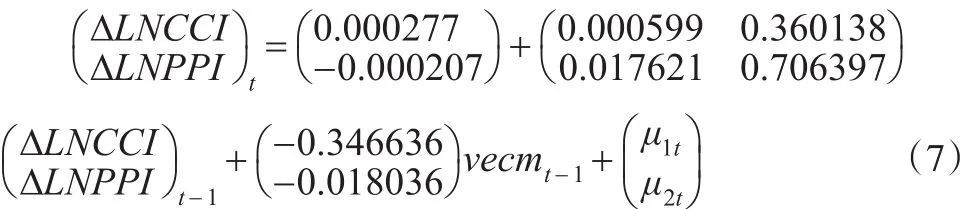

2.7 VEC模型建立和參數(shù)估計(jì)

由Johansen協(xié)整檢驗(yàn)可知,消費(fèi)者信心指數(shù)與生產(chǎn)價(jià)格指數(shù)之間存在著長(zhǎng)期的協(xié)整關(guān)系。基于前面的VAR(2)模型可以建立VEC模型分析兩者之間的長(zhǎng)期穩(wěn)定關(guān)系以及短期波動(dòng)情況。

VEC模型:

其中,協(xié)整方程vecmt-1:

從VEC模型的估計(jì)結(jié)果可知,模型中的AIC值為-12.5099,SC值為-12.20997,兩個(gè)值都較小,說明VEC模型是非常合理的。從式(7)可以看出,前一期的CCI和PPI對(duì)本期的CCI有著正向作用,且PPIt-1影響最大,說明上一期的生產(chǎn)價(jià)格指數(shù)上漲,會(huì)增強(qiáng)本期的消費(fèi)者信心指數(shù)。在長(zhǎng)期均衡關(guān)系中,CCI和PPI每增加一個(gè)百分點(diǎn),下一期的CCI分別增加0.000599、0.360138個(gè)百分點(diǎn)。VECM是誤差修正項(xiàng),其系數(shù)是負(fù)值,說明CCI以0.346636的值反向修正下一期的CCI值以到達(dá)一個(gè)長(zhǎng)期均衡的狀態(tài)。生產(chǎn)價(jià)格指數(shù)適當(dāng)增大有利于提高消費(fèi)者信心指數(shù),有利于促進(jìn)社會(huì)經(jīng)濟(jì)穩(wěn)定發(fā)展。

圖4是變量CCI和PPI之間的協(xié)整關(guān)系曲線,從整體上看,從2010年到2013年底和2015年,尤其是2011年底和2013年,誤差修正項(xiàng)的絕對(duì)值偏離較大,也就是說短期波動(dòng)偏離了長(zhǎng)期均衡。2014年開始,誤差修正項(xiàng)的波動(dòng)幅度開始變小,逐漸回到長(zhǎng)期均衡的狀態(tài)。

3 結(jié)論

本文運(yùn)用VAR-VEC組合模型對(duì)我國(guó)消費(fèi)者信心指數(shù)和生產(chǎn)價(jià)格指數(shù)進(jìn)行實(shí)證分析,研究了CCI和PPI之間的協(xié)整關(guān)系,得到以下結(jié)論:

圖4 LNCCI和LNPPI的協(xié)整關(guān)系圖

(1)LNCCI序列和LNPPI序列經(jīng)過一階差分后達(dá)到平穩(wěn),都屬于一階單整序列。利用兩序列滯后2期高度顯著,構(gòu)建VAR(2)模型,說明了當(dāng)期的消費(fèi)者信心指數(shù)和生產(chǎn)價(jià)格指數(shù)會(huì)受到前2期的變化影響。

(2)LNCCI和LNPPI之間存在協(xié)整關(guān)系,表明消費(fèi)者信心指數(shù)與生產(chǎn)價(jià)格指數(shù)之間存在長(zhǎng)期穩(wěn)定的關(guān)系。

(3)LNCCI和LNPPI的脈沖響應(yīng)情況表明CCI對(duì)自身有短期波動(dòng)的影響,幾乎不存在長(zhǎng)期影響;無(wú)論是從短期波動(dòng),還是長(zhǎng)期影響來看,CCI對(duì)PPI都產(chǎn)生一定的沖擊影響,但是沖擊力度不大。PPI對(duì)自身存在一定的影響,對(duì)CCI存在長(zhǎng)期負(fù)向影響。

(4)VEC模型分析了CCI和PPI之間的長(zhǎng)期穩(wěn)定關(guān)系以及短期波動(dòng)情況,當(dāng)期的CCI、PPI都會(huì)受到前一期的CCI和PPI正向影響。誤差修正項(xiàng)系數(shù)是負(fù)值,起到反向修正下一期CCI、PPI值以達(dá)到長(zhǎng)期均衡狀態(tài)的作用。

[1]張曉帥,姚儉.運(yùn)用改進(jìn)灰色模型預(yù)測(cè)消費(fèi)者信心指數(shù)[J].統(tǒng)計(jì)與決策,2012,(19).

[2]徐婷.時(shí)間序列模型在消費(fèi)者信心指數(shù)預(yù)測(cè)中的應(yīng)用[D].大連:遼寧師范大學(xué)學(xué)位論文,2013.

[3]董大勇,劉珂言.基于ARIMA模型的工業(yè)品出廠價(jià)格指數(shù)預(yù)測(cè)與分析[J].統(tǒng)計(jì)與決策,2016,(1).

[4]趙永興,孫高潔.基于EGARCH模型的我國(guó)工業(yè)品出廠價(jià)格指數(shù)(PPI)波動(dòng)的實(shí)證研究[J].市場(chǎng)經(jīng)濟(jì)與價(jià)格,2013,(3).

[5]何毅,王新.消費(fèi)者信心指數(shù)對(duì)CPI的影響效應(yīng)探討[J].價(jià)格理論與實(shí)踐,2012,(12).

[6]李躍輝,彭嘉瑩.基于VAR-VEC模型的物價(jià)指數(shù)關(guān)系研究[J].統(tǒng)計(jì)與決策,2012,(15).

[7]何躍,侯婧.生產(chǎn)價(jià)格指數(shù)對(duì)宏觀經(jīng)濟(jì)預(yù)警與實(shí)證[J].統(tǒng)計(jì)與決策,2016,(20).

[8]Sims C A.Macroeconomics and Reality[J].Econometrica,1980,(48).

[9]Johansen S,Juselius K.Maximum Likelihood Estimation and Inferences on Cointegration-with Applications to the Demand for Money[J].Oxford Bulletin of Economics and Statistics,1990,(52).

[10]高鐵梅.計(jì)量經(jīng)濟(jì)分析方法與建模——EViews應(yīng)用及實(shí)例[M].北京:清華大學(xué)出版社,2009.

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

人民交通(2019年16期)2019-12-20 07:03:52

消費(fèi)導(dǎo)刊(2018年22期)2018-12-13 09:19:00

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

發(fā)明與創(chuàng)新(2016年21期)2016-05-17 03:57:29