公允價值會計信息與高管薪酬決策

——基于大數據公司的案例研究

2018-06-01 06:37:55郝玉貴張琦霞

生產力研究 2018年4期

關鍵詞:價值

郝玉貴,張琦霞

(杭州電子科技大學 會計學院,浙江 杭州 310018)

一、引言

1998年《企業會計準則——債務重組》中“公允價值”概念初次被提及,到2001年在《金融企業會計制度》和《小企業會計制度》等相關會計制度中被中止使用,后在2006年財政部發布的《企業會計準則》中又重新引入,2014年財政部又發布了《企業會計準則第39號——公允價值計量》,公允價值計量在我國的應用可謂經歷了一波三折[1]。公允價值計量準則在不斷的發展演進中不僅在內容和標準上與國際準則趨同,還推動了公允價值在我國的發展與應用,也引起了相關的學術研究。

同樣從1998年起,我國全面實施了上市公司統一對外公布高層人員持股情況和年度薪酬信息的規定,此后陸續發布的《中央企業負責人薪酬管理暫行辦法》《關于進一步規范中央企業負責人薪酬管理的指導意見》等相關政策,強調了高管薪酬和業績掛鉤的理念,隨即引發了學術界對高管薪酬與企業績效間關系的研究和思考。公允價值變動損益對公司營業利潤產生影響,間接左右高管薪酬的增減。因此,公允價值信息與高管薪酬成為了公司治理中高管薪酬與企業績效研究的拓展課題,值得學者深入研究以指導實踐。

時隔十年,2008年末美國計算社區聯盟發表的白皮書《大數據計算:在商務、科學和社會領域創建革命性突破》中提出了大數據概念,到2015年11月黨的十八屆五中全會提出實施“國家大數據戰略”,大數據在我國逐步發展推進,同時開啟了大數據發展的新時代[2]。時代發展的必然趨勢和政策的引領,使得我國大數據行業和公司蓬勃發展,我國境內上市的大數據公司也逐漸增多。會計學術界和實務界關于大數據的研究也紛紛展開。

已有的關于公允價值信息與高管薪酬關系的研究主要以金融行業為例,但以大數據公司為背景探究公允價值信息與高管薪酬關系的研究卻寥寥無幾。本文研究貢獻在于以大數據公司為案例,研究公允價值信息與高管薪酬間關系,以期為大數據公司薪酬激勵政策制定提供支持與建議。

二、文獻綜述

高管薪酬是公司治理研究中的一個熱點,通過了解高管薪酬與公允價值之間的關系,評價薪酬制度的合理性,是平衡公司所有者和經營者關系的重要途徑之一。早期研究中,鄒海峰等(2010)區分不同職責崗位的高管,研究發現財務總監的薪酬與公允價值變動收益顯著相關,且其敏感性小于與營業利潤間的敏感性,而其他高管薪酬與之不存在顯著相關關系。張金若等(2010)則劃分兩類公允價值變動進行研究,發現高管薪酬對計入利潤表的公允價值變動的敏感性明顯大于對計入資本公積的公允價值的敏感性,并提出高管薪酬對兩類公允價值變動均存在粘性[3]。此后,張金若、辛清泉(2013)認為考慮金融資產或負債處置時需將累計的公允價值變動損益轉回至投資收益,因此結合公允價值變動損益和投資收益研究其對高管薪酬的影響,發現二者間沒有顯著相關關系。徐經長、曾雪云(2010)從公允價值變動收益和公允價值變動損失分別入手,進行回歸分析,發現公允價值收益對高管薪酬的影響顯著為正,而公允價值變動損失對高管薪酬無顯著影響[4]。王君(2016)、步丹璐等(2013)、劉彩華(2014)等也都得出了同樣的結論[5],而朱文莉等(2015)以 2010年至2013年A股金融類上市公司數據為樣本,研究發現公允價值變動收益與高管薪酬沒有顯著相關性,而公允價值變動損失與高管薪酬顯著負相關。此外,田永杰通過研究兩類公允價值變動損益與高管薪酬的相關關系,發現計入當期損益的公允價值變動與高管薪酬顯著正相關,計入其他綜合收益的公允價值變動與高管薪酬相關但不顯著。但王秀麗和王建玲的研究表明兩類公允價值變動損益對高管薪酬的影響不存在顯著差異。總體而言,現有文獻對高管薪酬與公允價值的關系尚未有一致的結論。隨著新一代信息技術的發展,大數據等信息技術類公司的高管薪酬大幅增長,它是否受市場波動的公允價值計量的影響,是繼現有文獻的基礎上進一步研究的問題。

三、理論分析

根據委托代理理論,股東與管理層分別作為公司的所有者和經營者,二者目標存在差異,為了防止管理層背離股東目標,企業往往制定與業績掛鉤的薪酬制度來激勵和約束管理層行為[6]。公允價值變動損益來源于金融工具投資,因其投資回報率預期大于一般業務,管理成本相對小于一般業務,加之管理層和股東的風險偏好不同,容易使得管理層憑借超出股東的風險承受能力的金融工具投資來換取其薪酬收入的增加。因此,參考公允價值變動損益的薪酬制度可能導致股東財富最大化的目標難以實現[7]。

當前我國大數據的發展水平仍處于初始階段,大數據公司的短期目標以技術創新、產品研發、占領市場先機為主[8]。在我國人力成本一路高漲的背景下,大數據公司承擔著昂貴的人力資源成本,同時由于歷史發展過程中衍生的數據孤島問題,數據資源也成為了企業現金流出的重要部分,此外還有產品研發經費的支出,原本緊張的資金庫加上緊張的融資環境,大數據公司持有的金融工具的數量具有局限性[9]。相應地,公允價值變動損益占營業利潤的比重相對較小,對營業利潤的影響微不足道。

與績效掛鉤的高管薪酬激勵制度的宗旨是“高效益,高報酬;低效益,低報酬”[10],即根據高管的努力程度結合經營績效通過調節薪酬對高管進行獎罰。而公允價值變動損益主要源于市場大量交易行為中交易者的預期,并非取決于高管人員的努力程度[11]。例如當公司持有作為交易性金融資產的股票,當股價上升時,盡管高管層沒有買入或拋售操作,仍能享有公允價值變動收益。制定薪酬制度時考慮公允價值可能造成部分管理者安逸享樂,而公允價值變動收益大幅增加,高管薪酬也隨之上升;有的管理者辛勤工作,卻因公允價值變動損失慘重,沒有得到與其努力程度和主營業務績效相匹配的報酬。

綜上所述,參考公允價值信息決定高管薪酬不利于大數據公司治理。本文選取海康威視、大華股份、恒生電子三家上市大數據公司為例,探究上述問題。

四、案例分析

(一)海康威視2014—2016年公允價值信息披露與高管薪酬分析

杭州海康威視數字技術股份有限公司(以下簡稱“海康威視”),是以視頻為核心的物聯網解決方案提供商,針對公安、交通、司法、文教衛、金融、能源和智能樓宇等眾多行業提供專業的細分產品、IVM智能可視化管理解決方案和大數據服務,是全球最大的安防廠商。

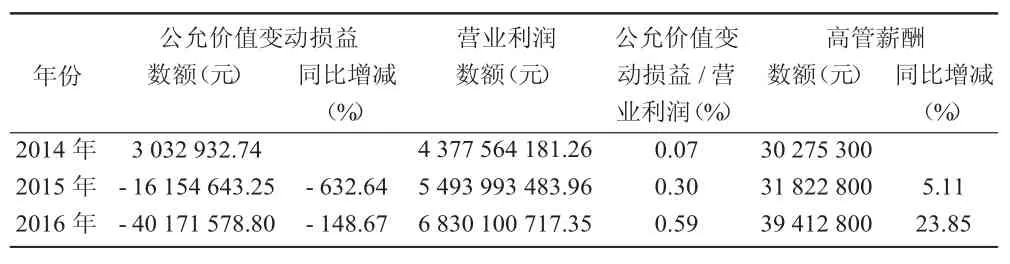

海康威視2014—2016年公允價值變動損益、營業利潤及高管薪酬數據如表1所示。

表1 海康威視2014—2016年公允價值與高管薪酬的數據

由表1可知,海康威視自2014年披露公允價值信息起,公允價值變動損益占營業利潤的比率均不到1%,影響微乎其微。2015年和2016年公允價值變動損益均為負數,分別為-16 154 643.25元和-40 171 578.80元,表明其投資的以公允價值計量的交易性金融資產遭受嚴重損失;而這兩年內公司高管薪酬卻沒有受到金融工具損失的影響,連續增長,上漲幅度分別為5.11%和23.85%。可見,海康威視公允價值變動損失與高管薪酬呈反向變化。從公司營業利潤來看,2015年和2016年分別增長了25.50%和24.32%,在持續增長的趨勢下增長幅度略有下降,與漲勢迅猛、變化幅度較大高管薪酬間呈反向變化關系。

(二)大華股份2014—2016年公允價值信息披露與高管薪酬分析

浙江大華技術股份有限公司(以下簡稱“大華股份”)是全球領先的以視頻為核心的智慧物聯解決方案提供商和運營服務商。公司的產品應用于政府機構、公共交通、企業、金融等眾多行業,是智能安防行業的龍頭公司之一。

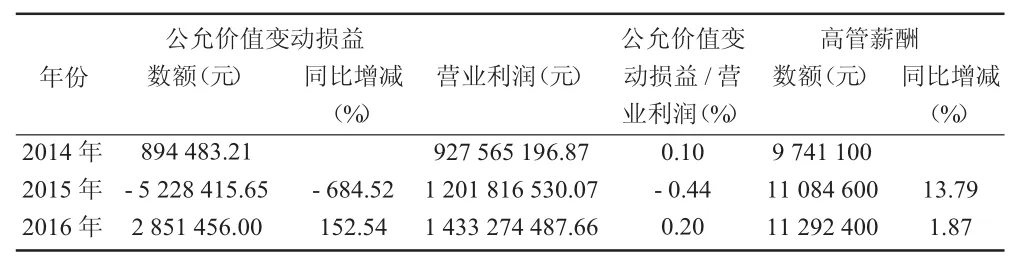

大華股份2014—2017年公允價值變動損益、營業利潤及高管薪酬數據如表2所示。

由表2可知,大華股份2014年和2016年公允價值變動損益分別為894 483.21元和2 851 456.00元,占營業利潤比重小于0.5%,影響微弱。結合高管薪酬的增長比率,發現公司公允價值變動收益與高管薪酬間正向相關。從二者變化幅度來看,2016年公允價值變動收益大幅上升,而高管薪酬較上年只增長了1.87%,二者變化方向反向,變化幅度并不匹配,表明大華股份高管薪酬對公允價值變動收益的敏感系數較小,但公允價值變動損益增長率與高管薪酬增長率負相關。2015年大華股份公司金融資產嚴重虧損,管理層并沒有為此得到懲罰,薪酬較上一年度增長了13.79%;表明高管薪酬增幅并未考慮隨市場波動的公允價值計量的持有收益,驗證了高管薪酬與高管的努力經營績效的關聯性。

表2 大華股份2014—2017年公允價值與高管薪酬的數據

(三)恒生電子2014—2016年公允價值信息披露與高管薪酬分析

恒生電子股份有限公司(以下簡稱“恒生電子”),是中國領先的金融軟件和網絡服務供應商,聚焦于財富資產管理,致力于為證券、期貨、基金、信托、保險、銀行、交易所、私募等機構提供整體的解決方案和服務,為個人投資者提供財富管理工具,是“智能金融”領域的典型。

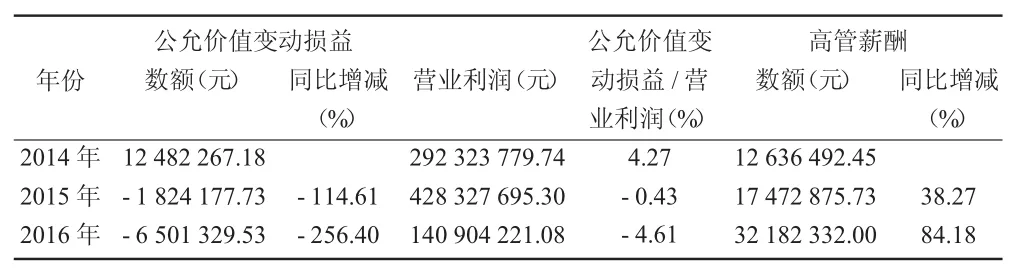

恒生電子2014—2016年公允價值變動損益、營業利潤及高管薪酬數據如表3所示。

表3 恒生電子2014—2016年公允價值與高管薪酬的數據

由表3可知,恒生電子作為大數據金融公司其公允價值變動損益占營業利潤的比率仍不到5%。2015年公司金融工具的投資由2014年的收益變為損失,且2016年損失更重,損失變動率由114.61%漲為256.40%;但在此期間高管薪酬迅速上漲,增長率由38.27%上升到84.18%。在金融工具損失愈發慘重時,恒生電子的高管薪酬不降反升,不但沒有將投資損失歸咎于管理層的決策不當進行懲罰,反而發放更多薪酬,可見該公司的薪酬激勵制度并沒有將公允價值這一激勵單元與高管薪酬掛鉤。

綜合上述三個案例,三家大數據公司公允價值變動損益占營業利潤的比重均較小,且高管薪酬對公允價值變動損益的敏感性均較弱。但仍存在高管薪酬與公允價值變動收益“正相關”,與公允價值變動損失沒有相關性,總體而言,高管薪酬增長率與公允價值變動損益增長率負相關。表明大數據公司高管薪酬增長率沒有考慮市場公允價值因素,仍是基于高管的努力經營績效的關聯性。同時我們認為兩者的相關性不代表兩者的因果關系:一是我國上市大數據公司主要集中在北京、上海、杭州等一線城市,而這些地區的高管最高薪酬在全國具有領先優勢。地區高管薪酬的整體上漲可能對案例公司高管薪酬產生了刺激與影響;二是國家大數據戰略的提出使得大數據行業火熱,人才緊缺,且對人才任用要求較高,高管薪酬受人力資源市場供應緊張影響而增長。

五、結論與啟示

通過分析三個大數據公司案例,得出以下結論:(1)大數據公司公允價值變動損益對營業利潤影響微弱;(2)大數據公司公允價值變動損益與高管薪酬的增長變化負相關。案例表明大數據公司依其鮮明的行業特征和現階段發展背景,公允價值信息與高管薪酬間關系不同于傳統行業,沒有明顯的“重獎輕罰”現象,且公允價值變動損益不應作為高管薪酬的衡量基準的參考。

本文的啟示:(1)大數據公司應當以剔除公允價值變動損益的營業績效為基礎制定合理的薪酬激勵制度;(2)國家大數據戰略施行的同時應注重相關高級管理人才的培養和教育政策的引領,解決就業問題的同時使得企業人力成本降低,為大數據公司和行業的發展保駕護航。

[1]童一杏,張金若,辛清泉,2013.公允價值變動損益的性質及其后果——來自股票報酬和高管薪酬視角的重新發現[J].會計研究(8):17-23.

[2]郝玉貴,賀廣宜,李昀澤,2018.大數據戰略與公允價值分層計量的價值相關性——基于中國金融業的實證研究[J].審計與經濟研究(1):81-92.

[3]鄒海峰,辛清泉,張金若,2010.公允價值計量與高管薪酬契約[J].經濟科學(5):102-110.

[4]曾雪云,徐經長,2010.公允價值計量與管理層薪酬契約[J].會計研究(3):12-19.

[5]史忱,劉彩華,2014.公允價值變動損益對上市公司高管薪酬影響的實證研究[J].商業會計(9):82-86.

[6]曲進,2015.基于委托-代理理論的管理者激勵機制——相對業績評價的研究進展[J].經濟學動態(3):148-156.

[7]康萍.公允價值會計的應用及其對公司治理的影響研究[D].浙江工商大學,2012.

[8]姜鋒,2014.大數據行業應用和商業模式研究[J].軟件產業與工程(4):20-23.

[9]張玉坤.上市公司高管薪酬與公司績效關系研究[D].天津商業大學,2017.

[10]李華,步丹璐,張晨宇,2013.公允價值計量對高管薪酬有影響嗎?——以中金嶺南為例[J].會計之友(1):41-43.

[11]鄒海峰,張金若,張飛達,2011.兩類公允價值變動對高管薪酬的差異影響研究——基于我國A股上市公司2007-2008數據檢驗[J].會計研究(10):63-68.

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02