人民幣實際匯率波動影響因素研究

——基于宏微觀一致模型的分析

2018-05-23 03:49:40趙先立

閩臺關系研究 2018年2期

關鍵詞:匯率

趙先立

(中國人民銀行蘭州中心支行 金融研究處,甘肅 蘭州 730000)

一、引 言

自2005年起,中國在參考一籃子貨幣、有管理的浮動匯率制下不斷推進人民幣匯率形成機制改革。在經濟向好預期和各方面因素的共同作用下,人民幣的名義匯率和實際匯率均已升值超過30%。但事實上,人民幣匯率仍主要參考美元浮動,并且匯率形成機制較為僵化。為了進一步推動人民幣匯率的市場化,2012年中國人民銀行將人民幣匯率的日波動區間擴大至±1%;2014年3月進一步擴大至±2%;2015年8月中國人民銀行宣布做市商在每日銀行間外匯市場開盤前,以前一日外匯市場的匯率收盤價為參考,結合外匯供求和世界主要貨幣匯率波動情況對中國外匯交易中心進行中間價報價。這些改革措施標志著央行增強人民幣匯率彈性和靈活性的決心,但同時也可能加劇人民幣名義匯率和實際匯率的波動性。國際經濟學理論認為,對一國內外經濟活動產生真實影響的是本幣的實際匯率*根據購買力平價理論(PPP)成立的條件和結論,兩種貨幣之間的實際匯率應為固定不變值或均值回歸過程。事實上,大多數實證研究發現,PPP理論無論在短期還是長期都難以成立,現實中的實際匯率往往不穩定且偏離其均衡水平。中國自改革開放以來已經歷了30多年的經濟高速增長,巴拉薩-薩繆爾森假說(Balassa-Samuelson Hypothesis,BSH)認為,一國經濟高速增長進程中常常伴隨著實際匯率的升值和高估,但人民幣實際匯率的走勢顯然與B-S假說難以相符。參見:盧鋒,韓曉亞.長期經濟成長與實際匯率演變[J].經濟研究,2006(7):4-14.,在當前經濟全球化、金融一體化的發展趨勢下,在發達國家經濟復蘇緩慢、新興市場國家經濟增長乏力、全球金融市場動蕩、流動性泛濫與緊縮交替出現,以及我國經濟進入“新常態”的背景下,人民幣實際匯率波動的復雜性和不確定性將進一步增加,而且可能通過不同傳導渠道對我國的經常賬戶和資本金融賬戶產生影響,也可能對我國的宏觀經濟金融造成沖擊。因此,本文的研究目的在于明確各影響因素對人民幣實際匯率波動的作用大小和方向,并主要探究人民幣匯率形成機制改革和國內外流動性對人民幣實際匯率波動的影響。這對于我國的內外部經濟穩健發展具有較好的現實價值和參考意義。

二、實際匯率波動研究述評

大量的國內外文獻表明,實際匯率無論是在長期還是短期內都存在一定的波動性。Rogoff對于購買力平價(PPP)理論進行了實證檢驗,結果顯示,短期PPP并不成立,而長期PPP是否成立則缺乏一致的結論,這說明,實際匯率并不是平穩過程,名義匯率與相對價格的偏離也不僅僅是短期表現。[1]647-668Murray和Papell研究認為,即使長期PPP成立,向PPP收斂的速度也極緩慢,PPP偏離的半衰期約為3~5年甚至更久,因此實際匯率既存在短期的大幅波動也存在緩慢的長期均值自反現象。[2]

均衡匯率的相關研究證明,人民幣實際匯率長期偏離其均衡狀態。國外的代表性研究是,彼得森研究所自2008年起逐年使用FEER方法估計全球主要貨幣的均衡匯率,該研究所在2012年的報告中指出,隨著中國貿易順暢的下降,人民幣近期的低估程度約為3%左右。[3]國內相關研究的學者有唐亞暉、陳守東、趙先立、孫國峰和孫碧波等,這些研究認為,人民幣呈現高估和低估并存的狀態,但已經逐步趨向于均衡匯率水平。[4-6]

對于人民幣實際匯率波動問題,其研究核心是實際匯率由何種因素決定以及這些因素的影響程度。王澤填和姚洋構建了包含農業部門的三部門模型,并進行實證檢驗后發現,中國處于結構轉型期的經濟特征是導致貿易部門生產率提高對工資水平與非貿易部門價格水平的提升作用受到抑制的主要原因,這使得巴薩效應在中國的傳遞效應受到了阻礙。[7]方福前和吳江對人民幣、日元和韓元在共同經歷經濟高速增長時期的實際匯率波動進行了對比分析,研究發現來自貨幣的名義沖擊較大程度上影響了三種貨幣的實際匯率變動,供給沖擊對日元波動的作用小于其他兩種貨幣,人民幣匯率波動主要來自于需求沖擊的作用。[8]劉堯成將2005年第二次匯改之后的人民幣匯率分解為三部分:確定性趨勢、隨機性趨勢和周期趨勢,然后對技術供給沖擊和貨幣需求沖擊進行了模擬,沖擊對于人民幣實際匯率波動影響的擬合結果證實,供給沖擊相對于需求沖擊具有更優的擬合程度和解釋力。[9]

近期一些研究者從不同的視角推進人民幣匯率波動的研究。徐建煒和楊盼盼分解研究人民幣實際匯率1997—2010年的月度數據后發現,人民幣實際匯率波動原因的60%~80%來源于可貿易品對一價定律的偏離,而BSH假說在解釋人民幣實際匯率的波動時占僅比不到40%。[10]劉達禹和劉金全研究發現,2012年之前,一價定律解釋了人民幣實際匯率波動的主導誘因;2012年之后,相對價格的解釋力更為顯著。[11]高鐵梅等基于彈性價格貨幣模型,選取1995年至2012年6月的人民幣匯率數據,使用線性回歸模型和EGARCH方法分別實證檢驗了央行干預對人民幣匯率波動的作用和市場信息沖擊影響人民幣匯率波動的非對稱性,研究發現各因素對人民幣匯率波動的影響程度不同。總體而言,隨著人民幣市場化水平的提高,人民幣不會出現大幅升值超過預期的現象。[12]范言慧在隨機一般均衡的非對稱框架下分析發現,新興市場國家貨幣匯率波動的方向取決于發達國家與其之間產出變動幅度之差,也與發達國家居民對財富和社會地位的重視程度有關。[13]

對相關研究進行梳理可知,研究的方法、視角、數據等不同,得到的結論會存在較大的差異,現有研究對于人民幣匯率波動的影響因素并未達成共識,并且多數研究直接選取國外文獻的模型進行實證研究,沒有結合中國的基本經濟金融特征。基于這些未涉及之處,本文從下述層面進行拓展與改進:首先,實際匯率的決定機制是研究該領域的難點也是爭議的重點,經典的理論模型大多假設市場為完全競爭且價格完全彈性,與現實存在較大脫離,可能無法準確反映實際匯率波動來源于何種因素以及各類因素的作用力度;其次,大多數研究對影響因素的涉及較為狹窄,多集中于技術沖擊和需求沖擊方面。事實上,人民幣匯率形成機制改革的推進以及近年來國內外由于刺激經濟而泛濫的貨幣流動性是否對人民幣實際匯率的波動造成重要影響,現有文獻并未進行深入研究。因此,本文試圖建立實際匯率決定的理論模型,將微觀主體跨期效用最大化、以及粘性價格下的宏觀經濟均衡納入一個分析框架,由此得到實際匯率的決定因素,并結合國內外經濟、金融的現實背景進行擴展,引入國內外相對流動性和人民幣匯率形成機制改革因素來研究人民幣實際匯率的波動。

三、實際匯率的決定——模型構建

假設經濟系統由本國和外國共同構成,兩國都具有貿易與非貿易兩部門經濟,兩部門勞動生產率存在差異,且兩國所生產的貿易品是互有差異性的非完全替代品。對本國商品和進口品的消費導致本國居民效用增加,而負效用來自于勞動的付出,則可以設定本國代表性居民在t時刻的效用函數為*效用函數的設定參考Devereux的可分離效用函數形式。參見:DEVEREUX M B,ENGEL C.Expenditure switching versus real exchange rate stabilization:competing objectives for exchange rate policy[J].Journal of Monetary Economics,2007(8):2346-2374.:

(1)

在(1)式中,β是貼現因子,σ是跨期消費的替代彈性,Ct是t期消費的加總,LT,t和LN,t分別是本國居民在進行貿易品、非貿易品生產時所花費的勞動,KT與KN分別是生產所花費勞動LT,t和LN,t占總效用的比重,μ是花費勞動對總效用的彈性(μ>1)。由于經濟系統包含本國和外國,對稱性原則下兩國居民的效用函數一致。*為表達清晰,不帶*號表示本國變量,帶*號表示外國相應變量。本文假設總消費量Ct由本國居民對貿易品的消費量CT,t及其對本國非貿易品消費量CN,t共同組成,函數形式如下:

(2)

在(2)式中,γ與1-γ分別為CT,t與CN,t占消費總量的比重,θ為兩種商品的消費替代彈性,則本國居民對于貿易品的消費量CT,t可表述為(3)式:

(3)

(4)

(5)

PH,t和PN,t分別表示本國貿易品、非貿易品與外國貿易品的相對價格,其中PH,t可作為本國的貿易條件。

本國貿易品、非貿易品的產出YT,t與YN,t可進一步假設為勞動L的函數:

YT,t=AT,tLT,t

(6)

YN,t=AN,tLN,t

(7)

在(6)和(7)式中,AT,t和AN,t分別表示本國貿易部門、非貿易部門的勞動生產率。本國t期末擁有的外國資產余額可表示為Bt,那么可以由(8)式來描述本國居民的跨期預算約束條件:

PtCt+Bt=(1+rt-1)Bt-1+PH,tAT,tLT,t+PN,tAN,tLN,t

(8)

在(8)式中,rt-1代表兩國共同的實際利率。通過拉格朗日函數的構建,可以得到本國和外國的消費最優化一階條件如下*由對稱性原則,本國函數表達式和外國函數表達式的形式完全一致,帶*號表示外國相應變量。:

(9)

(10)

(11)

(12)

(13)

(14)

(11)和(13)式分別表示本國在貿易品和非貿易生產時的最優勞動花費,當本國總消費Ct出現增長時,此時居民將削減勞動時間以實現跨期效用最大化目標,這會減少本國貿易品和非貿易的產出。

將t=0作為初始穩態條件,此時本國居民和外國居民所持有外部資產的現值均等于0,則此時的宏觀均衡為,兩國居民對于貿易品的消費總量等于兩國貿易部門的產量之和。進一步假設本國和外國的勞動力市場出清時兩國居民在兩部門所提供的勞動力分別為:

(15)

(16)

(17)

(18)

(15)至(18)式結合非貿易品供求相等(市場出清),可以得到本國總收入與總消費相等時的均衡條件:

(19)

將等式(4)至(7),(9)和(11)以及(13)和(19)分別對數線性化,符號∧代表了各變量偏離穩態的百分比變動,那么本國非貿易品的價格變化可表示如下:

(20)

(21)

將等式(21)兩側各項進行積分,即可得到:

(22)

在式(22)中,本國所持有的外部資產B/Y、國內外兩部門相對生產率和本國貿易條件PH是本幣實際匯率的三類主要影響因素,Γ是常數項。另外,為了防止出現變量選擇遺漏導致影響最終研究結果的準確性,考慮到金融危機之后各國先后出臺不同規模的量化寬松政策、美國2014年起逐步退出QE政策且于2015年進入加息周期而造成國際金融市場的動蕩,以及2013年起中國的貨幣供應存量已經超過100萬億元、人民幣匯率形成機制的改革在不斷推進,這些因素都可能對人民幣實際匯率產生影響,因此應擴展引入國內外相對貨幣流動性和人民幣匯率形成機制改革這兩類控制因素。而人民幣匯率形成機制改革主要體現在匯率浮動彈性的變化方面,下面定性分析各因素對人民幣實際匯率的影響。

第一,本國持有的凈外部資產越多則對外償付能力越強,同時本國對外國商品需求將增加,并且國際收支赤字的承受力也將提高,這可能會在一定程度上導致實際匯率出現貶值的趨勢;另外,外部收益的獲取將會增加國際收支盈余而導致實際匯率升值;再者,根據本文理論模型中的消費者效用組成,凈外部資產增加可能削減勞動付出,導致本國非貿易品產出下降,而非貿易品供求關系緊張又導致其價格上漲,最終使實際匯率升值。本文依據現有多數相關研究的結論,預期凈外部資產增加的總效應是實際匯率升值。第二,國際貿易學理論表明:本國貿易條件改善,則經常賬戶順差增加,引發實際匯率升值;如果貿易條件惡化,實際匯率可能趨于貶值。第三,相對生產率進步對實際匯率的影響渠道遵循“巴拉薩-薩繆爾森”效應,即本國的兩部門相對生產率進步快于外國,則本幣實際匯率將會升值。第四,若本國的貨幣流動性相對于外國的增加,一方面會增加本國居民的消費需求,購買外國產品可能導致經常賬戶盈余減少;另一方面本國貨幣供應量的增加會使實際利率降低,導致資本流出,因此其總效應是令實際匯率貶值。第五,本幣匯率形成機制改革(即匯率浮動彈性增加)對實際匯率的影響與外匯市場對本國經濟、國際收支前景的預期有關,如果預期向好,則彈性增加會加大由市場決定的實際匯率的升值幅度,反之,則可能加大實際匯率的貶值幅度。另外,如果實際匯率存在低估,更靈活的匯率形成機制會使實際匯率升值向均衡匯率調整,反之則貶值。

綜上所述,本文可以設定人民幣實際匯率波動的實證模型如下:

1nRERt=β0+β1NFAt+β21nTOTt+β31nTNTt+β41nMRt+β5VE+εt

(23)

在(23)式中,NFA為本國持有的凈外部資產,TOT為貿易條件,TNT為國內外兩部門相對生產率差異,MR為國內外相對貨幣供應量,VE則代表匯率形成機制改革推進中人民幣名義匯率的波動率。

四、實證檢驗和分析

實證部分主要使用VAR模型進行人民幣實際匯率波動的實證檢驗和分析。VAR模型相較于其他方法的優勢在于,無需對各變量之間的內生性或外生性作出區分,能夠比較直接地運用真實數據來刻畫不同變量間的動態關系,并且可以運用脈沖響應與方差分解來判斷某一因素的沖擊效應和貢獻程度。

(一)變量、數據的選取和說明

考慮到各變量數據的可得性以及與我國經濟發展、人民幣匯率形成機制改革的進程匹配,本文選取2005年7月至2017年12月為實證分析的樣本區間,共140個樣本數據。

為更全面、綜合地反映一國貨幣的實際對外價值和綜合競爭力,本文選擇人民幣實際有效匯率指數REER作為實際匯率的代理變量,實際匯率月度數據來自于Wind數據庫,匯率采用間接標價法,匯率數值增加代表升值。

凈外部資產NFA的季度數據來自于Wind數據庫,與理論模型保持一致,使用NFA與中國GDP之比作為凈外部資產的代理變量,月度數據由季度數據進行頻率轉換計算得到。

貿易條件TOT使用中國的出口商品價格指數與進口商品價格指數之比作為代理變量,來源于Wind數據庫的月度出口、進口價格指數。

國內外相對貨幣供應量MR使用中美兩國的M2之比作為代理變量。為消除貨幣單位的影響,兩國的M2均以各自1992年的M2為基期數據,進行定基指數化處理計算,數據來源于Wind數據庫。

由于人民幣形成機制改革主要體現在人民幣名義匯率浮動的靈活性方面,因此,本文選取人民幣名義匯率的波動率VE代表匯改推進過程中的匯率浮動彈性,VE使用即期匯率與中間價匯率的偏離度作為代理變量,人民幣名義匯率和中間價匯率的月度數據來源于Wind數據庫。

在實證檢驗中,除VE本身為波動百分比并取絕對值外,本文對其余各變量均取自然對數,對各變量中季節性較強的時間序列數據采用了X-12季節調整法,計量工具使用Eviews9.0軟件。

(二)變量平穩性檢驗和協整檢驗

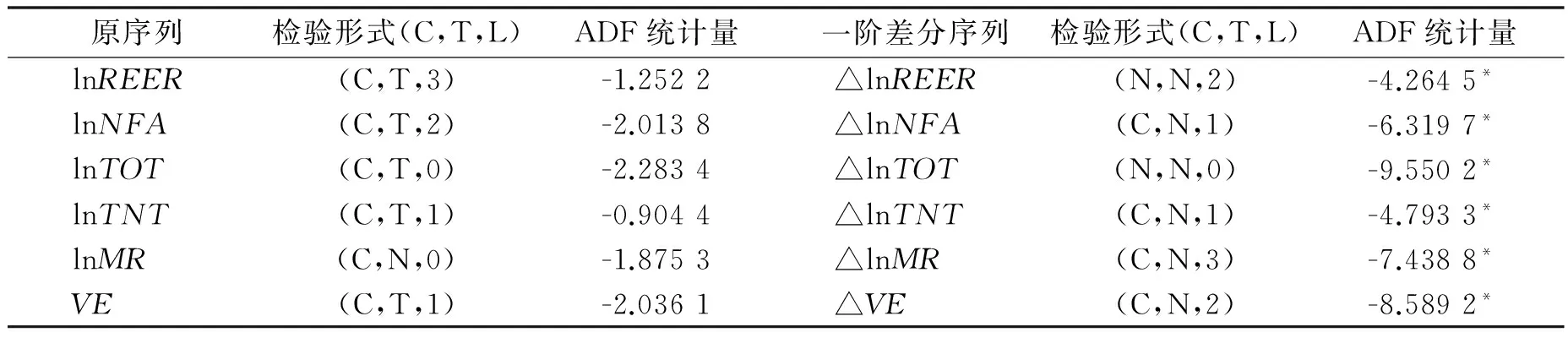

在進行人民幣實際匯率波動的實證檢驗之前,必須要對各變量的平穩性進行檢驗,本文選取ADF檢驗方法,檢驗結果如表1所示。

表1 變量平穩性檢驗

注:△為一階差分形式,C、T、L分別代表檢驗包含常數項、時間趨勢項和滯后階數,N表示不含對應的項或無滯后階數,帶*號表示序列在5%的置信水平下平穩。

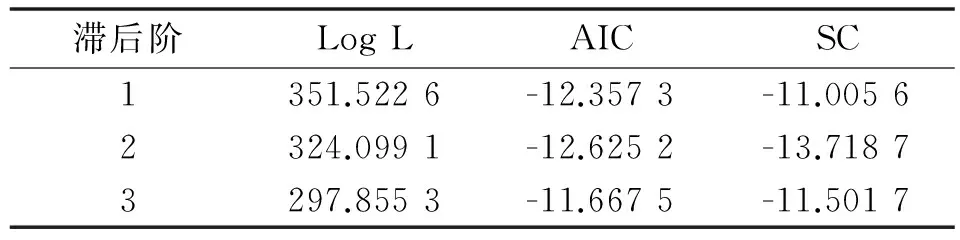

表2 VAR模型的最優滯后階數

注:檢驗在5%的顯著水平下。

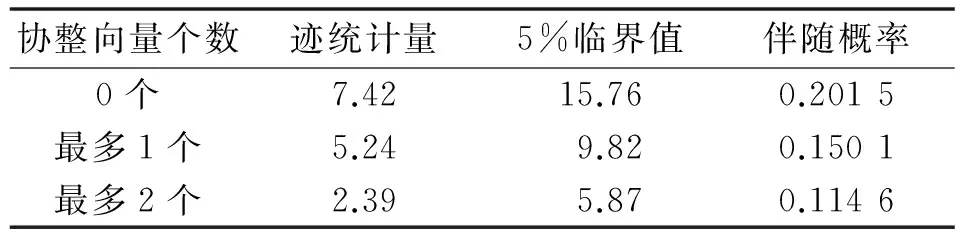

表3 Johansen協整檢驗結果

平穩性檢驗結果表明,6個變量均為一階單整I(1)過程,即原序列水平值為非平穩,一階差分為平穩序列,可以進行協整檢驗并進一步建立VAR模型。VAR模型和協整檢驗的第一步是確定最優滯后階,本文通過三類信息準則,最終選定最優滯后階數為2的VAR模型進行檢驗(見表2)。

下面通過Johansen協整檢驗(見表3)來判斷各變量之間是否存在長期均衡關系。觀察表3可知,各變量之間不存在長期協整關系,因此,無法進行長期均衡關系的分析,必須建立VAR模型通過脈沖響應函數和方差分解來分析各因素對人民幣實際匯率的短期影響和沖擊。

(三)脈沖響應函數

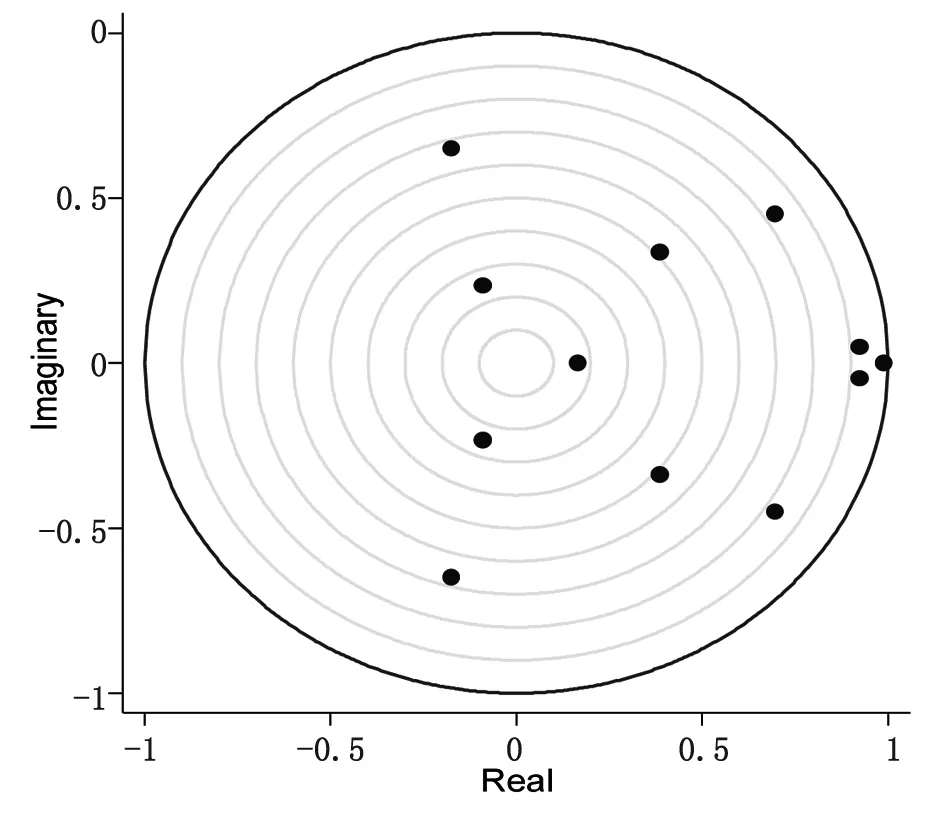

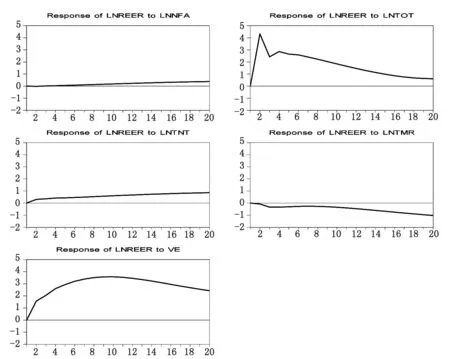

觀察圖1可知,各特征根模均位于單位圓內,表明VAR模型是穩定的。進一步可通過脈沖響應函數圖來展示和分析人民幣實際匯率對各因素沖擊的動態反應。

圖2為VAR模型所生成的脈沖響應曲線。當人民幣REER受到1個單位來自于中國凈外部資產NFA的正向沖擊時,在前6期幾乎未出現變動,在第6期之后,人民幣REER出現較緩慢的升值,沖擊造成的總影響非常小,這表明以短期內本國外部資產的累積(減少)來判斷實際匯率是否需要升值或貶值是不合理的,NFA變動對人民幣實際匯率的影響存在滯后且較弱的效應。當人民幣REER受到1個單位來自于貿易條件TOT的正向沖擊時,在前2期出現非常大的正向變動并在

圖1 VAR模型的穩定性特征根模

第2期達到峰值,第2期之后波動幅度逐漸下降至平緩,說明貿易條件改善對人民幣實際匯率的影響是一定幅度的升值效應。當受到1個單位來自于相對生產率TNT的正向沖擊時,人民幣REER的正向變動幅度較平緩,總體出現較小幅度的升值,這可能是由于短期內生產率難以發生大幅變動,生產率通過巴薩效應傳導至實際匯率更多地體現在中長期。當人民幣REER受到1個單位來自于相對貨幣供應量MR的沖擊時,在前10期人民幣REER出現小幅的負向波動,但第10期之后,負向波動幅度逐步擴大,沖擊造成的總體影響是出現一定幅度的貶值,說明在我國當前資本項目未實現可自由兌換的背景下,相對貨幣供應量MR的不斷增長會導致國內經濟中的流動性無法向外“宣泄”,從而致使本幣的實際價值下降。當人民幣REER受到1個單位來自于人民幣名義匯率浮動彈性增大的沖擊時,在前8期人民幣REER的正向波動幅度較快速地擴大,第8期之后,正向波動幅度逐漸下降并趨于平緩,沖擊的總體影響是人民幣REER出現較大幅度的升值,但沖擊造成的超調影響會在一定程度上被修正,說明如果名義匯率波動過大會明顯體現在實際匯率的變動上。

圖2 人民幣REER對各因素沖擊的反應

總體而言,五類影響因素對人民幣REER的脈沖效應函數表明,人民幣REER向其均衡匯率水平的調整修復速度比較緩慢,這也反映了人民幣匯率形成機制仍未達到完善的市場化程度、自身調節能力較為不足、需要依靠貨幣當局進行相機調控這一實際情況。

(四)各因素對人民幣實際匯率沖擊的方差分解

通過方差分解,可以得到各類因素的沖擊對人民幣REER波動的貢獻百分比,從而可以進一步明確各類因素影響人民幣REER的重要性差異,分解結果如表4所示。

表4 人民幣實際匯率波動的方差分解

根據表4可以發現,不考慮人民幣REER對自身波動的解釋力,人民幣匯率形成機制改革的推進即人民幣名義匯率浮動彈性VE的增加,對人民幣REER的波動具有最強的解釋力,在預測期內平均約為17%。依據實際匯率的定義,其變動主要有兩條直接的渠道:一是本幣名義匯率的變動,二是國內外相對價格水平的變動。人民幣名義匯率和REER共同的升值趨勢表明,人民幣名義匯率浮動彈性的增加,會傳導至人民幣REER的波動。未來隨著人民幣匯率形成機制的進一步改革和名義匯率彈性的逐步增加,人民幣REER將具有更大的自調節能力,使之向代表經濟基本面的均衡匯率水平回歸,改變單邊升值的趨勢。

貿易條件TOT對人民幣REER波動有較強的解釋力,僅次于VE,平均約為11.6%。這說明了中國貿易條件的改善,可以通過正向的收入效應(財富效應),以及非貿易品與貿易品之間的替代效應,共同作用于人民幣REER,促使人民幣REER升值。TOT對人民幣REER波動的解釋力隨預測期的延長而增大也從另一層面表明,隨著中國居民收入的逐年增長,消費收入彈性也在逐漸改變之前過于偏低的狀態,居民消費已經由生活必需品轉向多元化的需求和消費。

國內外相對貨幣供應量MR對人民幣REER的波動有一定的解釋力,平均約為9.8%。這一因素的影響力度不大的原因在于:雖然我國貨幣供應量目前已經超過140萬億元,這一需求因素應當通過本國居民對外國商品的消費需求使人民幣REER出現貶值,但MR的增加也導致對國內商品的需求增加,并與國內流動性擴張一起推高了中國的整體物價水平。根據實際匯率的定義,這會導致人民幣REER升值,加之后金融危機時期發達經濟體先后出臺多輪量化寬松政策,造成國際流動性泛濫,其他主要國際貨幣相對于人民幣出現貶值(由于人民幣尚未國際化,資本賬戶也未完全開放)。在這些因素的共同作用下,MR對人民幣REER波動的影響和解釋力度被相反的效應所削弱。

國內外兩部門相對生產率差異對人民幣REER的波動存在一定的解釋力,但其解釋力不大,平均約為7.7%。由于這一變量代表了中國經濟高速增長過程中的巴拉薩-薩繆爾森效應,實證結果說明中國兩部門相對生產率的快速提高,并不會導致人民幣REER快速升值,也不會導致以美國為首的發達經濟體所宣稱的“人民幣被大幅低估”。事實上,B-S效應無法很好解釋人民幣實際

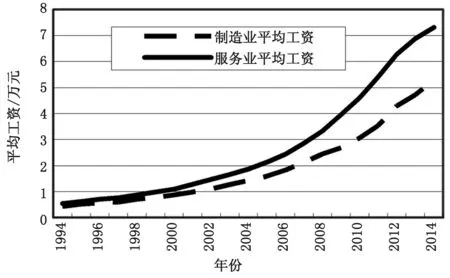

圖3 1994—2014年我國制造業和服務業的平均工資

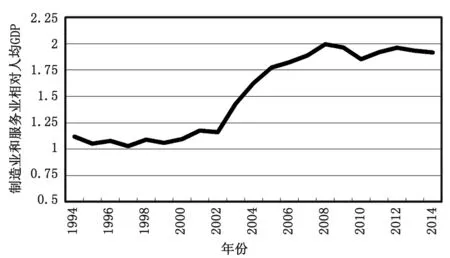

圖4 1994—2014年我國制造業與服務業相對人均GDP

匯率變動的原因在于兩點:其一是我國特有的城鄉二元結構,導致勞動力無法暢通地自由流動,社會工資難以趨于一致水平,雖然貿易部門生產率提高,但農村仍有大量廉價勞動力作為雇工需求的補充,導致工資無法快速上漲;其二是中國工資收入占GDP的比重非常低,工資占產品的生產成本也較低。在上述兩點的共同作用下,B-S效應的最重要的渠道:貿易部門生產率提高→工資提高→國內價格水平上升→本幣實際匯率升值或被低估,在中國無法有效和暢通地傳導。圖3和圖4表明,雖然分別代表我國貿易部門和非貿易部門的制造業相對于服務業的生產率(以制造業和服務業相對人均GDP代表)基本處于上升趨勢,但制造業和服務業的平均工資說明,生產率增長較慢的服務業工資水平無論在絕對值還是提升速度上都快于制造業,這一現實違背了B-S效應的先決條件。相對生產率差異對人民幣REER波動的解釋力隨預測期的延長而逐步增加的現象也說明,隨著中國的人口紅利、城鄉二元結構趨于消失,B-S效應的傳導渠道會更加通暢,相對生產率的提高會逐漸更清晰地反映在衡量一國真實競爭力的實際匯率上。

凈外部資產NFA對人民幣REER波動的解釋力度較弱,平均約3.9%。這一實證結果有力地反駁了發達經濟體指責中國“經常賬戶持續順差導致人民幣被大幅低估”的言論。NFA解釋力較弱的原因在于,在當前經濟全球化和國際新型分工下,發展中國家出口其比較優勢的貿易品,通過國際收支順差積累外匯儲備,發達國家(以美國為代表)出口其比較優勢的金融產品,發展中國家以其外匯儲備為發達國家融資,支撐著發達國家的過度消費,這是世界經濟發展到一定階段形成的“新均衡”。

五、結論和啟示

本文在一個微觀、宏觀一致的框架下建立了實際匯率決定的理論模型,確定了實際匯率的三類決定因素,在結合國際環境和中國現實條件的基礎上,擴展引入了代表國內外流動性和匯率形成機制改革的兩類控制因素,選取2005年7月至2017年12月的相關數據,通過VAR模型進行了人民幣實際匯率波動的實證檢驗和分析,得到以下幾點結論和啟示:

第一,人民幣名義匯率的浮動彈性增加對人民幣REER的波動有最強的影響,這說明我國的匯率形成機制改革卓有成效,在匯率彈性逐漸增大的同時,人民幣實際匯率可以根據經濟基本面和市場供求進行調節。根據脈沖響應的分析,如果一次性將人民幣名義匯率的彈性區間大幅開放,則會導致人民幣實際匯率在短期內出現較大幅度的波動,這和中國經濟的預期前景有關(人民幣匯率2014之前的持續升值、2015-2016年的較大幅度貶值反映了預期),但這種預期包含了投機的因素,因此,如果過快開放彈性區間,將可能造成人民幣過度貶值甚至大幅失調的結果,這對中國經濟發展以及世界經濟復蘇都是不利的。另一方面,脈沖響應分析說明,人民幣實際匯率在過度偏離均衡水平后擁有自動調節機制,其超調的波動幅度會逐步縮減。從上述兩點可以看出,堅持漸進匯率形成機制改革,漸進放開人民幣匯率浮動區間是非常符合我國現實的決策。中國目前還不具備實行完全浮動匯率制的條件,正如Mckinoon和Schnabl在其研究中所指出的,從經濟學的角度出發,當公眾未擺脫對人民幣的慣性思維、無法理性看待人民幣的變動趨勢時,不宜過快放開匯率浮動彈性是可行之策。[14]

第二,貿易條件對人民幣實際匯率波動的影響說明,中國的消費結構和消費彈性隨著國民收入水平的提高在逐漸變化,未來中國社會保障進一步完善,市場信息更加通暢,通過貿易條件變動可以更好地調節國際收支。相對貨幣供給量對人民幣實際匯率波動的影響說明,貨幣供應量在中國是貨幣政策的中介變量之一,未來將在我國金融市場化不斷推進的過程中作為匯率形成機制改革的輔助變量,因此,貨幣供應量可以成為調節人民幣實際匯率的手段之一。

第三,國內外兩部門相對生產率、凈外部資產對人民幣實際匯率波動的影響都說明,依據經濟理論的預測在多數情況下都與現實情況難以完美相符,這是由于經濟理論往往建立在抽象的條件和假設之下,因此,在考慮了諸如中國城鄉二元結構、世界經濟新型分工的現實之后,國際經濟學的經典理論在解釋中國的實際情況時的表現難稱優異。然而也必須注意到,隨著中國市場化改革的深入,現實條件逐漸接近于經典理論模型的假設,這些經濟理論在中國的解釋力應當會進一步增強。

第四,在當前錯綜復雜的國際經濟金融環境和貿易沖突可能進一步加深的不利背景下,人民幣實際匯率作為反映中國商品真實競爭力、聯接國內外經濟的紐帶,不應處于波動較大的狀態中而應當保持相對穩定,才有利于國內外經濟金融的健康發展。根據本文的研究,中國政府要充分發揮各影響因素對人民幣實際匯率的調節作用,使之不過分偏離其均衡水平。一方面,應對國內投資和出口商品結構進行優化,積極引導和鼓勵本國企業開展對外直接投資,轉移國內過剩產業,增加高技術和能源類產品進口,減輕中國國際收支失衡的積累,合理引導市場的預期,及時釋放人民幣匯率升值或貶值的壓力;另一方面,應加快推進外匯管理體制改革,推進中國金融市場化程度,減少國內流動性過剩所引發的不穩定風險,使內外金融政策可以更好地配合,調節并保持人民幣實際匯率不過度低估或高估;最后,應當大力促進第三產業(服務業)的發展,從內部經濟結構入手調節人民幣實際匯率,使之趨向于均衡水平。

參考文獻:

[1] ROGOFF K.The purchasing power parity puzzle[J].Journal of Economic Literature,1996(2).

[2] MURRAY C J,PAPELL D H.The purchasing power parity persistence paradigm[J].Journal of International Economics,2002(1):1-19.

[3] CLINE P B,WILLIAMSON J.Estimates of fund equilibrium exchange rates[R].Washington,DC:Peterson Institute for International Economics,2012.

[4] 唐亞暉,陳守東.基于BEER模型的人民幣均衡匯率與匯率失調的測算:1994Q1~2009Q4[J].國際金融研究,2010(12):29-37.

[5] 趙先立.人民幣實際匯率決定與失調的新視角——基于NOEM框架[J].經濟評論,2013(1):60-70.

[6] 孫國峰,孫碧波.人民幣均衡匯率測算:基于DSGE模型的實證研究[J].金融研究,2013(8):70-83.

[7] 王澤填,姚洋.結構轉型與巴拉薩——薩繆爾森效應[J].世界經濟,2009(4):38-49.

[8] 方福前,吳江.三類沖擊與人民幣實際匯率波動——與日元、韓元比較[J].財貿經濟,2009(12):38-44.

[9] 劉堯成.供求沖擊與人民幣匯率的波動:基于DSGE兩國模型的模擬分析[J].南方經濟,2010(9):29-39.

[10] 徐建煒,楊盼盼.理解中國的實際匯率:一價定律偏離還是相對價格變動?[J].經濟研究,2011(7):78-90.

[11] 劉達禹,劉金全.人民幣實際匯率波動與中國產業結構調整——一價定律偏離還是相對價格波動[J].國際貿易問題,2015(5):154-165.

[12] 高鐵梅,楊程,谷宇.央行干預視角下人民幣匯率波動的影響因素研究——基于中美兩國經濟的實證分析[J].財經問題研究,2013(2):45-53.

[13] 范言慧.外國經濟波動、資本流動與匯率調整[J].財貿經濟,2015(2):45-59.

[14] MCKINNON R,SCHNABL G.China’s financial conundrum and global imbalances[J].China Economist,2009(4):65-77.

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16