基于內部控制五要素分析*ST烯碳的內部控制

2018-05-14 17:05:53王愉瑾

農村經濟與科技 2018年20期

王愉瑾

[摘 要]隨著市場競爭力的不斷增大,許多上市公司為了避免遭遇退市風險,開始粉飾公司財務報表,虛增公司利潤。公司內部控制是為了保證會計信息的可靠程度,防止財務舞弊的一種制度,如果企業內部控制系統較為完善,公司便可提高在市場中的競爭力。本文從內部控制五要素出發,分析*ST烯碳公司在內部控制中存在的問題,并對此提出一些對策。

[關鍵詞]內部控制;財務舞弊;內部控制五要素;對策

[中圖分類號]F275 [文獻標識碼]A

1 事件介紹

銀基烯碳新材料股份有限公司,1989年12月14日成立,是一家在深交所掛牌的上市公司。在2015年年報審計中, 公司前審計機構中證天通會計師事務所對*ST烯碳226.75萬元的年度凈利潤出具了“無法表示意見”的審計報告。后經整改,2015年凈利潤調整為虧損,連續兩年業績為負。

2017年12月25日,公司收到中國證監會下發的《行政處罰決定書》([2017]105號)。認為*ST烯碳有以下述違法事實:

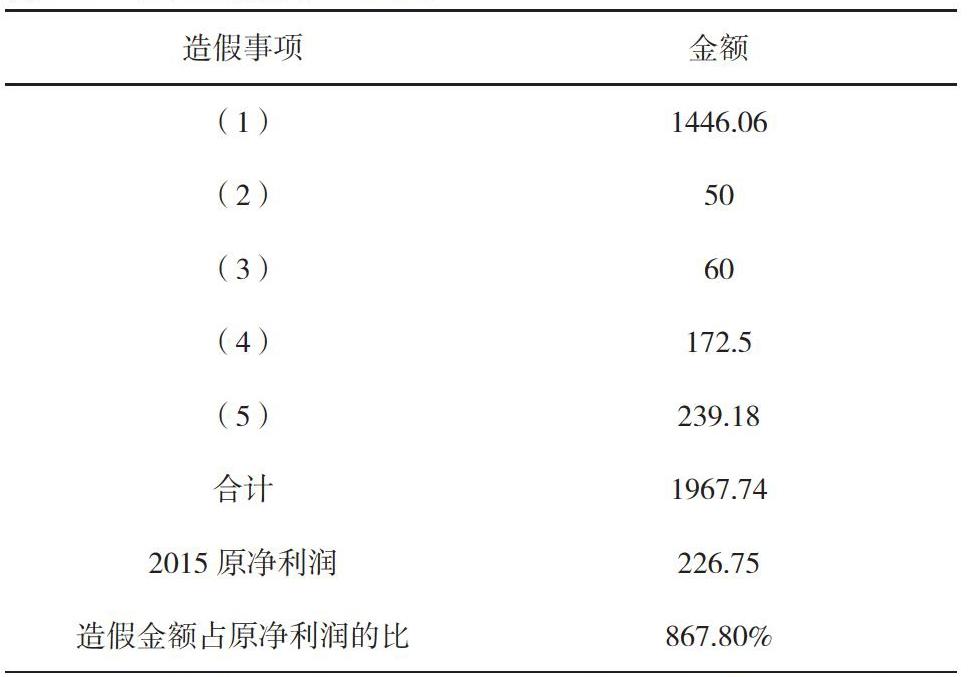

(1)2015年年度報告財務數據不實,公司將各項融資服務費、借款利息等費用計入其他應收款,導致*ST烯碳2015年虛增資產1,795.24萬元,少計負債172.5萬元,虛增凈利潤1,967.74萬元,占2015年凈利潤的867.80%。

(2)未按規定披露重大事項,包括未按規定披露重大對外投資事項和未按規定披露控股子公司重大對外借款事項。

2018年4月*ST烯碳公布2017年年報,凈利潤為6442.1萬元,但*ST烯碳再次收到無法表示意見的審計報告。按照規定,*ST烯碳被強制退市,隨后進入退市整理期。

2 內部控制分析——基于內部控制五要素

2.1 內部環境不穩定

2.1.1 治理結構、機構設置及權責分配

*ST烯碳沒有完善的內部治理結構,機構設置形同虛設,權責分配不明確。*ST烯碳董事長王大明及總經理范志明等人是這兩項違法現象的主要負責人,同時,受到處罰的王大明、范志明、劉成文、王利群等都是公司董事長或高管人員,他們共同對財務報表進行造假,并對報表投贊成票。因此,他們沒有依法行使好自己的權力,也沒有負責好企業內部控制有效實施。同時,從*ST烯碳公司的內部監事會沒有有效地執行好該部門的職能。

2.1.2 內部審計

*ST烯碳的內部審計制度形同虛設,沒有發揮到內部審計應有的作用。*ST烯碳2015年報中,將利息等各項應計入費用的資金計入了其他應收款,從而造成利潤虛增,2016年公司又存在兩項重大事項未對外披露。然而公司內部審計人員在經過內部審計工作后并沒有發現財務報表中存在的問題,對外做出的內部審計自我評價中也未揭露此事項,這說明公司內部審計沒有很好地執行內部控制行為,同時內部委員會缺失獨立性和良好的職業操守,才造成公司存在較大的財務舞弊現象。

2.2 風險評估不完善

*ST烯碳的風險評估系統不完善,沒有很好地做到對風險的防范,把損失降到最低,這說明*ST烯碳對風險評估不全面,同時對風險的應對措施沒有合理應用,這就導致近年來公司的經營性現金流為負,凈利潤連年虧損,不得已通過財務造假來粉飾財務報表。

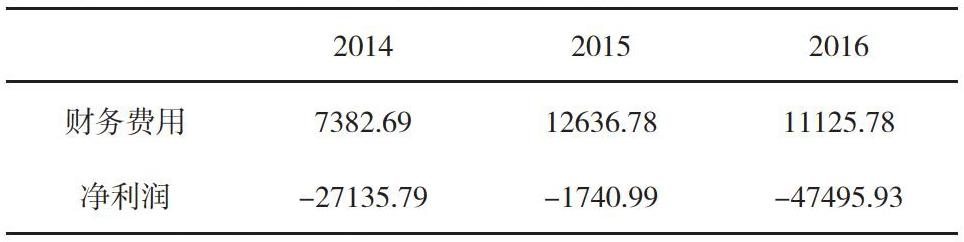

*ST烯碳公司于2014年處于虧損狀態,財務費用很大,公司可能太多的資金都去償還了各項利息費用。因此公司在2015年度通過把各項費用計入到其他應收款,以此來降低企業財務費用,增加企業的營業利潤,進一步獲得金融機構的信貸資金或獲取合作商的商業信用。根據下表可以看出公司的財務費用在2014-2016年都處于很高的狀態,所以公司為了粉飾報表,不得不在財務費用上動手腳。為避免上述不利影響,公司可能無暇顧及內部控制建設,試圖通過違規行為來扭轉虧損狀況。

2.3 控制活動執行不力

2.3.1 授權審批制度不周密

2015 年 12 月 30 日,*ST烯碳全資子公司北京銀新投資有限公司與合作方成立了 3 家基金或租賃公司,認繳出資額分別為 13,500 萬元、13,000 萬元、18,000 萬元,這些項目投資未經董事會批準程序就實施,這說明公司龐大人員構成復雜加之盤根錯節的人際關系,在不相容職務分離和授權審批的執行中往往存在因為人情而舞弊的現象。

2.3.2 會計系統控制不完善

*ST烯碳的財務部門將企業應支付的各項融資服務費,借款利息等費用計入了其他應收款,這導致凈利潤虛增(下轉頁)

(上接頁)1,967.74萬元,占2015年凈利潤的867.80%。這足以說明該公司會計系統控制的不完善。

2.4 信息與溝通機制不健全

*ST烯碳內部高層人員之間通過私下商議進行財務造假,這就使得公司內部其他不相關成員未了解到公司即將面臨的問題,使得各部門之間無法做到橫向溝通,那么將難以做到個部門之間信息共享、相互監督,從而使得財務舞弊行為有所增加。

*ST烯碳2015年年報虛增利潤,同時還存在未披露重大事項,這說明公司各高層管理人員沒有很好地盡到他們的職責,監事會也沒有很好地對公司進行監督,相關機構及人員在私下進行串通,沒有達到信息的橫向傳遞,從而使得公司存在財務舞弊現象。

2.5 內部監督弱化

企業董事會所屬審計委員會、內部審計機構等應當根據國家法律法規要求,采取適當的程序和方法,對內部控制的建立和實施情況進行監督檢查。

監事會和審計委員會都是*ST烯碳的監管部門,他們各司其職,對公司的內部控制負責。對于*ST烯碳的財務造假與重大未披露事項,說明審計委員會和監事會的內部監管不到位,從而導致*ST烯碳面臨更大的問題。

由此可見,*ST烯碳公司整體的內控意識不強,內控制度執行的有效性存在缺陷。

3 對策

3.1 完善公司內部環境

公司應完善內部的治理結構,各部門應做到各司其職,監事會應加強監管力度。重視內控文化建設,全體員工樹立內部控制理念,培育誠信敬業的企業文化,營造良好的內控文化氛圍。同時提升獨立董事的獨立性。

3.2 健全公司風險評估體系

公司應建立完善有效的風險管理體系,將內控制度滲入到每一個風險點中去,提升風險管控能力。同時在實施控制活動之前,應當對風險控制內容進行分析、衡量、評估,判斷風險發生的概率及可能造成的損失,相應地制定風險應對方案。企業應當對風險進行監控,若存在風險,及時作出調整,以保證風險管理有效實施。

3.3 加強企業控制活動執行力

公司應豐富內控活動內容,合理構建內控管理框架,結合自身控制活動內容來確定內部控制執行程序及各項內控措施,制定相應的內部控制管理制度,并嚴格執行落實,以提高內部控制制度的執行效果。

3.4 加強信息與溝通效果

公司應建立順暢的信息交流機制,保證信息可以橫向、縱向地傳遞;提升全體員工的溝通意識,確保部門間、崗位間信息充分共享,為內控體系各要素的運轉提供有效的信息支持,及時對內控過程中存在的問題進行有效的補救。

3.5 健全內部監督機制

建立完善的監督糾正管理體系,詳細規定監事會的內部控制監督職責,推進監督評價系統建設,加大對企業違法違規活動的處罰力度,改進內部控制缺陷披露制度。同時加強內部審計人員的專業素質培訓,增強審計部門的獨立性以及專業性。

[參考文獻]

[1] 李生賀.基于內部控制五要素分析的ST研究所內部控制現狀及對策[J].中國鄉鎮企業會計,2015(12).

[2] 楊青.基于內部控制五要素的國有企業內部控制研究[J].財會學習,2017(11).

[3] 黃勝,耿建新.我國上市公司的內部控制缺陷及應對措施[J].財會月刊,2016(10).

[4] 張華.淺析高速公路企業內部控制[J].中國管理信息化,2016(22).

[5] 嚴俊彥.從內部控制五要素看鐵路國有企業內部控制現狀及未來發展[J].時代金融,2014(05).

猜你喜歡

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

活力(2019年22期)2019-03-16 12:47:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22