高新技術企業(yè)研發(fā)費用資本化對其價值的影響研究

2018-05-14 08:55:47代敏

財訊

2018年2期

代敏

高新技術企業(yè) 企業(yè)價值 研發(fā)支出 費用化 資本化

前言

隨著全球經(jīng)濟一體化的不斷發(fā)展,知識經(jīng)濟的深化與市場競爭的加劇使得企業(yè)研發(fā)行為成為決定企業(yè)價值的重要因素和外部決策者定價的重要依據(jù)。科學是發(fā)展的重要內(nèi)在推動力,高新技術企業(yè)的顯著特點即它是一種知識與技術密集的經(jīng)濟實體。在市場容量、資源、環(huán)境約束更為嚴格的今天,對于一家高新技術企業(yè)來說其在市場競爭中的優(yōu)勢,主要取決于它的R&1]績效水平。因此對企業(yè)研發(fā)支出方面相應的會計活動的探討與研究是十分必要的。

文獻綜述

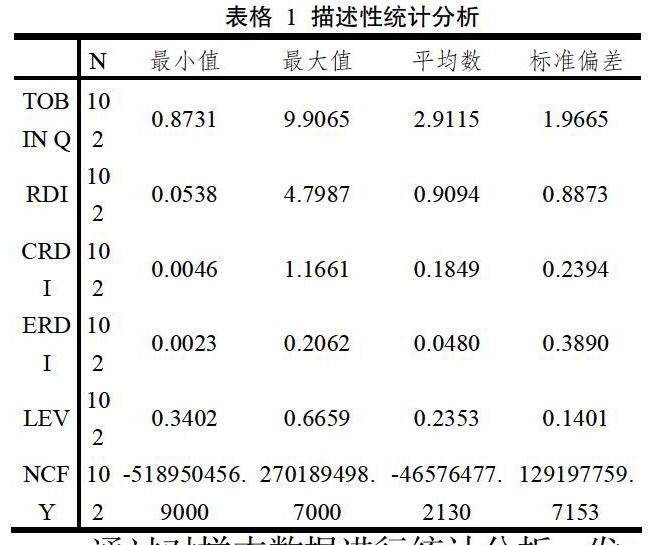

本文按時間和邏輯順序?qū)?007 2017的相關文獻進行了梳理:

第一種研究結(jié)果是研發(fā)支出對外部投資者對于企業(yè)價值的判斷并無影響。王翼虹(2007)的文章著重點在于考察市場對研發(fā)費用的認同度。觀察研發(fā)支出費用化與資本化是否影響財務報表的價值相關性,結(jié)論是上市公司的研究開發(fā)投入的多少并不對會使投資者對其的關注度造成影響。

第二種研究結(jié)果是企業(yè)的研發(fā)中無形資產(chǎn)規(guī)模對企業(yè)價值有正向影響。倪麗娜(2008)主要配對樣本T檢驗分析法對準則的實施效果進行了檢驗。以及對高新技術行業(yè)與非高新技術行業(yè)進行了比較,發(fā)現(xiàn)無形資產(chǎn)對企業(yè)賬面價值的貢獻作用在高新技術產(chǎn)業(yè)中效果更為顯著。王婧琦(2013)以我國計算機軟件開發(fā)類上市公司為研究對象。研究結(jié)論為企業(yè)無形資產(chǎn)規(guī)模與企業(yè)經(jīng)營業(yè)績呈同方向變化。……

登錄APP查看全文

猜你喜歡

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

華人時刊(2020年13期)2020-09-25 08:21:50

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中國資源綜合利用(2016年2期)2016-01-22 07:27:36