中國銀行業規模經濟研究

2018-05-14 08:55:49宋翠珍

財訊

2018年4期

宋翠珍

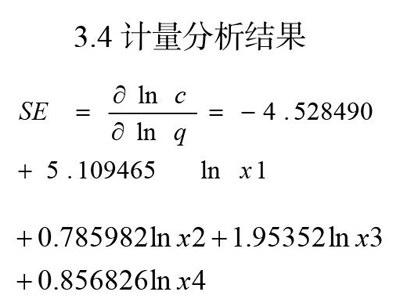

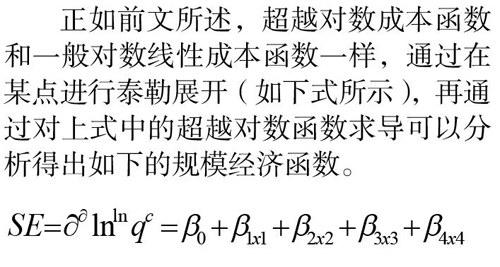

改革開放以來,我國逐漸建立了比較完整的商業銀行體系,隨之而來銀行在國民經濟中發揮的作用也越來越大。規模經濟是經濟學中的重要理論,變現為長期平均成本曲線的向下傾斜和規模的受益遞增現象,企業中存在的規模經濟在商業銀行中仍然存在。本文基于國內外的研究基礎,通過近年來的數據發現我國的五大商業銀行存在著規模不經濟的現象,研究發現商業銀行的規模并不是越大效益越高,銀行的規模s效益是存在一個適當的關系的。本文運用指標分析,通過對銀行資產負債投入產出的分析,結果發現我國五大商業銀行由于缺乏有效的競爭機制,呈現出一種規模不經濟的狀態,最后通過研究過程有針對性的對我國的商業銀行的發展提出合理化的對策和建議。

商業銀行 規模經濟

實證分析 競爭機制

導論

(1)研究背景

改革開放以來,隨著市場經濟的逐步推進和市場需求的變化,我國的“大銀行陸續完成了股份制改造,實現了跨越式的發展,逐步建立了適合我國國情的比較完整的商業銀行體系。目前,在市場中活躍著多種形式的商業銀行,主要包括國家大型商業銀行、農村與城市商業銀行、信用社和外來銀行。國家的五大商業銀行一直是我國銀行業的主導力量,其他的民間銀行的市場實力也有了很大的提升,發揮著自己獨有的作用。可以說,銀行作為經濟發展的脈絡性組織,已經在國民經濟的各個方面都占據了重要的地位。……

登錄APP查看全文

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

電影(2018年12期)2018-12-23 02:18:48

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02