五年制高職會計專業人才培養的目標及課程設置

2018-05-14 10:01:31朱夢佳

新課程研究·中旬 2018年6期

摘 要:本文通過調研會計人員崗位能力需求,對五年制高職會計人才培養目標進行分析,結合實際教學指出會計專業現階段人才培養課程設置方面存在的問題,并從打好會計核算基礎、重視“三類”課程和增加會計電算化實訓、設置“三維”會計實訓課程等方面提出了優化課程設置的措施。

關鍵詞:五年制高職;會計專業;人才培養;課程設置

作者簡介:朱夢佳,常州劉國鈞高等職業技術學校會計專業教師,研究方向為會計。(江蘇 常州 213025)

中圖分類號:G710 文獻標識碼:A 文章編號:1671-0568(2018)17-0036-03

互聯網的蓬勃發展,人工智能的興起給會計行業帶來了新的沖擊。人工智能可以輔助會計人員進行核算、分析和決策,完成傳統的財務數據統計、賬務處理、財務分析等工作。而目前五年制高職會計專業主要培養德、智、體、美全面發展、具備良好職業道德和職業素養,具有會計綜合職業能力的思考型、發展型、復合型、創新型的技術技能型人才。培養的學生主要針對中小企業的出納、核算、記賬等財務會計崗位,會計師事務所、代理記賬公司的助理崗位及中小企業收銀、倉庫保管、統計等崗位。

一、會計專業人才培養目標分析

職業學校應當基于企業的需求來定位會計專業的人才培養目標。為此,筆者對會計市場做了調研,設計了“會計人員崗位能力需求調查問卷”,調查對象主要為常州地區中小型企業以及職業中介機構的財務經理、注冊會計師、財務負責人和企業人力資源經理等。調查問卷涉及銀行、證券、制造、保險、批發和零售貿易、信息技術、咨詢、社會服務業等行業。調查結果顯示,在信息化時代下,企業需要知識結構復合型的會計人員,看重人員的財務綜合管理能力、會計業務理論知識、會計業務處理能力及財稅政策應用能力計算機操作能力,重視會計人員“學習能力”“職業道德”“敬業精神”“團隊合作精神”“健康心態”等方面的素質,急切希望招到業務上手快、綜合能力強、辦事效率高的會計人員。

目前,五年制高職會計專業的人才培養模式以培養高素質、綜合能力強的技術技能型人才為主,而根據市場調研結果可以看出,企業需要的不僅僅是技術技能型人才,更需要既懂會計,又懂計算機、業務及管理的復合型“跨界”人才,即企業對會計人才的需求從技能型轉向了現代管理型。為了適應時代的變化,五年制高職會計專業在培養技術技能型人才的同時,更應注重培養學生的計算機軟件應用和企業管理能力。

二、會計專業人才培養課程設置存在的問題

1.課程設置輕“管理”重“核算”。輕視管理會計類課程。企業對會計人才的需求逐漸由技能型轉向管理型,所以五年制高職會計專業除了培養學生的會計核算能力,應當更加注重學生會計管理能力的培養,在課程設置的重視程度上應逐步向會計管理方向的課程傾斜。而目前五年制高職會計專業主要注重核算類課程,如基礎會計、財務會計、成本會計等,周課時較多并且均為考試課程。而管理方向的,如財務管理、管理會計、財務分析等,周課時相對較少并且為考查課。由此可見,在課程設置上存在著重核算類課程輕管理類課程的現象。

2.課程設置輕“政策”重“理論”。輕視財稅政策類課程。財稅政策是指引企業會計處理的風向標,是影響會計處理的重要因素,熟悉財稅政策是會計人員應具備的基本能力,財稅政策應用能力也是企業對會計人員的能力需求。在傳統教學中,由于財稅政策更新快,難以根據最新的財稅政策調整教學內容,而導致會計課堂教學存在滯后性。在五年制高職會計專業的課程設置中,除了“財經法規與會計職業道德”課程外,幾乎沒有解讀財稅政策的課程,這與企業的現實需求存在一定的差距。

3.課程設置輕“電算化”重“手工實務”。輕視計算機操作類課程。在“互聯網+”的時代背景下,多數企業均借助會計電算化軟件完成從憑證到賬簿到報表的會計賬務處理,甚至有些企業已經借助財務共享中心,財務云等人工智能手段來完成簡單的會計核算工作,很少有企業還采用手工方式完成賬務處理。而五年制高職會計專業課多數以會計手工理論課為主,并作為專業核心課程,會計電算化等培養學生計算機操作能力的課程則較少。會計電算化乃至會計人工智能化是會計發展的必然趨勢,計算機的操作能力也是在新形勢下企業對會計人員的新要求,會計課程設置中若忽略了會計電算化等計算機操作類課程的中心地位,則會無法滿足企業對會計人員計算機操作能力的需求。

4.實訓課程輕“綜合職業能力”重“傳統會計技能”。輕視會計與企業業務的融合。目前五年制高職會計專業開設的實訓課主要分為會計基本技能(珠算、點鈔、票據、數錄、漢錄)、會計應用技術實訓、會計崗位項目實訓、ERP實訓四個教學模塊。分別培養學生從事會計工作具備的珠算、點鈔、票據、數錄、漢錄等會計基本能力、對企業基本常見經濟業務進行手工賬務處理的能力、對企業各會計崗位基本常見經濟業務進行手工賬務處理的能力及認知企業經營流程的能力。實訓課應該以培養學生的綜合職業能力為主,而不應只偏重于某一項能力的培養。在當前的會計實訓課程中,除了ERP實訓,其他開設的實訓課程都主要以培養傳統的會計核算能力為主,而當下實用的會計電算化課程在實訓課程中卻未有所體現,同時珠算、點鈔等不太適用于企業實際工作的傳統技能由于技能大賽比賽項目的存在而成為實訓課的“熱點”內容。實訓課的教學也常常成為實驗課的教學,以學生完成模擬業務中從“憑證-賬簿-報表”的內容為主,而忽略了在實際會計工作中處理業務的流程和賬務處理,即存在會計理論課注重理論、會計實訓課注重實訓,未實現真正意義上的“理實一體化”教學。

三、優化五年制高職會計專業人才培養課程設置的措施

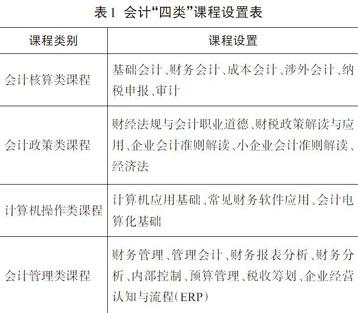

1.打好會計核算基礎,重視“三類”課程。會計核算是一切會計工作的基礎,了解會計賬務處理的來龍去脈,才能做好管理工作。但只會會計核算顯然不符合社會發展的需要,五年制高職會計專業在繼續穩固基礎會計、財務會計等會計核算課程的基礎地位時,應重視會計政策、計算機操作、會計管理三類課程,從會計核算、政策導向、計算機應用、企業管理四方面培養學生的綜合職業能力。會計核算類課程主要指以培養學生的會計核算能力為主的傳統專業核心課程,如基礎會計、財務會計等。會計政策類課程主要培養學生的財稅政策及法規準則的解讀能力,讓學生了解最新的財稅政策和政策對會計處理的影響,可以通過搜集國家稅務總局發布的相關財稅政策開發“財稅政策解讀與應用”等相關課程。由于國家對財稅政策會不斷進行更新,該課程的教學也應該根據政策的出臺不斷調整,讓學生學會關注財稅政策。計算機操作類課程主要培養學生的計算機應用能力,讓學生熟悉目前企業常用的辦公軟件、財務軟件及軟件的操作規程、基本環節、數據管理等,對會計電算化的日常核算實施、財務數據的加工處理、計算機使用的基本維護有一個系統的認識和掌握,為會計電算化實務相關課程的學習做好鋪墊。會計管理類課程主要在核算的基礎上以培養學生的管理能力為主,讓學生學會運用會計數據分析、評價企業的經營成果和財務狀況,基本具備評價企業過去、預測企業未來、做好企業內部控制以及幫助利益關系集團改善決策的能力,具體課程設置如下表。

2.增加會計電算化實訓,設置“三維”會計實訓課程。五年制高職會計專業的實訓課存在輕“綜合職業能力”重“傳統會計技能”的現象,過度重視傳統會計技能的實訓,缺少會計電算化課程的實訓內容,這與企業實際需求存在一定的差異。學校應當分別從會計手工、會計電算化、企業經營管理角度來開設會計實訓課程,以培養學生的綜合職業能力。從培養學生的會計核算能力來看,可以通過設置會計基本核算技術、崗位實訓、會計綜合實訓課程讓學生掌握企業會計核算的基本流程及中小企業(各崗位)常見經濟業務的會計處理,了解會計核算及業務處理的來龍去脈。同時,應增加會計電算化的實訓內容,在計算機操作類課程中的會計電算化基礎主要是讓學生了解會計電算化的軟件操作及簡單業務的處理,若將企業中的業務帶入會計電算化軟件中來做則需大量課時進行教學,可以通過開設初級會計電算化、中級會計電算化課程進行實訓操作,實現會計手工實務與會計電算化的相互融通。而傳統的點鈔、數字錄入等技能可以不單獨開設技能課,而將此內容融入基礎會計課程職業能力認知模塊,以增加課程內容的趣味性。此外,從培養學生的企業經營管理能力角度來看,管理類的實訓課不可或缺,可以通過開設財務管理實訓、企業模擬經營和跨專業綜合實訓等課程幫助學生站在整個企業的角度來了解企業的運作管理,認識財務在企業的作用以及與其他部門的運作關系,以培養學生的財務管理能力。

綜上所述,五年制高職會計專業人才的培養是一項系統性工程。在“互聯網+會計”的時代背景下,會計人員需要的不僅僅是會計核算能力,更需要懂得企業業務、企業管理、信息技術等各方面知識,會計工作不是單一的財務數據處理工作,更重要的需要將數據轉化為信息,幫助企業進行管理。會計最基本的核算職能會在人工職能的幫助下更加簡化、而控制、分析、預測、決策等其他職能會變得越來越重要,五年制高職會計專業的人才培養目標和課程設置也應當隨著社會的發展進行不斷的改革和創新。

參考文獻:

[1] 李輝.五年制高職會計專業“五段遞進”人才培養模式的構建實施[J].財會月刊, 2013,(7):123-126.

[2] 趙克輝.互聯網時代高職會計專業的轉型與提升[J].財會月刊,2017,(24):81-85.

[3] 祁琳.財務機器人的出現對于高效會計人才培養模式改革的影響[J].經營管理者, 2017,(8):179.

[4] 黃義晏.“互聯網+”時代的高職會計專業人才培養問題及對策研究[J].當代教育實踐與教學研究,2017,(7):43.

[5] 錢美琴.基于現代職教理念視角提升會計專業人才培養質量的探討[J].安徽職業技術學院學報,2017,(2):66-68.

責任編輯 陳 莉

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 19:35:55

現代經濟信息(2016年19期)2016-10-20 19:33:01

科學與財富(2016年28期)2016-10-14 00:11:42

考試周刊(2016年77期)2016-10-09 11:19:55

成才之路(2016年25期)2016-10-08 10:18:35

成才之路(2016年25期)2016-10-08 10:02:22

成才之路(2016年25期)2016-10-08 09:56:03

成才之路(2016年25期)2016-10-08 09:51:08

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19