電力行業上市公司財務績效評價與對策分析

2018-05-07 04:29:44李曉帥

財務與金融 2018年2期

車 萌 李曉帥 張 妍

2016年,《電力發展“十三五”規劃》由國家發展和改革委員會對外正式公布。這次的5年規劃是15年以來電力主管部門對電力發展的又一次改革。順應我國當前快速發展的經濟背景,評價企業的發展需要通過分析其企業績效得出結論,再通過結論去尋找企業運營中所存在的問題,找出其原因,從企業發展中的不同方面提出有效應對措施。

一、國內外文獻綜述

財務績效評價,主要數據源于各項財務指標,主要是評價企業在行業總水平中的發展情況,得到綜合性的評價結果。

隨著市場經濟的不斷發展和完善,一套科學、合理兼顧社會效益和經濟效益的財務評價體系,對企業整體價值的提升起到關鍵性作用。對此國內外學者通過大量研究工作,建立起評價企業的有效指標體系。

19世紀初,企業績效評價正式出現。科學管理理論于1891年由美國泰勒提出,與此同時標準成本概念也被提出,主要為企業大大降低生產運營中資金的流出,因此他被視為“科學管理之父”;沃爾評分法于1928年由亞歷山大·沃爾提出,該方法就是在評價過程中使用他所研究出的信用能力指數,在所選數據中選取7個較典型的財務比率,再計算得出最終的總評分;主成分分析法(PCA)于1993年由霍特林Hotelling首先提出,主要用降維思想,將多項指標轉化成少數的幾個綜合性指標,從而得到最終評價結果。

通過中國知網的檢索,了解到我國對于財務績效評價的研究從20世紀八十年代開始,但主要是從21世紀開始研究量逐漸加大,到目前為止相關研究共有9665篇,相對國外學者的研究還是較為落后。

魏愷、楊德利學者于2013年,采用因子分析法構建評價模型,對農業上市公司進行財務績效評價,為想要投入資金的人做出更加理性地決定做出貢獻,同時也使各公司在未來發展中有更加明確的目標,制定更加宏偉的發展藍圖;姚蕾于2016年,以14家光伏太陽能電池公司為樣本,采用因子分析方法建立了財務績效指標體系,得出結論后對其進行分析。最后由得出的結論,得出可以改善樣本公司狀況的可操作措施,進而提升企業的財務管理能力。

王艷華于2015年,為了掌握新能源行業的經營狀況,通過實證相關性分析并運用因子分析方法發現其發展過程中所出現的問題。在構建指標體系時該學者首先進行了實證研究,對該行業公司數據采集。通過研究分析建立起新能源行業財務績效評價體系,從而證明了績效評價在實際運營中的作用。

總結國內外學者研究觀點,對企業財務績效評價活動的研究主要開始于十九世紀初,美國的研究成果較為顯著。雖然我國在該方面的研究較晚,但通過這一領域的研究者不斷開展研究分析活動,研究成果還是很令人滿意的。雖然國內外研究工作者在公司績效評價課題上已經進行了大量的研究,但主要針對全行業的相關問題研究還有待繼續提升。

二、現狀分析

電力主要是將各種一次能源通過轉換,變為二次能源,再通過電網輸送向各用戶分配,用戶在使用時首先要轉化成其他特殊形式的能量,其過程主要借助于用電設備,而電力的生產與使用主要通過發、輸、配和用電四過程組成。

市場經濟發展逐步走向新的趨勢,推動著各行各業發展。與此同時電力行業也得以發展,其供應結構不斷加強并優化,用電量也不斷增長,同時結構還隨之進行調整。該行業的發展主要是由耗能較高的產業逐步向新興起的產業以及城鄉居民的家用電等行業轉換,與此同時在供需方面形勢也逐步轉為寬松狀態。

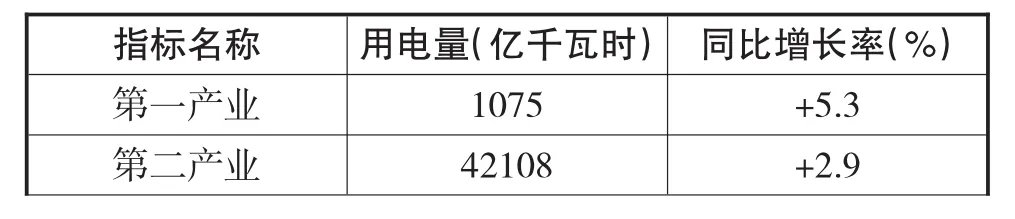

2015年,受工業行業的轉型調整的主要影響,同時還有一些氣溫因素,我國各地區用電量發生變化,其中各產業用電量增長情況如下表1。

表1 2015年全國電力工業統計數據

2016年,由于社會實體經濟逐漸顯現良好趨勢,同時2015年用電量基數較低,因此該年各方面用電量均呈現上升趨勢。全國各產業用電情況如下表2。

表2 2016年全國電力工業統計數據

數據來源:中國電力企業聯合會數據整理所得。

從表1和表2可以看出國家當前經濟結構的調整效果非常明顯,工業轉型逐漸升級,電力消費結構也在不斷地調整。

若想讓評價結果與實際經營狀況完全一致是很難做到的。在對其評價時,評價結果不僅受所構建模型的影響,同樣還受到評價方法的影響。隨著我國經濟的不斷發展和壯大,各行業均實行改革,電力企業當然也不例外,這便要求相關部門運用更加科學合理的方法進行財務績效評價。本文選擇主成分分析方法,運用SPSS17.0軟件,進行財務績效評價,同時結合公司外部環境來綜合分析出現評價結果的原因并提出對策,以促進公司經營,為投資者獲得更大收益。

三、財務績效評價指標體系的構建及評價

(一)財務績效評價指標體系的構建

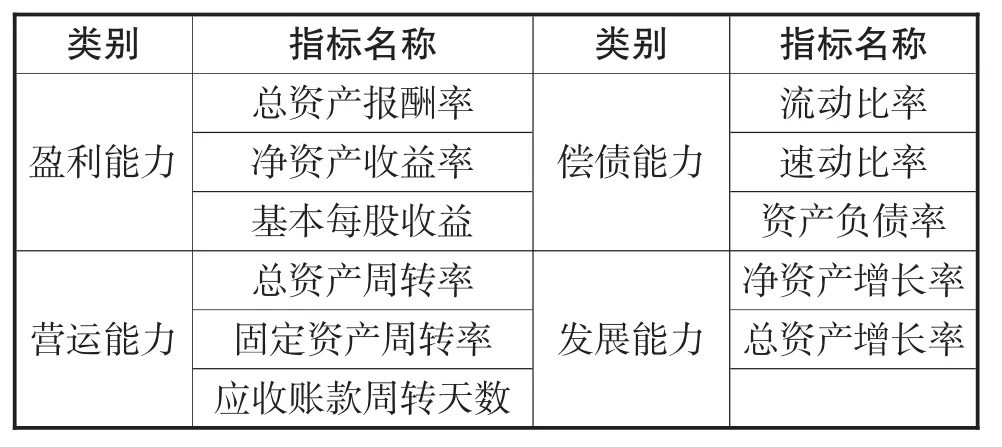

按照全面性、易獲取性、可靠性的原則并結合我國電力上市公司的特色,本文主要從能夠反映電力行業的盈利、營運、償債以及發展四方面的能力選定11個財務指標。所選指標如下表所示:

表3 指標體系

(二)運用主成分分析法進行財務績效評價

1、樣本選取

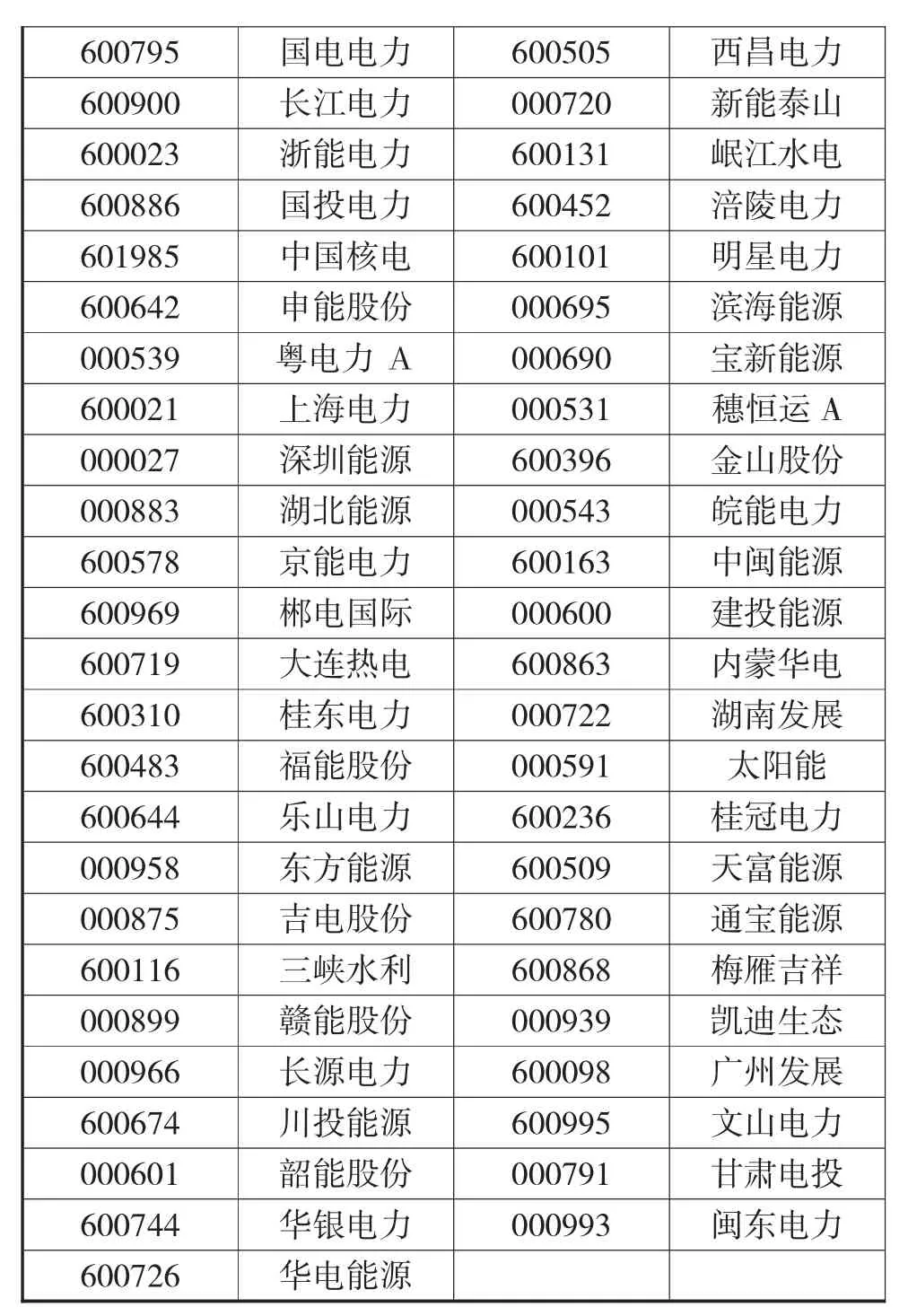

本文選取2016年第三季度我國滬深股市非ST電力行業的55家上市公司作為此次評價的樣本。具體數據如下:

表4 樣本公司一覽表

600795 國電電力 600505 西昌電力600900 長江電力 000720 新能泰山600023 浙能電力 600131 岷江水電600886 國投電力 600452 涪陵電力601985 中國核電 600101 明星電力600642 申能股份 000695 濱海能源000539 粵電力A 000690 寶新能源600021 上海電力 000531 穗恒運A 000027 深圳能源 600396 金山股份000883 湖北能源 000543 皖能電力600578 京能電力 600163 中閩能源600969 郴電國際 000600 建投能源600719 大連熱電 600863 內蒙華電600310 桂東電力 000722 湖南發展600483 福能股份 000591 太陽能600644 樂山電力 600236 桂冠電力000958 東方能源 600509 天富能源000875 吉電股份 600780 通寶能源600116 三峽水利 600868 梅雁吉祥000899 贛能股份 000939 凱迪生態000966 長源電力 600098 廣州發展600674 川投能源 600995 文山電力000601 韶能股份 000791 甘肅電投600744 華銀電力 000993 閩東電力600726 華電能源

2、初級指標的選取

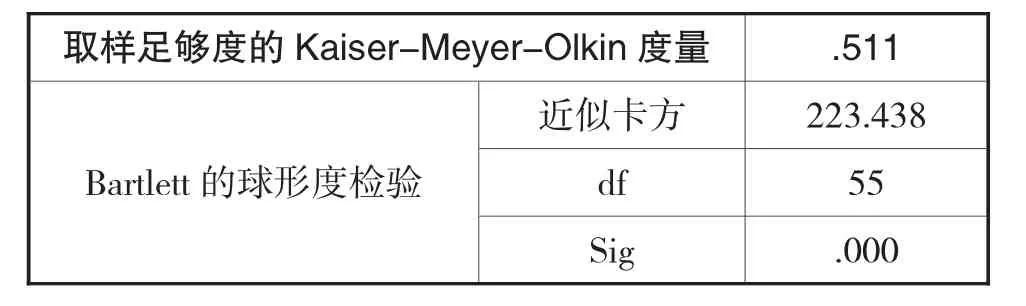

首先對所選指標變量進行相關性檢驗,在SPSS17.0軟件中用KMO樣本測度法和巴特利特球體檢驗法檢驗。驗證結果(測試值介于0和1之間)證明變量之間有相關性,即可以做主成分分析。樣本檢測結果為0.511,說明變量之間的相關性較大,而Sig值為0.000<0.05,表明11個變量之間存在相關性,可以利用主成分分析對所選指標進行優化。檢驗結果如下表5所示:

表5 KMO和Bartlett的檢驗

其次對變量提取主成分,并按照特征值大于1的標準和他們的累積貢獻率提取公共因子。解釋總方差如表6所示。

由表6看出,系數矩陣中有4個大于1的特征值,分別為 2.870、1.828、1.696 和 1.263,且這 4 個因子的累計貢獻率高達69.605%,可反映出電力行業的大部分財務特征。

表6 解釋的總方差

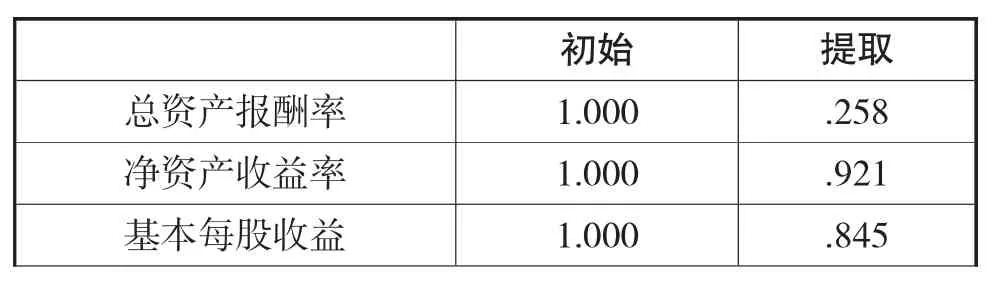

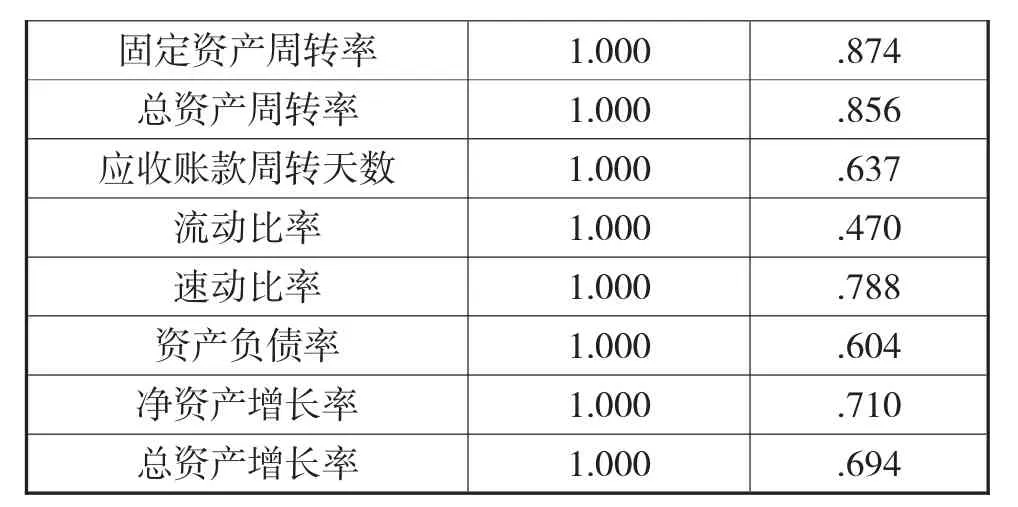

表7的因子共同度中的數據也反映出11個變量綜合形成的4個主成分的共同度。可以看出,所研究的11個財務指標形成的主成分共同度絕大部分都在0.6以上,這就表明11個初選財務指標很好的被4個主成分解釋。

表7 公因子方差

固定資產周轉率 1.000 .874總資產周轉率 .856 1.000應收賬款周轉天數 .637 1.000流動比率 1.000 .470速動比率 1.000 .788資產負債率 1.000 .604凈資產增長率 .710 1.000總資產增長率 1.000 .694

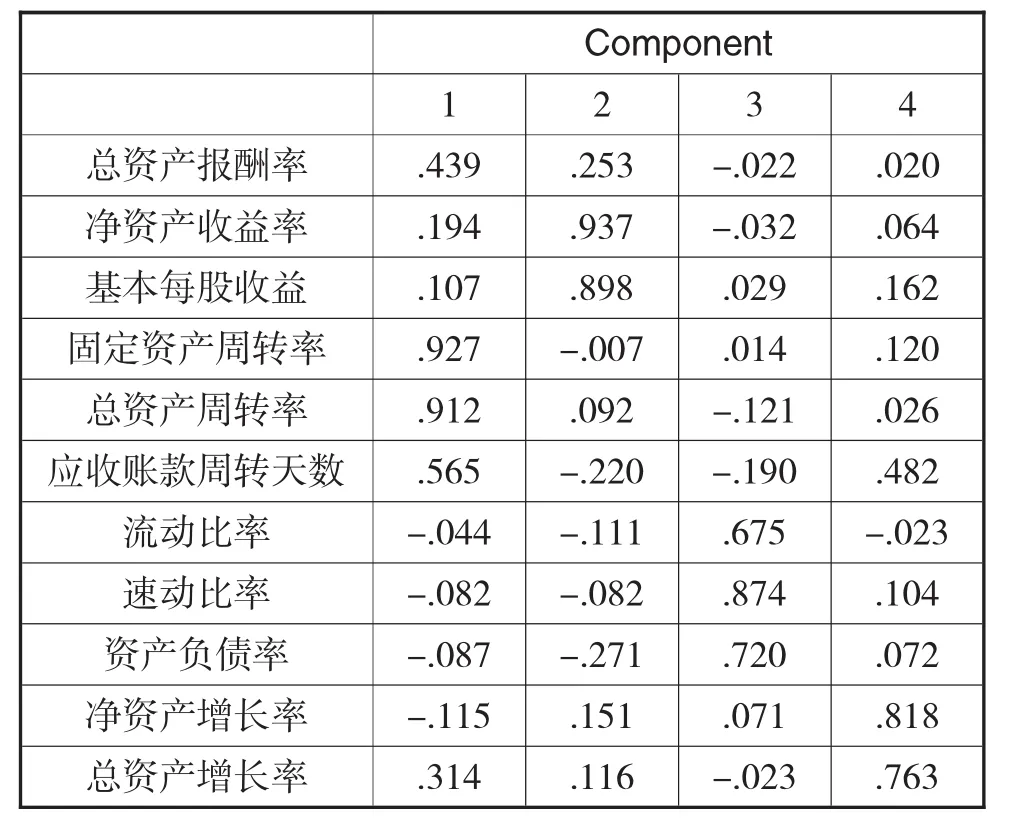

為了方便對因子進行合理解釋,以4個主因子為基礎,運用正交旋轉方法中方差最大法來對因子載荷進行轉換,從而得到旋轉后的因子載荷,旋轉成分矩陣如下表8所示:

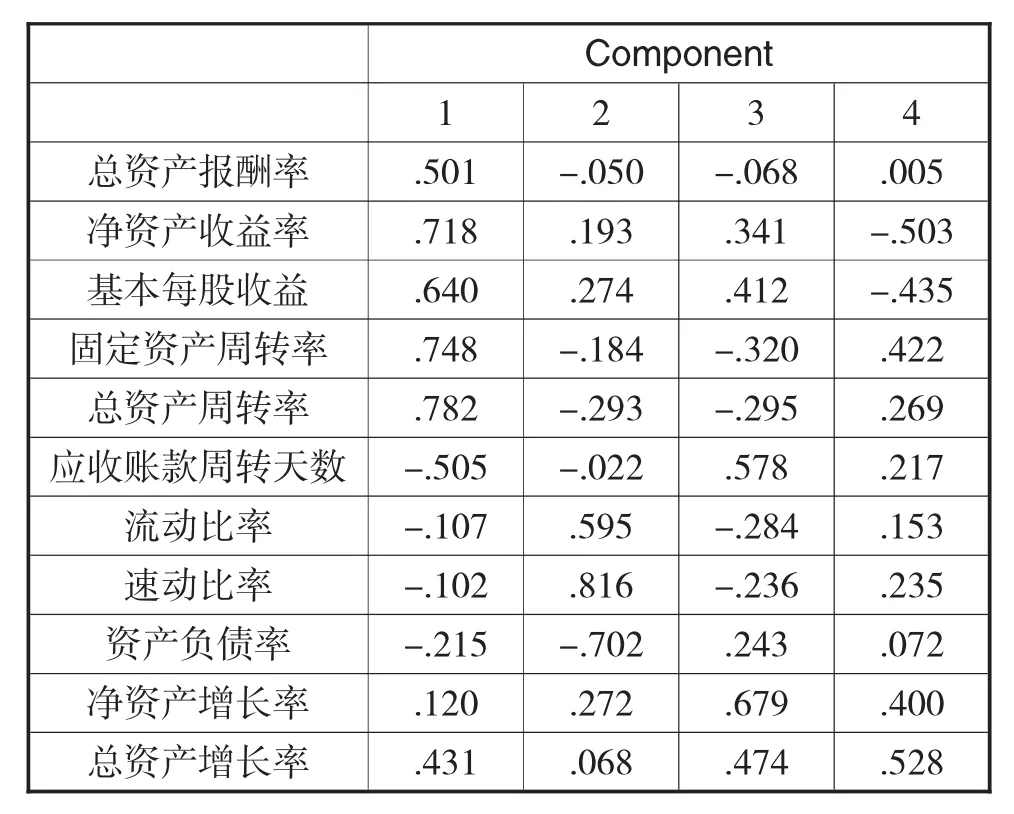

表8 旋轉成分矩陣

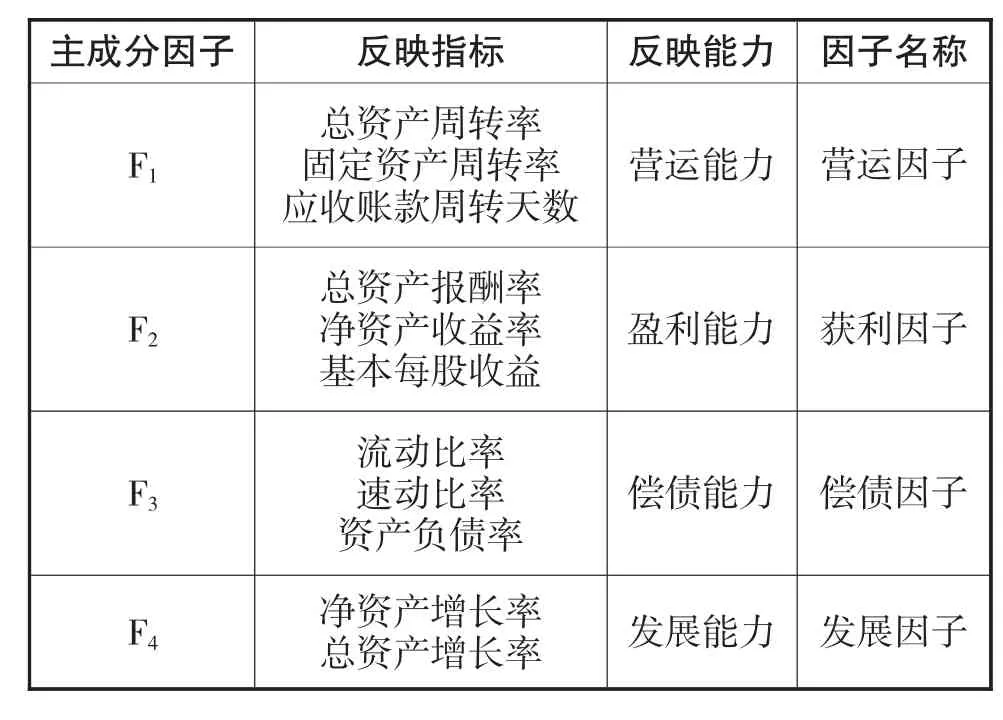

通過觀察(各主因子中系數較大指標)可以得出下表信息:

表9 主成分因子

最后,通過成份矩陣,即因子的得分系數矩陣(見表9)得到4個績效因子表達式。

表10 成分矩陣

經過處理,本文已將11個變量由4個主成分因子替換,不僅可以較全面反映電力企業的財務狀況,而且更加適用于財務績效的評價。根據因子表達式軟件自動計算出該季度主成分因子得分并保存在編輯數據窗口,再根據表4列出該行業上市公司財務績效(F),表達式為:

3、財務績效評價

將數據代入式中,通過Excel進行計算,得到其財務績效排名。

表11 綜合排名(前10名)

對比表11中各公司的主成分分值得出:各公司行業相同,但其發展均不同。通過對數據的整理,發現各主成分值排名居于首尾的公司差值較大,表明電力行業上市公司財務狀況有所不同,行業的整體發展不平衡。

樂山電力各項主成分得分都較高,且綜合排名第二,但在償債能力方面還不足,說明該企業償還賬款的能力還不足,需要管理者規劃企業資金流動去向。在電改中樂山電力連續獲得利益,當今國家對電力的改革逐步推進,行業內也著重開展售電側改革。而樂山電力已經跟隨國家改革步伐,占據明確的優勢地位,具備發展潛力。

涪陵電力在綜合財務績效排名上是居于榜首,但其償債能力也相對較差。從上文中償債因子數據可以看出償債能力需要將短期和長期的有關數據同時結合起來判斷,因此本文研究對象中涪陵電力償債能力在長短期方面均有所不足。但本文認為單從企業償債能力來看,無法明確判斷該公司的償債就不足,還需要結合企業獲利能力綜合分析。結合各方面能力指標排名可以看出該公司在盈利能力方面還是較好的,因此需要改善對資金的運用管理,及時償還到期債務。

綜合電力行業的外部環境來看,涪陵電力業績增長主要是因為報告期內該公司已完成配電網節能業務的收購,新增的節能效益已分享收入和節能資產,售電量也同比增長,引起本期營業收入及資產總額增加。

四、對 策

通過對選取的行業數據分析及評價,發現電力行業的各項指標能力均有不足。針對這種情況必須提出一些有效的對策來解決問題,以保證電力行業的正常發展。

第一,實現企業多元化經營。

上述分析結果可看出,個別電力行業上市公司的獲利因子為負數,公司經營最重要的就是利潤,在經營戰略選擇上至關重要,既要選擇自己占有優勢的項目,同時又有要看所選項目是否具有市場空間。企業發展要以資本市場的發展為主要方向,以提高客戶滿意度為主要目的。同時配合國家各方面政策的改革,緊跟國家的步伐,使企業實現利潤最大化。

第二,加強現金流量管理。

從分數排名中可看出我國多數電力上市公司營運因子為負,說明該板塊現金流量問題制約著行業的發展。需要加強生產經營管理,從而改善現金流量,當然更要對成本費用加以控制,重視現金的預算管理,調整信貸政策,加快資金流轉,以此降低企業運營中應收賬款帶來的影響,確保現金的流入。

第三,優化資本結構。

通過上述研究結果發現,我國電力上市公司償債能力較弱。現如今企業舉債方式多種多樣,已經不是從前銀行貸款一種方式,企業可以通過使用商業信譽、發行債券、引進外資等不同的籌資方式融資,優化資本結構。經過多方面的合理的選擇,增強企業自身償債能力,從而獲得更高的效益。

第四,增強企業競爭力。

研究分析表明電力行業公司在發展能力上同樣有些許不足,企業要想發展壯大,就需要有較強的競爭力。首先,要具有決策競爭力,能辨別機遇與風險,靈活應對各種變化。其次是員工競爭力,在企業的發展中員工充當著十分重要的角色,員工相互間的競爭對提高工作的效率更加有效。最重要的還有價格競爭力,客戶比較同行業企業最主要就是價格,質量需求同等的條件下,價格便成為客戶選擇的主要依據。

【參考文獻】

[1]朱金鳳,許瑜.基于因子分析的陜西上市公司財務績效綜合評價.技術與創新管理.2011(04)336-341

[2]周星煜.主成分法在上市公司財務績效評價中的運用.會計之友.2011(22)86-89

[3]干歐亞.基于因子分析法的傳媒上市公司財務績效評價研究.西南交通大學.2016

[4]何靜.基于主成分分析的汽車行業上市公司財務績效評價問題研究.生產力研究.2010(01)145-146

[5]王艷華.新能源上市公司財務績效評價研究.商業會計.2015(02)48-50

[6]趙敏.企業財務績效評價研究.會計師.2016(16)5-6

[7] Cai Fu,Xiang Gao,Ming Liu,Xiaoyang Liu,Lansheng Han,Jing Chen.GRAP:Grey risk assessment based on projection in ad hoc networks.Journal of Parallel and Distributed Computing.2011.71(9)1249-1260

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51