主客觀雙調整下乳制品供應鏈風險因素識別研究

——以BSC為分析框架

2018-05-02 12:24:03殷潔

許昌學院學報 2018年4期

關鍵詞:乳制品

殷 潔

(浙江東方職業技術學院 管理學院,浙江 溫州 325025)

近年來,中國乳制品的質量問題不斷,行業前景不容樂觀.從根源上來講,在于乳制品的供應鏈風險沒有得到有效控制.乳制品供應鏈起始于奶農,終于消費者,在銷售給消費者之前,供應鏈分為原料奶和原材料采購、生產加工、產品儲存和銷售四個環節的循環[1].具體而言,乳制品供應鏈是由奶牛養殖者、奶站、乳制品生產加工企業及產品銷售主體等構成的,將乳制品的生產、加工、物流配送和銷售等環節聯接為一體的產業鏈條.由于乳制品供應鏈中心產品的特殊性,乳制品供應鏈的特點有:(1)奶牛和牛奶產品受自然條件下不同模式飼養的影響,其供應鏈生產過程不可預知;(2)乳制品需要運輸時間短、全程冷鏈控制,對包裝物的衛生條件要求嚴苛.由于供應鏈風險的“波及”和“連鎖效應”,乳制品供應鏈中任何一個節點的穩定性都會影響到整條供應鏈,進而影響整個乳制品產業,從而引發公共安全和公共道德風險.因此,乳制品行業加強對供應鏈風險的管理十分必要.

本研究將平衡計分卡應用于供應鏈風險識別研究,在需求、財務、流程和組織四個維度上構建供應鏈風險誘因體系,分別運用三角模糊層次法和主成分分析法進行因素的主觀與客觀調整.構建的供應鏈風險因素體系能夠客觀反映乳制品供應鏈的實際情況,并能對風險因素進行判斷,從而為提高乳制品的風險管理和風險決策提供理論依據.

1 基于平衡計分卡的乳制品供應鏈風險識別

平衡計分卡(Balanced Scorecard,簡稱BSC)作為戰略執行和績效評價的工具,從財務、顧客、內部流程和學習與成長四個角度全面考察企業.近幾年,平衡計分卡已經應用到風險管理領域[2-4].為切合研究主題,根據供應鏈的特點進行修正,將客戶因素重新命名為市場需求因素,將學習與成長因素重新命名為組織因素,通過邏輯推導分析獲得各個層面的初始供應鏈風險因素.

1.1 財務誘因

財務狀況是企業生產運營的重要因素.投資過高或高額的運作資金均增加了供應鏈運作成本和生產成本,降低運作效率;財務管理體系不健全,就無法高效系統地為組織服務,也會使供應鏈運作效率降低,風險增加.

因此,財務層面的假設風險誘因為,X1:成本控制不當,X2:缺乏健全財務管理體系,X3:財務管理失效.

1.2 需求誘因

供應鏈是以市場需求為導向來運行,市場需求的變化將對供應鏈中的生產、運輸、供給和銷售等多個環節造成影響.消費者需求偏好的不確定性,會造成牛鞭效應,企業如何滿足客戶需求就可能成為供應鏈危機產生的誘因.

因此,需求層面的假設風險誘因為,X4:核心企業信譽喪失,X5:客戶變動過大或關鍵客戶流失,X6:客戶關系管理能力不足,X7:客戶需求滿足率低,X8:需求波動和牛鞭效應,X9:競爭產品多、替代品多.

1.3 流程誘因

在對流程造成的風險誘因進行研究時,采用供應鏈運營參考模型SCOR來進行供應鏈風險的流程誘因假設分析.該模型采用美國標準,能夠協助企業整合資源,進行業務流程再造、標桿管理,是集成多功能模型結構的最佳業務分析.

供應鏈運營參考模型利用層次化和模塊化的標準流程來定義供應鏈,將供應鏈分為5個主要的管理過程,分別是計劃流程、采購流程、制造流程、配送流程和退貨流程.基于這5個基本流程,對供應鏈風險誘因的假設研究如下:

1.3.1 計劃流程

在對需求數據預測之后,生產企業會計劃生產以平衡供求關系.核心生產企業制定一系列方案,為了更好地配合鏈中的其他流程,這一行為會對供應鏈的各成員產生影響.緊急訂單或者客戶追單、計劃或銷售數據不準確都會增加供應鏈成本,影響運作效率.因此,假設風險誘因為,X10:計劃或銷售數據不準確.

1.3.2 采購流程

采購流程是供應商按照需求以及計劃對物料和服務的采購過程,價格、質量、交貨期及市場需求量的預測,都會影響供應鏈的運作.原材料價格決定了產品的市場競爭力,原材料的質量、數量、規格以及能否按時交貨都會影響客戶需求.同時,優良的供應商能一定程度地預防供應鏈風險.因此,假定風險誘因為,X11:采購價格過高,X12:供應商選擇不當,X13:交貨延遲,X14:采購品質量不符,X15:供應商失效或破產,X16:供應商生產能力不足,X17:供應市場短缺.

1.3.3 制造流程

供應鏈生產制造環節的基礎是對于需求的準確預測. Watts認為生產彈性能力是指在控制合理成本的前提下,通過及時的生產調整來適應市場變化的能力[5].因此,假定風險誘因為,X18:生產能力彈性不足,X19:生產安全制度不健全.

1.3.4 配送流程

在乳制品供應鏈中,從上游供應商到制造商、分銷商到下游客戶以及最終客戶,都要涉及到配送,配送環節主要包括訂貨、倉儲、庫存產品管理以及運輸.配送環節最主要的兩個方面是倉儲管理和物流管理.倉儲既能夠保證生產環節的前后銜接,為順利生產提供保障;物流管理具體表現在產品生產環節的生產計劃和進貨計劃、銷售環節的客戶服務和訂貨處理業務,以及財務領域的庫存控制等方面.對物流管理影響較大的是物流配送系統的信息化程度.因此,假定風險誘因為,X20:倉儲管理不力,X21:物流配送系統信息化程度低.

1.3.5 退貨流程

供應鏈中退貨行為分為:①由于產品質量缺陷或安全隱患需要退貨;②由于市場需求波動導致產品過剩需要退貨.本研究主要考慮的是潛在所可能導致的供應鏈危機.因此,假定風險誘因為,X22:低質量的產品和服務,X23:產品有安全隱患.

1.4 組織誘因

將組織風險誘因從組織文化、組織間協作、領導力三個角度進行風險描述和假設,希望能夠以組織風險誘因的假設發現供應鏈運作過程中組織風險的因素.

1.4.1 組織文化

供應鏈中各節點企業文化的差異會影響供應鏈的運作效率、企業的獲利能力及供應鏈的穩定安全運營.因此,假定風險誘因為,X24: 多元文化沖突,X25:員工文化素質技能不高,X26:組織風險意識薄弱,X27:企業的文化價值觀相差較大.

1.4.2 組織協作

供應鏈中各供應商之間的合作關系對供應鏈的影響是相當顯著的.因此,假定風險誘因為,X28:合作伙伴的自利行為,X29:合作伙伴間不信任,X30:合作伙伴間利益分配不公平,X31:合作伙伴逃避履行義務.

1.4.3 組織領導力

領導者主要為供應鏈的平穩運營搭建一條完善高效的供應鏈.組織結構影響運作管理.供應鏈對業務進行重組、協調組織及建立共同文化環境都有利于供應鏈運作效率的提高. 因此,假定風險誘因為,X32:供應鏈結構不合理,X33:供應鏈高層管理者能力不足,X34:供應鏈業務流程整合不當,X35:風險響應機制及應急方案的失敗.

由此,基于平衡計分卡和SCOR模型的研究假設將供應鏈面臨的風險因素歸納為財務風險、需求風險、流程風險和組織風險共四大類風險因素.其中,流程風險具體分為計劃風險、采購風險、生產制造風險、配送風險和退貨風險5個層面;組織風險具體分為組織文化風險、組織協作風險和領導風險3個層面.所有風險因素的指標總計35個.

2 基于三角模糊層次分析法的主觀調整

運用改進的平衡計分卡,構建了乳制品行業供應鏈風險識別的初步模型,該模型具有一定的普遍適應性.針對不同類型的企業面臨的主要風險和次要風險,運用三角模糊層次分析法和因子分析的方法,對初步模型中的風險指標進行進一步地辨別和篩選,以構造更加科學、有效的乳制品行業供應鏈風險識別指標體系.

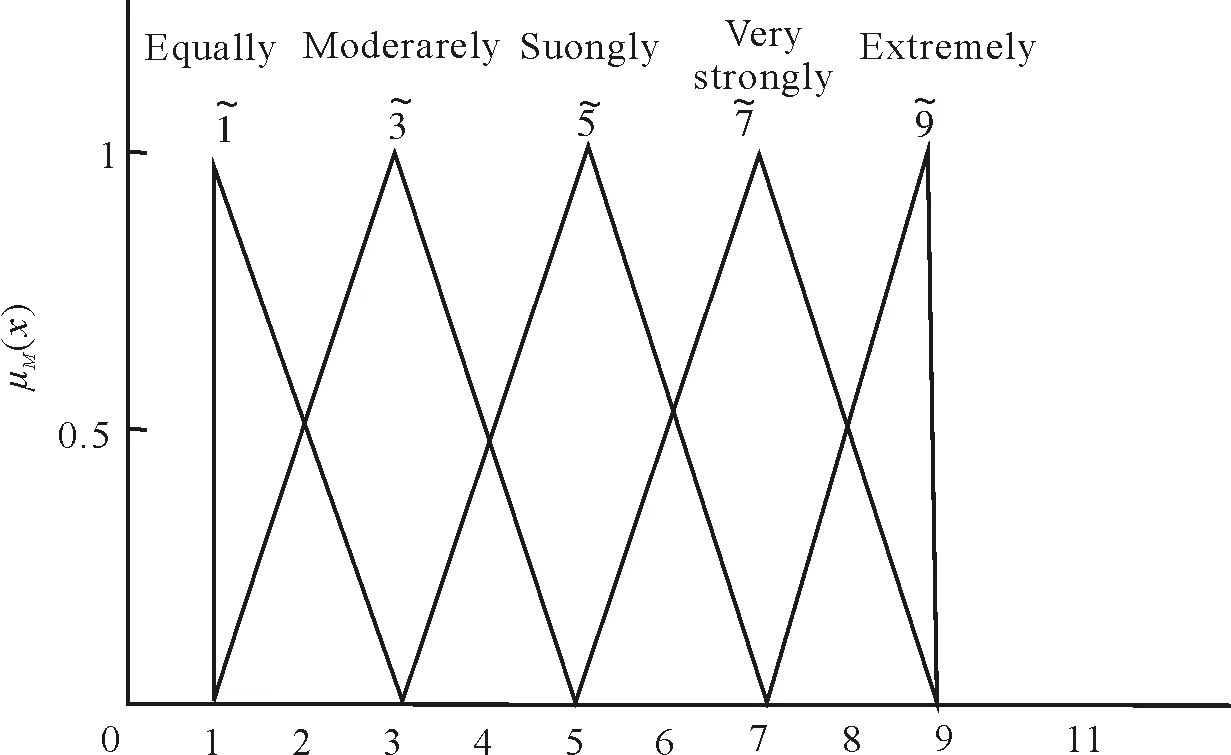

三角模糊層次分析法是將模糊理論與傳統層次分析法相結合的創新方法,具有兩個優勢:(1)在構造遞階層次結構模型的判斷矩陣時,三角模糊層次分析法采用“大約”、“左右”等概念;(2)三角模糊層次分析法在內理邏輯上完成了一致性檢驗.

圖1 三角模糊函數的成員函數

三角模糊層次分析法的過程大致分為遞階層次構造、判斷矩陣構造、指標單層次權重計算、指標綜合權重計算四個步驟.

2.1 遞階層次構造

將與決策相關的要素分為目標層、準則層、指標層等層次.本研究的目標層是乳制品供應鏈風險因素,準則層是平衡計分卡下的財務風險、需求風險、流程風險和組織風險,指標層共35個具體指標.

2.2 判斷矩陣構造

以A,B比較為例,三角模糊層次分析法的判斷標尺如表1.

表1 三角模糊AHP的判斷標尺

專家利用模糊數(M1-M9)來表達他們的偏好.專家對指標進行兩兩比較,每次比較中專家都會得到一個模糊數Mn(ln,mn,un).其中,ln,un代表了Mn的上界和下界,mn為Mn隸屬度為1的中值,即最有可能取的值.模糊數之間的計算法則為

M1+M2=(l1+l2,m1+m2,u1+u2).

(1)

M1?M2≈(l1l2,m1m2,u1u2).

(2)

(3)

2.3 指標單層次權重計算

(4)

其中,aij表示元素i和元素j相比的三角模糊數.

在得到初始權重后,對初始權重去模糊化,即得到某一指標的最終單層權重.若M1(l1,m1,n1)和M2(l2,m2,n2)是三角模糊數,則M1≥M2可能度用三角模糊函數定義為

(5)

一個模糊數大于其他k個模糊數的可能度被定義為

v(M≥M1,M2,……Mk)=minv(M≥Mi),i=1,2,……k.

(6)

某個指標的最終單層權重就是它的初始權重大于其他初始權重的可能度.為了方便研究,一般需要再進行標準化處理.以(a,b,c,d)為例,將其標準化的方式為

(7)

2.4 指標綜合權重計算

與傳統層次分析法一致,三角模糊層次分析法在計算指標對應目標的綜合權重時,也采用指標單層權重與上層所屬指標單層權重的乘積.

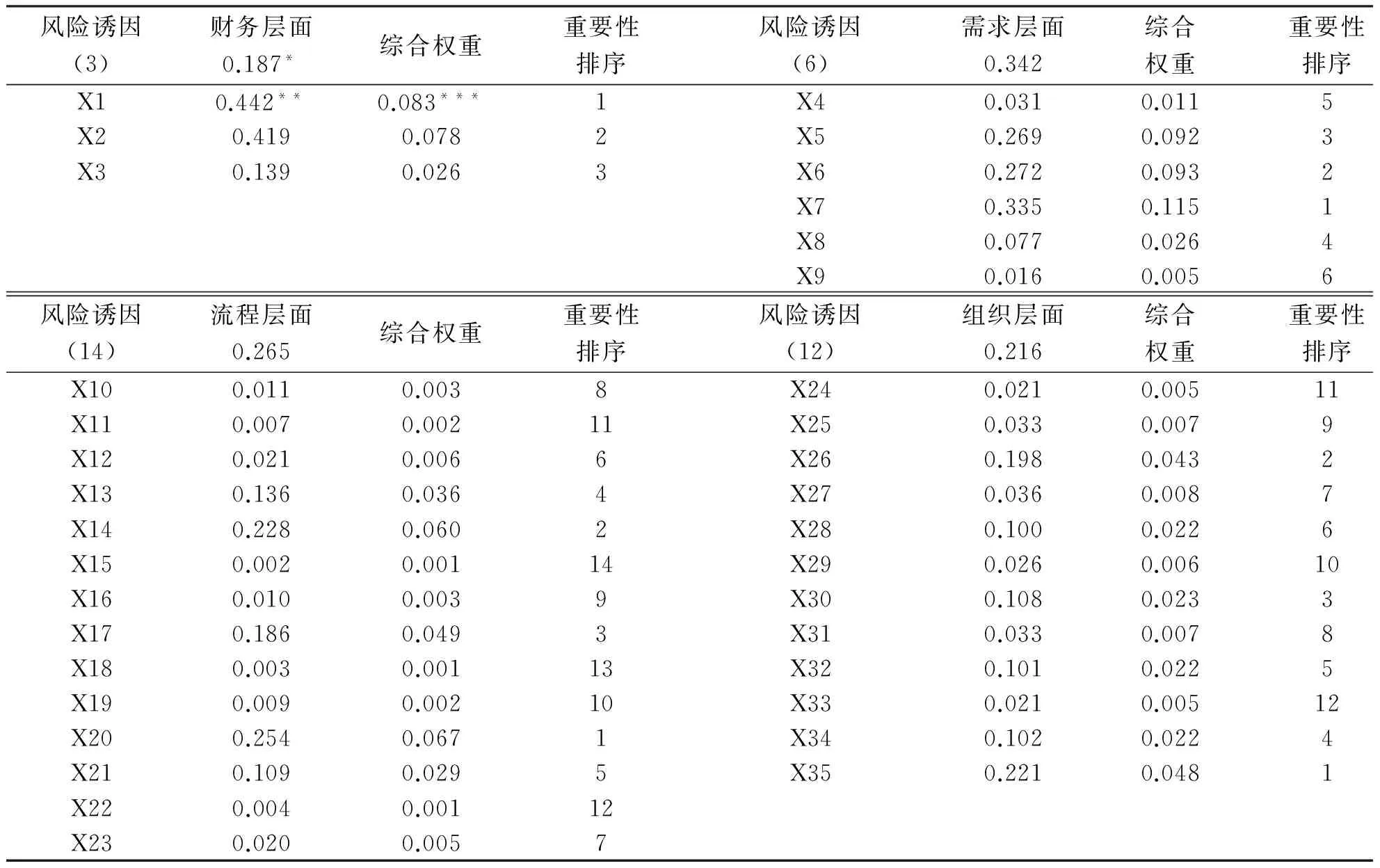

本文邀請三位專家進行三角模糊判斷,嚴格按照上述步驟進行,得到的結果如表2.其中,*數據代表準則層的標準化后的權重,**處數據是在每一準則層下標準化后的單層權重,而***處的數據代表風險誘因的綜合權重,即風險誘因單層權重與上層所屬準則層權重的乘積.結果發現,在平衡計分卡四個層面中,需求層面最重要,權重為0.342,即乳制品供應鏈出現危機,很大程度上在于市場終端出現異常,市場形成倒逼機制促使供應鏈出現風險,這和近年來的乳制品質量安全事件特征相符;流程層面的權重為0.265,組織層面的權重為0.216,財務層面的權重為0.187,可見在乳制品供應鏈風險分析中,財務風險并沒有發揮關鍵作用.為了對風險誘因進行篩選,保留重要的風險因素,按照以下規則進行篩選:①在四個層面中,舍棄各層面重要性排序最低的風險誘因;②在所有風險誘因中,舍棄綜合權重排序末位的10個風險誘因.按照此規則處理之后,共舍棄12個風險因子,其中財務層面舍棄X3,需求層面舍棄X9,流程層面舍棄X10、X11、X15、X16、X18、X19、X22、X23,組織層面舍棄X24、X33,主觀調整后,共保留23個風險因子.

表2 三角模糊層次分析法主觀調整結果

3 基于主成分分析法的客觀調整

利用三角模糊層次分析法進行乳制品供應鏈風險因素的主觀調整,充分考慮了決策者的思維模糊性,集中了專家的智慧.但是主觀調整也往往由于個人思維的局限性,影響了決策的科學性.因此,在主觀調整的基礎上,本文繼續使用主成分分析法進行客觀調整,使最后的風險因素更具有客觀性和科學性.

客觀調整的數據來自于問卷調查,問卷包含調查者基本信息、乳制品行業供應鏈管理基本狀況和測量模型打分三個部分.根據主觀調整的初步結果,對每一個風險指標進行1-5分的判斷,“1”代表基本不構成風險,“5”代表主要風險.也就是說,在每道題目中,若認為該指標為乳制品行業供應鏈的重要風險,得分就高,若認為該風險指標對乳制品行業供應鏈風險影響較小,得分就低,以此類推.關于問卷的發放對象,乳制品行業供應鏈的輪廓較為明顯,一般乳制品供應鏈由原奶供應商、制造廠商、物流公司、銷售點以及消費者等組成.盡管消費者是需求的直接創造者,但在供應鏈中卻是一個處于被動地位的質量和價格的接受者.所以,本文選擇前四種核心企業作為研究對象,這確保了研究的重點,同時也考慮了供應鏈成員之間的密切關系.最終,共發放紙質調查問卷198份,收回194份,排除填寫不完整、填寫有規律等無效問卷,最終有效問卷182分,有效回收率91.92%.其中,29份來自原奶供應商,72份來自乳制品生產加工制造企業,30份來自物流公司,51份由銷售人員填寫.

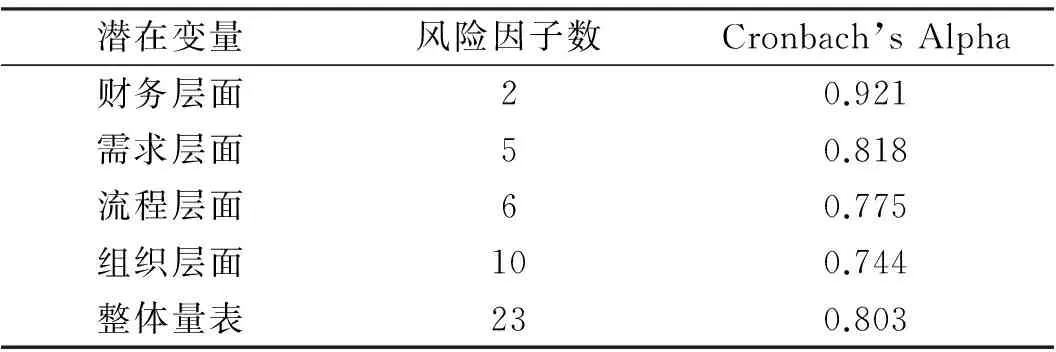

在對問卷數據進行分析之前,首先應對問卷的信效度進行檢驗.信度檢驗采用克朗巴哈α系數,系數越大表示信度越高,一般以0.7為分界值.信度檢驗的結果如表3所示.可見,無論是總量表還是子量表,信度的系數均大于0.7的標準,說明總量表和各子量表具有良好的內部一致性.

表3 乳制品供應鏈風險因素總量表與子量表的信度檢驗

接下來,通過靈活運用主成分分析對篩選出的23個風險因素指標進一步篩選和驗證.主成分分析法是一種降維方法,可以減少指標之間的相關性,解決多重共線性,以少量指標來充分反映大部分信息.若將多個相關性較強的變量X1、X2…XP重新組合,生成彼此不相關的主成分F、F2…Fm,使它們盡可能提取原有變量的信息,其方法通常是做線性組合

本文逆向使用主成分分析法,將平衡計分卡的四個層面分別設置為提取的唯一主成分,以觀察各個風險因素在該主成分上的因子載荷,見表4.運用SPSS19.0軟件,得到如下成分矩陣.依照邱皓政(2000)提出的取舍變量原則,舍去主要因子載荷在0.5以下的變量.如此,客觀調整下共可舍棄5個風險因素,包括1個需求層面(X5)、1個流程層面(X14)和3個組織層面(X26、X28、X31)的因素.

表4 客觀調整的因子載荷表

4 結語

基于BSC框架,通過主觀調整和客觀調整,最終得到四大風險層面、18個顯著影響乳制品供應鏈風險的因素,見表5,這些因素需要引起乳制品行業的高度重視.

表5 主客觀調整后乳制品供應鏈風險因素

乳制品供應鏈和其他行業一樣,應高度重視市場需求風險,不斷滿足顧客需求,努力提高顧客以及銷售渠道成員的忠誠度.乳制品供應鏈中參與者眾多,因此乳制品生產企業應該發揮其協調能力.由乳制品生產企業為主導,建立一個信息平臺,該平臺涵蓋供應鏈上所有參與者,共享信息,以增強相互間信任;同時建立一個完善利益分配機制,在充分考慮各參與者切身利益的基礎上,通過采取利潤返還、保護價格、免費扶持等措施來滿足各參與者的不同利益訴求.

對乳制品生產企業來說,積極預測乳制品風險,主動面對風險并快速作出回應.企業可以向供應商提供幫助,如進行技術指導或提供扶持等,二者之間建立良好的合作關系.乳制品企業在成本管理工作中制定合理的計劃,在企業內部建立價格結算體系.在庫存與物流方面,企業需要建立一個高效的信息共享平臺,及時掌握客戶需求,提升物流效率,節約成本和防范風險.乳制品企業過學習先進的物流倉儲技術,引進先進水平的物流倉儲設施,提升乳制品倉儲管理水平.

參考文獻:

[1] 曹雪梅.乳制品供應鏈物流管理探析[J].中國商貿,2011,8:116-117.

[2] 莫榮峰.基于平衡計分卡的建筑施工企業業務收入風險評價[J].財會通訊,2015(11):115-118.

[3] 趙團結.信息化視角下企業風險計分卡應用研究[J].財會通訊,2015(29):117-119.

[4] 胡雅萌,池國華.風險導向的平衡計分卡在績效評價中的研究——基于YC公司的案例分析[J].財務與會計,2016(17):72-75.

[5] Watts C, Hahn C K.Sohn B K. Manufacturing flexibility:concept and measurement[J]. Operations management review,1993,9(4):33-44.

猜你喜歡

今日畜牧獸醫(2021年9期)2021-03-28 16:15:36

中國乳業(2018年3期)2018-04-13 01:05:08

食品與機械(2017年4期)2017-07-05 14:46:17

農產品市場周刊(2017年16期)2017-05-27 12:04:19

中國乳業(2017年2期)2017-01-18 14:37:36

中國乳業(2016年4期)2016-11-07 09:50:28

現代食品(2016年24期)2016-04-28 08:12:06

工業設計(2016年12期)2016-04-16 02:51:53

食品科學(2013年14期)2013-03-11 18:25:10

食品安全導刊(2011年6期)2011-04-12 00:00:00