我國房地產上市公司股利政策分析

2018-04-21 04:34:12劉鑫春

當代旅游 2018年6期

關鍵詞:房地產

劉鑫春

摘要:上市公司若支付較高的股利,投資者獲取高額的投資回報,吸引投資者進行股票投資,促使股票價格的上升。若采取低股利分配,可以保障公司資金的充裕,但是會影響投資者的投資回報,可能會導致股票價格的下降。本文分析了分析房地產上市公司行業現狀、股利政策現狀和股利支付方式,并對改進房地產上市公司股利政策提出了建議。

關鍵詞:房地產;股利分配;股利支付方式

一、我國房地產行業現狀分析

我國房地產行業發展晚于國外,但在政府的扶持下,再加上市場的大量需求,令我國房地產行業保持著一個很快的發展速度。如今,房地產行業已經成為我國經濟發展的支柱行業,但是,近幾年房地產行業發展速度逐漸變緩,營業利潤增長幅度逐變小,有一些地區,甚至出現下降趨勢。

二、我國房地產上市公司股利分配分析

上市公司的股利政策主要包括股票股利、現金股利和混合股利兩大類。但受我國證券市場大環境的影響,上市公司的股利政策也富有鮮明的"中國特色"。

因此在房地產上市公司管理層制定股利政策的過程中創造性的推出了多種分配方案。而自從房地產上市公司看來,股利較為常見的分配方式為:純派現、純轉增、轉增與派現、派現與送股或者兩者兼有,一般我們將兼有現金股利和股票股利的政策稱之為混合股利政策。在這其中,公積金轉增股本的分配方式占有很大的比例。

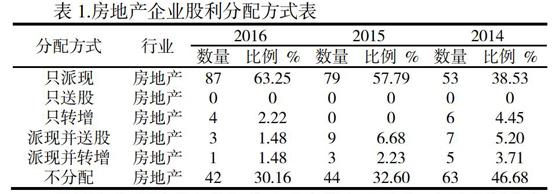

表1.房地產企業股利分配方式表

分配方式 行業 2016 2015 2014

數量 比例 % 數量 比例 % 數量 比例 %

只派現 房地產 87 63.25 79 57.79 53 38.53

只送股 房地產 0 0 0 0 0 0

只轉增 房地產 4 2.22 0 0 6 4.45

派現并送股 房地產 3 1.48 9 6.68 7 5.20

派現并轉增 房地產 1 1.48 3 2.23 5 3.71

不分配 房地產 42 30.16 44 32.60 63 46.68

我國上市公司現金分紅的比重變得愈來愈高,房地產行業也不例外,通過看網站各種數據可以看出,現金分紅每年都有增長,增幅還是比較明顯。從表可以看出,近年來,只送股的企業為0,不分配的公司數量還是很多。

通過對比房地產企業和金融企業的情況來看,金融類的上市公司派現的分配方式要大于房地產公司,而且金融類公司派現比例基本保持平穩,波動很小。其次,相比之下房地產行業不分配股利的公司明顯很多。雖然近幾年不分配的情況在減少,2014年到2016年不分配比例由46.68%-30.16%,但是與金融類上市公司2014年不分配比例的6.82%相比還是比較高的。

三、我國房地產上市公司股利支付方式分析

如下表所示,房地產上市公司的股利支付率在不斷地增高,每年都在穩定增長,從2014年的29.37%增加到了2016年的41.37%,從這數據可以看出,房地產公司股利支付率處在一個較高的水平。但從每股現金股利可以看出,每股現金還是比較低的,但每股現金還是穩中帶有提升,由此可知,我國房地產行業有較高的支付率,較低的分配額的現象。

四、我國房地產上市公司股利政策改進建議

1.完善相關政策

第一,我國的上市公司對股東利益的維護意識尚且不夠,沒有認識到股利政策的重要性,沒有連續分配股利的習慣,這些問題的存在都和我國的證券市場尚不完善有關,需要國家的相關部口輔助各上市公司完善其股利政策。所以相關部門不僅要加大宣傳力度,還要制定相關的法律法規,這樣可以引導和強制上市公司進行股利分配。目前規定上市公司申請再融資時最近三年的分紅金額總數不少于最近兩年平均凈利潤的30%,房地產是高利潤的行業,而且不分配和低分配的情況嚴重,因此可適當提高該比例。監管部門更是要盡職盡責,加大對房地產上市公司的監管力度,對違反規定的公司進行懲罰。

第二,建議征收資本利得稅。我國的紅利稅在2013年又一次的調整,在某種程度上使得更多的公司更積極的進行股利分配,并不能從根本上解決股利政策的問題,目前不分配的現象仍然大量存在,因此建議啟動資本利得稅的征收,適當地對紅利稅進行減免,進一步改善我國股利政策現狀。

第三,信息披露要更加細致、全面、透明。無論公司當年分配還是不分配股利,都應該要求在其年報中對原因進行詳細的說明。

第四,引導投資者養成正確、理性的投資習慣。

2.加強內部建設

第一,實行長期穩定的股利分配政策和合理的股利分配力度。房地產上市公司應該規定一個最低的派現比例,能夠出現不再有不分配的現象,從而吸引投資者投資。房地產上市公司也不能跟風,應該從自己公司自身情況分析,選擇合適的股利政策,并且能保證自己的股利政策能夠成功執行,真實告訴投資者自身的經營狀況,未來的發展,來吸引投資者的青睞。

第二,應該要制訂房地產上市公司自己的股利分配的法規,減少不分配的現象,能夠準確告訴投資者自己公司分紅的具體時間。

第三,對公司內部的監控和股權激勵應該加強。房地產上市公司的股東大會和審計機構都應真實準確告訴企業的經營利潤,并需要對公司未來的發展和經營做出合理預測。

參考文獻:

[1]呂長江,郭靜靜.基于股利變更公告的股利信號效應研究[J]. 南開管理評論,2010(02):90-96.

[2]黃慶平,季光偉.從上市公司現金股利政策探析股市對擴大內需的作用[J].商業時代,2010(30):65-66.

[3]林川,曹國華.現金股利支付傾向與迎合理論[J].經濟與管理研究,2010(11):92-97.

猜你喜歡

中國房地產·學術版(2016年9期)2016-11-05 05:52:10

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

企業導報(2016年11期)2016-06-16 15:45:58

企業導報(2016年5期)2016-04-05 12:39:21