市場化程度與公允價值計量的價值相關性研究

——基于投資性房地產項目的經驗數據

2018-04-16 06:38:30秦常娥

銅仁學院學報 2018年1期

秦常娥

( 徽商職業學院 會計系,安徽 合肥 230024 )

一、引言

公允價值計量屬性在資本市場的發展中所起的作用越來越明顯,我國2007年1月1日實施的企業新會計準則(CAS3)中準許投資性房地產在滿足一定條件下采用公允價值計量,這是我國會計準則不斷與國際會計準則(IFRS)趨同的重要標志。2014年7月1日起實施的《企業會計準則39號》(CAS39)從公允價值的含義、確定方法、銜接規定、信息披露等具體方面對公允價值計量進行重新修訂,為公允價值計量在實踐中的應用提供了規范的準則指引。近幾年我國的房地產市場一直比較火爆,理論上,在房價持續增高的情況下,采用成本模式會使投資性房地產的價值信息出現較大偏差,進而對利益相關者用公允價值信息做出決策時造成一定的干擾;相反,公允價值計量模式更能公允的反映房地產的市場價值,利益相關者可以據此獲取更加有用、相關的財務信息,便于其對公司的股票價格進行定價,上市公司應該更青睞公允價值計量模式。然而實踐中,在投資性房地產的計量方面,截至2015年12月只有 4.75%的公司采取了公允價值模式,2007年至2015年平均占比僅有3.82%。這些公司為什么不愿意采取公允價值模式?公允價值計量是否可以提升財務信息的價值相關性?

此外,我國各省、自治區、直轄市的市場化程度不平衡,房地產市場的活躍程度存在較大差異。基于此,本文擬研究上市公司與公允價值計量信息的價值相關性,并深入分析與市場化程度高低的關系,這對于加快我國的市場化進程改革以及促進公允價值計量在實務中的運用具有一定的參考價值。

二、文獻回顧

(一)公允價值計量的價值相關性

國內、外學者從不同角度對公允價值的價值相關性進行了豐富的探討,不過大部分學者主張該計量模式對股票價格或股票收益率具有較強的解釋力。Hodder和Hopkins等(2006)從公司的市場價值波動角度入手,通過實證研究比較綜合利潤、凈利潤和公允價值計量的利潤,發現公允價值計量的利潤波動決定了個股的風險特征,與市場模型貝塔系數顯著正相關,即公允價值計量的利潤波動可以反映公司的市場價值波動[1]。劉永澤、孫翯(2011)的研究表明,上市公司與公允價值計量的信息在某種程度上具有價值相關性,公允價值計量可以明顯提高會計信息的相關性[2]。部分學者從價值相關性的影響因素方面入手,Chang等(2010)的研究結論表明,公司的獨立董事等監督約束機制越好,越能夠有效地減少評估公允價值時的誤差,提高估值的精確性[3]。邵君利(2015)選擇2007-2009A股公司的財務數據為樣本,分析政府與市場的關系、市場法制環境以及市場化進程是否會對公允價值與股票價格的關系產生影響,發現制度環境的完善能夠顯著提高金融資產的公允價值對股票價格的解釋力[4]。

然而,仍然有一些研究認為不相關或者負相關的結論,如Nelson(1996)對美國 100多家商業銀行進行了研究,發現銀行采用公允價值計量披露的貸款、存款等信息沒有顯現出價值相關性[5]。羅婷、薛健等(2008)經過對不同行業的公司進行研究,認為非銀行保險業的公司采用公允價值披露的信息不存在價值相關[6]。

(二)投資性房地產的公允價值計量

基于研究視角的不同,當國外學者具體對投資性房地產問題進行分析時,大部分主要集中于公允價值計量的可靠性以及計量模式選擇動機兩個方面。在計量模式的可靠性方面,如Richard和Harris等(2000)認為英國公司年報中披露的公允價值信息比歷史成本信息更加精確和無偏[7];Herrmann和Wayne 等(2006)研究發現,廠房、設備以及不動產采用公允價值計量在可比性、可預測性方面均強于歷史成本,但是歷史成本具有可驗證性[8]。在計量模式的選擇動機方面,Christensen和Nikohev(2013)的研究表明,公司的債務約束是其選擇投資性房地產計量模式的主要影響因素[9]。國內學者主要通過理論或者案例分析兩種方法考察公允價值計量未能在實務中廣泛應用的原因,或者計量模式帶來的經濟后果。劉永澤、馬妍(2011)的研究發現會計計量理念轉變困難、市場不完善以及準則限制條件苛刻等是投資性房地產公允價值計量面臨應用困境的主要原因[10]。

通過對以上的文獻梳理,國內、外學者對公允價值計量是否具有價值相關性的觀點仍不完全相同。具體到投資性房地產時,國內學者主要從理論以及案例方面分析公允價值計量未被廣泛應用的原因,進行實證研究的相對較少。另外,我國各個地區的發展不平衡,市場化進程存在很大差異。因此,本文擬對我國上市公司與公允價值計量的價值相關性進行研究,深入分析市場化程度對公允價值計量的價值相關性的影響。

三、理論分析和研究假設

我國財政部于2006年2月頒布的《企業新會計準則 3號》中允許公司對其擁有的投資性房地產在滿足特定條件下可以選擇公允價值計量,這是我國會計準則不斷與國際財務會計準則接軌的重要標志之一。采用公允價值模式對投資性房地產進行計量,一方面,可以根據市場上同類或者類似房地產價格的變化調整投資性房地產的賬面價值,在一定程度上能夠更合理的反映出公司的財務狀況;另一方面,持有的投資性房地產公允價值計入公允價值變動損益,可以更全面地反映出公司在當期、未來期間的經營成果。總體上來說,目前我國的房地產市場價格并不穩定,在這種情況下公允價值模式可以更加公允、客觀地反映投資性房地產的價值,在很大程度上能夠為投資者提供更加合理、精確的財務數據。張志紅、田粟源(2013)認為采用公允價值計量可以更好地解釋公司的股票價格[11]。由此,他們提出如下假設:

假設一:投資性房地產公允價值計量具有顯著為正的價值相關性。

進一步分析不同市場化程度下公允價值計量的價值相關性。根據王小魯、樊綱等(2016)對我國各省、自治區、直轄市的市場化改革進展編著的《中國分省份市場化指數報告》可以看出,我國各個地區的地理位置、政府政策、自然資源的不同造成各個省份的市場化程度存在很大的差異。邵君利(2015)的研究結果表明,政府與市場的關系、法律制度環境以及市場化進程等制度環境的改善對公允價值與股票價格之間的關系具有明顯積極的影響[4];可見市場化程度的高低對公允價值計量在投資性房地產項目的應用有著重要影響。據此,本文提出假設二。

假設二:處在市場化程度越高的上市公司,投資性房地產公允價值計量的價值相關性越高。

四、研究設計

(一)樣本選擇和數據來源

本文通過國泰安數據庫(CSMAR)以及巨潮資訊網披露的各公司年報手工搜集 2007-2015滬深兩市運用公允價值模式計量投資性房地產的A上市公司。在篩選過程中剔除以下樣本:(1)期末投資性房地產凈額為0的樣本;(2)B股和H股的樣本;(3)數據缺失的樣本。最終得到有效樣本觀測值308個。

股票價格來源于銳思數據庫(RESSET);基本每股收益、資產負債率等財務數據以及行業、年度數據來源于國泰安數據庫(CSMAR);市場化指數來源于王小魯、樊綱等(2016)編著的《中國分省份市場化指數報告》,以各省份的市場化指數衡量其市場化程度。本文對所有連續變量進行1%水平上的winsorize處理,以消除異常值的影響。本文運用Stata12.0統計軟件對整理到的數據進行處理。

(二)模型構建和變量定義

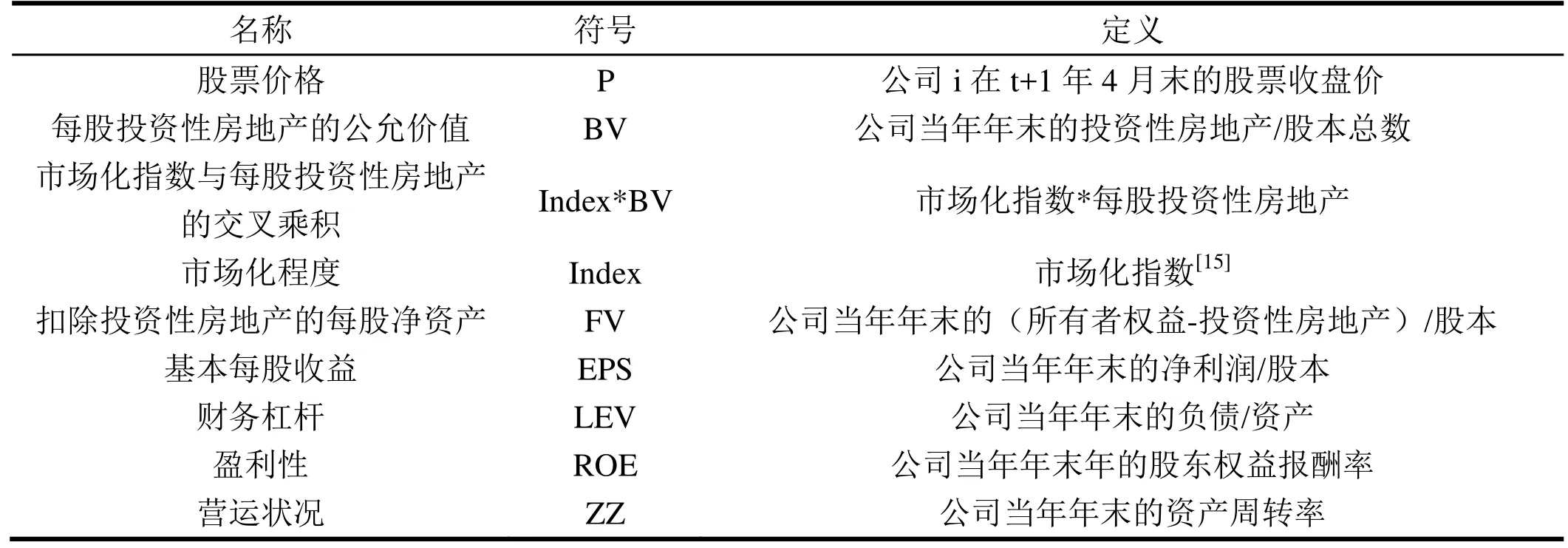

根據既有文獻,本文對投資性房地產公允價值計量的價值相關性進行研究時,借鑒Ohlson(1995)、鄧傳洲(2005)的研究[12-13],以股票價格作為因變量,公允價值計量的每股投資性房地產作為自變量,并引入財務杠桿、盈利性、營運狀況、規模作為控制變量,針對假設一構建價格模型如下:

在深入考察市場化程度對公允價值與股票價格之間關系的影響時,本文在模型 1的基礎上引入市場化指數(index)以及市場化指數與公允價值計量每股投資性房地產的交叉乘積項(index*BV),通過VIF檢驗發現,在模型1的基礎上直接引入交叉乘積項(index*BV)具有嚴重的多重共線性,因此,處于降低模型的多重共線性的目的,在構建模型時剔除變量 BV,采用此方法后消除了模型的多重共線性,針對假設二構建模型如下:

表1 具體變量定義

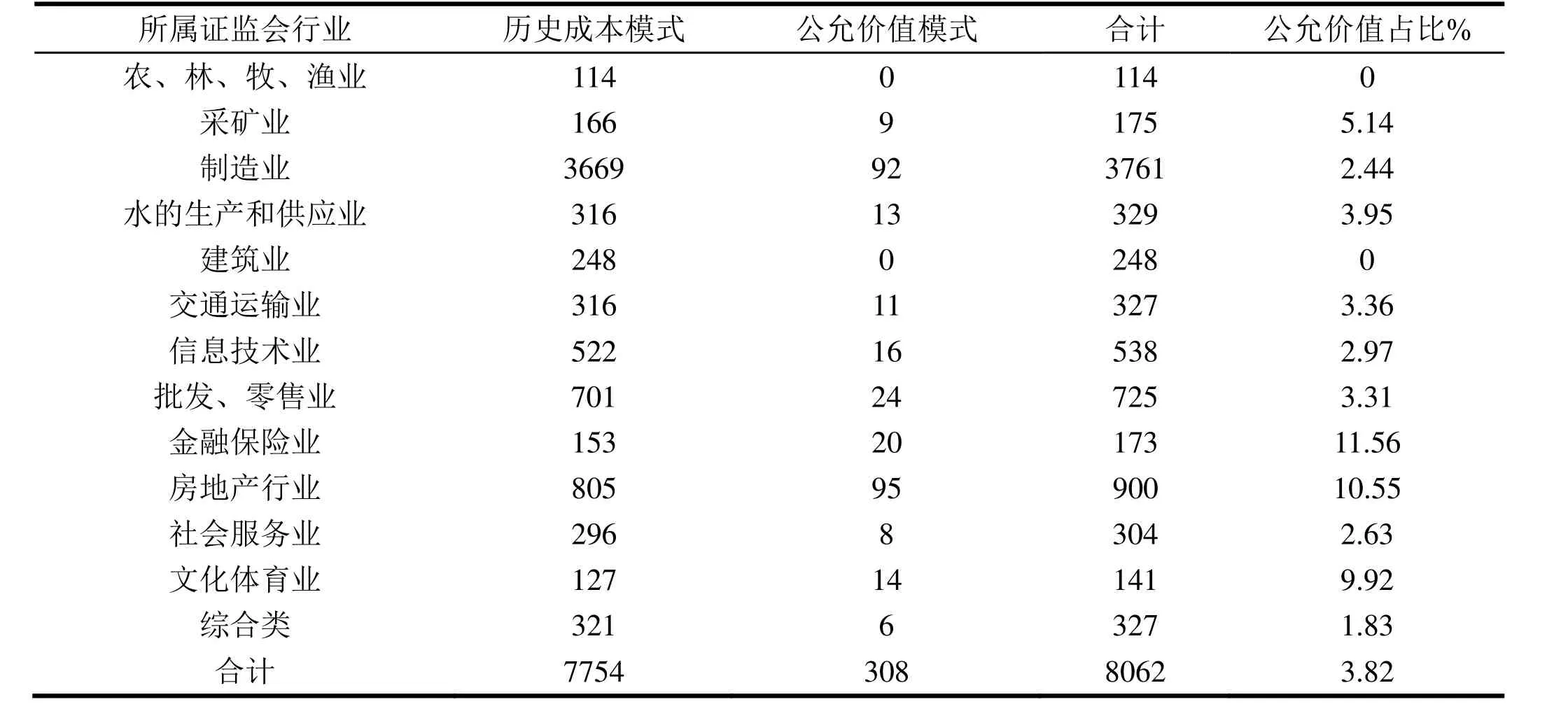

1. 樣本的行業分布特征分析

本文對2007年至2015年我國滬深兩市A股上市公司投資性房地產采用的計量模式情況進行了分行業的統計,具體統計結果分別如表2所示:

從下頁表 2可以看出,首先,我國幾乎每個行業的公司都擁有投資性房地產,但是大部分上市公司傾向于選擇歷史成本模式進行后續計量,9年中各行各業之間平均只有 3.82%的公司采用公允價值模式,仍然遠遠低于選取成本模式的公司所占的比例;其次,不同行業采用公允價值模式的情況差異在一定程度上來說比較大,其中金融保險行業、房地產行業、文化體育行業所占比例較高,分別達到了11.56%、10.55 %、9.92 %,而其他行業如制造行業、信息技術行業等選擇公允價值計量的比較較低,農林牧漁行業和建筑行業甚至全部選擇歷史成本模式。

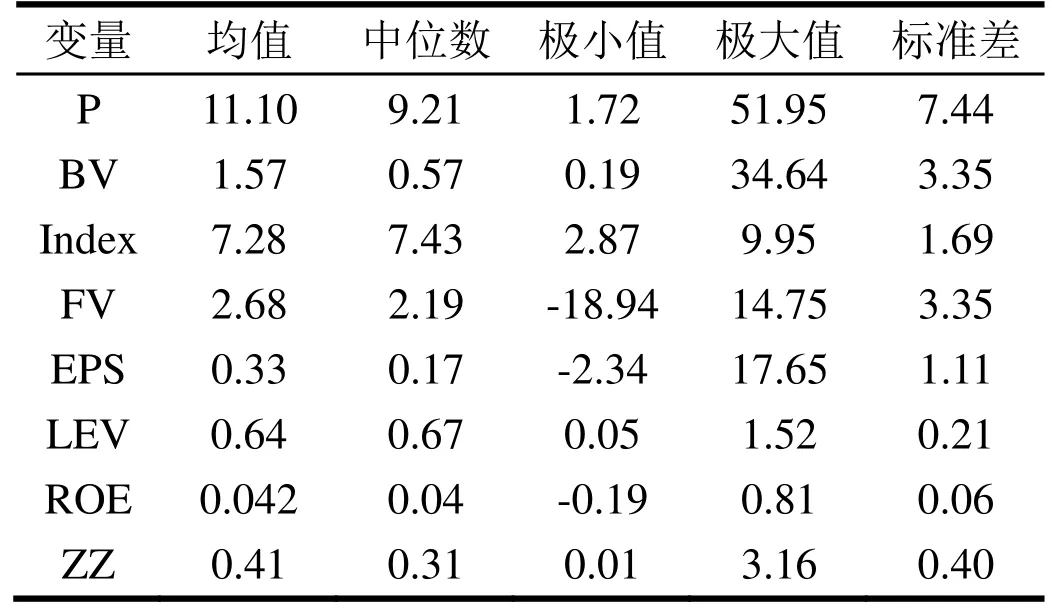

2.描述性統計

從下表3中可以看出公司的股票價格(P)的極小值、極大值分別為 1.72、51.95,標準差為7.44,這說明不同公司的股價分布不均,市場價值差異比較大;公允價值計量的每股投資性房地產(BV)均值為 1.57,中位數為 0.57,意味著各公司持有的投資性房地產存在明顯的不同;市場化程度(Index)的極小值為 2.87,極大值為 9.95,標準差為 1.69,表明不同公司所處地區的市場化程度不均衡。我國各個省份的政府與市場的關系、市場法制環境以及市場化進程等都存在較大的不同,這可能會對公允價值計量的價值相關性產生影響。

表2 上市公司樣本的行業分布特征

表3 主要變量的描述性統計(N=308)

(二)多元回歸分析

1.公允價值計量的價值相關性研究

本文運用Stata12.0統計軟件,對搜集到的樣本數據進行回歸,利用模型 1對假設一是否成立進行驗證,得到的統計結果見下表4:

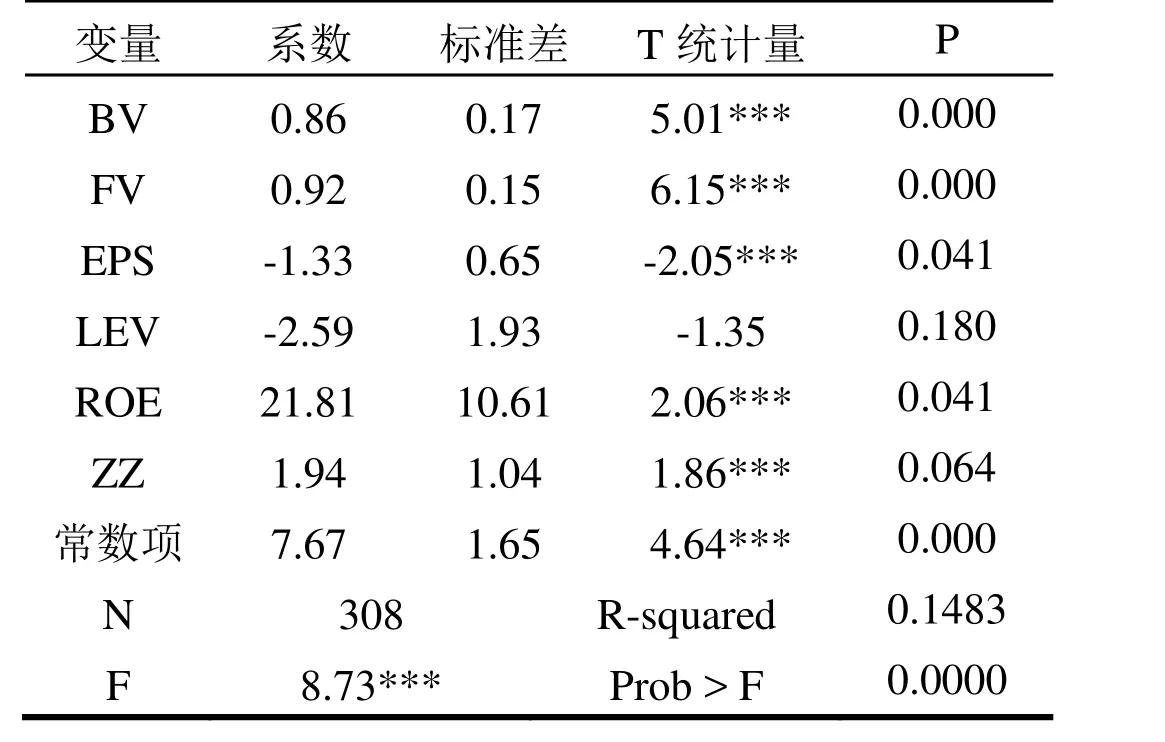

表4 模型1的回歸結果(因變量為P)①

上表顯示,模型的F值為8.73,對應的P值為0,通過了1%的顯著性檢驗,說明模型的擬合優度比較好。公允價值計量的每股投資性房地產(BV)的系數為0.86,T統計值為5.01,在1%的水平下顯著,則股票價格(P)與公允價值計量的每股投資性房地產(BV)顯著正相關。每股投資性房地產的價值每增加1個單位,股票價格就會顯著提高0.86個單位,說明公允價值計量能夠對股票的定價產生積極的作用,可以顯著提升對股票價格的說服力和解釋力,所以假設一得到驗證。

扣除投資性房地產的每股所有者權益(FV)的系數為0.92,T統計量為6.15,在1%的水平下顯著,則股票價格(P)與扣除投資性房地產的每股所有者權益(FV)顯著正相關。扣除投資性房地產的每股所有者權益(FV)的系數在1%的水平下顯著大于公允價值計量的每股投資性房地產(BV)的系數0.86,意味著與公允價值反映的投資性房地產信息相比,投資者在對公司股票進行定價時更關心公司的所有者權益。

2.市場化程度對公允價值與股票價格關系的影響

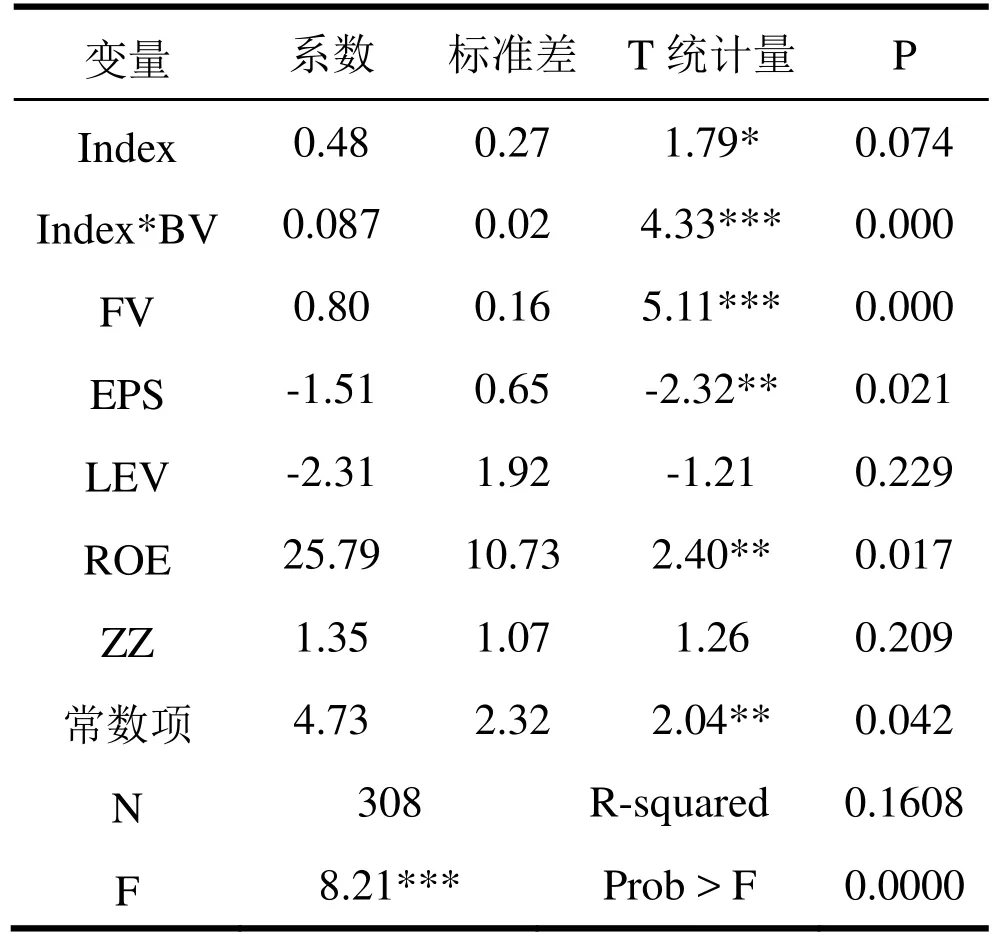

本文利用模型 2研究不同市場化進程下公允價值計量與股票價格之間的關系,統計結果如下表 5所示:

表5 模型2的回歸結果(因變量為P)

從上表 5中可以看出,模型在引入市場化程度(Index)以及市場化程度與公允價值計量的每股投資性房地產(BV)的交叉乘積(Index*BV)后,其他變量的符號以及顯著性沒有發生明顯的變化。交叉乘積(Index*BV)的系數為 0.087,符號為正,T統計量為4.33,通過了1%水平下的顯著性檢驗,說明市場化程度的高低對投資者是否能夠合理的評估股票價格起著極其重要的作用,即公司所處地區的市場化進程越低,會明顯削弱公允價值對股票價格的說服力和解釋力,假設二得到驗證。

3.穩健性檢驗

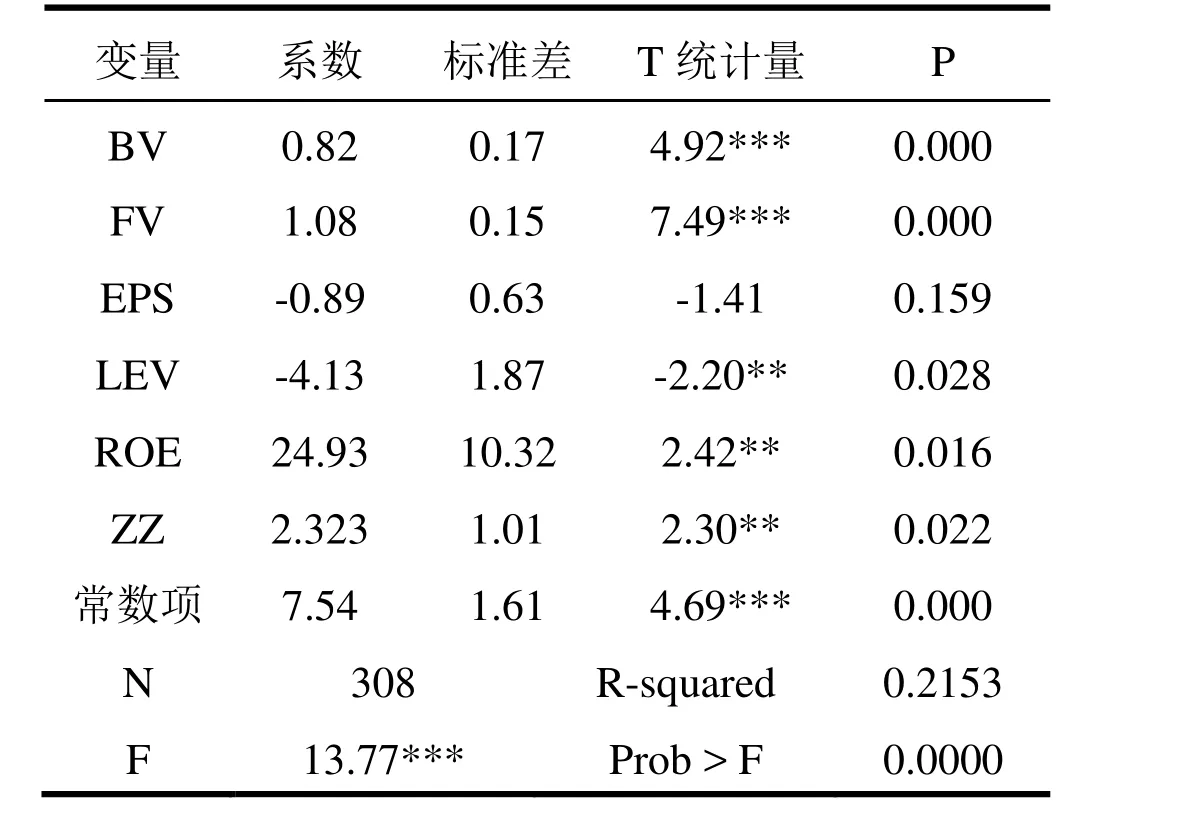

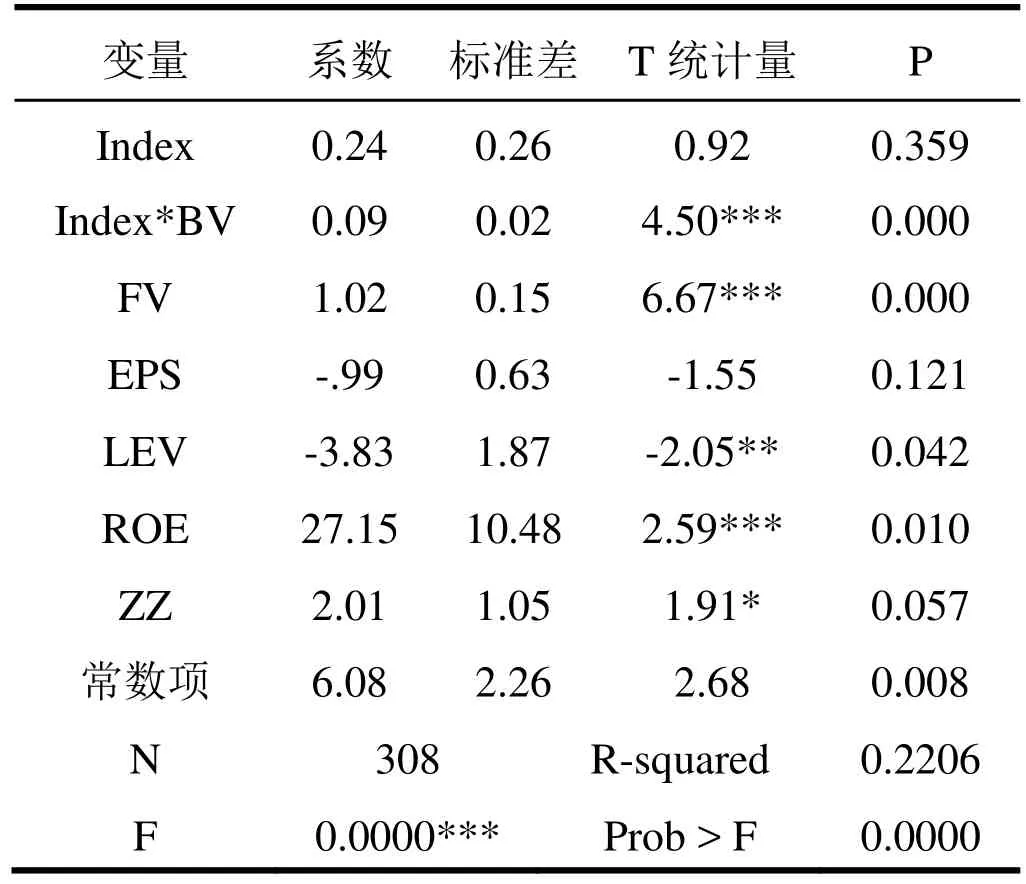

為了保證研究結論的穩健性,參考徐虹(2008)的研究[14],對股票價格(P)進行度量。以公司i在t年12月份最后一個交易日的股票收盤價為基準,對上述研究假設重新進行回歸分析。穩健性檢驗得到的回歸結果與前文結果基本一致,說明本文的研究結論具有穩健性和可靠性(見下表6、下表7)。

表6 模型1的穩健性檢驗(因變量為P)

表7 模型2的穩健性檢驗(因變量為P)

六、結論

文章借鑒Ohlson(1995)價格模型,基于2007年至2015年中國證券市場披露的308個A股上市公司數據,研究公允價值計量的價值相關性,并深入分析市場化程度對公允價值計量的價值相關性的影響。通過分析發現:(1)公允價值計量可以明顯提升對股票價格的說服力和解釋力,即該計量模式反映的投資性房地產信息在股票價格定價中起著正向作用,投資者可以根據公允價值反映的會計信息對公司股票價格進行定價;(2)與公允價值計量反映的投資性房地產信息相比,投資者在對公司股票進行定價時更關心公司的所有者權益信息,進行投資決策時更加重視所有者權益的變動情況;(3)隨著公司所處地區的市場化進程的提高,公允價值對股票價格的解釋力越強,即市場化進程的高低 ,會對投資者能否合理的評估股票價格起著至關重要的作用。

目前,雖然公允價值能夠提升對股票價格的解釋力,但是該計量模式在投資性房地產領域并未被廣泛應用。因此,我們需要采取必要措施,進一步提高我國法律制度環境水平;積極改進信息披露機制,降低信息不對稱性程度;建立健全公司內部、外部監督約束治理機制;同時積極推進我國市場化改革,改善各個地區的市場化水平;以便于促進公允價值計量模式在實務中的推廣應用。

注釋:

① ***、**、*分別表示T統計量在1%、5%、10%的水平下顯著,表5、6、7與此相同。

參考文獻:

[1] Hodder,L.D.P.F.Hopkins,and J.M.Wahlen.Risk-relevance of fair-value income measures for commercil banks[J].The Accounting review.2006,(81):337-375.

[2] 劉永澤,孫翯.我國上市公司公允價值信息的價值相關性——基于企業會計準則國際趨同背景的經驗研究[J].會計研究,2011(2):16-22+96.

[3] Chang Joon Song,Wayne B.Thomas,Han Yi.Value Relevance of FAS No.157 Fair Value Hierarchy Information and the Impact of Corporate Governance Mechanisms[J].The Accounting Review,2010,85(3):1375-1410.

[4] 邵君利.區域制度環境改善與公允價值的價值相關性——來自我國A股市場的經驗證據[J].生產力研究,2015,(7):147-156.

[5] Nelson K. Fair Value Accounting for Commercial Banks: An Empirical Analysis of SFAS 107[J]. The Accounting Review,1996,71(2):130-141.

[6] 羅婷,薛健,張海燕.解析新會計準則對會計信息價值相關性的影響[J].中國會計評論,2008(2):129-140.

[7] Richard D.J,Harris M.S,Muller川K A.The reliability of investment property fair value estimates[J].Journal of Accounting and Economics, 2000, 30(2):125-158.

[8] Herrmann D.Wayne B.T.Shahrokh M.S.The quality of fair value measures for property,plant,and equipment[J].Accountin Forum.2006,30(1):43-59.

[9] Christensen H .B.,Nikohev V.V.Does Fair Value Accounting for Non-Financial Assets Pass the Market Test? [J].Review of A ccounting Studies, 2013, 18(3):734-775.

[10] 劉永澤,馬妍.投資性房地產公允價值計量模式的應用困境與對策[J].當代財經,2011(8):102-109.

[11] 張志紅,田粟源.上市公司投資性房地產公允價值計量對股價影響的實證研究[J].中國資產評估,2013(10):22-27.

[12] Ohlson J.A Earning,Book Value and Dividends in Security Valuation[J].Contemporary Accounting Research.1995 (11) :661-687.

[13] 鄧傳洲.公允價值的價值相關性:B股公司的證據[J].會計研究,2005(10):55-62+97.

[14] 徐虹.公允價值計量具有增量信息含量嗎?——來自滬深A股的初步證據[J].經濟管理,2008(Z1):89-97.

[15] 王小魯,樊綱,余靜文.中國分省份市場化指數報告(2016)[M].社會科學文獻出版社,2017.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19