股權(quán)制衡、產(chǎn)權(quán)性質(zhì)對(duì)高管薪酬業(yè)績(jī)敏感性的影響

——基于我國(guó)A股上市公司的實(shí)證研究

2018-04-15 09:19:16楊忠容

生產(chǎn)力研究 2018年12期

楊忠容

(杭州電子科技大學(xué),浙江 杭州 310018)

一、引言

近幾年,高管薪酬一直受到人們的關(guān)注,每年的年度報(bào)表披露的高管薪酬都引起大眾注意。近幾年,政府也開(kāi)始對(duì)高管薪酬進(jìn)行一系列的監(jiān)控與管制。2004年、2006年、2009年分別出具了管制高管薪酬的相關(guān)文件。在2013年,國(guó)務(wù)院將管控國(guó)有企業(yè)高管薪酬作為一項(xiàng)重要的議題。最近幾年,我國(guó)經(jīng)濟(jì)增速下降的情況下,上市公司的高管薪酬并沒(méi)有顯著下降[1]。

國(guó)內(nèi)外學(xué)者都對(duì)高管薪酬業(yè)績(jī)效敏感性進(jìn)行了一些探索,可到目前為止還沒(méi)達(dá)成一致的意見(jiàn)。不同的學(xué)者也從不同的角度進(jìn)行了一些探索,主要包括:企業(yè)規(guī)模、風(fēng)險(xiǎn)程度(資產(chǎn)負(fù)債率)、董事會(huì)特征、行業(yè)以及地區(qū)等因素對(duì)高管薪酬業(yè)績(jī)效敏感性的影響,但是,股權(quán)制衡對(duì)高管薪酬業(yè)績(jī)敏感性的相關(guān)研究較少[2]。由于我國(guó)特殊的經(jīng)濟(jì)體制,產(chǎn)權(quán)性質(zhì)在其中所發(fā)揮的作用也值得探究。

二、文獻(xiàn)回顧與研究假設(shè)

(一)股權(quán)制衡與高管薪酬的關(guān)系

Pagano&Roell(1998)發(fā)現(xiàn):股權(quán)制衡可以達(dá)到牽制大股東侵占小股東利益的作用。大多表明股權(quán)制衡能夠達(dá)到抑制大股東的“掏空行為”、防止明顯不合理的投資,進(jìn)而增強(qiáng)高管薪酬業(yè)績(jī)敏感性[3]。宋丹等(2016)通過(guò)研究也得出結(jié)論:股權(quán)制衡可以顯著地提高高管薪酬業(yè)績(jī)敏感性[4]。因此提出假設(shè):

假設(shè)1:股權(quán)制衡程度越高,高管薪酬業(yè)績(jī)敏感性越強(qiáng)

(二)產(chǎn)權(quán)對(duì)股權(quán)制衡與高管薪酬業(yè)績(jī)敏感性關(guān)系的影響

與西方資本主義國(guó)家不同,我國(guó)是特殊的市場(chǎng)經(jīng)濟(jì)體制,在一些國(guó)有控股的上市公司中,由于存在著“所有者缺位”的現(xiàn)象,最后導(dǎo)致了一系列的代理問(wèn)題。國(guó)有企業(yè)特殊的薪酬體制,使得與非國(guó)有上市公司相比,國(guó)有企業(yè)的高管薪酬常常受到政府的一些政策較大的影響,因?yàn)閲?guó)有企業(yè)還承擔(dān)著整個(gè)國(guó)家經(jīng)濟(jì)與社會(huì)穩(wěn)定的責(zé)任,這就導(dǎo)致與非國(guó)有企業(yè)的股東利益最大化有所偏差,這可能會(huì)降低高管薪酬的業(yè)績(jī)敏感性。其次,國(guó)有企業(yè)可能會(huì)有更好的福利、在職消費(fèi)等,這些并不表現(xiàn)在薪酬上面,也可能會(huì)導(dǎo)致高管薪酬業(yè)績(jī)敏感性較低。

Kato和 Long(2006)對(duì)我國(guó)上市公司研究發(fā)現(xiàn),與非國(guó)有企業(yè)相對(duì)比,國(guó)有企業(yè)的高管薪酬業(yè)績(jī)敏感性顯著較低。

假設(shè)2:與國(guó)有企業(yè)相比,股權(quán)制衡對(duì)高管薪酬業(yè)績(jī)敏感性的影響在非國(guó)有企業(yè)中更顯著

三、研究設(shè)計(jì)

(一)數(shù)據(jù)選取

本文的數(shù)據(jù)主要源于國(guó)泰安,選取在上海和深圳證券交易所上市交易的非金融類(lèi)A股上市公司2013—2017年5年的年報(bào)數(shù)據(jù)。將所得數(shù)據(jù)采取以下處理:(1)剔除 ST、*ST 公司;(2)剔除2013—2017年連續(xù)5年數(shù)據(jù)不全的公司。最后得到1 224個(gè)公司的相關(guān)數(shù)據(jù)。

(二)研究模型及變量界定

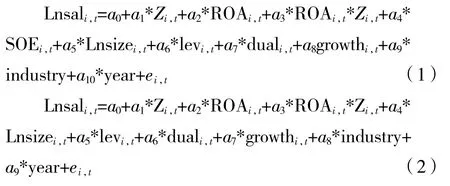

為了檢驗(yàn)前面提出的假設(shè),設(shè)置如下模型

其中,Lnsal為被解釋變量,高管薪酬的自然對(duì)數(shù)。本文所指高管為企業(yè)管理層的高級(jí)管理人員,所以Lnsal變量值為企業(yè)前三名高管薪酬的總額取自然對(duì)數(shù)[5]。對(duì)于衡量股權(quán)制衡的常用方法有三種:首先La Porta et al.(1999)采用臨界值的方法,僅僅考慮第一大股東的持股比例,認(rèn)為如果第一大股東的持股比例沒(méi)有達(dá)到20%,則股權(quán)制衡度比較理想。其次Comes和Novaes(2001)進(jìn)一步研究認(rèn)為,臨界值方法不太合適,第二大股東也應(yīng)該是考慮的因素之一。因此用Z指數(shù)來(lái)衡量股權(quán)制衡效果,即第二大股東與第一大股東持股比例的比值。從理論上說(shuō)Z指數(shù)越大,說(shuō)明股權(quán)制衡的效果越好,即股權(quán)越分散。除此之外,也有學(xué)者選擇用第二大股東到第十大股東持股比例之和與第一大股東的持股比例來(lái)衡量股權(quán)制衡效果[6]。SOE產(chǎn)權(quán)。本文以實(shí)際控制人為標(biāo)準(zhǔn),實(shí)際控制人為政府或者國(guó)有企業(yè)則為1,否則為0。

除此之外的控制變量主要包括:總資產(chǎn)凈利率(ROA)、企業(yè)規(guī)模(期末總資產(chǎn)的自然對(duì)數(shù)Lnsize)、負(fù)債水平(期末資產(chǎn)負(fù)債率LEV)、成長(zhǎng)性(營(yíng)業(yè)收入增長(zhǎng)率growth)、行業(yè)和年度變量,具體變量定義如表1所示。

表1 主要變量及其定義

四、實(shí)證結(jié)果與分析

(一)描述性分析

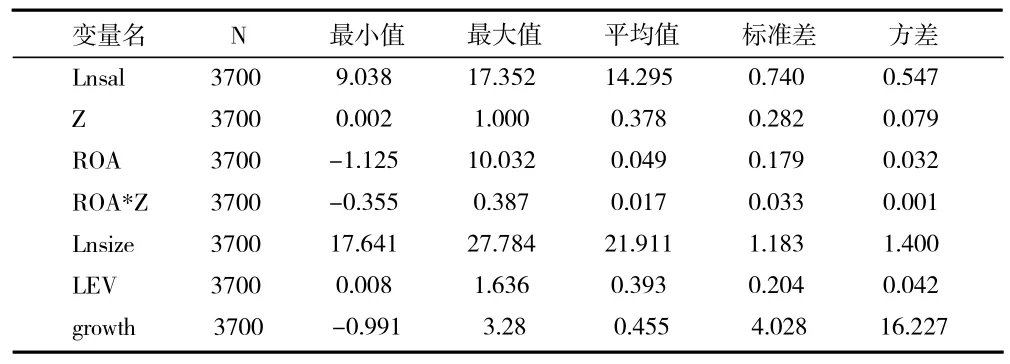

表2 全樣本的描述性統(tǒng)計(jì)

表2列示了全樣本的相關(guān)統(tǒng)計(jì)數(shù)據(jù),包括高管薪酬的自然對(duì)數(shù),股權(quán)制衡程度,總資產(chǎn)凈利率,總資產(chǎn)凈利率與股權(quán)制衡的乘積,期末總資產(chǎn)自然對(duì)數(shù),期末資產(chǎn)負(fù)債率和營(yíng)業(yè)收入增長(zhǎng)率。

由表可以看出高管薪酬自然對(duì)數(shù)的最小值為9.038 4,而最大值為 17.352 5,平均值為 14.294,標(biāo)準(zhǔn)差為0.709 1,可以看出高管薪酬的差異較大,這可能是多方面原因的綜合。Z的最小值為0.002 195,而最大值為1,均值為0.332 5,標(biāo)準(zhǔn)差為0.280 8,說(shuō)明企業(yè)間的股權(quán)制衡程度比較分散。

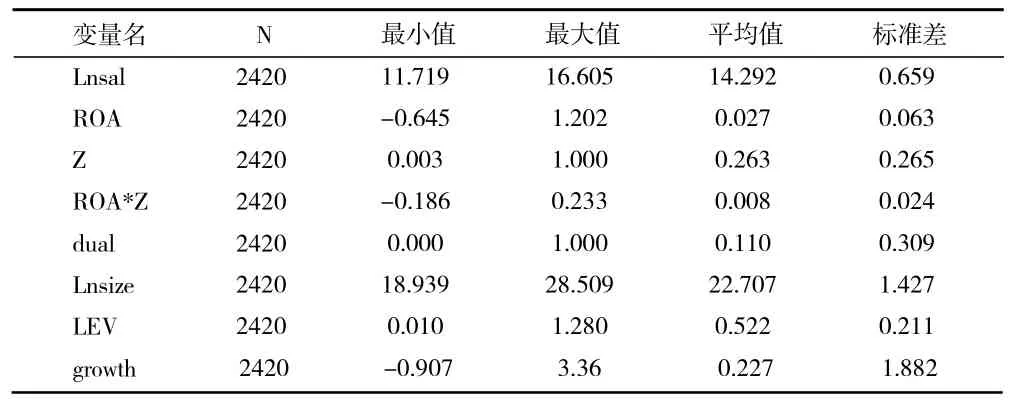

表3 非國(guó)有企業(yè)的描述性統(tǒng)計(jì)

表3列示了非國(guó)有樣本的相關(guān)統(tǒng)計(jì)數(shù)據(jù),通過(guò)比較可以看出高管薪酬的最大值、最小值和平均值都與全樣本一樣,但是非國(guó)有企業(yè)的標(biāo)準(zhǔn)差稍微大一點(diǎn),這說(shuō)明了非國(guó)有企業(yè)的高管薪酬差異會(huì)大一點(diǎn)兒。

表4 國(guó)有企業(yè)的描述性統(tǒng)計(jì)

表4列示了國(guó)有樣本的相關(guān)統(tǒng)計(jì)數(shù)據(jù),通過(guò)比較可以看出高管薪酬的最大值、最小值和平均值均與非國(guó)有企業(yè)有所差異,而國(guó)有企業(yè)的最小值比非國(guó)有企業(yè)大,最大值比非國(guó)有企業(yè)小,但是非國(guó)有企業(yè)的平均值比國(guó)有企業(yè)的平均值略大,這在一定程度上能夠證明假設(shè)2。這說(shuō)明可能是薪酬體制不同的原因,使得國(guó)企與非國(guó)企高管薪酬有所差異。而國(guó)企的總資產(chǎn)凈利率標(biāo)準(zhǔn)差比非國(guó)企也小一些,這是各方面的一個(gè)綜合原因,而這也是導(dǎo)致高管薪酬差異的主要原因之一。而Z最大值、最小值、平均值、標(biāo)準(zhǔn)差均與非國(guó)企有所差異。

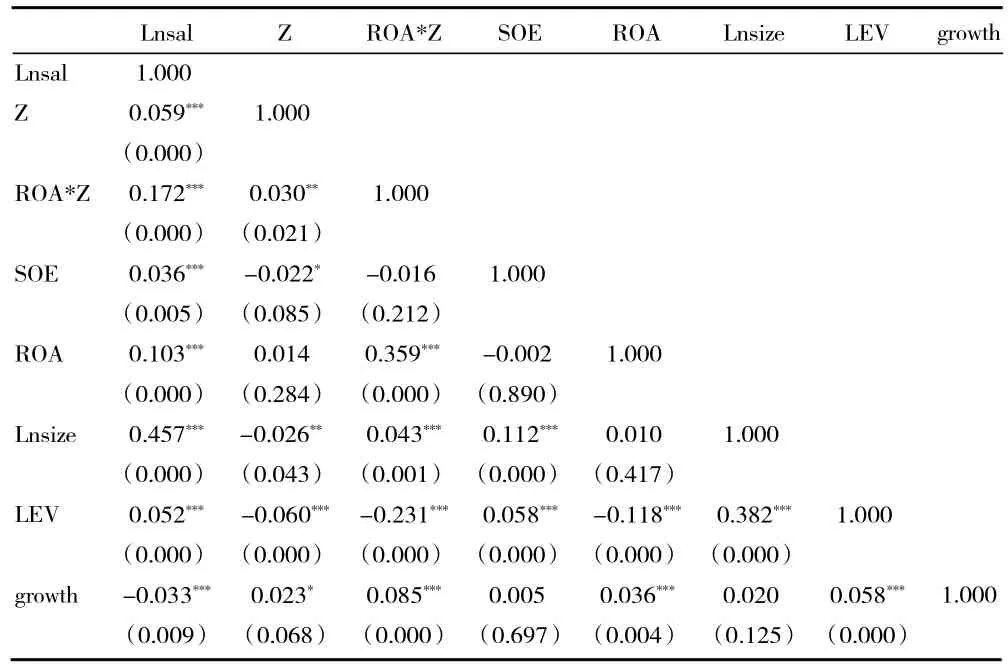

(二)相關(guān)性分析

從表5的結(jié)果來(lái)看,整體上各自變量之間的相關(guān)系數(shù)均較低,均小于0.5,說(shuō)明各自變量之間不存在嚴(yán)重的多重共線性問(wèn)題[5]。

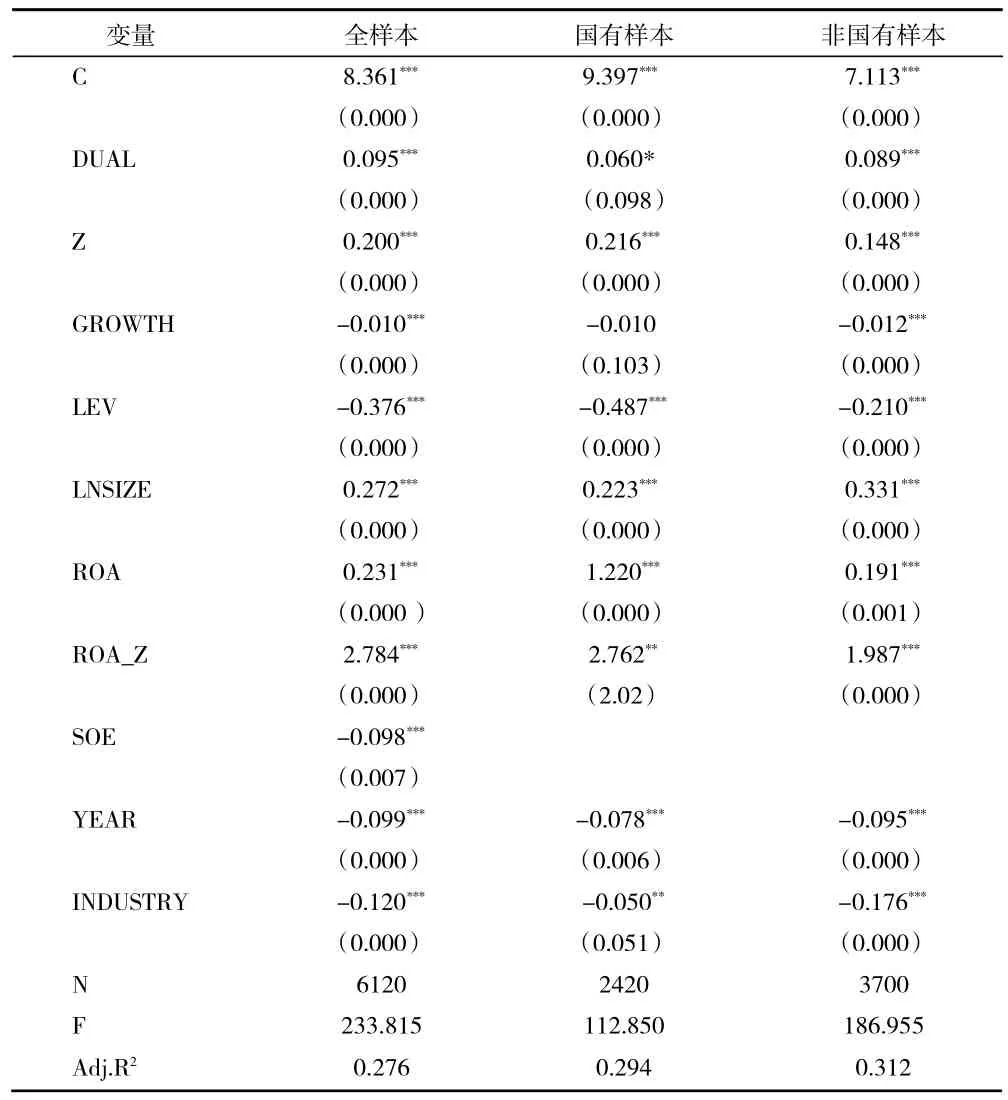

(三)多元回歸分析

1.股權(quán)制衡與高管薪酬業(yè)績(jī)敏感性分析。通過(guò)表6的全樣本回歸結(jié)果,首先可以看出股權(quán)制衡對(duì)高管薪酬存在著顯著的正向影響關(guān)系,而且還可以發(fā)現(xiàn)股權(quán)制衡與高管薪酬業(yè)績(jī)敏感性的關(guān)系,二者存在顯著相關(guān)性,且高管薪酬與ROA和Z的乘積也存在顯著的正相關(guān)。這驗(yàn)證了假設(shè)1,這表明股權(quán)制衡與高管薪酬業(yè)績(jī)敏感性存在著協(xié)同作用。

表5 全樣本中主要變量間的Pearson相關(guān)性分析

表6 回歸分析結(jié)果

2.在不同的產(chǎn)權(quán)中,股權(quán)制衡對(duì)高管薪酬業(yè)績(jī)敏感性關(guān)系的影響分析。除此之外,通過(guò)全樣本數(shù)據(jù)我們還發(fā)現(xiàn)企業(yè)產(chǎn)權(quán)與高管薪酬顯著負(fù)相關(guān),這說(shuō)明在其他條件相同的情況下,與非國(guó)企相比,國(guó)企的高管薪酬較低。為了進(jìn)行更細(xì)致的研究,把全樣本分為國(guó)有企業(yè)與非國(guó)有企業(yè),分別研究其對(duì)股權(quán)制衡對(duì)高管薪酬業(yè)績(jī)敏感性的影響。

通過(guò)表6可以看出,在國(guó)有A股上市企業(yè)中,國(guó)有企業(yè)與非國(guó)有企業(yè)樣本的Z、ROA、ROA*Z系數(shù)均不相同,且都顯著,但國(guó)有企業(yè)樣本中ROA*Z在5%的顯著性水平下顯著,而在非國(guó)有企業(yè)中在1%顯著性水平下顯著,這說(shuō)明在非國(guó)有企業(yè)中,股權(quán)制衡對(duì)高管薪酬與企業(yè)業(yè)績(jī)敏感性的影響更大,這證明了假設(shè)2。

(四)穩(wěn)健性分析檢驗(yàn)

為了進(jìn)一步驗(yàn)證前面的結(jié)論,用第二大股東到第十大股東持股比例之和與第一大股東持股比例的比值替代前面的Z值,檢驗(yàn)結(jié)果與上面所得結(jié)果無(wú)差異。另外用ROE代替ROA的檢驗(yàn)結(jié)果也沒(méi)有發(fā)生改變。考慮到篇幅的原因,沒(méi)有列出相關(guān)的結(jié)果。

五、研究結(jié)論與建議

本文對(duì)我國(guó)2013—2017年A股上市公司數(shù)據(jù)的分析,研究股權(quán)制衡、產(chǎn)權(quán)對(duì)薪酬業(yè)績(jī)敏感性的影響。實(shí)證結(jié)果表明:股權(quán)制衡水平越高,薪酬業(yè)績(jī)敏感性越大;產(chǎn)權(quán)對(duì)高管薪酬也有顯著的影響;基于此,得出以下結(jié)論,股權(quán)制衡、產(chǎn)權(quán)都可以顯著地影響高管薪酬,股權(quán)制衡度越高,高管薪酬業(yè)績(jī)敏感性越大。

基于所得出的結(jié)論,提出如下建議:

1.增強(qiáng)股權(quán)制衡,分散股權(quán)。在我國(guó),存在很多一股獨(dú)大、兩職兼任的情況,而這就很容易造成權(quán)力集中,產(chǎn)生代理沖突,高管可能會(huì)為了自己的私利而不是為了股東權(quán)利最大化。因此,可以通過(guò)股權(quán)分散來(lái)相互制約,以薪酬激勵(lì)的方式達(dá)到提升高管薪酬業(yè)績(jī)敏感性。

2.構(gòu)建有效的薪酬業(yè)績(jī)?cè)u(píng)價(jià)體系。高管應(yīng)該以企業(yè)業(yè)績(jī)?yōu)槟繕?biāo),因?yàn)闃I(yè)績(jī)是企業(yè)的目標(biāo),所以高管薪酬與企業(yè)業(yè)績(jī)掛鉤具有非常重要的意義,但現(xiàn)在很多企業(yè)高管拿天價(jià)薪酬,而企業(yè)業(yè)績(jī)不一定很好,因此有效的薪酬評(píng)價(jià)體系很有必要。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

證券市場(chǎng)紅周刊(2021年46期)2021-11-27 21:25:37

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46