張掖市稅負感強弱影響因素及實證分析

2018-04-15 09:19:10馬愛華楊右棟

生產力研究 2018年12期

馬愛華,楊右棟

(1.河西學院;2.中國人民銀行張掖市中心支行,甘肅 張掖 734000)

一、概念的界定

(一)稅收負擔

稅收負擔是一定時期內(通常是一年)國家稅收收入總額,在整個國民經濟總規模中所占的比重。可以從全社會的角度來考核稅收負擔,也可以從財政收支視角衡量居民稅負感的強度,這不僅要看政府從納稅人手中獲得多少稅收,還看政府為納稅人提供了多少基本公共服務[1]。所以稅收負擔可以理解為納稅人在支付稅款的同時獲得的公共服務回報的感受,換言之納稅人納稅時是否感受到“痛苦”,不僅是根據納稅額的多少,更重要的在于納稅人所獲得的基本公共服務與社會福利是否與所納稅款匹配。

(二)稅負結構

稅負結構是在稅收分類的基礎上形成的。是各種稅收的構成及其相互關系構成。由于衡量標準的差異,形成了稅負結構不同的分類方法,故而存在不同的稅負結構。其中,稅種稅負結構、稅系稅負結構以及要素稅負結構等最為常用。

二、稅收與經濟增長的理論基礎

(一)稅收的影響機制

凱恩斯通過研究稅收與經濟增長之間的關系,研究稅收如何刺激總體社會需求,從而抑制經濟衰退。一方面可以依靠減少個人所得稅來增加個人可支配收入來刺激消費者需求。另一方面,它可以通過企業稅收扣除投資來刺激投資需求。凱恩斯認為,當消費、投資、政府采購和進出口形成的商品需求總量小于全社會提供的商品價值時,就會使生產減少,失業率提高[2]。

凱恩斯在“就業,利息和貨幣的一般理論”一書中提出了IS-LM模型,該模型反映了稅收對經濟增長的影響,描述了商品市場總支出與總收入相等的平衡關系:Y=C+I+G

其中消費C是可支配收入的函數,投資I是利率r的函數:

C=a+by y=(1-t)Y I=e-dr

所以:Y=a+by+e-dr+G

當稅收Y在三部門模型中作為絕對數量存在時,稅收增加會導致IS曲線向左移動。稅收增加了公司的負擔,減少了投資,同時公司減少了投資需求,降低了居民的可支配收入,從而減少了消費支出,IS-LM曲線向左移動,反之亦然。稅收通過改變總需求最終影響國民收入的變化。

當邊際消費傾向和投資利率系數不變時,采取擴張的低稅收財政政策,IS-LM曲線趨于平緩,財政效應政策更大。當稅率較高時,IS-LM曲線趨于陡峭,財政政策薄弱。可以看出,稅收通過改變實施一國財政政策的效果來改變國民收入。

稅收具有“自動穩定器”的功能,通過政府自動收入和政府自動減少各種干擾對國民收入的影響,可以抑制經濟繁榮期間的通貨膨脹,減少經濟衰退期間的蕭條支出。當經濟波動時,稅收的存在會自動發揮作用調整總需求水平,減少甚至消除經濟波動。當經濟處于衰退期時,國民收入水平下降,個人收入減少,在政府支出和稅率不變的情況下,政府收入會自動減少,居民的可支配收入也會隨之減少,消費需求和投資需求將下降;當經濟繁榮時,失業率會下降,人們的收入會自動增加,隨著個人收入的增加,稅收會自動增加。可支配收入自動減少,消費需求和投資需求增加更少,因此這種稅收自動穩定功能是必要的,它被認為是防止經濟波動的第一道防線,有助于緩解經濟波動,從而促進經濟增長[3]。

(二)稅負的影響機制

通過激發勞動積極性和投資,稅收對經濟增長具有非常重要的影響。在一定稅率條件下,稅收與產出之間總是存在正相關關系,但稅率與產出之間實際存在兩種不同的反饋方式,即高稅率達到一定水平,在經濟產出萎縮的情況下,低稅率可以連續增加產量,因此在經濟體內同等級別的政府稅收下有兩種稅率。

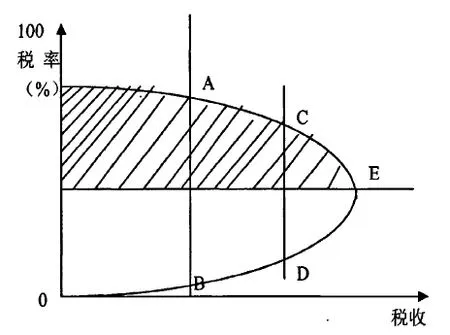

圖1 拉弗曲線、稅收收入、產出與稅率關系圖

圖1中縱軸表示稅率,橫軸表示政府稅收。起源時稅率為0,稅收為0;收尾時稅率是100%,意味著人們必須用全部的收入來納稅,導致的結果是沒有人想工作或投資,所以政府的稅收也是零。如果稅率從原點上升到B點和D點,表示稅收逐漸增加,但不會影響產量。E點是稅率的轉折點,它可以產生最大的生產和稅收,但此時相應的稅率不一定是50%。超過E,生產和稅收都將下降。因此,E線上方的區域是稅收“禁區”,稅率不應高于此線。但是,在E線以下,B點和D點,稅率較低,政府收入不足。

(三)稅收結構的影響機制

1.稅收結構影響市場價格體系。在市場經濟條件下,價格基本上以市場為導向,是市場運作的核心和方向。稅收變化是影響價格變化的一個非常敏感的因素。稅收不僅會影響價格的整體水平,還會影響商品價格的結構,從而影響生產者和消費者的決定。但是,由于市場經濟條件的影響,整體價格水平是一個復雜的經濟現象,稅收只是其中一個影響因素。

2.稅收結構影響交易費用。稅制本質上是一種經濟制度安排,是社會經濟制度的組成部分。它在社會再生產周期中起著重要的調節作用。稅收對經濟的調節主要是通過調整生產力和稅收結構來實現的。

各種經濟增長理論認為,經濟增長方式是通過提高生產要素產出效率來實現的,而生產要素生產效率的提高則源于社會專業化和分工。一個國家的稅收結構會影響社會專業化程度和分工程度,從而影響生產要素的產出效率。從根本上講,技術進步和多樣化需求是分工背后的驅動力,但分工可實現的邊界條件是生產成本和交易成本[3]的總和不超過個人組織的成本生產產品,即生產成本和交易時當成本總和超過需求者或消費者生產產品的成本時,分工將不可能。

三、模型的構建與分析

(一)變量的選取與說明

影響稅收的因素很多。為了充分反映張掖市稅收增長的全貌,我們用稅收作為被解釋變量Y來反映稅收增長;作為解釋變量的總產值(GDP)代表總體經濟增長水平,用X1表示;作為解釋變量“財政支出”代表公共財政的需求,用X2表示;作為解釋變量“商品零售價格指數”代表商品價格,用X3表示;選擇解釋變量“總進出口”作為對外貿易規模,用X4來表示。

(二)數據的來源

本文以《張掖市統計年鑒》1985—2014年的數據為樣本,分析張掖市的稅收收入。

(三)模型的設定

本文建立一個多元回歸模型如下:

Y=B0+B1X1+B2X2+B3X3+B4X4+Ut

B0為 X1、X2、X3、X4取0時Y的取值;B1,B2,B3,B4參數回歸系數;Ut是一個隨機變量。

(四)模型的分析

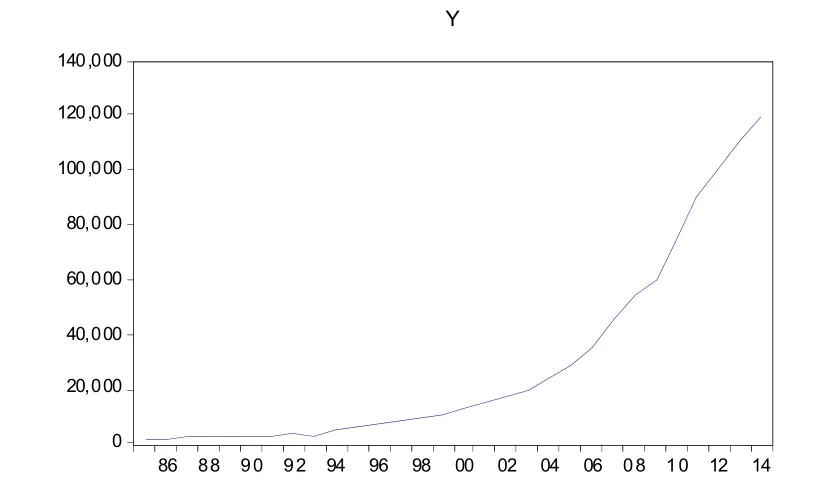

1.稅收收入隨年份變化的關系圖。從圖2可以看出,1985—2014年的稅收收入呈上升趨勢。稅收收入同比變化曲線穩步上升,自2000年以來大幅上升,表明其增長速度逐年加快。

圖2 1985—2014年張掖市稅收收入變化趨勢

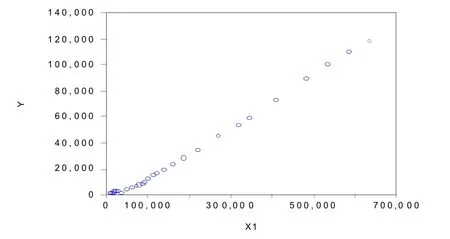

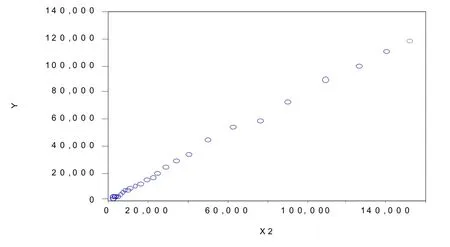

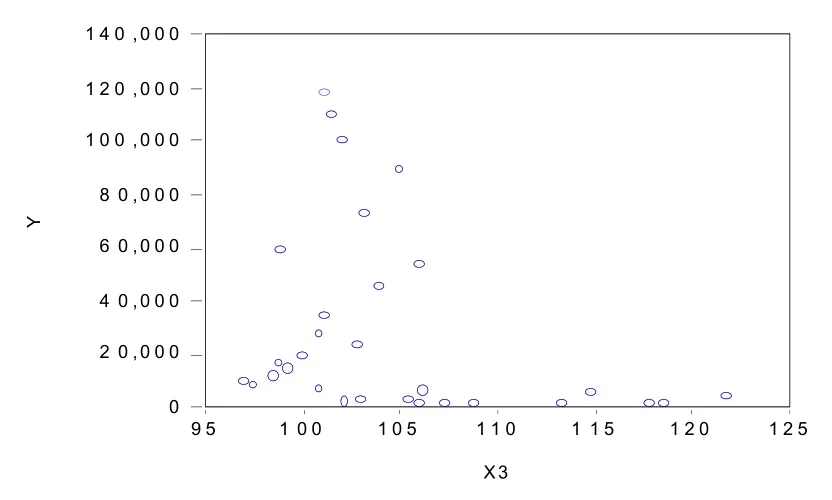

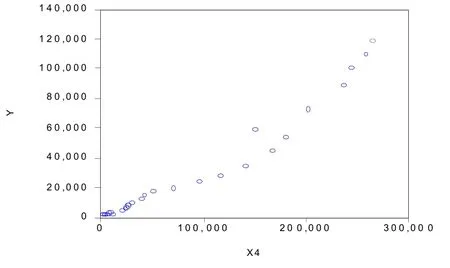

2.稅收收入與各解釋變量之間的關系圖。由圖3~圖6顯示,稅收與GDP、財政支出和總進出口之間存在很強的線性相關性,稅收與零售價格指數之間的線性關系不明顯。

圖3 稅收收入與GDP之間的關系

(五)模型的參數估計與統計檢驗

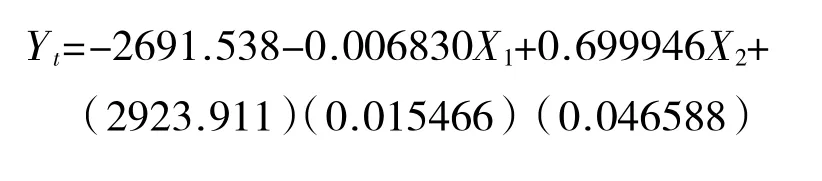

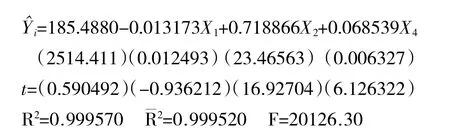

1.參數估計。應用SPSS軟件導入數據進行多元線性回歸分析后得到如下模型:

圖4 稅收收入與財政支出之間的關系

圖5 稅收收入與商品零售價格指數之間的關系

圖6 稅收收入與進出口總額之間的關系

模型估計結果顯示,假設其他變量保持不變,如果GDP每年增加1億元,稅收將減少0.006 830億元;財政支出每年增加1億元,稅收收入將增加0.699 946億元;當零售價格指數上漲1個百分點時,稅收將增加25.921 99億元;當進出口總額每年增加1億元時,稅收將增加0.065 337億元。

2.擬合優度檢驗。模型可決系數R2=0.999586,可校正系數是R2=0.999520,這表明擬合優度高,該模型非常適合,即解釋變量GDP、財政支出和零售價格指數對被解釋變量“稅收收入”的絕大部分差異做出了解釋。

3.顯著性檢驗(t檢驗)。對于 H0:B1=0,B2=0,B3=0,B4=0,給定顯著性水平為5%,1%,檢查t分布表得到臨界t0.025(25)=2.060,t0.005(25)=2.787。由SPSS軟件線性回歸得到相應的t統計量為(-0.441 633)(15.024 10)(0.989 698)(5.608 109),其中 15.024 10和5.608 109絕對值大于2.056和2.779,這意味著除了財政支出X2和總進出口X4分別為H0:B2=0,B4=0應該被拒絕,也就是說,解釋變量財政支出X2和總進出口X4分別對被解釋變量“稅收(Y)”沒有顯著影響。而解釋變量總產值和商品零售價格指數對“稅收(Y)”有顯著影響。

四、模型的計量經濟檢驗

(一)多重共線性檢驗

1.簡單相關系數檢驗法。X1和X2之間的相關系數是0.995 246,X2和X4的相關系數是0.982 6由于存在如此高的相關系數,證實這些變量之間存在嚴重的多重共線性。

2.逐步回歸法修正模型。根據逐步回歸的思想,證明X1的出現會導致嚴重的多重共線性。因此,最后的剩余變量應該是X1,X2和X4。相應的回歸結果是:

(二)模型的自相關檢驗

1.圖形法檢驗自相關。大多數經濟時間數據具有鮮明的特征,即他的慣性反映在不同時間的時間序列數據之間的相關性。在不同的采樣點之間,隨機干擾很容易相關并產生自相關。模型的統計數據都是經濟變量。其他因素在不同樣本點的解釋變量之外的其他因素的時間連續性導致其對解釋變量的影響的連續性。因此,該模型可能具有自相關性。

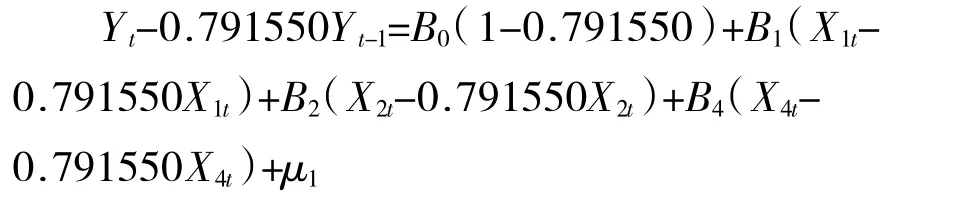

2.自相關問題的修正。對原始模型進行廣義分裂以獲得廣義分裂方程:

修正后得到最終的模型:

五、結論和啟示

(一)結論

基于以上分析和測試,回歸模型的最終形式是:

回歸模型估計結果表明,假設其他條件不變,當國內生產總值每年增加1億元時,稅收收入將增加0.053 612億元;假設其他變量不變,財政支出每年增加1億元,稅收將增加0.457 397億元;假設其他變量保持不變,當年進出口總額每年增加1億元時,稅收將增加0.069 30億元。

(二)啟示

通過模型得到的最終方程我們可以得到以下建議:

1.建立可持續發展的經濟機制。經濟是稅收增長的決定性因素,稅收也會影響經濟。面對經濟波動,我們應該利用累進稅制的自動穩定功能,設計一個能夠自動反映稅收宏觀調控的穩定稅制,讓稅收不會造成更大的扭曲和經濟波動。這是張掖市稅收發展的表現,也是新的挑戰。

2.利用經濟杠桿促進產業結構調整。在為政府提高稅收的同時,要充分發揮對經濟宏觀調控的杠桿作用,促進產業結構調整,達到既符合國家產業政策,增加收入又培育后續產業的目的。

3.增加基本公共服務產品的供給。首先,盡可能增加社會保證支出,給與社會成員特別是困難階層成員基本的生活權利保障。其次,進一步增加科教文衛等社會性公共支出,使居民切實感受到福利。最后,完善財政轉移支付制度,優化轉移支付結構,增加一般性轉移支付。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03