美國補充養老金計劃稅收優惠政策經驗及啟示

2018-04-11 07:28:04吳孝芹

山東工商學院學報 2018年2期

吳孝芹

(山東工商學院 公共管理學院,山東 煙臺 264000)

一、引言

老齡化背景下,各國均面臨基本養老金制度財務不可持續問題,發展補充養老金支柱,建構多支柱養老金體系成為必然趨勢。我國養老金制度基本實現了全覆蓋,但表現為基本養老保險一柱獨大,隨著人口老齡化程度加深,基本養老保險財務負擔不斷加大,亟需發展補充養老金支柱稀釋基本養老金制度財務壓力,并為老年人口提供充足退休收入保障。

根據國外經驗,稅收優惠政策有助于提高補充養老金制度的參與率和繳費率,有助于推動補充養老金制度的發展。我國自2001年開始對補充養老保險繳費實行稅收優惠,企業繳費稅前扣除上限從工資總額4%提高到5%,2013年開始,個人計稅工資4%以內的個人繳費及投資收益也可遞延至領取年金時納稅。盡管稅收遞延優惠模式基本確定,但運行效果不佳,甚至2015年以來企業年金增速出現斷崖式下降。那么,如何改進我國補充養老保險稅收優惠政策?如何發揮稅收優惠的激勵效果?文章試圖通過梳理美國補充養老金稅收優惠政策,參考其經驗,識別我國補充養老保險制度稅收優惠政策的改進空間,提升企業和個人參加補充養老保險的積極性。

二、美國補充養老金計劃稅收優惠政策發展概況

補充養老金稅收優惠發端于1942年《收入法》(The Revenue Act),該法首次允許部分合格免稅組織(非營利性醫院、教會和公共教育部門)為雇員購買免稅年金(tax sheltered annuities (TSA)),相應建立后來被稱為403(b)計劃的免稅年金計劃。20世紀50年代部分企業建立了現金或遞延給付計劃(cash or deferred arrangement,CODA),但與《國內收入法》(Internal Revenue Code,IRC)的部分規定相悖,發展受到很大制約。1974年《雇員退休收入保障法》(Employee Retirement and Income Security Act,ERISA)明確規定雇員繳費可遞延至待遇領取時納稅,相應建立了稅收遞延型個人退休賬戶(IRA)。1978年,《國內收入法》(IRC)第401條新增k條款,允許私人企業和部分非營利性組織為雇員建立可以進行稅收遞延的養老金計劃,即影響深遠的401(k)計劃。1981年11月修訂了新401(k)條款,明確規定雇員可以常規工資進行繳費。1982年,第一個401(k)計劃開始實施。此時,《國內收入法》的401(k)、403(b)及457條款分別對企業及非營利性組織等不同類型雇主為雇員建立養老金計劃,并享受稅收遞延優惠提供了法律依據。此后,適用于不同類型雇主的401(k)、403(b)及457等養老金計劃陸續建立并發展起來。

美國補充養老金計劃的稅收優惠政策經歷了由松到緊然后又逐漸寬松的歷程。1974年ERISA設置的雇主和雇員年度總繳費上限較高,且沒有設置員工繳費上限。當時規定的年度總繳費上限為25 000美元或雇員總報酬25%中的較小值,且與通脹指數掛鉤,至1982年名義上限增至45 475美元。1982年《稅收公平與財政責任法》(Tax Equity and Fiscal Responsibility Act,TEFRA)將繳費上限縮減至30 000美元。1983年國會進一步要求雇員稅前養老金繳費必須進入社會保障稅繳費基數繳納社會保障稅。1986年《稅收改革法》(Tax Reform Act,TRA)對養老金計劃的管制進一步收緊,對超出總繳費上限的繳費加征15%的懲罰稅,并設置了雇員繳費免稅上限,初始上限額為7 000美元,根據通脹指數調整,同時建立了防止偏向高薪雇員的非歧視性檢測的規定。

上世紀90年代后期,稅收優惠政策開始轉向寬松,為了刺激中小企業發展,1996年《小企業工作保護法》(Small Business Job Protection Act,SBJPA)簡化了針對企業養老金計劃的非歧視檢測,放松了對中小企業雇員參加養老金計劃的繳費限額。為了擴大稅收優惠范圍,1997年納稅人免稅法(Taxpayer Relief Act,TRA)提高了稅前繳費的調整總收入限額,建立了羅斯(Roth)IRA,允許收入低于某一限額或不能進行稅前繳費的個人每年可向羅斯賬戶進行稅后繳費,在EET稅收優惠模式基礎上提供了TEE稅收優惠模式。

為增加居民養老儲蓄,促進養老金計劃發展,2001年《經濟增長和稅收減免協調法》(Economic Growth and Tax Relief Reconciliation Act,EGTRRA)大幅提高了DC型計劃的年度總繳費和雇員稅前繳費上限,并允許50歲以上雇員追加繳費。同時,為提高養老賬戶的可攜帶性,準許各類DC型養老賬戶之間互相結轉資金,并建立了以雇員稅后收入繳費的羅斯401(k)計劃。2006年《養老金保護法》(Pension Protection Act,PPA)進一步將EGTRRA的政策規定永久化,并規定了有助于養老金計劃進一步發展的一些靈活措施。如在是否選擇加入養老金計劃時引入自動加入機制,在養老金投資組合選擇上提供默認投資選擇等。

三、美國補充養老金計劃稅收優惠總體規定

(一)繳費、投資和領取階段的應稅規定

美國享受稅收優惠的養老金計劃主要分為兩類:EET(稅收遞延養老金計劃)和TEE(羅斯計劃)。這兩種模式用養老金計劃運行三個階段(繳費階段、積累階段和領取階段)的征稅情況來表示,E(exempt)和T(tax)分別表示免稅和征稅。EET表示在繳費和積累階段免稅、領取階段征稅的情況,通常也稱稅收遞延。TEE則表示在繳費階段征稅、在積累和領取階段免稅的情況,因該模式由羅斯議員提出,也稱羅斯計劃。這兩種模式均對投資收益免稅,相當于政府向個人讓渡了投資收益稅,因此,均被視為稅收優惠模式。

稅收遞延養老金計劃是由符合《國內收入法》規定的各類合格雇主發起的稅收遞延合格養老金計劃,包括符合《國內收入法》第401(k)款規定的合格雇員計劃(401(k)計劃)、合格雇員年金計劃、避稅年金計劃(403(b)計劃)、洲及地方政府合格延遲薪酬計劃(457計劃)、聯邦政府雇員節儉儲蓄計劃(Thrift Savings Plan,TSP)和個人退休賬戶(IRA)等[1]。上述計劃實行自動加入機制,采取EET稅收優惠模式,在繳費階段,免稅繳費上限以下的繳費在稅前扣除,超過上限的部分直接計入當期應稅收入。雇員繳費即刻計入個人賬戶,對雇主匹配繳費沒有硬性要求,由雇主自主選擇(小企業雇員儲蓄匹配激勵計劃(SIMPLE計劃)和TSP除外,這兩類計劃對雇主匹配繳費均有明確規定),雇主繳費根據相應養老金計劃規定跨期進入個人賬戶。以401(k)計劃為例,雇員和雇主繳費均設有可以稅前扣除的繳費上限,并根據物價水平指數調整。2015年401(k)計劃的雇員繳費上限為18 000美元,雇主和雇員合計繳費上限為53 000美元或100%雇員薪酬兩者中的較小值。若雇員超過50周歲,還可追加繳費,2015年追加繳費上限為6 000美元。因此2015年50周歲以上雇員免稅繳費上限為24 000美元,雇主和雇員合計免稅繳費上限為59 000美元。

投資階段,投資收益免征所得稅,繳費和投資收益均遞延至待遇領取階段納稅。待遇領取階段,受益人可以選擇一次性領取或將積累資金結轉至IRA賬戶進行年金領取。扣除合同成本(也稱合同賬戶投資,免稅)的養老金余額計入當期應稅收入,結轉入IRA的養老金余額繼續遞延至領取時納稅。稅收遞延型養老金計劃為了保障繳費用于退休生活,均對繳費年齡上限和領取年齡下限進行了規定,70.5歲之后不得進行繳費,且必須開始申領養老金,若無傷殘、死亡或遭遇特殊困難等特殊情形,不得在59.5歲之前申領養老金。

羅斯計劃包括羅斯IRA和指定羅斯賬戶。雇員可指定與401(k)、403(b)、457計劃及TSP計劃相對應的羅斯賬戶,可要求雇主直接向指定羅斯賬戶繳費。所有羅斯賬戶均采取TEE稅收優惠模式,繳費均計入應稅收入,對應的投資收益和相關退休津貼免于征稅。除了向傳統TSP計劃繳費不得向羅斯TSP結轉外,向401(k)、403(b)、457計劃的繳費可部分或全部向相應指定羅斯賬戶結轉(rollover),結轉額應當計入當年應稅收入,未結轉部分仍在分配時計稅。羅斯IRA或指定羅斯賬戶之間也可進行結轉,結轉額無需計稅。羅斯計劃對繳費年齡和最遲必須申領年齡沒有規定,70.5歲之后依然可以向羅斯計劃繳費且可以選擇不申領養老金。

(二)領取階段的應稅和免稅處理

領取養老金可分為兩部分:應稅部分和免稅部分。免稅部分包括成本和未實現凈收益(投資于證券未實現的收益)兩類。參加人事前未免稅繳費、保險公司支付導致參加人的應稅成本、已應稅的雇主繳費及已應稅的還貸等均計入成本(合同賬戶投資),在應稅前扣除。

受益人領取養老金時可選擇一次性領取或年金領取。若選擇一次性領取,1974年以前繳費可視為資本收益,按資本收益稅率20%納稅,1974年以后繳費視為一般收入,按一般收入的所得稅率納稅。兩部分應稅額的計算公式可用如下兩式表示:資本收益應稅額=總應稅額*1974年積極繳費月數/總積極繳費月數;一般收入應稅額=總應稅額*1973年之后積極繳費月數/總積極繳費月數[1]。

為了降低一次性領取養老金的繳費負擔,1936年之前出生的個人有一次機會可選擇10年稅收對待(10-year tax option)。根據1974年后的繳費和賬戶收益累計總額的十分之一所對應的稅率計算納稅額,將該納稅額的10倍作為總納稅額,在領取當年一次性付稅。

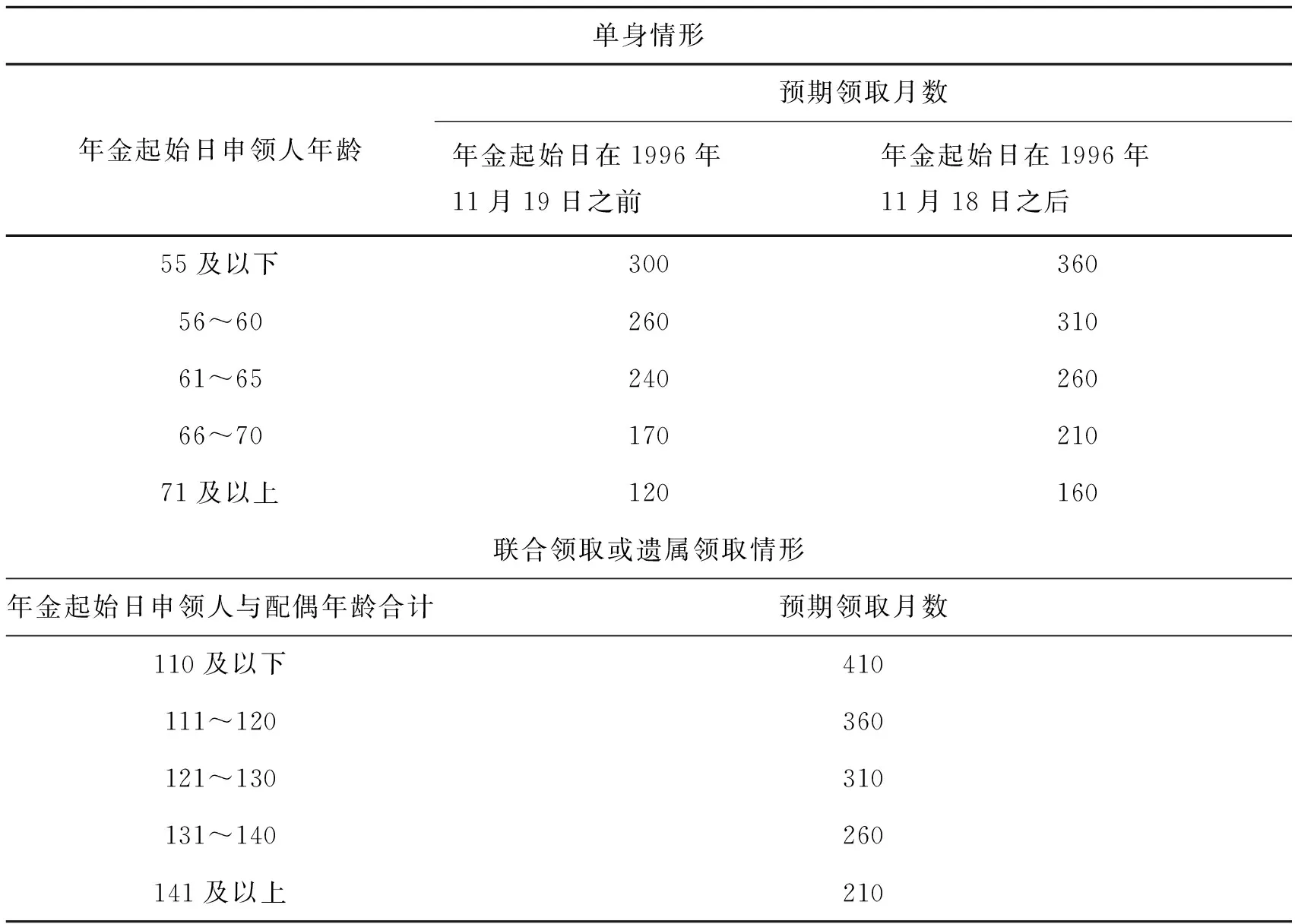

若選擇分期年金領取,合格養老金計劃的年金收入中免稅部分的計算一般采取簡化方法。免稅額為代表性個人起始領取年金日的積累總額除以預期領取待遇月數。代表性個人的預期領取月數采取簡化方法確定,根據年金起始日申領人年齡和配偶情況分別確定。具體如下表所示:

表1 簡化方法確定預期領取月數[2]

(三)稅收懲罰

為了保障養老金盡可能用于退休生活,美國政府對提前領取或過度積累均加征附加稅。可以申領養老金的正常年齡為59.5歲至70.5歲,一般早于59.5歲(提前領取)或晚于70.5歲(過度積累)開始申領養老金均會受到稅收懲罰。合格養老金計劃在59.5歲之前申領或羅斯計劃繳費未滿5年或從其它計劃向羅斯賬戶進行結轉未滿5年即申領的情形均視為提前領取,對提前領取額加征10%的附加稅。滿足如下任一條件:(1)雇主發起養老金計劃事前有書面約定可提前分紅、(2)參加人傷殘、(3)醫療費用超過調整總收入的10%且夫妻一方為59.5歲以上、(4)申領人大于55歲(合格公共部門雇員,如警察、消防及緊急醫療服務人員50歲)且失業等,參加人在59.5歲之前申領養老金可不視為提前領取,領取額不加征附加稅。為了保證退休津貼用于退休生活而不是用于死后,養老金不得晚于最遲申領日(required beginning date)申領養老金,每年申領津貼不得低于最低必須領取額(minimum required distribution,RMD),若申領金額低于RMD,差額部分加征50%附加稅。其中,最遲申領日指滿70.5歲或雇主停止向計劃繳費(退休)年度,這兩者中較后那個年度的4月1日。最低必須領取額(RMD)指一次性領取養老金或按預期壽命和養老金累計總額計算的定期領取年金。

(四)退稅申請

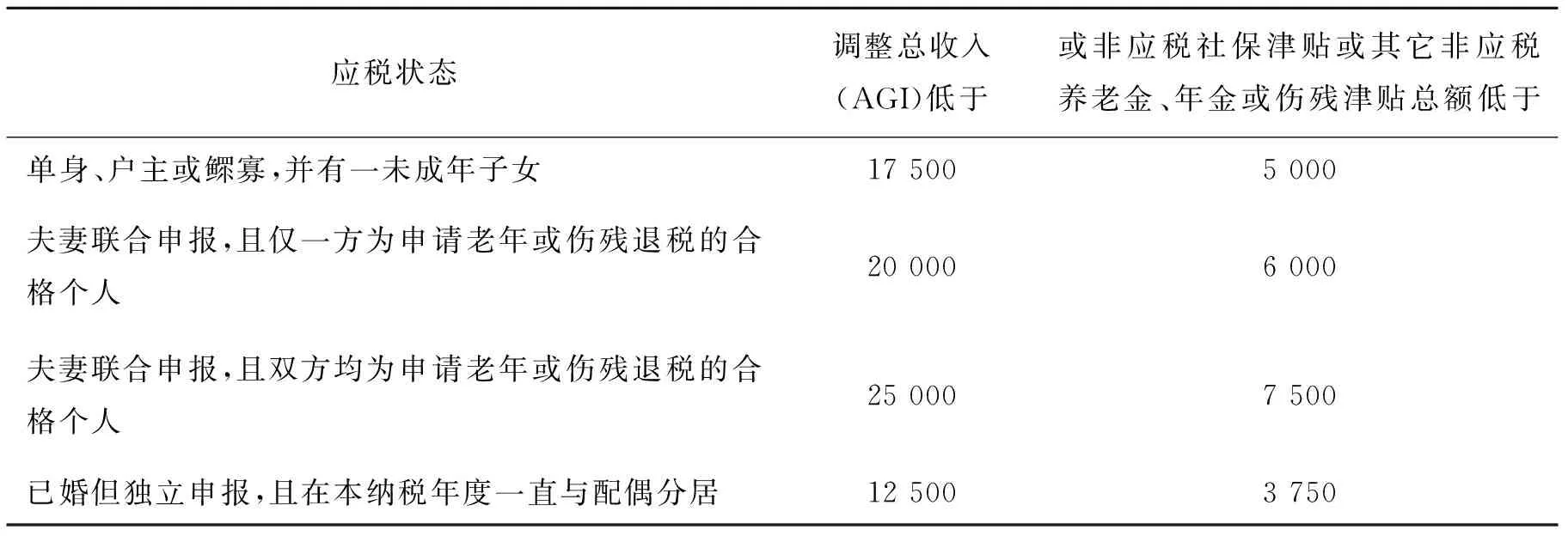

低收入或傷殘等老年困難群體在領取養老金時可申請老年或傷殘退稅處理。目前美國的法定退休年齡為65歲,65歲以上、或65歲以下但永久失業或傷殘且領取傷殘津貼的本國居民均為有權申請老年或傷殘退稅的合格個人。當其調整總收入或非應稅津貼低于某一上限時即可申請退稅(見表2)[2]。

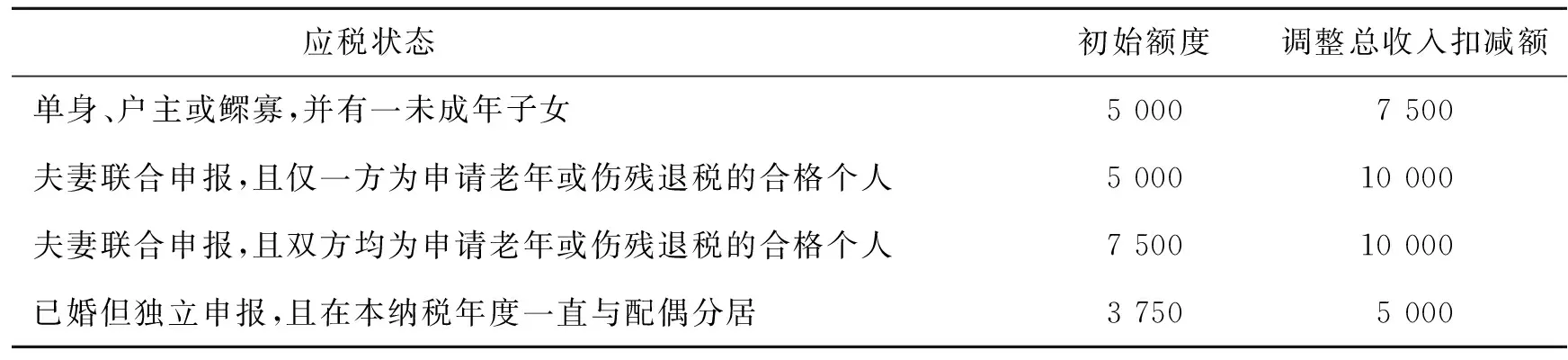

老年和傷殘退稅額分五步計算:第一步,確定初始額度(A1);第二步,計算應稅社保津貼或其它非應稅養老金、年金或傷殘津貼總額(A2);第三步,計算調整總收入余額(A3),首先將調整總收入(AGI)減去相應調整總收入扣減額(見表3),然后將前一步結果除以2得調整總收入余額;第四步,加總A2和A3,得加總額(A4);第5步,計算老年或傷殘退稅額(A5),計算公式為A5=(A1-A4)*15%。

表2 可申請老年或傷殘退稅處理的條件(2015年)[3] 單位:美元

表3 初始額度和計算調整總收入余額的扣減額度(2015年)[3] 單位:美元

四、稅收優惠政策對美國補充養老金計劃發展的影響

稅收優惠尤其是稅收遞延政策可以提高人們當期收入水平,有助于提高人們參加養老金計劃的積極性;個人在繳費階段的邊際所得稅率通常會高于待遇領取階段的邊際所得稅率,稅收遞延相當于為參加人提供了一個稅收減免渠道,同樣有助于提高繳費積極性。

美國勞動部國民薪酬調查(National Compensation Survey)2008~2015年數據顯示[4],參加DC型養老金計劃的私人部門雇員77%以上選擇進行稅前繳費,將稅收遞延至待遇領取階段。其中最低收入10%的群體和最高收入10%的群體選擇稅前繳費的比例最高(均高于80%)。最低收入10%的群體在繳費階段減少稅收可讓參加人獲得更多當期收入以維持基本生存需要,而在待遇領取階段通過最低收入退稅和低收入群體的養老金和傷殘退稅等使其基本免于征稅,相當于享受了EEE稅收優惠。最高收入10%的群體在繳費階段的邊際稅率高于甚至遠高于待遇領取階段的邊際稅率,可以通過稅收遞延實現合法避稅。

(一)養老金計劃覆蓋率和雇員參加率逐年遞增

1974年ERISA確定養老金繳費可遞延至待遇領取階段納稅,逐漸推動了401(k)計劃及與之類似的雇主發起養老金計劃的發展。盡管上世紀80年代稅收優惠政策的收緊對相關養老金計劃的發展有所制約,但90年代之后的各項稅收優惠推動措施依然使養老金計劃發展迅速。

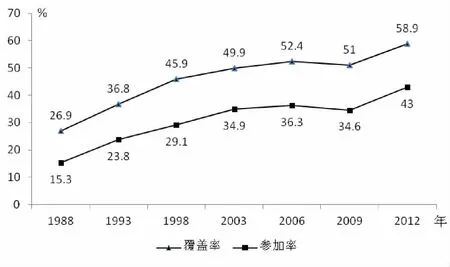

美國雇員福利研究院(Employee Benefit Research Institute,EBRI)自1988年的7次退休計劃參加及收入情況調查數據顯示,雇主發起稅收遞延養老金計劃的發起率穩步提升,雇員覆蓋率和雇員參加率均穩步增加。稅收遞延養老金計劃的雇員覆蓋率從1988年的不足30%提高至2012年的59%,雇員參加率從1988年的15%提高至2012年的43%(見圖1)。2009年之后覆蓋率和參加率增速均有所增加,這可能與2010年推行自動加入機制有關,由于個人天性中存在惰性,被自動加入的雇員選擇退出的比例相對較小,從而使得參加率加速上升。美國投資行業協會(Investment Company Institute,ICI)2015年報告顯示,2014年美國有57%的家庭持有稅收優惠的DC型雇主發起養老金計劃,較2012年取得較大進展[5]。

圖1 1988 2012年七次收入調查顯示的稅收遞延繳費計劃覆蓋率和雇員參加率[6]

(二)提前領取養老金人員比例較小,多數選擇在70.5歲開始申領養老金

為了保障養老金主要用于退休生活,幾乎所有稅收遞延養老金計劃均對提前領取和過度積累行為進行稅收懲罰,在59.5歲之前提前領取,領取額加征10%附加稅,若在70.5歲后還沒有開始申領養老金或申領額低于最低必須領取額(RMD),低于的部分加征50%附加稅。這兩項懲罰稅的實施使絕大部分個人選擇在60歲后申領養老金,提前領取率不到10%。即便60歲以上個人中也有80%選擇在70歲開始按照RMD申領養老金。ICI對尚未退休或已退休但尚未申領養老金的個人進行申領意愿調查顯示,69%的個人聲稱不在70.5歲之前申領養老金[5]。

(三)補充養老金和基本養老金功能分離,有效發揮了基本養老金對中低收入群體的目標定位作用和補充養老金對中高收入群體的補充作用

從退休收入總體構成來看,盡管社會保障依然是退休收入的主要來源,但養老基金或年金收入在退休收入中的份額有所增加,私人部門和公共部門養老金計劃的退休收入占總退休收入的比重從1975年的19%上升到2013年的27%。總體看來,養老金計劃雖然取得一定成績,發展速度似乎并不理想。但若按收入水平將收入群體分成五等分,深入分析不同層次收入群體的退休收入結構,就可發現社會保障基本養老金和補充養老金計劃的功能進行了分離,社會保障基本養老金更好發揮了目標定位作用,更大保障了較低收入群體的退休收入,而雇主發起計劃對較高收入群體的退休收入替代率實現起到了較好的補充作用。ICI 2014年研究發現,2013年較低收入層次人群近90%收入來自社會保障基本養老金和財政補貼,隨著收入水平增加,社會保障基本養老金和財政補貼所占份額逐漸下降,中等收入人群、中高等收入人群和最高20%收入人群依次為80%、60%和33%。私人部門和政府部門養老金或年金所占份額則隨收入水平上升而增加,最低20%收入的群體和最高20%收入群體所占份額分別為4%和43%。詳見表4。

跨期來看,1975年和2013年社會保障和財政補貼所占份額沒有下降,甚至中低收入人群還有所上升。但對中高收入人群而言,相較1975年,2013年私人部門和政府部門養老金或年金所占份額取得了較快發展,中高收入群體和最高20%收入群體所占份額分別增加了6個百分點和11個百分點(見表4)。

五、對優化我國企業年金稅收優惠政策的啟示

(一)允許多種稅收優惠模式并存,給予個人自由選擇權

表4 1975與2013年退休收入來源占總收入百分比[7]

稅收遞延政策使當期繳費遞延至年金領取階段納稅,可以提高當期收入水平,能較好激勵多數雇員參加補充養老保險。但是,對于低收入群體而言,因其當期不納個稅或稅率較低,當期繳費免稅對其沒有吸引力,若其對未來收入預期比較樂觀,則極可能認為其退休時面臨較高邊際稅率,稅收遞延反而會加重其稅收負擔,此時稅收遞延反而會降低其參加補充養老金計劃的積極性。反而,當期繳費不免稅,投資和待遇領取階段免稅的TEE型稅收優惠模式可能更受歡迎。同理,那些對投資收益有良好預期,認為未來收入將有大幅提高的人群,TEE模式更適于激勵他們參加補充養老保險的積極性。美國自上世紀40年代開始就實行了稅收遞延優惠模式,補充養老金計劃取得較好發展,但仍有部分人群享受不到稅收優惠收益,后來引入了TEE型羅斯計劃,擴大了稅收優惠政策的覆蓋范圍。

我國企業年金目前采取EET稅收遞延模式,一方面使目前收入尚未進入個稅起征點或低稅率員工享受不到和享受優惠極小,無法調動其參加企業年金積極性。此外,EET稅收遞延模式與當前分項所得稅制相沖突,TEE模式相對更適合該所得稅制。允許多種稅收優惠模式共存,有助于提高制度的匹配性,也更容易調動個人參加企業年金的積極性。

(二)允許企業年金單位繳費全部稅前扣除,提高個人繳費免稅上限

企業年金本質上是用人單位的一種遞延薪酬,單位繳費理應視為單位薪酬支出的一部分。根據《企業所得稅法實施條例》,企業發生的合理薪金支出準予稅前扣除。目前企業年金單位繳費在職工工資總額5%以內的部分可以稅前扣除,超出部分應計稅。由于兩方面原因:首先,心理上由于個人更偏好當期收入;其次,政策上延期薪酬給企業帶來更大稅收負擔,在目前稅收優惠政策下,若企業考慮調整薪金支出,必然優選當期薪酬而非企業年金這樣的延期薪酬。要提升第二支柱企業年金參與率,稀釋第一支柱基本養老金的財務壓力,保障老年人未來收入,只有讓企業切身感受建立企業年金比不建立更合算,才能真正調動企業建立企業年金計劃的積極性。要實現這一目標,首先要做到單位繳費可以全部稅前扣除。當然,為了避免出現富人俱樂部,可以對單位繳費設置繳費金額上限。

從個人稅收優惠角度看,目前企業年金稅收優惠政策規定在個人計稅收入4%以內的繳費可以稅前扣除,超出部分應計稅。相當于個人若打算向企業年金多繳費,則4%以上的多出部分將受到雙重征稅(繳費階段和領取階段),相當于遭受稅收懲罰,這不利于提高個人繳費積極性,難以讓企業年金真正發揮養老收入的補充作用。美國采取對繳費額而非繳費比例設置免稅上限,并且設置的繳費額上限較高,甚至高達平均收入水平。當個人認為稅優政策使遞延收入較當期收入更有利,更愿意通過增加當前繳費的形式購買退休后的收入保障時,如此設置的好處在于,中低收入群體可以根據自己需要和能力確定繳費金額,且不受免稅金額上限的限制,高收入群體則需控制為了獲得稅優收益而向企業年金進行高額繳費。這一方面可以提高中低收入群體繳費積極性,另一方面又可降低因稅收優惠使低收入群體向高收入群體補貼的情形。

(三)弱化對提前退休的行政干預,引入稅收獎懲等經濟干預措施

企業年金待遇水平與繳費和投資積累年限以及賬戶資產積累金額直接相關,繳費和投資積累年限越長,賬戶積累金額越多,未來企業年金的替代率就會越高,分擔基本養老保險制度負擔的能力就會越強。企業年金與基本養老金一樣均為退休之后方可領取,但由于當前我國法定退休年齡較低,繳費和投資積累年限相對較短,這既會導致繳費積累不足還會投資管理公司的投資決策行為,不利于長期投資收益的實現。

可以參考美國的彈性退休制度,規定合理的提前、正常和最遲退休年齡,正常退休者可依據計發公式獲得全額待遇,提前退休或延遲退休是按一定比例扣減或增加待遇,若在規定的提前退休年齡之前退休,則再加征一定比例懲罰稅。該方案可使退休決策成為個人自主選擇,通過市場手段約束提前退休行為,有助于提高政策接受度。

[參考文獻]

[1]鄭偉.美國 TSP 計劃及其對中國機關事業單位職業年金制度的借鑒啟示[J].經濟社會體制比較,2015,(1):152-160.

[2]Department of the Treasury Internal Revenue Service. Publication 575 Pension and Annuity Income[EB/OL].

https://www.irs.gov/pub/irs-pdf/p575.pdf,2017-12-01.

[3]Department of the Treasury Internal Revenue Service. Publication 524 Credit for the Elderly or the Disabled [EB/OL]. https://www.irs.gov/pub/irs-prior/p524-2016.pdf,2017-12-01.

[4]United States Department of Labor. National Compensation Survey 2015: Health and Retirement Plan Provisions in Private Industry in the United States[EB/OL]. https://www.bls.gov/ncs/ebs/detailedprovisions/2015/ownership/private/ebbl0058.pdf,2017-12-01.

[5]Investment Company Institute. 2015 Investment Company Fact Book: A Review of Trends and Activities in the U.S. Investment Company Industry [EB/OL]. https://www.ici.org/pdf/2015-factbook.pdf,2017-12-01.

[6]Craig Copeland.Retirement Plan Participation: Survey of Income and Program Participation (SIPP) Data[EB/OL].https://www.ebri.org/publications/notes/index.cfm?fa=notesDisp&content-id=5256,2017-12-01.

[7]Investment Company Institute. A Look at Private-Sector Retirement Plan Income after ERISA[EB/OL]. https://www.ici.org/pdf/per20-07.pdf,2017-12-01.