財政分權對經濟增長的倒U型效應研究

——基于中國的實證

2018-04-09 01:27:04黃險峰周美彤

重慶理工大學學報(社會科學) 2018年3期

黃險峰,周美彤

(遼寧大學 經濟學院, 遼寧 沈陽 110036)

一、引言

財政是國家治理的基礎和支柱,對一國的經濟增長至關重要。而合理化的政府間財政關系更是其中不可缺少的方面。以財政分權理論為指導,1994年我國進行了分稅制的財政體制改革。經過20多年的發展,我國政府間的財政關系得以理順和完善。對于財政分權與經濟增長的關系的研究,龔六堂、鄒恒甫通過建立兩部門政府(中央政府和地方政府)模型,擴展了Brro的內生經濟增長模型,在財政分權的視角下,論證了政府稅收、轉移支付與經濟增長的關系。殷德生借鑒Baroo、Davoodi和Zou的理論,將Cobb-Douglas生產函數模型中的人均產量設置為人均私人資本、中央政府人均投資以及地方政府人均投資的函數,利用內生增長模型,通過構建最優財政分權模型求出了增長最大化的財政分權水平并通過實證檢驗了中國的財政分權與經濟增長的關系。他們均認為我國財政分權與經濟增長負相關[1-2]。林毅夫、劉志強以邊際分成率作為衡量財政分權的指標,通過檢驗省級面板數據來探討中國1980年代以來的財政分權對人均GDP的增長率的作用。沈坤榮、付文林將勞動和技術因素引入巴羅的模型中,并將人力資本、市場發育程度、預算外收支引入省級的計量經濟模型中來分析中國的財政分權對地區經濟增長的影響。他們都認為財政分權促進了經濟增長[3-4]。張晏、龔六堂在Zhang和Zou與Lin和Liu模型的基礎上,將預算內本級財政收入、預算內本級財政支出、扣除凈轉移支付的財政支出、預算內外總收支作為度量財政分權的指標,實證分析1986—2002年中國財政分權與經濟增長的關系,并且指出分稅制改革以來地區間的財政分權具有跨時和跨地區的差異。胡書東在《經濟發展中的中央與地方關系》一書中指出,從計劃經濟到市場經濟的整個轉型過程中,財政分權對經濟增長的貢獻不顯著,并通過定量分析來研究財政分權對中國改革的績效。這些學者一致認為財政分權與GDP增長之間不存在明顯的相關關系[5-6]。喬寶云、徐永勝從研究財政分權度的衡量方式這個角度入手,實證研究中國的財政分權的影響、王紹光則認為分權應該具有底限。劉金濤、楊君、曲曉飛實證求出了最優的財政分權度為66.7%。宋玉華、林治乾、孫澤生在Devarajan、Swaroop和Zou模型的基礎上通過建立最優的財政分權模型來研究財政分權與經濟增長的關系。通過實證來檢驗中國的財政分權效率。這些研究者認為財政分權與經濟增長不是單純的線性關系,而是存在最優的財政分權度[7-10]。

本文正是以最優的財政分權度為切入點,利用我國1978—2015年的數據,用地方財政支出占總財政支出的比重作為衡量財政分權的指標,建立理論模型,運用最優控制理論中的漢密爾頓函數分析財政分權對經濟增長的影響。

二、理論模型的建立

借鑒Zou[3]、龔六堂等[1]、殷德生[2]的數學模型,建立政府部門、代表性廠商、代表性消費者的最優函數模型,并求出使人均產出增長率最大化的地方政府支出與總財政支出的比即最優分權度。

(一)政府部門

假設G=πY,G1=π1G,G2=π2G

其中:π、π1、π2分別為公共支出占國內生產總值的比重、中央政府支出、地方政府支出占公共支出的比重。G1+G2=G,G為公共資本支出,G1為中央政府的支出,G2為地方政府的支出。

(二)代表性廠商

假設Cobb-Douglas生產函數:

(1)

其中,b、f分別為中央政府支出的彈性和地方政府支出的彈性。

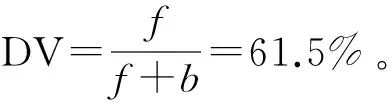

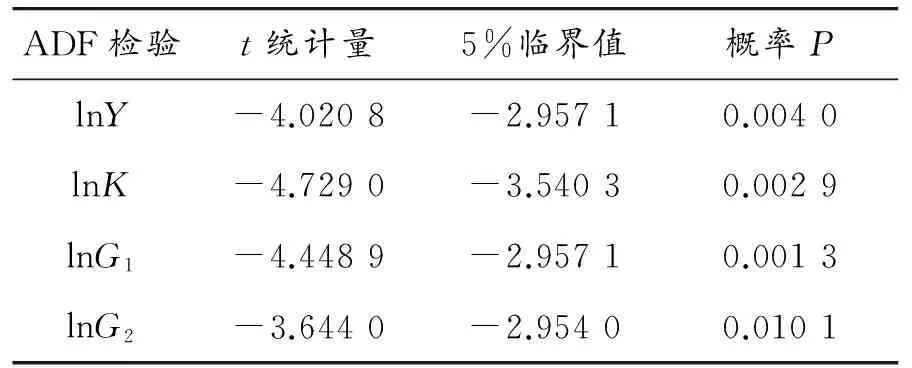

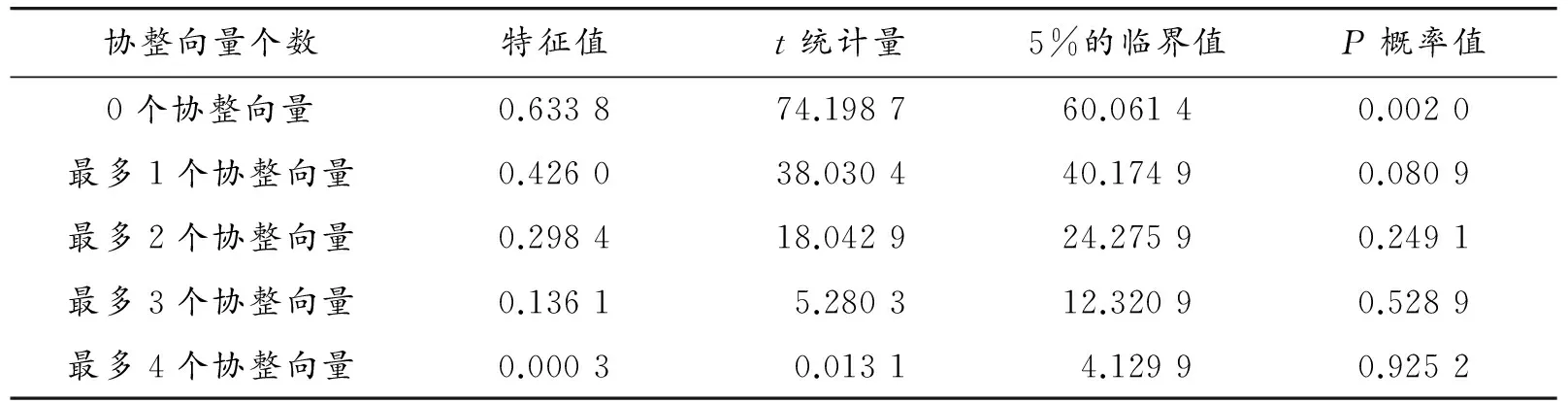

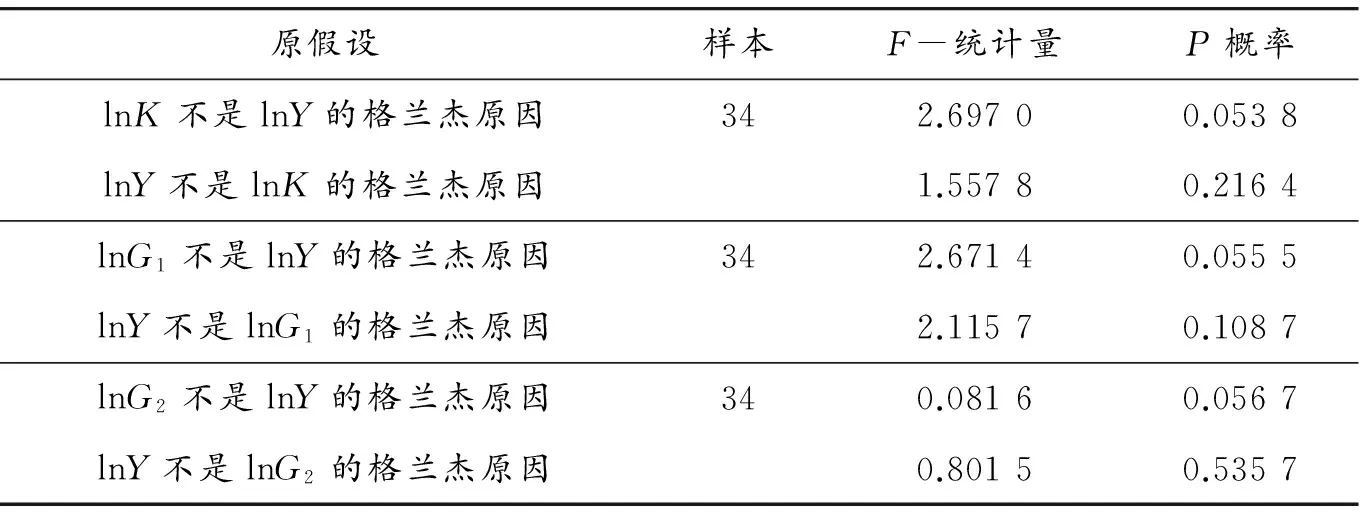

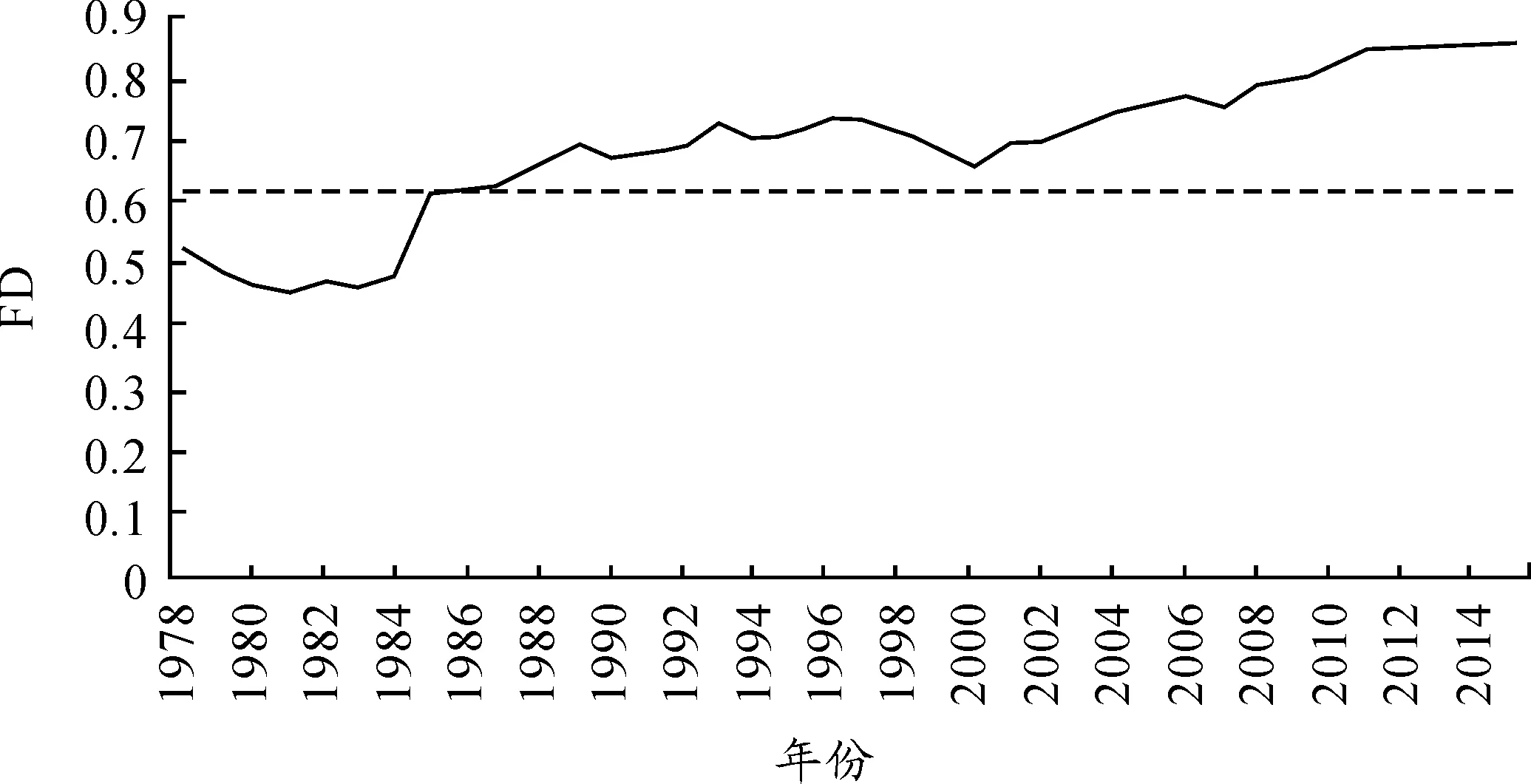

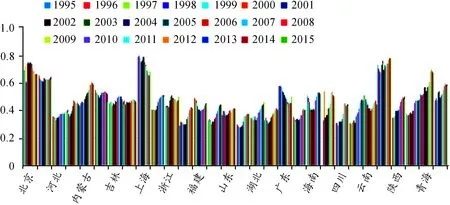

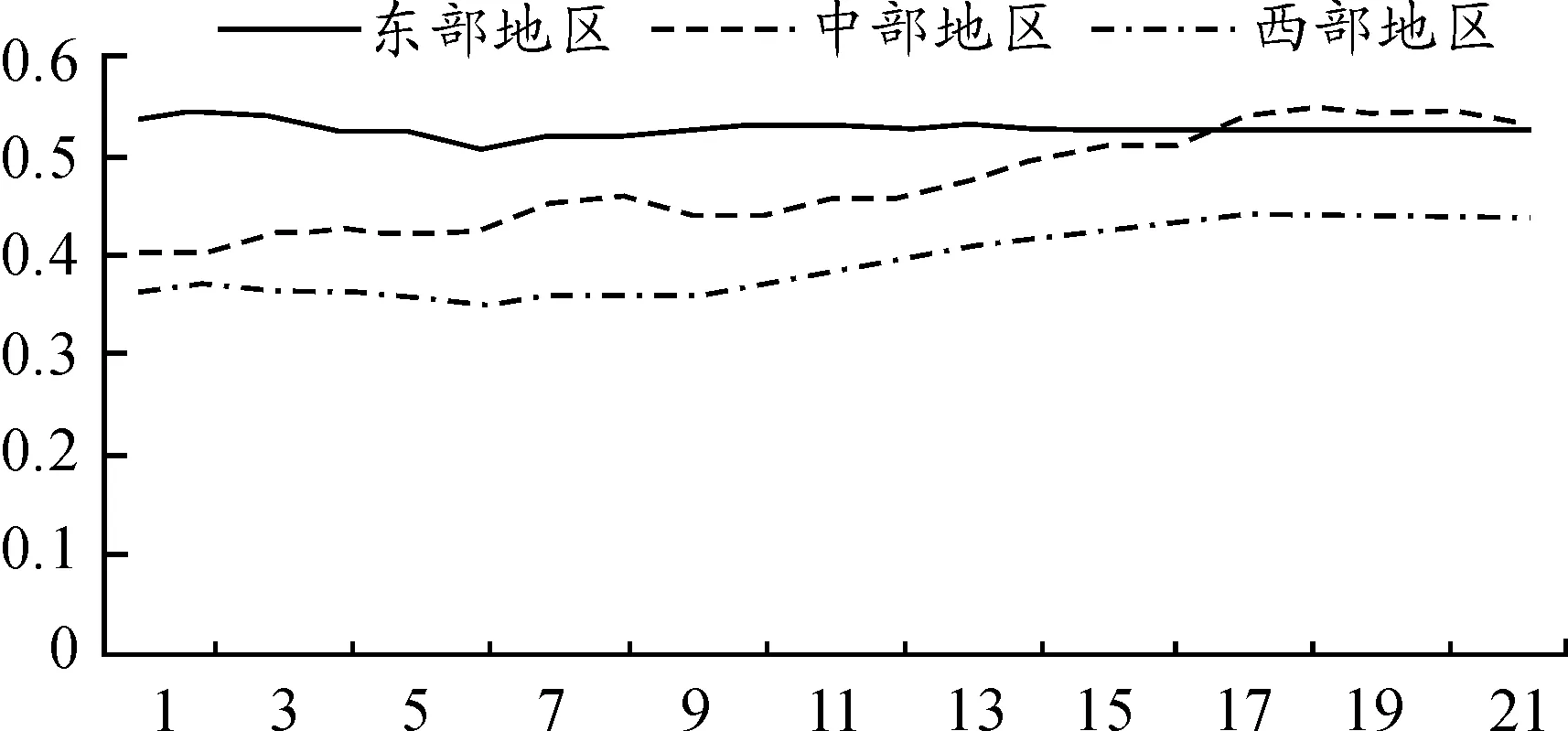

假設0 (2) 將t=1/G代入式(1),有: Y/G=(K/G)a(G1/G)b(G2/G)f (3) 采用拉姆齊模型構建代表性消費者模型: (4) 其中:Ct為時間t的家庭的消費量,p為貼現率。 采用標準的拉姆齊函數模型: (5) 其中:e>0,邊際效用彈性為-e。 于是,消費者的動態預算約束條件為: (6) 求解上述問題的最大化的解,構建漢密爾頓方程: (7) 式(7)的一階條件為: (8) (9) 綜上所述,財政分權與經濟增長不是簡單的線性相關關系,而是呈現倒U型,財政分權對經濟增長的貢獻是先遞增再遞減。存在一個財政分權關于經濟增長的最大值,即最優的財政分權點,這個最優的財政分權度與地方政府支出彈性有關。對于分權化改革來講,在改革的初期,財政分權對經濟增長的作用是很大的,而且較為明顯。當財政分權達到一定程度,進一步的分權對經濟影響可能會減弱,甚至會阻礙經濟的增長。然而,最優分權度只是理論的假設,在實踐中是無法確切地找到這樣的點的。換句話說,這樣的最優分權度實際上是很難劃分和測度的。所以說,對最優分權度的計算只是一個理論上不十分準確的估計。 1.一般分析 利用Cobb-Douglas生產函數: (10) 并對式(10)求對數,函數變為: lnY=alnK+blnG1+flnG2 (11) 對式(11)左右兩邊求導數,函數變為: (12) 選取1978—2015年這38年的相關數據,數據來源于《2015年國家統計年鑒》。由于1994年國家實行分稅制改革,所以引入虛擬變量DV,當1978—1993年,DV=0,當1994—2015年,DV=1。 回歸函數模型為: (13) 進行多元變量的回歸,求出結果: lnY=0.752 lnK+0.037 lnG1+0.059 lnG2 (14) (4.7)(2.21)(1.13) 2.平穩性檢驗 表1 穩定性檢驗結果 由于經濟增長對資本存量、地方政府占比、中央政府占比具有正向的相關關系,所以選用帶常數項和趨勢項的模型進行檢驗。利用ADF法檢驗模型的平穩性,在該檢驗下,如果拒絕原假設,則表明數據是平穩的(表1)。 由表1可以看出,lnY、lnk、lnG1、lnG2均在5%的顯著性水平下拒絕了存在單位根的原假設,因此所有數據都是平穩的,滿足進行協整檢驗的前提條件。 3.協整關系檢驗 對lnY和lnK、lnG1、lnG2建立如下協整回歸模型:lnY=alnK+blnG1+flnG2+μ,采用OLS法對上述模型進行估計,寫成方程形式:lnY=0.752 lnK+0.059 lnG1+0.037 lnG2。采用模型對其殘差序列進行平穩性檢驗:Δμt=a+wμt-1+ε,檢驗結果如表2所示。 表2 協整檢驗結果 從表2可以得出,殘差序列協整檢驗的ADF t檢驗值小于10%臨界值,說明序列lnY、lnK、lnG1、lnG2之間存在長期的協整關系。 4.格蘭杰因果檢驗 從表3可見,在10%的顯著性水平下拒絕了lnK不是lnY的格蘭杰原因,說明lnK是lnY的格蘭杰原因,同時也拒絕了lnG1、lnG2不是lnY的格蘭杰原因,從而說明lnK、lnG1、lnG2是lnY的格蘭杰原因。 表3 格蘭杰因果檢驗結果 5.脈沖響應結果分析 根據圖1所示,X1表示lnK,Y表示lnY,X2表示lnG1,X3表示lnG2。其中,lnK表示資本存量的對數,lnG1表示中央政府投資的對數,lnG2代表地方政府投資的對數,lnY代表經濟增長的對數。從圖1可以看出,對資本存量施加1個標準單位的沖擊,首先對經濟增長有著1個正向影響,這種影響持續到第2期達到最大,之后這種影響逐漸減小,在第3期之后逐漸變為負向影響。同樣對中央政府投資施加1個標準單位的沖擊,首先對經濟增長有著1個正向影響,這種影響持續到第3期達到最大,之后這種影響逐漸減小,在第5期之后逐漸趨近于零。對地方政府投資實施1個標準單位的沖擊,首先對經濟增長有著1個正向影響,這種影響持續到第2期達到最大,之后影響逐漸減小,在第4期之后逐漸趨向于零。 圖1 lnY對lnG1、lnG2、lnK的脈沖響應函數 圖2 1978—2015年中國總體財政分權度及最優分權度 如圖2所示,自1978年以來,中國總體的財政分權度在最優財政分權度的左側,而后達到最優分權度,隨之到達最優財政分權度的右側,也就是說,中國的財政分權對中國經濟增長的影響呈現倒U型。1995年以后,中國的財政分權度一直處于70%左右,處于最優財政分權度的右側,財政分權程度過高,阻礙了我國經濟的增長。 從圖2可以看出,中國財政分權的最低點是1981年,這是因為在1978—1981年中國財政實行統收統支的制度,地方財政擁有一定的自主權。自1981年中國財政實行包干制體制后,地方財政的自主選擇權逐步擴大,7年間(1981—1987年)財政分權呈現明顯的上升態勢。財政包干制將政府職能和私人部門很好地分離,地方政府可以通過地方稅收來獲得財政收入,并且中央政府允許地方政府上解部分收入后留存剩余收益,這在很大程度上調動了地方政府擴大財政收入的積極性。1988年中國實行財政承包制體制,其中包括固定撥款、固定分成率等。財政承包制進一步導致了高度的財政分權以及整體財政支出占比的下降。 圍繞中央政府與地方政府的稅收收入的重新劃分,也為了擴大中央財政在總體財政的比重以及財政收入在整個GDP的比重,1994年我國進行了分稅制改革。這一時期的財政分權度基本維持在70%以上,在最優財政分權度的右側,阻礙了經濟的增長。2013年開始,中央政府推行營業稅改增值稅的財政體制改革,通過財政放權的方式推動了經濟結構的調整和經濟增長。此后至今的財政分權度維持在80%的水平上,達到了高度的財政分權。 圖3 1995—2015年我國31省的財政分權度 如果將財政分權度設置在[0 1]。根據圖3所示,上海、北京、天津、江蘇、廣東、浙江處于[0.5 0.8],屬于高度分權;福建、遼寧、山東、重慶、山西、海南、內蒙古、陜西、湖北、江西、河北、安徽、四川、吉林等省份處于[0.4 0.5],屬于中度分權;新疆、湖南、河南、云南、貴州、寧夏、廣西、黑龍江、甘肅、青海處于[0.3 0.4],屬于低度分權。 按照嚴冀對三大地區的劃分標準,將31個省份劃分為東、中、西部三大地區*東部地區:北京、天津、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南;西部地區:四川、重慶、云南、貴州、陜西、甘肅、青海、西藏、寧夏、新疆;中部地區:吉林、黑龍江、河北、內蒙古、山西、廣西、河南、湖南、湖北、安徽、江西。,1995—2015年東、中、西部三大地區內各省的財政分權度的平均值如圖4所示。 圖4 1995—2015年東、中、西部三大地區的平均財政分權度 由圖4可知,自分稅制改革以來,東部地區的財政分權度一直處于0.5~0.6的中度財政分權水平上,并呈現略微下降的趨勢。這是由于分稅制改革以后,國家向上集中了中央的財權。為了彌補地方政府收入的損失,中央加大了對地方政府的轉移支付,并允許地方政府加大預算外收入。這兩項收入水平很高,盡管地方政府的事權不斷擴大,但是轉移支付和預算外收入彌補了地方政府的事權損失,實際上提高了財政分權水平。加之東部沿海地區本身的經濟發展程度就很高,所以東部地區財政分權度一直處于中高度的分權水平上。由于分稅制改革的不斷推進,中央政府實行了簡政放權、不斷轉變政府職能,不斷地將事權下放給地方政府,在財權不及事權增長的速度時,分權程度略微下降。中部地區的財政分權度從0.4的水平上升到0.5以上,中部地區相對于東部地區沒有那么多的地區優勢,預算外支出要低于東部地區,即使國家加大轉移支付力度,相較于東部地區,分權程度仍然較低。隨著西部大開發和“一帶一路”倡議的推進,西部地區得益于國家對西部的扶持,財政分權水平呈現逐年上升的態勢。西部地區的財政分權度處于[0.3 0.5],屬于低度偏下的分權水平。東、中、西部三大地區的平均財政分權度都處于相對平穩的狀態,并沒有出現較大范圍內的波動,并且三大地區的財政分權度漸漸趨同。這說明我國多年的經濟高增長保證了國家的財力,實現了各個地區財政均等化發展。 本文從財政分權的角度入手,運用數學模型,證明了財政分權與經濟增長呈現倒U型的關系,利用理論模型中的生產函數,建立回歸模型,求出中國的最優財政分權度為61.5%,從而說明我國財政分權呈現倒U型。通過研究分稅制改革以來的各省分權度,說明我國東、中、西部財政分權整體趨同,并且我國的東部地區財政分權水平最高,中部最低。 針對本文的研究結論,提出以下的政策建議: 第一,財政分權并不是無止境的,它具有底限。針對我國目前整體財政分權度過高的情況,應該將重點放在內部結構的調整上。緩和不同省份的分權水平的差距,實現省際之間財政分權度的帕累托改進。針對東、中、西部三大地區財政分權度的漸進趨同和長期均衡的現狀,用發展的眼光看待分權化改革的后續效應。 第二,針對中西部地區的平均分權度徘徊在中度偏下的情況,應該加大財政支持力度,縮小東、中、西部的收入差距。將財政適當放權到省級及基層政府,緩解地方政府的事權與財權、財力不匹配的現狀,同時避免財政分權可能帶來的腐敗和重復建設問題。 第三,隨著“營改增”的深入推進,地方稅收向中央進一步集中,造成地方主體稅空缺,使得本已負荷過重的地方政府的財政收入更加雪上加霜,地方政府出現了債務危機。所以,應當構建以財產稅和消費稅為主體的地方稅收體系,落實地方政府的主體稅種,穩定和提高地方政府收入,從而緩解地方政府的債務危機。 參考文獻: [1]龔六堂,鄒恒甫.多級政府框架下的稅收理論[J].中國科學基金,2002(5):292-297. [2]殷德生.最優財政分權與經濟增長[J].世界經濟,2004(1):62-71. [3]ZOU H F.Dynamic effects of federal grants on local spending[J].Journal of Urban Economics,1994,36:98-115. [4]林毅夫,劉志強.中國的財政分權與經濟增長[J].北京大學學報(哲學社會科學版),2000(4):5-17. [5]沈坤榮,付文林.中國的財政分權制度與地區經濟增長[J].管理世界,2005(1):31-39. [6]張晏,龔六堂.分稅制改革、財政分權與中國經濟增長[J].經濟學,2005(1):75-108. [7]胡東書.經濟發展中的中央與地方關系——中國財政制度變遷研究[J].上海:上海人民出版社,2001:155. [8]徐永勝,喬寶云.財政分權度的衡量:理論及中國1985—2007年的經驗分析[J].經濟研究,2012(10):4-13. [9]王紹光.分權的底限[M].北京:中國計劃出版社,1997:20. [10] 劉金濤,楊君,曲曉飛.最優財政分權度與我國經濟增長的關系研究[J].財經問題研究,2007(6):82-85. [11] 宋玉華,林治乾,孫澤生.最優財政分權與中國經濟增長[J].浙江大學學報(人文社會科學版),2008(4):64-72. [12] 黎精明.對中國財政分權度的研究[J].財經理論與實踐,2009(5):86-91. [13] 徐國祥,龍碩,李波.中國財政分權度指數的編制及其與增長、均等的關系研究[J].統計研究,2016(9):36-46.(三)代表性消費者

(四)求解

三、對中國財政分權度的實證研究

(一)回歸模型的建立

(二)我國總體的財政分權度分析

(三)各省以及東、中、西部三大地區的財政分權度分析

四、研究結論及政策建議

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

光學精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年6期)2016-05-04 03:42:05

核科學與工程(2015年4期)2015-09-26 11:59:03