我國長三角地區港口經濟運行情況2017年回顧及2018年展望

2018-04-03 08:26:36上海組織港管理委員會辦公室

集裝箱化 2018年2期

上海組織港管理委員會辦公室

1 2017年世界經濟貿易發展回顧

2017年,世界經濟增長率由此前的持續下降轉為明顯回升,勞動力市場持續改善,物價水平溫和上升,大宗商品價格有所上漲,國際貿易增速加快。國際貨幣基金組織于2018年1月22日發布的《世界經濟展望》指出,按購買力平價計算,2017年世界經濟增長約3.7%,比上年上升0.5個百分點,其中:發達經濟體國內生產總值增長2.2%,比上年上升0.5個百分點;新興市場和發展中經濟體國內生產總值增長4.6%,比上年上升0.3個百分點。此外,根據世界貿易組織公布的數據,全球貨物出口總額從2014年第四季度開始呈現下降趨勢,2016年第四季度恢復增長,2017年延續增長趨勢。國際貿易量價齊升是2017年世界經濟發展的重要亮點之一,也是主要國家和地區經濟復蘇帶動世界經濟繁榮的重要表現。國際貨幣基金組織認為,此輪世界經濟增長基礎廣泛,特別是歐洲和亞洲地區經濟出現令人驚喜的顯著增長。目前世界經濟的周期性上升為深化改革提供了理想時機。在此背景下,各大經濟體面臨的重點工作包括:實施結構性改革,以提高潛在產出;擴大經濟增長的包容性;加強多邊合作,確保世界經濟持續復蘇。

2 2017年我國及長三角地區經濟貿易發展回顧

2.1 經濟發展回顧

2017年,由于我國采取積極的財政政策,加之新發展理念實踐和供給側結構性改革初見成效以及外需回暖,我國經濟運行呈現穩中向好的態勢:就業情況良好,物價水平穩定,國際收支改善,整體形勢好于預期。從經濟總量來看,2017年我國實現國內生產總值827 123億元(人民幣,下同),按可比價格計算,比上年增長6.9%,增幅連續6年下滑后首次回升。分產業看:第一產業增加值65 468億元,比上年增長3.9%;第二產業增加值334 623億元,比上年增長6.1%;第三產業增加值427 032億元,比上年增長8.0%。2017年第四季度,國際貨幣基金組織和世界銀行先后上調中國經濟增長預期。聯合國日前發布的《2018年世界經濟形勢與展望》指出,中國對2017年世界經濟增長的貢獻度約為1/3。

2017年,長三角地區以實施五大發展行動計劃為總抓手,踐行新發展理念,深入推進供給側結構性改革,著力促進實體經濟發展,實現經濟穩中有進、穩中向好。江蘇、浙江、安徽、上海三省一市共完成國內生產總值195 321.7億元,按可比價格計算,比上年增長8.1%,高出全國經濟增長率1.2個百分點,經濟總量占全國的比重為23.6%。

2017年,上海市經濟運行穩中向好且總體好于預期,創新驅動發展和經濟轉型升級的成效進一步顯現。全市實現國內生產總值30 133.9億元,按可比價格計算,比上年增長6.9%,其中:第一產業增加值99.0億元,比上年下降9.5%;第二產業增加值億元,比上年增長5.8%;第三產業增加值億元,比上年增長7.5%,占全市國內生產總值的比重為69.0%,比上年下降1.5個百分點。

2017年,江蘇省以供給側結構性改革為主線,經濟運行總體穩中向好。全省實現國內生產總值億元,按可比價格計算,比上年增長7.2%,其中:第一產業增加值億元,比上年增長2.2%;第二產業增加值億元,比上年增長6.6%;第三產業增加值億元,比上年增長8.2%。

2017年,浙江省著力打造的信息經濟呈現快速增長態勢,成為經濟創新發展的新動能和新引擎。全省實現國內生產總值億元,比上年增長7.8%,其中:第一產業增加值億元,比上年增長2.8%;第二產業增加值億元,比上年增長7.0%;第三產業增加值億元,比上年增長8.8%,第三產業對國內生產總值增長的貢獻率為57.0%。值得一提的是,2017年浙江省信息經濟核心產業增加值達到億元,比上年增長16.7%,占全省國內生產總值的比重為9.4%。

2017年,安徽省深入推進供給側結構性改革,著力促進實體經濟發展,實現經濟穩中有進、穩中向好。全省實現國內生產總值億元,按可比價格計算,比上年增長8.5%,其中:第一產業增加值億元,比上年增長4.0%;第二產業增加值億元,比上年增長8.6%;第三產業增加值億元,比上年增長9.7%。安徽省經濟增長速度繼續居長三角地區之首。

2.2 外貿發展回顧

在世界經濟溫和復蘇和國內經濟穩中向好的背景下,2017年我國外貿進出口總額持續增長。據海關統計,2017年我國實現貨物貿易進出口總額27.79萬億元,比上年增長14.2%,扭轉此前連續2年下降的局面,其中:出口總額15.33萬億元,比上年增長10.8%;進口總額12.46萬億元,比上年增長18.7%;貿易順差2.87萬億元,比上年收窄14.2%。總的來看,2017年我國外貿進出口主要呈現以下特點。

(1)進出口總額逐季提升,同比增幅趨緩。2017年,我國季度進出口總額分別為第一季度6.17萬億元,第二季度6.91萬億元,第三季度7.17萬億元,第四季度7.54萬億元,同比分別增長21.3%、17.2%、11.9%和8.6%。

(2)一般貿易進出口總額增長較快且比重上升。2017年我國一般貿易進出口總額為15.66萬億元,比上年增長16.8%,占我國外貿進出口總額的比重為56.4%,比上年提升1.3個百分點,表明我國貿易方式結構有所優化。

(3)與主要貿易伙伴間的進出口貿易同步增長,與部分“一帶一路”沿線國家間的進出口貿易增勢較好。2017年,我國與歐盟、美國和東盟等三大貿易伙伴間的進出口總額分別比上年增長15.5%、15.2%和16.6%,我國與上述三大貿易伙伴間的進出口總額合計占我國外貿進出口總額的41.8%。同期,我國與俄羅斯、波蘭和哈薩克斯坦等國家間的進出口總額分別比上年增長23.9%、23.4%和40.7%,增幅均高于我國外貿進出口總額的總體增幅。

(4)民營企業進出口總額增長且比重提升。2017年我國民營企業進出口總額為10.70萬億元,比上年增長15.3%,占我國外貿進出口總額的比重為38.5%,比上年提升0.4個百分點,其中:出口總額7.13萬億元,比上年增長12.3%,占我國出口總額的比重為46.5%,出口份額提升0.6個百分點,繼續保持首位;進口總額3.57萬億元,比上年增長21.8%。

(5)中西部地區和東北三省進出口總額增幅高于全國整體增長水平,區域發展協調性增強。2017年,我國西部十二省市外貿進出口總額增幅為23.4%,超過全國增幅9.2個百分點;中部六省市外貿進出口總額增幅為18.4%,超過全國增幅4.2個百分點;東北三省外貿進出口總額增幅為15.6%,超過全國增幅1.4個百分點。

(6)機電產品、傳統勞動密集型產品仍為出口主力。2017年我國機電產品出口額為8.95萬億元,比上年增長12.1%,占我國出口總額的比重為58.4%,其中:汽車出口額增長27.2%,計算機出口額增長16.6%,手機出口額增長11.3%。同期傳統勞動密集型產品出口額為3.08萬億元,比上年增長6.9%,占我國出口總額的比重為20.1%。

(7)大宗商品進口量價齊升。2017年我國大宗商品進口情況如下:進口鐵礦石10.75億t,比上年增長5.0%;進口原油4.2億t,比上年增長10.1%;進口大豆9 554萬t,比上年增長13.9%;進口天然氣6 857萬t,比上年增長26.9%;進口成品油2 964萬t,比上年增長6.4%;進口銅469萬t,比上年減少5.2%。同期我國大宗商品進口價格總體上漲9.4%,其中:鐵礦砂進口均價上漲28.6%,原油上漲29.6%,大豆上漲5.0%,天然氣上漲13.9%,成品油上漲25.3%,銅上漲28.0%。

2017年我國長三角地區實現外貿進出口總額億元,比上年增長18.8%,占全國外貿進出口總額的比重為36.5%,其中:上海市外貿進出口總額為32 238億元,比上年增長12.5%;浙江省外貿進出口總額為25 604億元,比上年增長15.3%;江蘇省外貿進出口總額為40 022億元,比上年增長19.0%;安徽省外貿進出口總額為3 632億元,比上年增長23.7%。

3 2017年我國長三角地區港口經濟運行

情況回顧

3.1 水路貨運量和水路貨物周轉量

2017年我國水路運輸總體平穩增長:完成水路貨運量66.57億t,比上年增長4.3%;完成水路貨物周轉量97 455億t km,比上年增長1.0%。

2017年長三角地區完成水路貨運量34.28億t,比上年增長7.6%,占全國水路貨運量的比重為51.5%,其中:上海市完成水路貨運量5.61億t,比上年增長14.0%;浙江省完成水路貨運量8.74億t,比上年增長10.6%;江蘇省完成水路貨運量8.57億t,比上年增長7.4%;安徽省完成水路貨運量11.36億t,比上年增長2.3%。

2017年我國長三角地區完成水路貨物周轉量億t km,比上年增長18.9%,占全國水路貨物周轉量的比重為45.4%,其中:上海市完成水路貨物周轉量24 175億t km,比上年增長27.6%;浙江省完成水路貨物周轉量8 225億t km,比上年增長3.3%;江蘇省完成水路貨物周轉量6 382億t km,比上年增長18.1%;安徽省完成水路貨物周轉量5 480億t km,比上年增長4.4%。

3.2 港口貨物吞吐量

2017年全國規模以上港口預計完成貨物吞吐量126.44億t,比上年增長6.4%,增幅較上年提升3.2個百分點,其中:沿海港口完成貨物吞吐量86.25億t,內河港口完成貨物吞吐量40.19億t。

2017年長三角地區主要港口完成貨物吞吐量45.14億t,比上年增長8.1%,占全國規模以上港口貨物吞吐量的比重為35.7%,其中:上海港完成貨物吞吐量7.51億t,比上年增長7.0%;浙江省主要港口完成貨物吞吐量13.63億t,比上年增長10.9%;江蘇省主要港口完成貨物吞吐量20.15億t,比上年增長7.9%;安徽省主要港口完成貨物吞吐量3.85億t,比上年增長2.7%。區域港口資源整合大大推進長三角地區港口群的生產效率提高,有力支撐21世紀海上絲綢之路倡議和長江經濟帶國家戰略的順利實施。與2016年相比,2017年長三角地區主要港口貨物吞吐量增幅明顯上升,其中:嘉興港由于獨山煤炭中轉碼頭進入試運行階段以及乍浦港區D6泊位和海鹽港區C5、C6泊位竣工通過驗收,貨物吞吐量增幅領跑長三角地區主要港口,達到29.5%;此外,湖州港、江陰港和合肥港等內河港口的貨物吞吐量增幅也超過20%(見圖1)。

3.3 港口外貿貨物吞吐量

2017年全國規模以上港口預計完成外貿貨物吞吐量40.02億t,比上年增長5.7%,其中:沿海港口完成外貿貨物吞吐量35.71億t,內河港口完成外貿貨物吞吐量4.31億t。

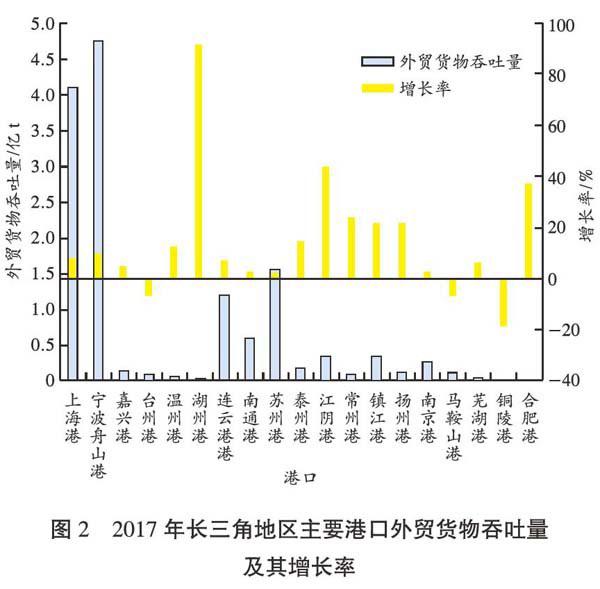

2017年長三角地區主要港口完成外貿貨物吞吐量13.90億t,比上年增長8.6%,占全國規模以上港口外貿貨物吞吐量的比重為34.7%,其中:上海港完成外貿貨物吞吐量4.11億t,比上年增長8.0%,經上海港進出的外貿貨物占上海市外貿物資的99%;浙江省主要港口完成外貿貨物吞吐量5.01億t,比上年增長9.8%;江蘇省主要港口完成外貿貨物吞吐量4.63億t,比上年增長8.3%;安徽省主要港口完成外貿貨物吞吐量0.15億t,比上年下降3.5%。受益于內河水網的不斷完善以及水水中轉推廣力度的加大,湖州港、江陰港、常州港、鎮江港、揚州港和合肥港等內河港口的外貿貨物吞吐量增幅超過20%,其中,湖州港外貿貨物吞吐量增幅高達92%(見圖2)。

及其增長率

3.4 港口集裝箱吞吐量

2017年全國規模以上港口完成集裝箱吞吐量TEU,比上年增長8.3%,其中:沿海港口完成集裝箱吞吐量20 985萬TEU,內河港口完成集裝箱吞吐量2 695萬TEU。

2017年長三角地區主要港口完成集裝箱吞吐量8 550.24萬TEU,比上年增長9.5%,占全國規模以上港口集裝箱吞吐量的比重為36.1%,其中:上海港完成集裝箱吞吐量4 023.25萬TEU(新增國際中轉集裝箱吞吐量近70萬TEU),比上年增長8.4%,上海港集裝箱吞吐量繼續保持世界首位,其服務“一帶一路”建設的能力進一步增強;浙江省主要港口完成集裝箱吞吐量2 721.47萬 TEU,比上年增長14.2%;江蘇省主要港口完成集裝箱吞吐量1 679.10萬TEU,比上年增長4.6%;安徽省主要港口完成集裝箱吞吐量126.42萬TEU,比上年增長18.29%。長三角地區主要港口集裝箱吞吐量總體保持良好的增長態勢:臺州港、湖州港、南通港、泰州港和合肥港的集裝箱吞吐量增幅均超過20%,其中,湖州港集裝箱吞吐量增幅高達71.5%(見圖3)。

4 2018年我國長三角地區港口經濟發展

形勢展望

自2016年中期以來,世界經濟周期性上升勢頭不斷加強。2017年全球約有120個經濟體(經濟總量占全球經濟總量的3/4)的經濟增長率比上年有所提升,這是自2010年以來涉及范圍最廣的全球經濟同步增長。2017年第四季度,世界經濟繼續保持強勁增長勢頭。在發達經濟體投資回升、亞洲制造業產出增長的支持下,世界貿易強勁增長。采購經理人指數顯示,未來制造業活動將加強,這與消費者信心指數的強勁表現一致。國際貨幣基金組織預計:2018年世界經濟增長率將達到3.9%,其中以中國和印度為代表的新興市場和發展中經濟體表現亮眼;2018年中國經濟將增長6.6%,仍是世界經濟發展的主要驅動力。

由于人民幣持續走強,2017年12月,我國出口相關指數呈現以下走勢:新增出口訂單指數環比回落0.4,達到48.3;出口經理人信心指數環比回落1.2,達到50.0;出口企業綜合成本指數環比上升0.4,達到20.5;中國外貿出口先導指數環比回落0.7,達到41.1,表明2018年第一季度我國出口面臨一定的回落壓力,但仍在高位運行。當前我國經濟已由高速增長階段轉向高質量發展階段,經濟運行總體平穩、穩中向好的態勢將在2018年延續下去。根據中國社會科學院發布的《經濟藍皮書:2018年中國經濟形勢分析與預測》,2018年我國國內生產總值將增長6.7%。

預計2018年全國規模以上港口貨物吞吐量將小幅上升,外貿貨物吞吐量將達到42億t,集裝箱吞吐量將達到2.5億TEU。2018年,上海國際航運中心建設各項工作將繼續全面、有序推進,長三角區域港口一體化將穩步推進,內河高等級航道將以高標準貫通,長三角地區港口集疏運體系將進一步完善。預計2018年長三角地區規模以上港口貨物吞吐量將達到46億t,外貿貨物吞吐量將達到15億t,集裝箱吞吐量將突破9 000萬TEU。2017年12月,上海港洋山深水港區四期全自動化集裝箱碼頭投入運營,年集裝箱通過能力達400萬TEU。隨著該碼頭正式投入使用,預計2018年上海港集裝箱吞吐量有望突破4 200萬TEU,繼續保持世界首位。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

今日農業(2022年14期)2022-09-15 01:44:56

機電設備(2022年2期)2022-06-15 03:20:38

民生周刊(2020年13期)2020-07-04 02:49:22

當代工人(2019年20期)2019-12-13 08:26:11

水上消防(2018年4期)2018-09-18 01:49:38

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

海洋世界(2016年12期)2017-01-03 11:33:00