研發投入增長、大股東減持與會計信息可靠性

——基于創業板上市公司的實證檢驗

2018-03-22 06:46:05□張琪

山西財稅 2018年1期

□張 琪

一、引言

對國家而言,在全球化的經濟背景下,全球范圍內的競爭焦點已經從資源和市場競爭轉向以自主創新為代表的創新能力競爭,創新已經成為內需擴大、產業升級、經濟發展方式轉變的重要引擎。創業板公司不斷強化培養創新能力,2016年共投入研發經費382億元,同比增長29.26%。創業板作為我國科技創新型企業融資的一個重要平臺,有其政策優勢的同時也存在著一些劣勢:創業板上市企業一般規模相對比較小,業務比較單一,科技創新的風險比較大,在公司治理結構方面不健全,這給了創業板企業的管理層利用研發投入在操縱會計信息方面可乘之機。再者,創業板開板7年來,隨著解禁期到來和股價上漲,上市公司大股東減持、離職行為愈演愈烈。據中國證券報統計,2016年9月1日以來,已有53家公司公告股東減持情況,累計套現約63.46億元。而7月至8月,已解禁市值累計達2735.7億元,中小板和創業板所面臨的減持壓力尤其大。

會計信息可靠性是證券市場的基石,具有很強的信息含量,是投資者投資的重要參考數據,各利益相關者對會計信息是否真實十分敏感。那么,研發投入與會計信息可靠性是否有關?管理者是否會通過增減研發投入來操控會計信息?出于大股東本身的權力和影響力,是否會為了配合其減持行為而進行盈余管理降低會計信息可靠性?解決這些問題對股市的穩定,增強投資者投資熱情和信心以及我國資本市場的發展都具有重要的研究意義。

針對上述問題,本文將選取2012-2016年的創業板上市公司為研究對象,通過建立多元回歸模型實證研究研發投入增長率對會計信息可靠性的影響。另外我國是缺乏有效的經理人市場,管理層多由大股東委派,大股東極易操縱會計利潤(宋文娟、袁建國,2014),再加上研發投入會計政策選擇選擇的靈活性(沈英,2008),大股東為了配合其減持行為極有可能利用研發投入的會計政策的選擇空間進行盈余操縱,因此本文將大股東減持作為調節變量,考慮加入大股東減持后研發投入增長率與會計信息可靠性二者之間關系的變化。

本文的創新性表現在以下三方面:第一,由于現在鮮有文獻從研發投入增長率這一角度出發研究其對會計信息可靠性的影響,所以此次研究一方面可以豐富現有文獻,另一方面可以為更好識別研發支出會計處理的動機,提高企業會計信息的可靠性提供更好的理論支撐;第二,結合我國大股東減持風潮盛行的背景,考察其對二者關系的調節作用,為監督大股東對中小股東利益侵害行為擴寬了研究視角;第三,考慮到我國創業板監管的不完善以及研發投入的不斷增大,此次研究對進一步規范創業板公司研發費用的會計處理具有重要的啟示意義。

二、文獻回顧

(一)研發投入增長經濟后果研究

現有文獻對于研發投入增長經濟后果的研究結論主要概括為以下幾種觀點:(1)公司的成長取決于持續的研發投入,持續的研發投入提高了公司生產能力,研發投入的增長率與企業價值正相關(Solvay、Sanglier,1998);(2)對經濟增長率的影響。研發投入的穩定增長會帶來經濟增長率的提升(Grossman、Helpman,1991),創新型的技術進步需要增加研發投入(Young,1998);(3)對產出增長有促進作用。研發要素的投入與產出呈現U型關系,研發投入增長是引起產出增長的重要原因(阮敏,2016);(4)對技術創新的推動作用。研發投入的增長與企業技術創新新穎度、后續產品的多少等有顯著的正相關關系,因而我國必須加大的投入力度,以更好地發揮對技術創新的推動作用(柴劍鋒、陳光、王永杰,2003)。

(二)會計信息可靠性的影響因素

要保持高質量的企業會計信息,需要了解影響企業會計信息可靠性的各種因素。目前已有的研究成果,分析影響會計信息可靠性的因素一般是從盈余的真實性、收現性、持續性、成長性等幾個特征入手,將上市公司會計信息可靠性的影響因素劃分為外部因素和內部因素兩大類。外部因素包括法律制度因素(廖小菲、周芬,2011)、政治因素(Bushman,2006)、經濟周期因素(Liu、Ryan,2006)、會計準則(范婷,2016)、機構投資者(高喜蘭, 陳沉,2017)等。還有學者發現審計師的專業能力(Carcello、Nagy,2002)、事務所的規模與盈余信息質量也有關聯(Teoh、Wong,1993)。內部因素包括股東結構(秦學斌,2009;簡玉峰,2013;王化成,2006)、董事會特征(杜曉旭,2009;李佳賓,2011)、CEO任期(胡倩倩,2014;姜付秀、朱冰等,2013)、監事會規模(李佳賓,2010)、高管薪酬(Shuto,2007;趙息,2008)、關聯方交易(原紅旗,1998;Bae,2002)、公司規模、盈利能力、負債程度(彭啟發、李彬,2010)、內控環境(許蔚君,杜建華,2012)、文化因素(張仲元, 王秋實,2011)、資產減值準備(黃靜,2015)等會直接影響會計信息質量,此外,有學者發現股東減持規模越大則盈余管理程度也越強,并且盈余管理的程度與相應期間公司股票的市場表現正相關,這就說明中國證券市場存在以配合減持為目的的盈余管理行為(蔡寧、魏明海,2009;袁淵,2010)。

(三)文獻評價

綜上所述,雖然國內外許多學者對研發投入增長的經濟后果和會計信息可靠性的影響因素進行了大量的分析,但沒有文獻專門從研發投入增長率這一角度去衡量其對于會計信息可靠性產生的經濟后果及影響,而已有文獻表明,隨著研發投入的不斷增加,由于上市公司大多進行費用化處理,其收入與費用的配比性逐年下降,盈余波動水平隨之提高(趙東,2015)。此外,也鮮有文獻從影響路徑角度研究大股東減持對會計信息可靠性的影響,所以本文考慮加入大股東減持為調節變量,研究大股東減持發生時股東是否有利用研發投入增長調節會計信息可靠性的動機。

三、理論分析與研究假設

(一)研發投入增長率與會計信息可靠性的理論分析及研究假設

研發投入增長率與會計信息可靠性之間的關系主要表現在研發投入增長率越大,研發費用會計處理的不確定性越大和企業有通過調節研發投入增長率調節會計信息可靠性的動機兩方面。

首先,根據《企業會計準則第6號——無形資產》的規定來看,企業應當區分研究階段支出與開發階段支出。我國對開發支出資本化雖然規定了五項條件,但是這五項條件主觀性太強,在很大程度上依賴會計人員的職業判斷,因此很可能成為影響會計信息可靠性的一條有利途徑,并且研發投入增長越多,這一空間更大。而研發投入增長率越高,意味著相比與上年企業本年支出的研發投入增長更多,所以企業通過研發投入增長率調節盈余信息的空間更大,這也為管理當局的盈余管理提供了可操作空間(樂長征,2017)。其次,公司管理層出于對其當局業績的維護,具有盈余管理的動機,根據代理理論,其作為企業信息的直接管理者也具有調節盈余信息的空間。出于提高其任期內業績的考慮,管理當局必然會通過會計政策選擇,采取將一些費用資本化或減少預提費用等會計政策,使企業獲得較高的會計利益來提高自身報酬,從而降低了會計信息質量(劉運國,2007);另一方面出于融資動機、債務契約等動機,企業也會通過調節研發支出調整盈余信息已達到自身的目的(Defond和Jiambalvo,1994)。第三,企業所得稅法及其條例規定,企業開發新技術、新產品、新工藝產生的研究開發費用,可以在其計算應納稅所得額時加計扣除。而研發費用加計扣除政策的知曉度、兌現度越高,企業享受該政策后研發投入增長率為高的可能性越高(鮑麗敏,2013)。可見若企業想符合高新技術企業的標準達到稅收優惠的條件,研發強度必須達到一定水平,而研發強度越大,研發支出增長率也會隨之增大,研發投入增長率成為盈余管理的關鍵。根據盈余管理的避稅動機,出于納稅籌劃和避稅的考慮,企業也可能利用研發支出的增長比率來獲得高新技術企業資質,從而減少應納稅所得額。

基于以上理論分析提出以下假設:

H1:在控制了其他因素后,研發增長率與會計信息可靠性顯著負相關。

(二)大股東減持調節作用的理論分析及研究假設

大股東減持的調節作用主要從大股東配合減持調節盈余的動機和需要來考慮。

股權分置改革后上市公司進行了更多向上的盈余管理,以使大股東可以在較高價位減持股票,從大股東視角來看,由于股權分置改革使得股東利益實現渠道趨于市場化,導致股價波動的敏感性會引發股東以影響市場預期為主要目的的操縱行為,大股東會出于減持的需要而通過操縱盈余以影響公司的股價表現(伍利娜、朱春艷,2010)。另外,具有絕對持股優勢的大股東會在減持過程中存在股東合謀現象,大股東間會為共同利益而擇時減持。這就使得大股東具有通過持股優勢左右公司會計決策和經營決策的能力,也具有利用合謀關系達到戰略合作,實現利益訴求的欲望,因此大股東會通過盈余管理達到減持的目標。蔡寧和魏明海(2009)認為,大股東為最大化減持收益,會盡可能選擇在公司股票表現較好期間內出售股票。

綜合而言,有動機有能力的控股股東,除了準確擇機利用較好的市場行情減持之外,可能進行以影響市場預期為目的的操縱行為,以創造良好的減持時機,尤其是大股東掏空嚴重、業績差、股價泡沫嚴重、股東急于減持的公司。減持規模越大,盈余管理程度越高。

根據上述分析得出,研發支出會計確認的靈活性給了有能力左右企業經營決策的大股東更大的操縱會計利潤的空間,因此大股東有減持的需要時,其通過操縱研發支出增長率調節利潤的動機更強。

由此,本文提出以下待檢驗假說:

H2:大股東有減持行為時,公司研發投入增長性對會計信息可靠性的負相關性更強。

四、研究設計與實證研究

(一)研究設計

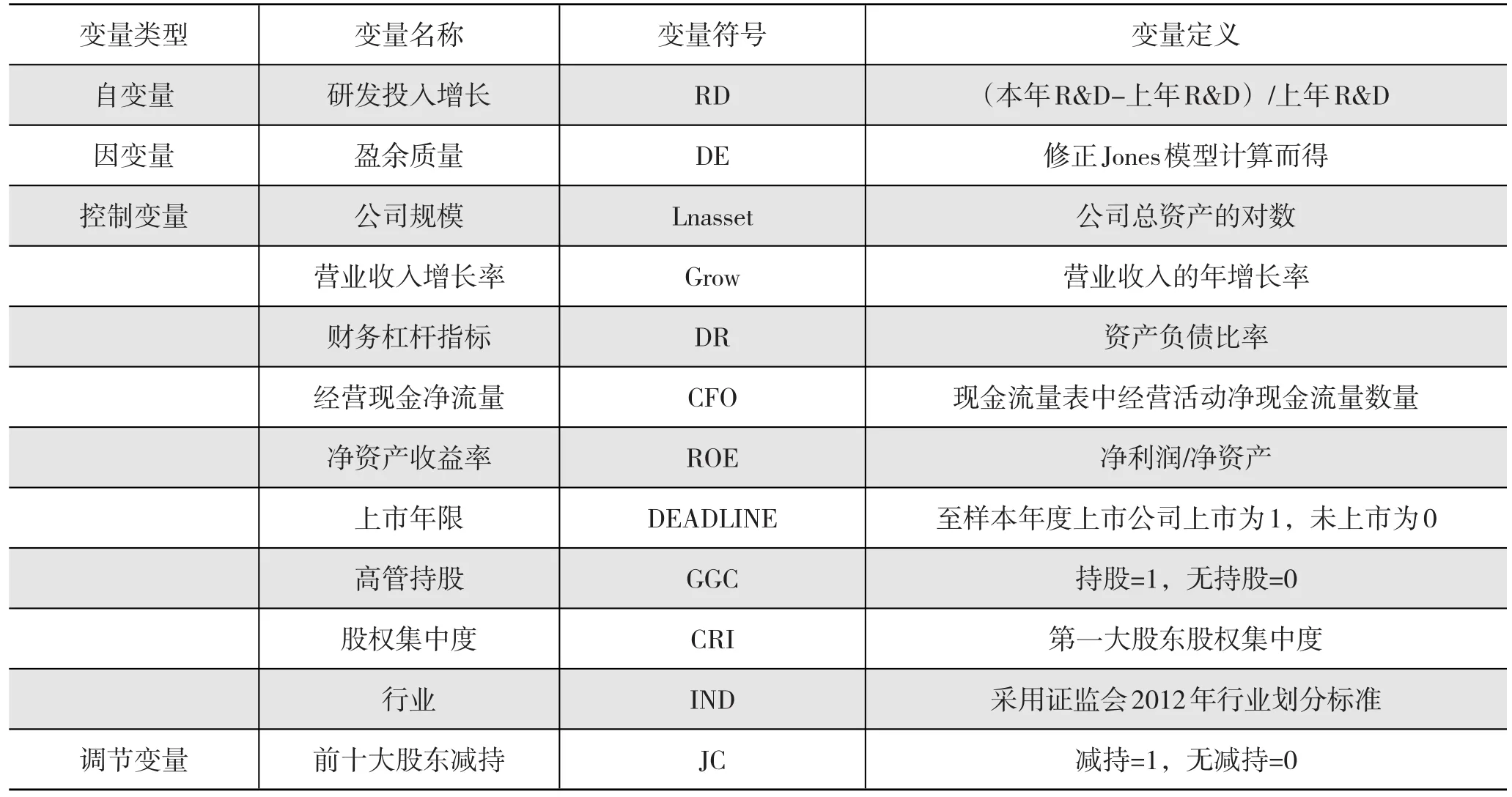

1.變量定義與選擇

根據前述分析與假設,本文的變量選擇如下:

(1)自變量。本文的自變量為研發投入增長率。本文借鑒郝穎,劉星(2009)資本投向、利益攫取與擠占效應中自變量研發投入的衡量方法,采用研發投入的增長率來衡量。

(2)因變量。本文因變量為會計信息可靠性,主要借鑒陳信元、夏立軍(2006)的方法,即采用盈余管理計量模型估計出的操縱性應計利潤的絕對值DE(即│DA│)作為盈余管理的替代變量,│DA│表示上市公司進行盈余管理的空間,該絕對值越大說明盈余管理程度越高,會計信息可靠性越低;反之,當│DA│越小,說明盈余管理程度越低,相應的會計信息可靠性則越高。

(3)控制變量。考慮到對會計信息可靠性影響因素較多,為了增強研究結論的準確性和說服力,本文選用與會計信息可靠性相關的公司規模、資產負債率、凈資產收益率、主營業務收入增長率、高管持股、第一大股東股權集中度、公司所處行業作為控制變量(王正晶,2010)。

(4)調節變量。本文選用前十大股東是否減持作為本文的調節變量。我國目前針對大股東減持與盈余管理二者之間關系研究的文章不少,研究結論基本一致。對于大股東來說,其有一定的控制公司財務的能力,為了配合其減持行為,股東很有可能進行正向的盈余管理行為從而導致會計信息可靠性下降。

上述所有變量的符號及其定義如表1所示。

2.模型設計

(1)會計信息可靠性測度模型。本文利用修正的瓊斯模型估計操控性應計利潤作為應計項目盈余管理的計量來衡量會計信息可靠性,其絕對值表示盈余管理質量。盈余管理程度與會計信息可靠性的關系如下:盈余管理程度越大,會計信息可靠性越低,反之,會計信息可靠性越高。

表1 相關變量定義

(2)回歸模型。根據上述假設研究分別構建了回歸模型①、②來驗證前述假設:

在上述模型中,模型①檢驗研發投入增長率對企業會計信息可靠性是否有影響及影響程度和影響方向;模型②用于分析股東減持對研發投入增長率與會計信息可靠性兩者間關系是否有調節作用。

3.樣本的選擇及數據來源

本文以創業板公司為研究對象,檢驗研發投入增長率對企業會計信息可靠性的影響,所以將樣本區間界定為2012-2016年的創業板上市公司。為了保證結果的可靠性和準確性,剔除(1)交易狀態為ST和PT以及研發投入數據不連續的公司;(2)金融保險類財務數據特殊上市公司樣本;(3)剔除數據異常的公司樣本,最終得到2447個樣本。相關數據大部分來源于Wind數據庫,上市時間和高管持股相關數據來源于國泰安數據庫(CSMAR),使用stata軟件進行數據處理。

表2 各相關變量的描述性統計

(二)實證結果及分析

1.樣本篩選

從整理后樣本數統計中發現,2013年以前上市公司對研發投入的相關信息披露質量較差,2013年以后上市公司的數據披露逐漸規范,信息也較為準確,具有較大可信度和可研究性。

2.描述性統計分析

根據表2各相關變量的描述性統計數據我們可以看出,會計信息可靠性由殘差的絕對值衡量,殘差絕對值越大會計信息可靠性越差。最小值0.000000455,最大值達到3.309,均值0.0600,基本符合真實情況,標準差為0.0930809,說明創業板市場企業整體會計信息可靠性不錯,但是仍不免有個別公司會計信息可靠性水平較低。在自變量方面,研發增長率最小值-0.852,最大值達到7.296,均值0.281,可見其研發投入每年的增長水平仍有待加強,標準差為0.497765顯示出各公司研發投入增長率呈現較大差異,個別企業的研發投入仍處于較低水平。控制變量方面,公司規模均值是20.97,標準差0.795867,最小值18.78,最大值24.45,可以看出公司規模相對來說差異較小。營業收入的年增長率均值達到24.75,標準差23.002,最小值-79.09,最大值397.17,可見各公司收入的增長水平參差不齊,差異較大。資產負債率除個別數據異常外各公司水平分布較為集中,均值為28%,表明創業板企業資產負債率水平整體不高。經營活動現金凈流量均值為69000000,最大值4600000000,整體水平較為樂觀。凈資產收益率均值13.16,標準差9.677892,整體水平較高但各公司水平顯示出較大差異。第一大股東股權集中度均值為33.17,最大值為75.17,可見股權較為集中,同時高管持股水平均值0.18,標準差0.39,表明存在高管持股現象,但各公司間高管持股水平差異較大,且整體不高。調節變量方面,研發強度均值為0.281,最大值為0.73,可見各公司研發強度水平參差不齊,研發規模整體水平處于中等偏低水平,研發強度有待提高。前十大股東減持水平均值為0.598,說明減持與未減持現象出現頻率幾乎一致,減持事件發生概率略高一些。

3.多元回歸分析

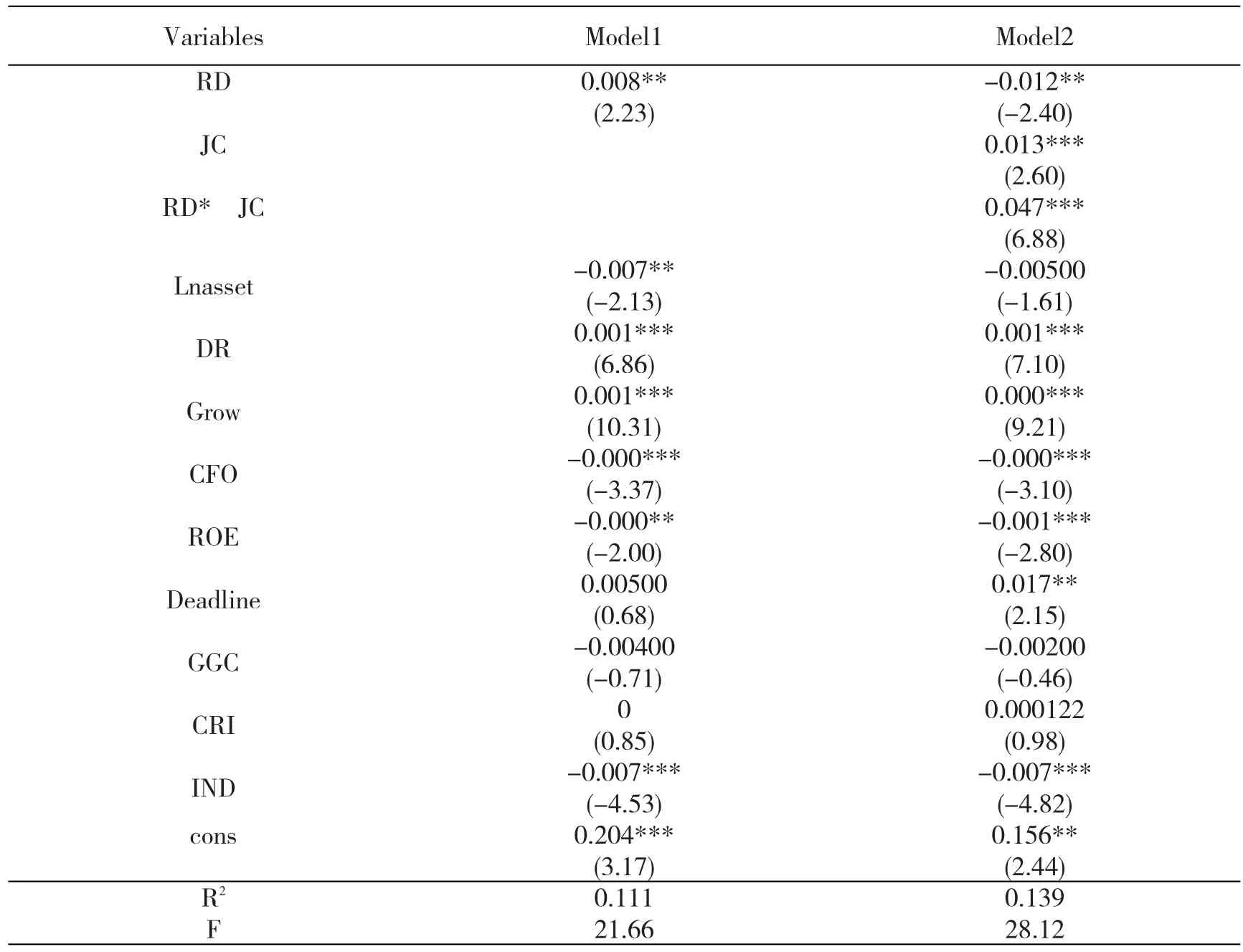

為檢驗研發投入增長對會計信息可靠性可靠性的影響以及大股東減持對二者關系的調節作用,將樣本數據進行了整理及相關處理,回歸分析結果如下表3:

模型一回歸結果顯示,該模型在5%的水平上顯著。研發投入增長率對會計信息可靠性回歸系數為正,表明研發投入增長率對會計信息可靠性的有較大影響且二者呈負相關關系,這也印證了我們的假設一是正確的,即研發投入增長性越大,會計信息可靠性越差。為進一步檢驗加入股東減持后的調節作用,使用交乘項檢驗其對會計信息可靠性的影響,從模型二上述回歸結果可以看出,該模型在1%水平上顯著,交乘項回歸系數為正表明大股東減持的調節作用為正向調節且作用明顯,與假設二吻合,即股東發生減持行為,研發投入增長率對會計信息可靠性的負相關性越強。

此外,通過控制變量的回歸結果我們發現公司規模、高管持股、上市年限、第一大股東股權集中度對會計信息可靠性的影響不顯著,從描述性統計結果中我們發現,創業板上市公司規模整體處于低水平且各公司規模差異并不大,同時創業板上市公司上市年限均不長,對會計利潤調整等方面可能還不太熟悉,經驗也并不豐富,由此公司規模、上市年限與會計信息可靠性間關系并不顯著也就不難理解了。第一大股東持股比例雖然相對來說較為集中,但近幾年企業內部控制環境在逐漸改善,此外,高管持股水平呈現整體不高狀態,所以股權集中度、高管持股對企業會計信息可靠性的影響也在逐漸下降。

表中資產負債率、營業收入年增長率均對企業會計信息可靠性有顯著影響且均呈反向變動。資產負債率越高,說明企業對外部資金需求越大,為了維護企業在外部單位的自身形象從而可以籌集到更多資金,企業有動機通過進行避免虧損的盈余管理修飾財務報表,降低企業會計信息可靠性。營業收入越多,企業通過調整收入從而調整會計信息的空間更大,使得會計信息可靠性進一步降低。另一方面,經營活動現金凈流量、凈資產收益率與行業對會計信息可靠性均有顯著的促進作用。企業的經營活動現金凈流量和凈利潤水平越大,企業通過盈余管理粉飾報表的動機越小,會計信息可靠性也就越高。行業間的差異對會計信息可靠性的影響也不盡相同。

4.穩健性檢驗

為進一步驗證假設與結論的正確性,本文將使用前三大股東的減持行為再次進行回歸分析,檢驗前文回歸結果的可靠性,通過穩健性檢驗結果發現,股東減持這一調節變量仍對研發投入增長率與會計信息可靠性之間的關系有顯著強化作用,證明本文研究結果真實可靠。

五、研究結論及政策建議

(一)研究結論

表3 回歸結果

本文通過對創業板上市公司連續五年的數據進行實證分析,從研發投入增長性這一角度出發研究了其與企業會計信息可靠性的關系以及加入調節變量大股東減持后對二者關系的影響,并得出了以下結論:

(1)研發投入增長率與會計信息可靠性二者間呈負相關關系,即研發投入增長率越大,企業會計信息可靠性越低;

(2)大股東減持規模越大,研發投入增長率對會計信息可靠性的負相關性越強,股東減持對兩者間關系具有顯著調節作用。

(二)政策建議

基于以上研究結論本文提出以下建議:

(1)加強研發支出會計處理的規范和監管,減少研發支出會計處理的操控空間。在促進研發支出增長的同時,會計準則和制度的制訂者應該更加重視對研發支出會計處理的規范,并通過細化會計準則,更清楚地設定不同會計處理方法和估計方法的運用條件,使得其可以在某種程度上鼓勵企業對于研發費用的投入同時減少大股東操縱空間,保護中小股東的利益。

(2)加強對研發投入費用增強和股東減持動機的監督,對于異常研發支出增長和股東減持情況應加以監督與防范,從源頭對利用研發投入增長從事盈余操縱行為加以遏制。

(3)大股東在公司管理層中的地位決定了其有配合減持行為進行盈余管理降低會計信息可靠性的動機,所以上市公司應逐步完善股東持股相關政策,積極鼓勵員工持股,降低股權集中度,使所有權和經營權真正分離,減少股東操縱公司經營決策、財務業績等的幾率,為提高會計信息可靠性創造合理的內部治理環境。針對股東減持對研發投入增長率和會計信息可靠性關系間的調節作用,企業應有效完善獨立董事、股東會、監事會等內部監督的有效性,防止大股東有減持行為時通過調節研發投入增長影響企業利潤從而降低會計信息可靠性。

另外,我們發現發展能力、盈利能力一直是企業調節會計盈余的重要工具,所以,上市公司應加強企業內部控制,建立有效的監督機制,減少管理層因各種動機調節利潤降低企業會計信息可靠性的可能性。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04