跨國公司轉移定價與公平交易原則探析

2018-03-15 00:43:41張曉燕

稅務與經濟 2018年2期

張曉燕

(對外經濟貿易大學 國際經濟貿易學院,北京 100029)

一、引 言

跨國公司進行跨境避稅的一個重要手段是通過轉移定價進行利潤轉移。如果跨國公司處在高(低)稅率國家,而其關聯企業處在低(高)稅率國家,那么跨國公司將對向關聯企業提供的某種商品收取較低(高)的轉移價格,將利潤轉移到低稅率國家,從而減小稅負。2013年OECD發起的旨在改革全球國際稅收規則體系的“稅基侵蝕與利潤轉移行動計劃(BEPS)”就將轉移定價列為重點內容。

除了利潤轉移,在不完全競爭背景下,轉移價格還起到策略性作用。[1]正如產業組織理論中,所有權與經營權分離企業的策略性代理有利于競爭一樣,跨國公司選擇分權化,把產量(價格)決策權代理給子公司,也會得到策略性優勢。Schjelderup和Sorgard[1]分析了跨國公司與東道國本土企業在東道國市場上進行雙寡頭古諾競爭時的轉移定價博弈。跨國公司通過制定較低的轉移價格來增加其子公司的競爭優勢,從而搶占更多的市場份額。由于兩企業產量之間是策略性替代關系,且東道國企業沒有選擇轉移價格的機會,因此只能被迫壓低產量,市場份額降低。

從政府角度看,如果轉移價格的制定沒有任何限制,那么較高稅率國家的稅基將受到嚴重侵蝕。因此,各國政府實施相關轉移定價規則,以控制跨國公司的利潤轉移。目前,這些規則大多是以OECD提出的公平交易原則(Arm′s Length Rule) 為基礎制定的。其中公平交易原則認為,跨國公司內部轉移價格應與完全競爭市場上非關聯企業外部交易價格相等。[2]然而,現實世界中,絕大多數市場都是不完全競爭市場,在這種背景下,旨在保護稅基的公平交易原則會有何效應呢?這正是本文關心的問題。

具體來說,本文分析了不完全競爭市場中,公平交易原則對一國稅基及其社會福利的影響。沿用經典國際市場份額競爭的兩國寡頭模型,我們假設本國與外國各有一家企業,跨國公司總部位于本國,子公司位于外國,與外國企業在外國市場進行競爭。跨國公司總部以固定邊際成本進行生產,然后以內部轉移價格轉讓給子公司,子公司作為分銷商供應外國市場。鑒于國際稅率的差異化,該轉移價格可能會偏離其邊際成本,以實現其利潤轉移與策略性動機。我們分別考慮了當跨國公司為集權與分權形式時,有無公平交易原則前后的稅基以及社會福利的變化。其中,集權形式意味著,跨國公司總部同時決定產量(價格)與轉移價格,子公司只起一個分銷產品的作用。分權形式意味著,跨國公司把產量決策權代理給子公司,只決定轉移價格。結論表明,第一,基于完全競爭假設、旨在保護稅基的公平交易原則在不完全競爭市場中實施,反而可能會導致稅基減小,社會福利降低。具體來說,公平交易原則會降低低稅率國家的稅基及社會福利,提高高稅率國家的稅基及社會福利;而后者的提高是以前者的降低為代價的。第二,相比于集權形式,分權形式下由于轉移價格的策略性效應,公平交易原則使得稅基減小以及社會福利降低的幅度會進一步擴大。可以看到,無論跨國公司是何種組織形式,公平交易原則都可能帶來一些負面影響。換句話說,公平交易原則并不必然能夠保護一國稅基,并增進其社會福利。從根本上講,公平交易原則可能會帶來負面效應的原因是,不完全競爭市場中,一方面,公平交易原則限制了轉移價格的利潤轉移與策略性雙重作用;而另一方面,企業擁有一定的市場勢力,其生產是有彈性的,而這在完全競爭市場并不存在,所以政府的干預必然會帶來一定的扭曲。正如在討論多寡頭競爭模型時所分析的,假如市場中企業數目增加到一定程度,即趨于完全競爭市場時,這種負面效應將會消失。

與本文相關的文獻主要分為兩類,第一類是關于公平交易原則效應分析的文獻。Harris 和Sansing[3]最早考慮了壟斷市場的情況,他們的結論表明,公平交易原則會對跨國公司在一體化或者外包之間的組織形式選擇及其生產效率造成扭曲,這種扭曲的來源是壟斷廠商的雙重邊際成本(Double Marginalization Cost)。Bauer 和 Langenmayr[4]從企業異質性角度進行分析,認為由于選擇一體化形式的跨國公司生產效率比較高,并且其在與自己的子公司進行議價時,擁有比外部企業更大的議價權,因此跨國公司內部購買中間產品的價格會遠低于外部市場交易價格。當公平交易原則規定轉移價格必須等于外部市場交易價格時,這相當于將跨國公司的利潤從母公司轉移到生產中間產品的子公司。而現實世界中跨國公司一般選擇在稅率較低的國家生產中間產品,因此這也就解釋了為什么即使跨國公司遵守公平交易原則,其稅負依然會低于當地企業的現象。Behrens等[5]利用壟斷競爭模型,同樣發現外部市場交易價格會偏離其邊際成本,并且這種無效率的公平交易原則會降低跨國公司進行對外投資的積極性。可以發現,這些文獻的共同點是,他們認為公平交易原則是無效率的,即非關聯企業的外部市場交易價格會偏離產品的真實邊際成本,而這會對跨國公司的組織形式選擇造成扭曲,進而影響社會福利。

Devereux和Keuschnigg[6]則認為公平交易原則會帶來市場扭曲的原因是,除了利潤轉移,公平交易原則還限制了跨國公司通過轉移價格影響關聯企業借貸能力以及投資活動的經營性目的。Choe和Matsushima[7]利用動態競爭模型,認為公平交易原則強制跨國公司內部轉移價格等于外部市場交易價格的行為,實際上起到了一個反競爭(anti-comeptitive)的效應,使跨國公司與外部企業獲得共謀的機會,從而導致社會福利降低。

與以往文獻不同的是,本文研究發現,不完全競爭市場中,公平交易原則并不必然能夠保護稅基,并增進其社會福利。尤其是,我們把轉移價格的策略性效應考慮在內,發現了公平交易原則可能會帶來市場扭曲的另一個來源。

第二類是關于跨國公司組織形式,即集權或者分權的文獻。Nielsen等[8]分析了稅率差異對跨國公司組織形式選擇的影響。作者認為,在分權形式下,轉移價格的策略性效應與利潤轉移效應可能會發生沖突,比如當本國稅率低于外國稅率時,利潤轉移效應促使跨國公司選擇較高的轉移價格,而策略性效應促使跨國公司選擇較低的轉移價格。因此,當兩國稅率差異比較小時,跨國公司更傾向于選擇分權化;當兩國稅率差異較大時,跨國公司更傾向于選擇集權化。Komoriya等[9]在考慮轉移定價與利潤轉移背景下,分析了跨國公司對市場進入模式與組織形式的選擇,文中跨國公司有三種進入外國市場的方式,即出口、集權形式的FDI以及分權形式的FDI。然而,這些文獻并沒有考慮公平交易原則。本文中,由于側重點在于公平交易原則的經濟效應分析,因此模型假設跨國公司的組織形式外生給定。*現實中,例如蘋果手機,其在世界各市場的價格由蘋果公司總部統一設定,在此意義上蘋果公司更像是集權模式;而可口可樂的價格由當地分公司自主設定,在此意義上則更像分權模式。

目前,國內關于轉移定價與公平交易原則的文獻,無論從經驗角度還是理論分析,都還很匱乏。現有文獻多是對利潤轉移及其相關政策規則的解析[10-12],或國際轉移定價規則的對比。[13,14]例如,楊斌[11]分析了跨國公司如何通過轉移定價來達到避稅目的,以及政府應如何應對。楊斌[13,14]還對比分析了美國與OECD的轉移定價規則。另外,李傳志與葉民強[15]則分析了公平交易原則約束下,跨國公司與稅務部門之間的博弈問題,認為稅務調查成本越高,企業避稅概率越大,因此稅務部門應該建立反避稅信息資料庫,以起威懾作用。同樣考慮了轉移價格策略性作用的鄂立彬[16]則認為無論我國企業是否具有成本優勢,都應該進行對外投資,以獲取策略性轉移定價的機會。

二、模型建立

考慮兩個國家,本國與外國,其利潤稅率分別記為th與tf,它們都只有一家企業從事生產。一家跨國公司,其總部(M)位于本國,子公司(企業1)位于外國。子公司作為經銷商,按轉移價格m從總部購買產品以供應外國市場。一家外國企業(企業2),與本國企業在外國市場進行雙寡頭古諾競爭。*文章討論部分分析了多寡頭競爭模型以及價格競爭時的情況。假設兩企業生產無差別產品,外國市場的反需求函數為P=P(Q),其中Q=q1+q2, q1與 q2分別代表跨國公司與外國企業的產量。P(Q)具有以下性質:

(1)對于Q≥0,P′(Q)<0,且P(Q)二次可微;

(2)P(Q)具有凹性質(concave),即P″ (Q)>0, P′ (Q)+QP″ (Q)≤0。

模型分別考慮了當跨國公司為集權與分權形式時的情況。集權形式代表跨國公司總部同時有著產量與轉移價格決策權,子公司只起產品分銷的作用。這種情況下,由于轉移價格的制定與市場競爭同時發生,因此模型只進展一個階段,即跨國公司總部選擇產量與轉移價格,同時與外國企業在外國市場進行競爭。分權形式意味著,跨國公司把產量決策權代理給子公司,只決定轉移價格,從而模型進展分為兩個階段:第一階段,跨國公司總部選擇最優的轉移價格,最大化公司總利潤;第二階段,子公司在給定轉移價格情況下,選擇產量與外國企業進行數量競爭。模型分析部分,我們首先考慮跨國公司為集權形式的情況,由于此時轉移價格沒有策略性效應,只有利潤轉移效應,這樣可以更清楚地理解模型的作用機制。然后再進一步分析分權形式的情況。*還存在一種情況,即跨國公司母公司決定產量,而子公司決定價格。在這種情形下,由于不存在轉移價格的問題,因此本文分析中不予具體分析。

由于我們考慮有效率的公平交易原則,因此假定公平交易原則約束下,轉移價格等于其真實邊際成本。實際上,以往文獻如Itagaki[17]、Halperin和Srinidhi[18]、Elitzur 和Mintz[19]都將轉移價格假定為外生給定,以及Raimondos和Scharf[20]、 Amerighi[21]、Peralta等[22]同樣把公平交易原則約束下的轉移價格設定為邊際成本。*采用該假設的另一個原因是,實際中,由于跨國公司進行轉移的很多資源(產品),比如某種獨一無二的中間產品,只在集團內部轉移,并不會在市場上進行交易,因此,像以往文獻中通過可比交易,內生化非關聯外部交易價格來確定公平交易價格有時候并不容易,甚至是不可能。當然,實際中邊際成本也是不可觀測的,但在不考慮規模經濟的情況下,企業的平均成本可以視作其邊際成本進行計算。這種理解可以從某種程度上解釋公平交易原則中的兩種轉移價格計算方法,即以往文獻著重分析的可比非受控法(Comparable Uncontrolled Price),以及成本加成法(Cost-Plus),這也是OECD最常用的兩種公平交易價格計算方法。

三、模型分析

(一)當跨國公司為集權形式

1.市場均衡分析

集權形式下,跨國公司同時選擇m與q1,以最大化總利潤:

跨國公司的利潤包括三部分,正如上式所示,第一項代表跨國公司為子公司提供產品得到的利潤,按本國稅率th承擔稅負;第二項代表子公司在外國市場得到的利潤,按外國稅率tf承擔稅負;第三項代表轉移價格偏離邊際成本所帶來的成本。由一階最優條件得到:

(1)

(2)

一階條件為:

P′ (Q) q2+P(Q)=0

(3)

計算可得,兩企業產量分別為:

2.公平交易原則效應分析

首先,我們分析兩國稅基有何變化,這也是公平交易原則實施的初衷。本國稅基為跨國公司向其子公司出售產品得到的利潤,稅收為Rd=thmCq1。根據上部分分析,當th

在繼續分析之前,首先將式(2)、式(3)對m求導,得到:

(4)

(5)

對于外國,其稅基來源于兩部分,即跨國公司子公司與外國企業的利潤:

π1+π2=[P(Q)-mC]q1+P(Q)q2

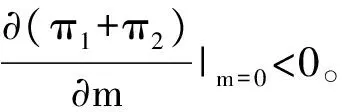

對外國稅基在mC=0,即tf=th處求導,得到:

根據式(1),以及(5) *(1-tf)+(4),得到:

上式意味著,如果th>tf,無約束時轉移價格為負,mC<0,現公平交易原則使得轉移價格由負值上升到零值,總利潤隨著轉移價格的上升而減少,從而稅基減小;如果th

命題1: 如果跨國公司為集權模式,當th

要理解命題1背后的模型機制,首先我們分析兩企業產量的變化。跨國公司產量是由跨國公司總部與轉移價格在同一階段決定的。公平交易原則的出現,相當于在跨國公司最優化問題中增加了一個條件約束,因此其產量必然降低。又由于數量競爭條件下,兩企業產量之間是策略性替代關系,因此隨著跨國公司產量的降低,外國企業產量則提高,利潤也隨之提高。

對于跨國公司子公司的利潤,當th

社會福利是政府關心的重要目標之一。接下來,我們分析公平交易原則對社會福利的影響。我們定義,社會福利包括消費者剩余、企業利潤以及政府稅收,即W=CS+π+R。

對于外國,其社會福利為:Wf=CS+(1-tf)π2+tf(π1+π2)

對社會福利在mC=0,即tf=th處求導:

進行化簡,得到:

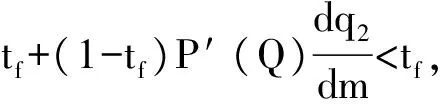

命題2: 如果跨國公司為集權形式,當th>tf時,公平交易原則使得轉移價格提高,進而本國社會福利提高,外國社會福利降低;當th 現在,我們考慮當跨國公司為分權形式的情況。此時跨國公司把產量決策權代理給子公司,只選擇轉移價格,從而博弈分為兩個階段。我們使用倒推法解出模型的均衡。 1.市場均衡分析 根據倒推法,在模型的第二階段,子公司把成本視為給定,在外國市場上與外國企業進行競爭。因此,跨國公司子公司與外國企業的最大化目標分別為: 根據一階條件,可以得到: P′ (Q) q1+P(Q)-m=0 (6) P′ (Q) q2+P(Q)=0 (7) 該階段即經典的古諾競爭,數量競爭情況下,子公司與外國企業之間產量為策略性替代關系,即雙方都希望向外移動自己的反應曲線,從而占領更大的市場份額,獲取更大的利潤。而轉移價格恰好給了跨國公司這樣一種移動其反應曲線的機會,此即轉移價格的策略性效應。 進一步的,將式(6)、式(7)對m求導: (8) (9) 式(8)+式(9)得到: 又由于P′ (Q)<0,以及P′+QP″ (Q)≤0,因此: (10) 可以得到: (11) 將式(6)、式(7)代入式(11)中,進一步得到: 2.公平交易原則效應分析 外國稅收Rf=tf(π1+π2),來源于子公司與外國公司的兩部分利潤。對外國稅基在mDC=0處求導,得到: 將P(Q)=-P′ (Q) q2與式(10)代入上式,得到: 然后,根據前面分析,我們知道集權形式下,當本國稅率低于(高于)外國稅率時,由于公平交易原則使得轉移價格降低(升高),企業總利潤上升(下降),稅基增加(減小)。而分權模式下,由于策略性競爭效應的存在,公平交易原則前轉移價格會更低,所以當轉移價格從更低的正值降低到邊際成本時,市場產量上升幅度較集權形式下更小,兩企業利潤,即稅基增大的幅度也降低。同理,當公平交易原則會提高轉移價格時,分權模式下轉移價格會從更低的負值提高到零值,成本上升幅度變大,兩企業利潤即稅基減小的幅度也增大。我們把以上分析總結在以下命題里。 關于公平交易原則對兩國社會福利的影響,同理,公平交易原則對本國社會福利與其稅基的影響相同。對于外國,其社會福利為: Wf=CS+(1-tf)π2+tf(π1+π2) 轉移價格分別通過消費者剩余、企業利潤以及政府稅收對社會福利產生影響,即: 再次對社會福利在m=0處求導: 整理可得: 現在,我們討論幾種擴展模型,分析以上結論是否依然成立。限于篇幅,我們僅從模型的作用機制上進行解釋。 首先,考慮外國市場存在多個本地企業時的情況,我們提出命題5。 命題5: 多寡頭市場模型中,前面得到的結論依然成立。并且,隨著市場企業數目的增加,公平交易原則使得稅基與社會福利降低的幅度將縮小。 命題5背后的模型機制是,無論企業數目有多少,公平交易原則限制轉移價格的利潤轉移以及策略性效應,這一結論是不會改變的,企業擁有市場勢力也是不變的,所以公平交易原則帶來的效應也不會改變,即公平交易原則會降低低稅率國家的稅基與社會福利,提高高稅率國家的稅基與社會福利。不同的是,隨著企業數目的增多,企業市場勢力會減小,公平交易原則使得稅基與社會福利降低的幅度也會減小。可以想像,如果企業數目增大到一定程度,即相當于完全競爭市場時,該負面效應將會消失。據此,其背后的政策含義是,如果轉移定價規則的實施與一國產業政策相結合,比如促進市場競爭,降低企業市場勢力,也許會得到更好的結果。 其次,當企業之間進行價格競爭時,我們得到命題6。 命題6: 當企業之間進行價格競爭時,前面得到的結論依然成立。相比于數量競爭,公平交易原則使得外國稅基減小的幅度將縮小。 此時,公平交易原則如何對稅基產生影響的模型機制與數量競爭時的情況是相同的。不同的是,當跨國公司為分權形式,企業之間進行價格競爭時,兩企業產品價格之間為策略性互補關系,這會促使跨國公司提高轉移價格,從而使得外國企業價格也提高,增加利潤。這表現在,當兩國稅率相等時,與數量競爭情況下策略性作用促使跨國公司選擇低于邊際成本的轉移價格不同,價格競爭時跨國公司會選擇高于邊際成本的轉移價格。因此,當公平交易原則使得轉移價格從較高的負值提高到零值時,稅基減小,但減小的幅度縮小了;當公平交易原則使得轉移價格從較高的正值降低到零值時,稅基增大,并且提高的幅度也擴大了。因此,相比于數量競爭,公平交易原則使得稅基減小的幅度將會縮小。 最后,我們也可以從模型機制上解釋公平交易原則是如何影響企業組織形式選擇的,即集權還是分權。本質上講,跨國公司在集權與分權形式之間有著雙重邊際成本與策略性優勢之間的權衡,即跨國公司選擇分權形式時,一方面可以獲得策略性優勢,但另一方面,也會發生雙重邊際成本。因此,如果策略性優勢可以彌補雙重邊際成本,跨國公司將選擇分權模式,反之則選擇集權模式。公平交易原則規定跨國公司的轉移價格需要等于其邊際成本(或邊際成本某個加權值),這限制了轉移價格的策略性優勢。因此,為了避免雙重邊際成本,跨國公司會更加傾向于選擇集權形式。這與以往文獻,如Devereus 和Keuschnigg[6]的結論是一致的。 本文從市場結構角度出發,分析了不完全競爭市場中公平交易原則稅基保護的有效性問題以及對社會福利的影響。結論表明,旨在保護稅基的公平交易原則反而可能會導致稅基減小,社會福利降低。具體來說,公平交易原則降低低稅率國家的稅基與社會福利,提高高稅率國家的稅基與社會福利;后者稅基與社會福利的提高是以前者的降低為代價的。該結論在一般化的凹需求函數、多寡頭競爭模型以及價格競爭的情況中都將成立。結論背后的原因是,公平交易原則限制了轉移價格的利潤轉移與策略性動機,又由于不完全競爭市場中企業具有一定的市場勢力,其生產是有彈性的,因此我們得到以上結論。 研究結果表明,旨在保護稅基的公平交易原則,即使是有效率的,也可能會帶來一些負面效應,使得稅基減小,社會福利降低。在此看來,尋找既可以保護稅基又不會帶來“副作用”的、更有效的轉移定價規則也許是我們未來應該努力的方向。 [1]Schjelderup G.,Sorgard L..Transfer Pricing As A Strategic Device for Decentralized Multinationals[J]. International Tax & Public Finance,1997, 4(4): 277-290. [2]Eden L..Taxing Multinationals: Transfer Pricing and Corporate Income Taxation in North America[M]. Toronto: University of Toronto Press,1998. [3]Harris D.,Sansing R..Distortions Caused by the Use of Aarm′s Length Transfer Prices[J]. Journal of the American Taxation Association,1998, 20: 40-50. [4]Bauer C. J.,Langenmayr D..Sorting into Outsourcing: Are Profits Taxed at A Gorilla′s Arm′s Length? [J]. Journal of International Economics,2013, 90(2): 326-336. [5]Behrens K.,etc..Transfer Pricing Rules, OECD Guidelines, and Market Distortions[J]. Journal of Public Economic Theory,2014, 16(4): 650-680. [6]Devereux M. P.,Keuschnigg C. The Arm′s Length Principle and Distortions to Multinational Firm Organization[J]. Journal of International Economics,2013, 89(2): 432-440. [7]Choe C. ,Matsushima N. The Arm′s Length Principle and Tacit Collusion[J]. International Journal of Industrial Organization,2013, 31(1): 119-130. [8]Nielsen S. B.,etc.. Taxes and Decision Rights in Multinationals[J]. Journal of Public Economic Theory,2008, 10(2): 245-258. [9]Komoriya Y.etc.. Taxes and Entry Mode Decision in Multinationals: Export and FDI with and without Decentralization[R]. Working paper, 2015. [10]曲曉輝,楊金忠.跨國集團公司轉讓定價策略的實證分析——兼論我國轉讓定價管理的問題及對策[J].國際貿易問題, 1999,(6):16-22. [11]楊斌.跨國公司轉讓定價避稅效應和政府防避稅對策研究[J].財貿經濟, 2003,(7):16-21. [12]姚蕾蕾.跨國公司的轉移價格[J].東北財經大學學報, 2003,(4):61-62. [13]楊斌.關聯企業轉讓定價及調整方法概述——美國和OECD轉讓定價規則比較研究之一:上[J].國際稅收, 2001,(10):31-36. [14]楊斌.關聯企業轉讓定價及調整方法概述——美國和OECD轉讓定價規則比較研究之一:下[J].國際稅收, 2001,(11): 28-30. [15]李傳志,葉民強.跨國公司轉讓定價博弈分析[J].山西大學學報:哲學社會科學版, 2008, 31(1):120-122. [16]鄂立彬.轉讓定價視角下的我國企業對外投資戰略博弈[J].數學的實踐與認識, 2013, 43(5):65-72. [17]Itagaki T..Theory of the Multinational Firm: An Analysis of Effects of Government Policies[J]. International Economic Review, 1979, 20(2): 437-448. [18]Halperin R. M.,Srinidhi B. The Effects of U.S. Income Tax Regulations′ Transfer Pricing Rules on Allocative Efficiency[J]. Accounting Review,1987, 62(4): 686-706. [19]Elitzur R.,Mintz J. Transfer Pricing Rules and Corporate Tax Competition[J]. Journal of Public Economics,1996, 60(3): 401-422. [20]Raimondos-Mφller P.,Scharf K. Transfer Pricing Rules and Competing Governments[J]. Oxford Economic Papers,2002, 54(2): 230-246. [21]Amareghi O..Transfer Pricing and Enforcement Policy in Oligopolistic Markets[R]. Working Paper, Dipartimento di Scienze Economiche, Universita` di Bologna, 2006. [22]Peralta S.,etc.. Should Countries Control International Profit Shifting? [J]. Journal of International Economics,2006, 68(1) : 24-37.(二)當跨國公司為分權形式

四、討 論

五、結 論

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07