作業(yè)成本法在第三方檢測企業(yè)的應用探討

2018-03-07 00:33:24習星平

財會學習 2018年4期

關鍵詞:作業(yè)成本法

習星平

摘要:作業(yè)成本法是管理會計中一個較為先進的成本管理工具,其在制造業(yè)運用中收到了顯著效果,也受到非制造企業(yè)的青睞,結(jié)合作業(yè)成本法相關理論與第三方檢測企業(yè)經(jīng)營特點,將作業(yè)成本法應用于第三方檢測企業(yè),探討其應用的可行性和可操作性,可以為第三方檢測企業(yè)提供借鑒。

關鍵詞:作業(yè)成本法;第三方檢測企業(yè);成本動因

隨著國內(nèi)檢測市場的不斷放開,國家市場化政策的逐步落實,檢測市場已迎來大規(guī)模結(jié)構性調(diào)整,具有較高知名度的外資檢測機構和國內(nèi)大量民營資本涌入,第三方檢測市場競爭愈發(fā)激烈,檢測行業(yè)進入了以供大于求為主的客戶主導期,提高成本管理水平是眾多企業(yè)提高競爭力的途徑之一。作業(yè)成本法是成本管理領域的重要工具方法,筆者認為將作業(yè)成本法運用于第三方檢測企業(yè),有助于企業(yè)更為科學合理的進行成本控制。

一、作業(yè)成本法的原理

作業(yè)成本法萌芽于20世紀30年代末40年代初,美國會計大師埃里克·科勒教授首次提出這一理論,而國內(nèi)對作業(yè)成本法的研究相對較晚,20世紀90年代初才引入國內(nèi),但經(jīng)過近幾年的發(fā)展,國內(nèi)企業(yè)對作業(yè)成本法的運用也收到一定的成效,各行各業(yè)開始廣泛應用。

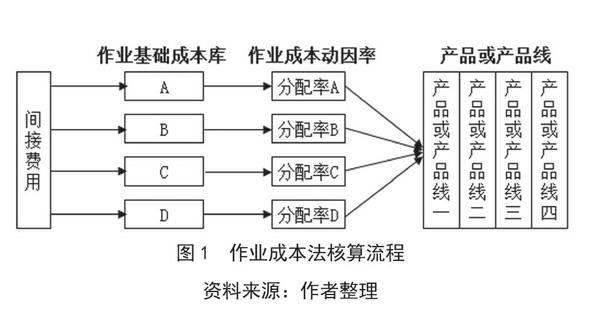

作業(yè)成本法是指將作業(yè)作為間接費用歸集對象,通過對資源動因的確認和計量,將資源費用歸集到作業(yè)上,再通過對作業(yè)動因的確認和計量,將作業(yè)成本歸集到產(chǎn)品或顧客上去的一種間接費用分配方法。基本原理為,首先將間接費用按作業(yè)進行歸集,建立作業(yè)基礎成本庫;然后確定不同作業(yè)基礎成本庫的成本動因;最后按不同的成本動因分配間接費用。核算流程如圖1:

二、第三方檢測企業(yè)經(jīng)營特點

檢測行業(yè)是國家重點發(fā)展的高技術服務業(yè)領域之一,屬于服務業(yè),但也有自身經(jīng)營特點。

第一,第三方檢測為客戶提供計量校準、產(chǎn)品檢測等服務,主要產(chǎn)品包括證書或數(shù)據(jù)報告等,具有服務的無形性和異質(zhì)性的特點,服務質(zhì)量對企業(yè)的生產(chǎn)和運營影響也比較大,而部分計量校準業(yè)務需到客戶所在地開展,因此也有服務場地不固定的特點。

第二,檢測市場已基本形成民營檢測機構、外資檢測機構和國有檢測機構相互競爭的局面,檢測技術能力也在不斷發(fā)展成熟,激烈的競爭和愈發(fā)成熟的技術能力,導致檢測收費價格呈逐年下降的趨勢。

第三,第三方檢測服務的客戶群體非常廣泛,客戶生產(chǎn)的產(chǎn)品型號眾多,各個客戶生產(chǎn)的同類產(chǎn)品也各有區(qū)別,這就使得客戶的檢測需求分散多樣,差異也較大,具有客戶多、訂單金額小和批量多等特點。

第四,第三方檢測企業(yè)不同于政府強檢機構和企業(yè)內(nèi)部檢測,他們基本采取市場化的運作方式,其業(yè)務開拓更依賴于自身服務能力,越來越多的企業(yè)采取一站式檢測服務的經(jīng)營發(fā)展方向,這就需要企業(yè)持續(xù)加大人員技術能力投入,并不斷購置更新檢測設備。

三、作業(yè)成本法在第三方檢測行業(yè)應用分析

結(jié)合作業(yè)成本法的相關理論原理和第三方檢測行業(yè)的特點,下面探討作業(yè)成本法的具體應用。

(一)作業(yè)成本法基本設置

首先,設置成本中心和利潤中心。一般檢測企業(yè)在獲得CMA認證、CNAS國家實驗室認可等機構認可后,會涉及化學、電磁、環(huán)境等多領域檢測服務。其主要的生產(chǎn)部門為各個檢測實驗室,其他的設立部門包括財務部、行政部、人力資源部、IT部門等職能部門,銷售部以及客戶服務部等部門。

理論上,成本中心分得越細,成本的分攤就越準確,但也應兼顧成本歸集和分配的難度,因此,筆者認為按大類檢測服務設立的各檢測實驗室既是成本中心,又是利潤中心,也可以繼續(xù)按檢測服務大類下的檢測項目級次細分成本中心和利潤中心,細分程度可由企業(yè)自己根據(jù)管理成本和難度把握;而其他的部門均為成本中心。

其次,設置成本對象。從業(yè)務技術的角度來看,檢測企業(yè)的檢測服務領域大類細分至具體服務項目和業(yè)務品種達到成百上千種,在設置成本對象時,就需要平衡企業(yè)的管理需求和管理成本,是否有必要將成本對象設為最明細一層測試品種或訂單。筆者認為設得太細增加核算難度,可以選擇大類以下二至四級的級次檢測項目作為成本對象,比如,檢測實驗室下設的具體檢測服務組或產(chǎn)品組,它們的盈利能力是一般企業(yè)的關注重點。

(二)確定作業(yè)成本庫

作業(yè)消耗了資源,人力資源、檢測設備、外包成本和房屋租金是檢測企業(yè)的主要成本。具體來看,檢測企業(yè)的資源庫項目如下:

1.職工薪酬

職工薪酬主要包括工資、獎金、社會保障費、職工福利費、工會經(jīng)費和教育經(jīng)費等,與制造業(yè)的計件工資或計時工資不同,檢測企業(yè)實驗室的技術人員工資基本為固定工資,由于技術人員在某個實驗室可以做多種檢測服務項目或測試品種,所以將職工薪酬成本歸集到成本對象時還需進一步分攤,初步核算時可以按成本中心來歸集。

2.檢測設備折舊

檢測企業(yè)需要投入購置大量的檢測設備,一些精密的檢測設備價值甚至高達幾百萬元,折舊費是檢測企業(yè)的主要成本。在財務核算時,可以按成本中心進行分類,每月折舊自動分配到各成本中心,但要分攤到成本對象還需進一步處理。

3.外包成本

檢測企業(yè)會遇到某些檢測項目沒有資質(zhì),或者設備排期太滿無法按時完成訂單等情況,需將訂單部分或全部外包給其他第三方檢測機構,這部分成本源于成本對象的需求,是直接成本。

4.房屋租金

實驗室場地和辦公場地租金也是檢測企業(yè)的較大支出,需要根據(jù)成本中心實際使用面積進行分攤。

5.材料成本

材料成本是在檢測時需使用的夾具、試劑、標準物質(zhì)等,可以與成本對象關聯(lián),屬于直接成本。

6.水電等能源費用endprint

實驗室設備消耗的水電費和其他辦公區(qū)域所用能耗,可按成本中心進行分攤。

其他間接成本主要包括銷售費用、職能部門的管理費用等。整體上,外包成本和材料成本是檢測企業(yè)的直接成本,可以與成本對象直接掛鉤,其他的間接成本均需通過合理的資源動因分配到作業(yè)中。

(三)確定作業(yè)并分配成本

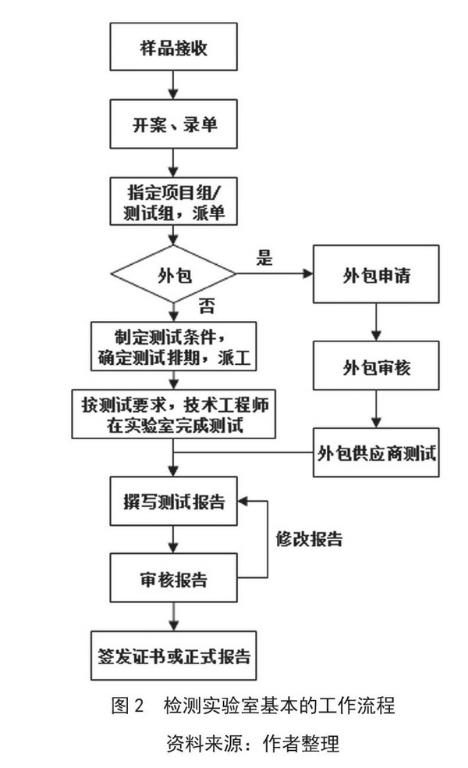

1.每個成本中心可以看成一個作業(yè)中心,再根據(jù)作業(yè)中心的工作流程確定作業(yè)。檢測服務項目或測試品種越多,規(guī)模越大,流程越復雜,但基本的工作流程歸納如圖2:

實驗室在接到訂單后,接收客戶樣品,由客服人員開案并入單;根據(jù)檢測需求進行派單,指定相應的項目組或測試組;如果客戶的樣品測試因?qū)嶒炇屹Y質(zhì)或設備排期無法滿足,項目組或測試組需聯(lián)系外包供應商完成相關測試;如果實驗室自己完成測試,首先應制定測試條件、確定排期等計劃,然后再派工給技術工程師,工程師根據(jù)測試要求和計劃,結(jié)合測試設備排期,完成測試,最終得出測試數(shù)據(jù)和結(jié)果,并撰寫測試報告初稿;測試報告經(jīng)過復核無誤后,再由有簽發(fā)權限的工程師簽發(fā)證書或正式報告,如果復核不通過,需對報告做進一步修改后再簽發(fā)。

通過以上流程分析,我們剔除如培訓、派單、派工等占比較小的作業(yè)后,可將作業(yè)中心的主要作業(yè)歸納為:客服人員接收樣品、開案并錄單;技術人員做測試;檢測設備排期測試;撰寫測試報告;審核測試報告、并簽發(fā)證書或報告。

2.確定成本動因

選擇作業(yè)成本動因,既要考慮數(shù)據(jù)的準確性,又要兼顧獲取的難度和成本,筆者認為可以把人工工時、機器工時以及測試項目金額和數(shù)量作為主要的作業(yè)動因。

3.成本分配

基于上述作業(yè)動因數(shù)據(jù)的統(tǒng)計,計算出相應分配率后,可以將各間接成本分配至成本對象中。例如,技術人員的人工成本按每個項目組或測試品種所消耗的人工工時分配至成本對象中;檢測設備折舊費按統(tǒng)計的機器工時分配,等等。匯總成本對象的直接成本和分配的間接成本,可以得出每一個成本對象的成本。

(四)成本管理分析,以供經(jīng)營決策

得出較為準確的成本信息和獲利能力數(shù)據(jù)后,結(jié)合作業(yè)中心的作業(yè)管理分析,我們就能提出如定價策略、業(yè)務調(diào)整等經(jīng)營管理建議,以幫助企業(yè)提高管理決策的水平和科學性。

四、結(jié)論

作業(yè)成本法作為一種比較先進的成本管理工具,在第三方檢測企業(yè)里實施是可行的。但我們在實施過程中應注意,一方面,需要企業(yè)“軟”和“硬”兩方面的支持,“軟”體現(xiàn)在,企業(yè)形成一套自有特色的作業(yè)成本管理體系,應得到管理層的認可和推動,其他部門尤其是成本中心也應積極參與并協(xié)同實施;“硬”體現(xiàn)在,由于檢測企業(yè)的成本對象量比較大,企業(yè)應具備完善的信息系統(tǒng),將管理的各個環(huán)節(jié)和流程運用到信息系統(tǒng)中,有助于作業(yè)成本法的運用及分析。另一方面,第三方檢測企業(yè)確定最小成本對象時,應結(jié)合企業(yè)自身的管理需求考慮成本效益的問題,在成本動因選擇上,也應考慮是否易于操作和理解。

參考文獻:

[1]樊燕萍,閆森煒,房玲. 低碳供應鏈環(huán)境下作業(yè)成本法在第三方物流企業(yè)中的應用[J]. 工業(yè)技術經(jīng)濟, 2016,35(6): 122-133.

[2]夏永好.作業(yè)成本管理在酒店業(yè)的應用研究——以A--星級賓館為例[D].廣州:暨南大學,2007.

[3]溫素彬,陸檸. 管理會計工具及應用案例——作業(yè)成本法及其在高新技術企業(yè)的應用[J]. 會計之友,2016(10):133-136.

[4]趙麗萌,傅榮,周明. 作業(yè)成本法在中小型企業(yè)應用的分析[J]. 財務與金融,2017,(4):42-44.

(作者單位:廣州廣電計量檢測股份有限公司)endprint

猜你喜歡

科學與財富(2016年18期)2016-12-22 19:17:39

現(xiàn)代經(jīng)濟信息(2016年27期)2016-12-16 23:05:36

中國市場(2016年32期)2016-12-06 11:18:29

時代金融(2016年30期)2016-12-05 20:32:02

智富時代(2016年12期)2016-12-01 15:07:06

現(xiàn)代經(jīng)濟信息(2016年25期)2016-11-24 05:54:38

商場現(xiàn)代化(2016年26期)2016-11-21 22:02:01

財經(jīng)界·學術版(2016年19期)2016-11-16 14:07:20

商業(yè)會計(2016年15期)2016-10-21 08:01:24

商業(yè)會計(2016年15期)2016-10-21 07:56:19