2017年馬鈴薯市場形勢分析及2018年前景展望

2018-03-03 03:16:19周向陽韓書慶吳建寨

中國蔬菜 2018年2期

周向陽 張 晶 彭 華 韓書慶 吳建寨

(中國農業科學院農業信息研究所,農業部農業信息服務技術重點實驗室,北京 100081)

近年來,國家高度重視馬鈴薯產業發展,先后提出“馬鈴薯主食化戰略”,出臺《關于推進馬鈴薯產業開發的指導意見》,發布《馬鈴薯加工業“十三五”發展規劃》等文件。在政策的大力支持下,我國馬鈴薯產業近年來發展迅速。那么2017年馬鈴薯市場運行有什么新的特點?未來發展趨勢如何?馬鈴薯產業發展存在哪些值得關注的問題?本文的論述既有助于準確把握馬鈴薯市場供需形勢,為相關政策制定提供支持;又可以有效引導市場預期,為相關市場主體經營決策提供參考。

1 2017年馬鈴薯市場形勢回顧

2017 年,對馬鈴薯市場而言是不平凡的一年。馬鈴薯市場波動表現出前所未有的特征,可概括為春薯價格同比下跌幅度大、總體價格水平低、波動異常等3個顯著特點。

1.1 薯價波動異于往年

圖1 2017年1~12月馬鈴薯月度批發價格走勢

2017 年馬鈴薯市場價格延續了常年先漲后跌再漲的走勢(圖1)。據農業部監測,月度批發均價從1月的2.48元·kg-1上漲至2月的2.54元·kg-1,隨后持續下跌至7月的1.74元·kg-1,經歷了5個月下跌之后又連續上漲至12月的1.96元·kg-1。總的來看,2017年薯價具有春薯價格同比下跌幅度大、總體價格水平低、波動異常三大特點。

1.1.1 春薯價格同比下跌幅度大 2017年馬鈴薯市場形勢最顯著的特點就是4~6月的春薯價格大跌(圖2)。據農業部監測,2017年4、5、6月馬鈴薯市場批發均價同比分別下跌28.1%、32.0%、24.7%,跌幅之大實屬歷史罕見。其中,6月馬鈴薯批發均價僅為1.88元·kg-1,為2010年之后8年以來的同期最低值。據實地調研,馬鈴薯地頭價格跌幅更大。例如山東棗莊、泰安、濟寧、濰坊等地6月上旬的馬鈴薯地頭批發價為1.0~1.2元·kg-1,同比跌幅超過50%;貴州畢節、六盤水、遵義等地6月中旬馬鈴薯地頭批發價為0.8~1.0元·kg-1,同比跌幅超過40%。馬鈴薯種植戶普遍反映,春薯價格已經臨近甚至跌破了成本價。

圖2 2016年和2017年馬鈴薯月度批發價格走勢

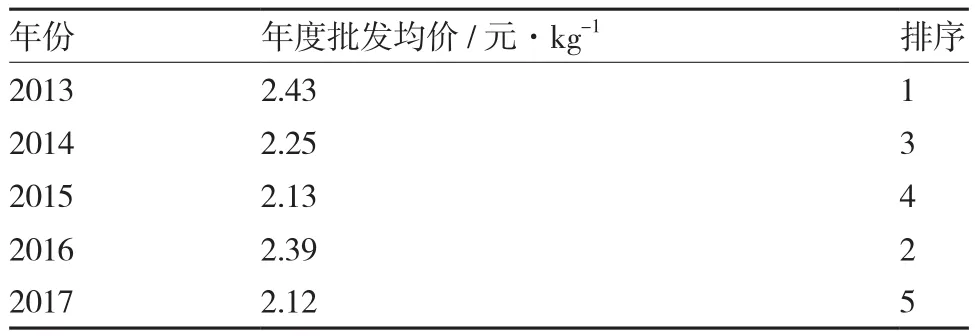

1.1.2 總體價格水平低 2017年馬鈴薯批發均價2.12元·kg-1,為近5年來最低,明顯低于2013年的2.43元·kg-1和2016年的2.39元·kg-1(表1)。

表1 2013~2017年馬鈴薯批發均價

1.1.3 波動異常 按照往年馬鈴薯價格波動規律:1~5月表現為上漲趨勢,6月之后開始下跌,持續下跌至10月,然后11月開始上漲。但是2017年卻一反常態,從3月開始馬鈴薯價格就進入了下行區間,而在8月開始上漲,下跌和上漲的拐點均比往年提前了3個月(圖3)。

1.2 2017年馬鈴薯市場形勢分析

圖3 2011~2016年馬鈴薯月度均價和2017年月度價格

1.2.1 供給增加和需求低迷導致上半年薯價同比偏低 2017年春薯價格同比大幅下跌主要有兩方面原因:一是2016年薯價高企導致2017年種植面積增加。2016年上半年我國自然災害頻發,蔬菜階段性供應短缺,馬鈴薯市場需求猛增,春薯價格達到8年來最高,刺激薯農2017年紛紛擴大種植面積。據估計,2017年上半年山東、云南、貴州等春薯主產區馬鈴薯種植面積同比增加5%~10%;河南、安徽、湖北、江蘇等非主產區同比增加30%左右;二是菜價低迷導致2017年馬鈴薯消費需求減少。馬鈴薯主要為鮮食菜用,2017年上半年菜價低位運行,對馬鈴薯的消費替代效應明顯,導致馬鈴薯消費需求減少。尤其是2017年3月,蔬菜價格大幅下跌,部分地區(云南昆明、河南杞縣、陜西咸陽、廣東清遠等)甚至發生蔬菜滯銷賣難,明顯拉低了馬鈴薯市場需求,造成2017年上半年薯價下跌拐點從往年的6月提前至3月。

1.2.2 窖存增加和秋薯減產導致下半年薯價提前回漲 2017年下半年馬鈴薯價格回漲拐點從往年的11月提前至8月,主要是由于窖存增加和秋薯減產導致市場供給減少:一是窖存增加導致市場供應減少。2017年馬鈴薯總體價格水平處于近5年來低位,部分產區薯價甚至低于生產成本價,薯農銷售積極性大大降低,進而選擇屯薯入庫,待價高再售。同時,由于薯價低迷,存儲投資成本明顯減少,投資風險大大降低,也激發了存儲商的投資熱情。隨著窖存數量的增加,市場供給量明顯減少。據了解,2017年馬鈴薯窖存數量顯著高于2016年。例如山東的窖存數量同比增加30.9%,入庫量達到近4年的最高值。二是秋薯產量同比降低。2017年上半年,我國馬鈴薯市場價格出現了從3月至7月連續5個月的下跌,春薯價格大幅度低于2016年同期水平,內蒙古、甘肅、寧夏、黑龍江等秋薯產區薯農的生產積極性明顯降低,秋薯種植面積下降。調度數據顯示,2017年內蒙古馬鈴薯種植面積同比減少了3.4萬hm2(51萬畝),甘肅馬鈴薯種植面積同比減少了0.73萬hm2(11萬畝)。雖然2017年馬鈴薯單產水平比2016年高,但是種植面積減少的幅度更大,導致秋薯產量同比降低。

1.2.3 出口同比增加、進口同比減少 2017年我國馬鈴薯總體價格水平較低,使得國際競爭力提高,出口優勢進一步增強,進口數量同比減少。2017年1~11月我國馬鈴薯累計出口量、出口額分別為48.52萬t、2.86億美元,同比分別增加22.7%、20.1%;鮮薯或冷藏的馬鈴薯(種用除外)是我國主要出口種類,出口量、出口額分別占總出口量、總出口額的90%和80%;我國馬鈴薯出口市場相對集中,主要出口越南、馬來西亞、日本、俄羅斯等周邊國家和地區,其中越南是中國最大的馬鈴薯出口市場,占總出口額的30%。

2017年1 ~11 月我國馬鈴薯累計進口量、進口額分別為11.60萬t、1.41億美元,同比分別減少14.8%、14.2%;制作或保藏的冷凍馬鈴薯是我國主要進口種類,進口量、額均占總進口量、總進口額的90%;馬鈴薯進口來源地也比較集中,主要為美國、加拿大、比利時等國家,其中美國是我國最大的馬鈴薯進口來源國,約占總進口額的70%。

2 2018年馬鈴薯市場走勢預測

在價格走勢上,目前甘肅、內蒙古、寧夏、黑龍江等北方一作區秋薯采收完畢,2017年度馬鈴薯產新基本結束,生產數量不再大幅增加。2017年12月至2018年前期,庫存薯將成為市場供應主體,馬鈴薯價格將繼續上漲;2018年春季至秋季,隨著馬鈴薯產新季節來臨,市場供應大量增加,薯價將季節性回落;2018年產新季節結束之后,馬鈴薯市場價格將再次上漲。預計2018年馬鈴薯市場價格仍然延續“漲-跌-漲”的“N”形走勢。“春節”前后馬鈴薯價格將繼續上漲,但由于本年度春薯和秋薯庫存數量同比偏大,市場供應仍然充足,因此在不發生大面積持續性自然災害的情況下,薯價大幅上漲的可能性不大。

2018 年馬鈴薯市場形勢總體情況:根據以往規律,在經過2016年大漲和2017年大跌之后,馬鈴薯生產將進一步優化調整,預計2018年薯價出現平年的可能性較大,出現大起大落情況可能性不大。

3 值得關注的問題

目前,我國馬鈴薯產業存在基礎設施薄弱、生產和加工環節脫節、主食化進程滯后、加工廢棄物污染嚴重等突出問題。

3.1 基礎設施薄弱,“靠天收”情況仍然普遍

自然災害天氣造成馬鈴薯產量和品質不穩定,一直是制約我國馬鈴薯產業發展的突出問題。2016年產季,我國馬鈴薯主產區自然災害頻發,寧夏、甘肅等西北產區持續干旱,影響馬鈴薯出苗;廣東、廣西、福建等南方產區秋季遭遇高于常年同期1~4倍的強降雨天氣,引起很多馬鈴薯塊莖腐爛。2017年6月下旬至7月上中旬,內蒙古馬鈴薯中部主產區普遍出現高溫干旱天氣,旱地馬鈴薯受災較重,產量損失達到30%以上。究其根源,在于農業生產基礎設施薄弱。尤其值得一提的是,我國很多馬鈴薯主產區位于西南和西北山區,耕地坡度大且分散,農業基礎設施建設難度更大,絕大部分地區缺乏灌溉條件,農業生產基本“靠天收”。

3.2 生產和加工脫節,“薯農賣難”“企業買難”同時存在

在山東、寧夏、黑龍江等地調研發現,我國馬鈴薯生產和加工環節脫節問題突出,作為供給方的薯農反映最強烈的問題是“不好賣”,而作為需求方的馬鈴薯加工企業反映最多的問題是“不好買”。究其根源,在于薯農的生產與企業的需求不匹配。薯農種植的品種往往是“大路貨”,種植專用加工型品種的少,遠未滿足企業需求。例如,北大荒馬鈴薯集團原本設計5萬t的淀粉生產能力,但實際僅有2萬t的淀粉產量,主要原因就是原料不足。集團所在地黑龍江省克山縣缺乏淀粉含量高的專用加工型品種,常規種植的品種達不到企業的要求。實際上,類似的“產加脫節”問題在全國普遍存在。

3.3 主食化進程滯后,制約產業穩步發展

自從實施主食化戰略以來,我國馬鈴薯主食化產業開發穩步推進,取得顯著成效,然而由于各方面客觀條件的限制,主食化開發進程仍顯滯后。生產方面,主食化加工專用品種缺乏,目前種植的僅有青薯9號、莊薯3號、大西洋等少數幾個品種,且種植面積小,主食化產品開發原料不足,無法滿足加工需求;加工方面,主食化產品加工需要添加馬鈴薯全粉,然而目前我國馬鈴薯全粉加工企業較少,無法滿足加工企業的需要;銷售方面,馬鈴薯營養豐富,富含優質淀粉、蛋白質、維生素和木質素等。然而由于馬鈴薯營養知識的公眾普及尚需時日,人們食用馬鈴薯的意識不強,馬鈴薯主食化產品銷售數量仍然偏小,消費需求有待進一步激發。

3.4 加工廢棄物污染嚴重,綠色發展任重道遠

淀粉加工是推動馬鈴薯產業提質增效的重要途徑。然而,馬鈴薯加工廢棄物污染問題突出,已成為制約產業發展的瓶頸。馬鈴薯淀粉加工排水含有豐富的小粒淀粉、蛋白質、纖維、低聚糖、氨基酸、有機酸和無機鹽,其COD值高達30~60 g·L-1,直接排放將導致環境污染和水域富營養化,如果用于農田直接灌溉,則因微生物發酵造成燒苗等引起作物減產或絕收。馬鈴薯淀粉加工污染問題嚴重,環保處理成本非常高昂。2015年以來我國實施了號稱史上最嚴厲的環保政策,2017年寧夏、吉林、黑龍江、甘肅、內蒙古等馬鈴薯主產區很多淀粉加工企業被迫關停,不僅削弱了馬鈴薯加工能力,也加大了當地薯農的售薯壓力。

4 有關政策建議

針對我國馬鈴薯產業發展中的突出問題,建議政府強化宏觀政策引導、加強基礎設施建設、開展供給側結構性改革、加快馬鈴薯主食產品和產業開發、鼓勵加工廢棄物資源化利用,促進馬鈴薯產業穩定發展。

4.1 強化宏觀政策引導

2017 年春薯價格大幅下跌,全國多地出現不同程度的馬鈴薯滯銷賣難,表明我國馬鈴薯階段性供過于求的局面日趨明顯。政府要發揮宏觀調控作用,引導馬鈴薯產業有序發展。一是各地政府要做好馬鈴薯發展總體規劃,依靠本地資源稟賦,因地制宜、因時制宜發展馬鈴薯產業,避免盲目跟風。二是農業部要抓緊建立馬鈴薯全產業鏈監測體系,做好供需形勢會商分析,分春秋兩季發布馬鈴薯供需平衡表,在關鍵農時發布預警信息,引導薯農理性開展生產。

4.2 加強基礎設施建設

良好的農業基礎設施是馬鈴薯產量和質量穩定的重要保障。各地政府一是要加快實施丘陵地區土地平整項目和“坡改梯”工程,大力推進高標準農田建設,建成一批旱澇保收的馬鈴薯生產基地。二是推廣滴灌、噴灌等節水技術,鼓勵采取地膜覆蓋等保護性耕作栽培措施,繼續實施“窖水蓄流節灌工程”,開展雨水集蓄建設項目,積極開發雨水資源,緩解缺水瓶頸。三是研制推廣馬鈴薯種植、田間管理、采收等機械,尤其是適合山臺地操作的機械設備,提高馬鈴薯生產的機械化水平。

4.3 開展供給側結構性改革

推進供給側結構性改革是我國農業發展的主線,馬鈴薯產業也亟須改善供給體系,調減一般化品種,調增專用型品種,調優中高檔品種,打造品牌產品,精準對接市場需求。一是要引導農戶種植優質品種,實現優質優價。二是鼓勵農戶種植適合主食化加工、淀粉加工、休閑食品加工的專用品種,滿足加工需要;同時引導農戶種植彩色、迷你型等特色品種,滿足特色化市場需求。三是各地政府應加強馬鈴薯區域公用品牌建設,制定評價體系,規范生產標準,設立準入門檻,打造一批特色明顯、辨識度高、美譽度高的馬鈴薯區域公用品牌。

4.4 加快馬鈴薯主食產品和產業開發

一是加快主食化專用品種選育推廣。積極引進、選育和推廣適宜主食加工的馬鈴薯品種,建設主食化專用品種標準化種植基地。二是提高主食化產品加工能力。扶持企業開展馬鈴薯全粉生產,滿足主食化產品加工需要;加大對企業生產馬鈴薯主食產品的補貼力度。三是加強主食化產品宣傳推廣。利用廣播、電視、網絡、報紙、圖書等大力宣傳馬鈴薯營養價值,引導人們養成食用馬鈴薯的習慣。

4.5 鼓勵加工廢棄物資源化利用

一是鼓勵企業應用馬鈴薯淀粉廢水回收提取技術,對從馬鈴薯淀粉分離汁水中提取蛋白、小顆粒淀粉和細纖維的加工企業提供財政補貼。二是繼續開展加工廢水、汁水還田利用試點工作。實踐證明,這項工作既可解決淀粉加工廢水排放難題,又能提高農產品品質,是協調產業發展和環保壓力的重要突破口。三是加大薯渣飼料化利用。鼓勵企業開展薯渣飼料化利用,提升馬鈴薯資源循環利用效率。