我國商業銀行中人力資本與企業價值關系的實證研究

2018-03-01 06:51:54李勛來楊海云

青島科技大學學報(社會科學版) 2018年4期

關鍵詞:商業銀行

李勛來 楊海云

[摘 要]以我國16家上市商業銀行為例,利用2007—2016年的面板數據,運用固定效應模型,實證檢驗我國商業銀行中人力資本與企業價值的關系。研究結果表明,我國商業銀行中的人力資本與企業價值存在正相關關系,人力資本是商業銀行發展壯大的重要支撐,能夠顯著提升商業銀行的企業價值。因此,我國商業銀行應加大人力資本投入,建立合理的人力資本激勵機制,實現人力資本的保值增值,從而增強核心競爭力,達到提升企業價值的目的。

[關鍵詞]商業銀行;人力資本;固定效應;企業價值

[中圖分類號]F832?[文獻標識碼]A [文章編號]1671-8372(2018)04-0010-05

Empirical study on the relationship between human capital and enterprise value of commercial banks in China

—a case study of 16 listed commercial banks in China

LI Xun-lai, YANG Hai-yun

(College of Economics and Management, Qingdao University of Science and Technology, Qingdao 266061, China)

Abstract: Taking 16 listed commercial banks in China as the research object, this study empirically examines the relationship between human capital and enterprise value of commercial banks in China by using the panel data from 2007 to 2016 and the fixed-effect model. The results show that there is a positive correlation between human capital and enterprise value in Chinas commercial banks, and the human capital is the important support for the development and growth of commercial banks and can significantly improve the enterprise value of commercial banks. Therefore, Chinas commercial banks should increase human capital investment, establish a reasonable human capital incentive mechanism, and realize the preservation and appreciation of human capital, so as to enhance the core competitiveness and achieve the purpose of improving the value of enterprise.

Key words:commercial banks; human capital; fixed-effect; the value of enterprise

近年來,一方面隨著利率市場化進程的加快,以及國外銀行的不斷涌入,商業銀行的內部競爭日益加劇;另一方面,由于資本市場日益完善,金融脫媒日趨凸顯,加之銀行客戶資金需求逐漸向多樣化、個性化轉變,銀行貸款業務被債券市場、股權融資市場所稀釋,存款業務也受到股票、基金、保險市場沖擊影響,銀行的傳統盈利渠道面臨嚴峻考驗。如何提升自身的市場競爭力已成為當前商業銀行關注的重點。作為社會經濟發展源泉的人力資本也因此越來越受到人們的重視。企業擁有的高素質人才越多,其活力和創新力就越強,核心競爭力就越強。銀行是知識技術密集型服務行業,對高素質人才的需求也就愈加迫切。因此本文以我國16家上市商業銀行為研究對象,實證探究商業銀行中人力資本與企業價值的關系,并在此基礎上為商業銀行人力資本管理提供建議。

一、人力資本與企業價值關系研究綜述

人力資本理論起源于經濟學研究,17世紀經濟學家威廉·配第首次提出勞動決定價值基本理論,之后亞當·斯密、馬歇爾、費雪等人對其進行了補充和完善。人力資本理論的構建者美國經濟學家西奧多·W·舒爾茨認為,人力資本是凝結在人身上的資本,包括教育、職業培訓支出以及機會成本,是以人為載體的各種知識技能存量的總和;人力資本是最重要的資源,其促進國民收入增加的作用優于其他物質資本;應當把人力資本看作是一種投資而非消費行為,教育投資是提升人力資本的主要手段[1]。

人力資本理論產生后,眾多學者對企業人力資本展開了研究。Rosen的研究表明,雇傭高學歷工人可以增加企業價值[2]。Norman Chiliya研究了東非小型商貿企業中從業人員的教育水平、工作經驗與經營績效的關系。結果表明,教育水平、工作經驗都能促進企業經營績效的提升[3]。Lin以1996—2008年臺灣生物科技公司為研究對象,通過因子分析以及回歸模型證實智力資本能夠顯著促進企業價值提升[4]。Sokolovská認為智力資本是員工頭腦中儲存的知識,是無形資源,與物質資源共同構成企業的總價值,而這些知識使得企業獨樹一幟[5]。Ustinov采用因子分析、計量模型、相關分析等方法,探討智力資本投資程度對企業市場資本化成長的影響,研究結果確定了智力資本投資的最佳水平,從而能夠更準確地預測企業價值增長[6]。

20世紀80年代,我國學者開始關注企業人力資本研究。文冰以創業板企業為研究樣本,從高管團隊背景、治理特征、激勵特征以及人力資本異質性四個維度,探究人力資本與企業盈利能力之間的關系。結果表明,高管團隊人力資本特征會影響企業盈利能力[7]。朱焱等對人力資本影響企業績效的路徑進行了創新提煉,認為人力資本對企業績效的影響不單單是通過“人力資本—企業績效”這樣簡單的機制,而是“人力資本—研發投入—企業績效”;作者進一步將人力資本劃分為傳記性和非傳記性人力資本兩個維度,以中介變量作為分析工具,研究得出,人力資本通過研發投入間接作用于企業績效[8]。李博等以上市制造業中的中小企業為研究對象,研究智力資本與企業價值作用機制,認為智力資本中的人力資本與企業價值存在負相關關系,這與預期的假設不同,表明中小企業忽視了人力資本的價值創造作用,人力資本低效率,只有規模的增加而無質量的提升,因此阻礙了企業價值的提升[9]。郜佳音主要從教育水平、從業經驗、CPA人數以及后續教育四個維度研究人力資本對會計事務所經營績效的影響,同時研究了綜合人力資本對經營績效的作用,通過Logistic模型回歸,認為不論是單一維度的人力資本還是綜合人力資本,都顯著作用于會計事務所的經營績效[10]。賀雪峰等認為智力資本為人力資本、結構資本、物質資本的總和,并以萬科集團為研究樣本,通過回歸分析得出智力資本對企業績效有正向激勵作用的結論[11]。

綜上可知,國內外學者對人力資本與企業價值關系的研究大多采用單一維度的時間序列數據或截面數據,聚焦于具體的行業或企業進行分析。由此,本文針對商業銀行這一特殊金融服務行業,采用包含時間序列與截面兩個維度的面板數據進行建模分析。

二、研究設計

(一)模型設定與變量定義

面板數據具有截面和時間序列二維特性。回歸模型可以分為隨機效應模型、固定效應模型、混合效應模型等。其中固定效應又可以細分為截面固定效應和時間固定效應。對固定效應的選擇,通常做法為若截面數據存在異質性,則用截面虛擬變量來控制異質性;若時間維度數據存在異質性,而截面維度較穩定,則引入時間虛擬變量進行估計。劉學良等探討了面板數據固定效應模型回歸的本質,時間固定效應是有線性約束的截面回歸,它的回歸表現為樣本在截面維度的相關關系,回歸結果等于截面回歸估計的加權平均[12]。人力資本變量在各商業銀行時間維度存在異質性,因此選用時間固定效應模型,即時間不同,模型的截距不同。模型矩陣如下:

InYit=α+βInXit+γDt+εit? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(1)

式(1)中,Dt={1,如果屬于第t年;0,其他},εit表示隨機誤差項,i表示商業銀行個數,t表示時間。

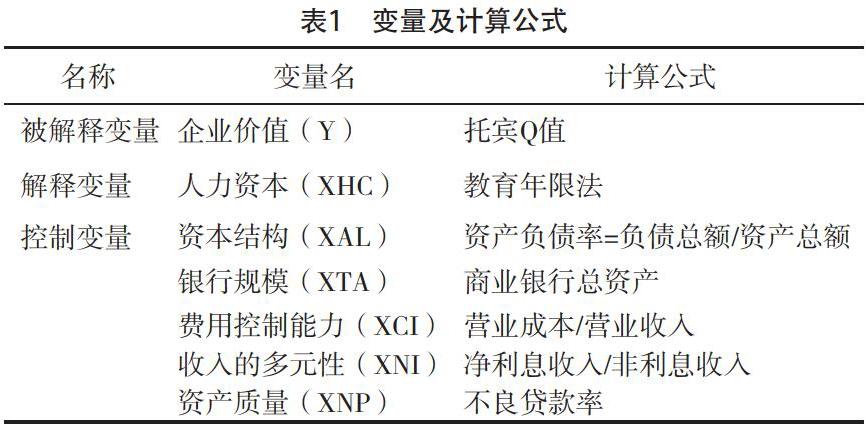

研究變量包括被解釋變量、解釋變量和控制變量(見表1),其設定過程如下:

1.被解釋變量。潘福祥在公司治理與企業價值的實證研究中將企業價值指標設置為托賓Q值,用于探究企業價值與公司治理的關系[13]。夏立軍等在分析政府控制、治理環境與公司價值的關系時用托賓Q值表示年末公司價值并構建模型進行分析[14]。本文借鑒他們的方法選用托賓Q值來研究商業銀行企業價值。計算公式為:

托賓Q=銀行市場價值/銀行的重置成本

=(流通股*收盤價+受限股*凈資產/總股本+負債總額)/總資產? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (2)

由于我國上市商業銀行的重置成本難以獲取,在計算中我們采用年末總資產的賬面價值替代。

2.解釋變量。常用的人力資本計量方法有成本法、收入法以及教育年限法[15-16]。成本法顧名思義就是以人力資本過去投入成本來衡量,收入法則是以未來流入的收入折現值來表示人力資本。由于上市商業銀行人員信息無法獲取,且我國市場化水平低,未來收入水平無法有效估計,另外商業銀行從業者學歷水平較高,人力資本投入成本主要表現為教育成本,因此本文采用教育年限法對商業銀行人力資本進行估計。計算公式為:

XHC=∑ki=1EiHi? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (3)

式(3)中,XHC為人力資本存量,Ei表示i教育層次的員工比重,Hi表示i教育層次員工的受教育年限。本文將教育層次分為4層:專科以下學歷、專科學歷、本科學歷、研究生學歷(碩士和博士),受教育年限分別為12年、15年、16年、19年。

3.控制變量。影響企業價值的因素主要包括企業規模、治理結構、業務結構、資產質量等,研究中主要選取以下5個因素作為控制變量。

(1)資本結構,用資產負債率(XAL)替代。計算公式為:資產負債率=負債總額/資產總額。資產負債率是衡量銀行負債水平及風險程度的重要指標。過高,說明銀行面臨較大的財務風險;過低,說明銀行吸收存款的能力不足,營利性較差。

(2)銀行規模。銀行的資產規模會影響企業價值,資產規模越大,抵御風險的能力越強。因此選用總資產(XTA)代表銀行規模。

(3)費用控制能力。盈利是提升企業價值的驅動因素,提升盈利能力最基本的方法是控制成本,而在減少成本的基礎上實現收入的增長是所有企業的價值追求,所以本文引入成本收入比(XCI)來考察商業銀行費用控制能力,進而測度其對企業價值的影響程度。

(4)收入的多元性。銀行收入可大體分為兩類:利息收入和非利息收入。利息收入是銀行通過放貸業務獲得的收入,凈利息收入則是利息收入減掉銀行支付存款利息后的凈值。非利息收入指銀行通過表外業務獲得的收入,是銀行獲利的重要渠道,也是銀行開拓的新利潤增長點。文中采用凈利息/非利息之比(XNI)描述商業銀行的多元收入結構。

(5)資產質量。商業銀行主營信貸業務,其是銀行主要的資金運用渠道,貸款質量的高低會影響商業銀行自身的價值和信用風險,因此引入不良貸款率(XNP)來衡量銀行資產質量。

(二)數據采集

本文以中國銀行、工商銀行、交通銀行、農業銀行、建設銀行、民生銀行、北京銀行、寧波銀行、光大銀行、招商銀行、浦發銀行、中信銀行、興業銀行、華夏銀行、平安銀行、南京銀行16家上市商業銀行為研究對象,采集2007—2016年面板數據。數據主要來源于東方財富網、新浪財經和各大銀行的年度報告。所有數據采用對數形式,模型回歸分析選用軟件Eviews9.0。

三、模型回歸與結果分析

(一)描述性分析

所采集的面板數據經過處理,得到如下描述性統計結果(見表2)。取對數后7個變量的標準差為0.02~1.28,波動幅度較小,表明數據較平穩。

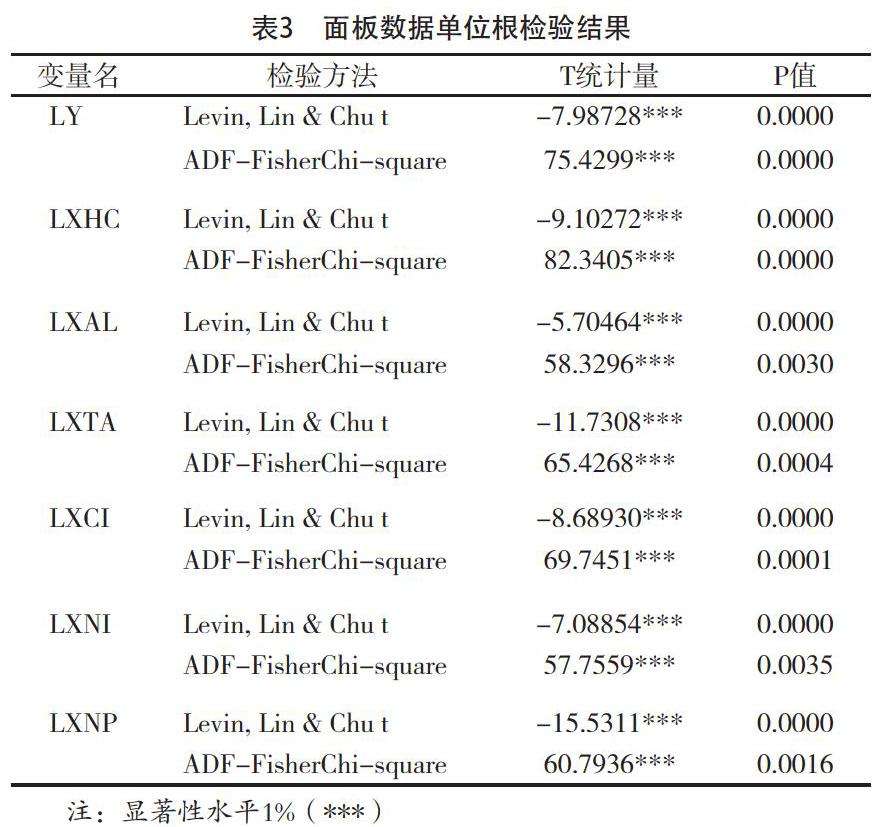

(二)單位根檢驗

面板數據回歸之前需進行單位根檢驗,檢驗數據是否為平穩數據,以避免出現偽回歸或虛假回歸現象,確保估計的有效性。在LLC、ADF單位根檢驗方法中,被解釋變量、解釋變量以及控制變量在5%顯著性水平下均通過檢驗(見表3),表明面板數據是平穩的,可以進行回歸分析且不存在偽回歸現象。

(三)協整檢驗

通過單位根檢驗后還需進行協整檢驗,其目的是檢驗解釋變量和被解釋變量之間是否存在長期均衡關系,且進行協整檢驗的前提為數據必須同階單整。由表3可知所有變量均通過單位根檢驗,即變量為零階單整,可以進行協整檢驗協整檢驗,結果見表4。在5%的顯著性水平下,解釋變量與被解釋變量通過Pedroni檢驗和Kao檢驗,表明商業銀行企業價值與人力資本之間存在長期穩定的相關關系。

(四)豪斯曼檢驗

豪斯曼檢驗用來篩選面板數據回歸模型的類型,檢驗數據模型是隨機效應還是固定效應,其原假設為應建立隨機效應模型。由表5可知,在5%的顯著性水平下,變量拒絕原假設,且不管是個體隨機效應還是時間隨機效應均不存在。所以模型回歸應采用固定效應模型。

(五)模型結果分析

本文采用面板數據時間固定效應模型進行多元線性回歸,引入了時間虛擬變量。另外模型將以商業銀行企業價值為被解釋變量,銀行人力資本為解釋變量,通過依次引入資本結構、銀行規模、費用控制能力等控制變量,確保模型回歸結果具有穩健性[17]。各模型回歸結果見表6。

以模型6為例,其具體的表達式為:

Yi=-0.3159+0.1123*-0.0296*LXALi +0.0039*LXTAi-0.006*LXCIi– 0.0089*LXNIi-0.0061*LXNPi+0.0458*D1+0.0043*D2+0.0243*D3+0.0036*D4-0.0131*D5-0.0125*D6-0.0205* D7-0.0026*D8-0.0101*D9-0.0164*D10

(Dt=1,如果屬于第t年,t=1,2……10;Dt=0,其他)

檢驗模型優劣的標準主要有擬合優度R-sq、AIC赤池準則、SC施瓦茨準則。擬合優度R-sq越大表示回歸模型對觀測值的擬合程度越好,AIC準則和SC準則參數值越小,代表模型設定效果越好。由表6可知,模型6的擬合優度最高,AIC準則的數值最小,說明模型6的回歸結果較好;模型3的擬合優度和AIC值不是最優的,但是SC值最小,所有變量在5%的顯著性水平下,回歸系數都比較顯著,說明模型3的回歸也較理想。

相關模型結果分析如下:

1.商業銀行人力資本與企業價值存在正相關關系。在5%的顯著性水平下,所有模型中人力資本變量(XHC)回歸系數均為正值,且人力資本每變動1個單位,商業銀行企業價值變動約0.112~0.139個單位。表明人力資本與商業銀行的企業價值存在正相關關系,且商業銀行人力資本越多,越能夠顯著促進商業銀行企業價值的提升。

2.控制變量對商業銀行企業價值的影響較顯著。控制變量資產負債率(XAL)在模型3和模型4中的回歸結果較為顯著,且均為負數,表明銀行負債越高,越阻礙銀行企業價值的提升。總資產(XTA)在模型3—模型6中的回歸結果均顯著,回歸系數為0.005~0.003,表明銀行的規模與銀行企業價值存在正相關關系,銀行規模越大,其價值越高。成本收入比(XCI)在模型4—模型6中的回歸結果均不顯著,而且不良貸款率(XNP)的回歸結果也不顯著,但這兩個變量系數均為負值,表明銀行成本收入比與企業價值存在負相關,不良貸款率與銀行企業價值也存在負相關,這與現實情況相符。在實際中,銀行的成本越高,不良貸款率越高,表明該銀行的盈利能力越差,信用風險越高,所以企業價值越低。凈利息與非利息收入之比(XNI)的回歸結果均顯著,其回歸系數為-0.008~-0.009,表明該指標與銀行企業價值存在負相關,即非利息收入越多,銀行表外業務獲利能力越強,銀行的企業價值越高。

四、結論與建議

本文在梳理相關文獻的基礎上,運用面板數據時間固定效應模型,探討商業銀行人力資本與企業價值的相關性。通過實證分析可知,人力資本是企業發展的重要支撐,是企業持續繁榮的中堅力量,能夠有效促進商業銀行企業價值的提升。因此,如何將自身豐富的人力資源轉化為更有競爭力的人才優勢,是當前商業銀行實現發展壯大,提升企業價值的關鍵。而商業銀行人力資本的積累可從擴大人力資本投資和建立合理的人力資本激勵機制入手。

一方面商業銀行應加大對人力資本的投入。其中在職培訓是銀行業進行人力資本投資最主要的方式與手段,商業銀行應該充分挖掘銀行內部具有發展潛力的人力資源,針對每位員工的不同知識儲備、不同發展需求制定詳細、具體、靈活的培訓計劃,采用面授與視頻教學相結合的多渠道教學模式組織在職培訓,培訓后制定相應的考核機制,及時進行評估,有效提升銀行培訓成果。另一方面商業銀行應建立健全人員激勵機制。以物質待遇激勵人,制定個性化、差異化、競爭性的薪酬體系,避免“大鍋飯”式工資制出現的“劣幣驅逐良幣”現象;支持員工參與收入分配,倡導股權動態分配,保證股權掌握在最優秀的人才手中,提高員工的工作積極性;以寬松的發展空間激勵人,打破傳統等級森嚴的晉升機制,放低晉升限制門檻,通過公開公正的考核評估制度選拔優秀管理層;以精神財富激勵人,以優秀的企業文化維系企業與員工的精神,激發員工的使命感和責任感,增強員工的歸屬感和成就感。

[參考文獻]

[1]西奧多·W·舒爾茨.論人力資本投資[M].北京:經濟學院出版社,1992.

[2]Rosen S. Authority, control, and the distribution of earnings[J]. Bell Journal of Economics,1982(13): 311-323.

[3]Norman Chiliya. Impact of level of education and experience on profitability of small grocery shops in South Africa[J].International Journal of Business Management & Economic Research,2012(1):462-470.

[4]Lin H, Chang T, Yeh C. An exploration of the intellectual capital of the biotechnology industry: the experience of Taiwan[J]. Journal of Asian Business Strategy,2013(7):167.

[5]Sokolovská B, Cagánová D, Cambál M, Saniuk A. Intellectual capital of employees as a competitive advantage of an enterprise[C]. Proceedings of the 6th European Conference on Intellectual Capital,ECTC 2014, Trnavc, Solovakia, 10th-11th April, 2014:384-392.

[6]Ustinov A E, Bulnina I S, Arsentyeva L I. Prediction of market capitalization of investment in intellectual capital in companies[J]. Journal of Economics and Economic Education Research,2016(17):9-14.

[7]文冰.創業板高管團隊人力資本與企業盈利能力的實證研究[D].長沙:長沙理工大學,2013.

[8]朱焱,張孟昌.企業管理團隊人力資本、研發投入與企業績效的實證研究[J].會計研究,2013(11):45-52.

[9]李博,李樺.中小企業智力資本要素對企業價值的影響—基于不同規模價值創造差異視角[J].企業經濟,2013(7):87-90.

[10]郜佳音.會計師事務所人力資本與經營績效關系研究[D].上海:東華大學,2014.

[11]賀雪峰,魏盈穎.智力資本與企業績效關系研究—以萬科集團為例[J].綠色財會,2018(5):11-18.

[12]劉學良,陳琳.橫截面與時間序列的相關異質—再論面板數據模型及其固定效應估計[J].數量經濟技術經濟研究,2011(12):96-114.

[13] 潘福祥.公司治理與企業價值的實證研究[J].中國工業經濟,2004(4):107-112.

[14]夏立軍,方軼強.政府控制、治理環境與公司價值—來自中國證券市場的經驗證據[J].經濟研究,2005(5):40-51.

[15]錢雪亞.人力資本水平統計估算[J].統計研究,2012(8):74-82.

[16]閆雷雷.人力資本對中國商業銀行績效影響的實證分析[D].青島:青島大學,2015.

[17]姜天文,何羽.商業銀行人力資本和企業績效關系的實證[J].統計與決策,2015(18):186-188.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13