我國民營企業高管政治關聯對投資水平的影響研究

2018-02-28 21:50:16周正高茄棋

商業經濟 2018年2期

周正+高茄棋

[摘 要] 通過以2016年全國兩會上習近平總書記提出的用“親”、“清”兩字定義的新型政商關系為出發點,實證檢驗了民營企業高管政治關聯對企業投資水平的影響。以2014-2016年我國滬深A股上市民營企業為研究樣本,采用Richardson模型衡量企業的非效率投資,對面板數據進行描述性統計,觀察政治關聯對投資規模的影響,在相關性分析的基礎上,利用多元線性回歸模型研究兩者之間的關系,得出與非政治關聯民營上市企業相比,政治關聯民營企業的投資規模更大。政治關聯擴大投資水平的同時也有降低投資效率的可能,源于它會帶來投資規模的非正常增長。因此,資源的自由配置、公平開放的市場環境才會促進民營企業投資規模的正常擴張,提高投資效率。

[關鍵詞] 政治關聯;上市民營企業;投資規模

[中圖分類號] F470 [文獻標識碼] A [文章編號] 1009-6043(2018)02-0086-04

Abstract: Starting from the new relationship between politics and commerce which defined by two words of "Qin" and "Qing" and put forward by xi Jinping in the 2016 national two sessions, the empirical test shows the influence of political association on investment level in private enterprises. The study takes Shanghai and Shenzhen A-share listed private enterprises from 2014 to 2016 as the research sample, adopts Richardson model to measure the inefficient investment, carries on the descriptive statistics to panel data and observes the influence of political association on investment scale. Based on the correlation analysis and multiple linear regression model, it is concluded that compared with nonpolitical association private listed enterprises, political association private enterprise investment scale is larger. The potential for a reduction in investment efficiency as well as an increase in the level of investment is due to an abnormal increase in the size of investment. Therefore, the free allocation of resources and fair and open market environment will promote the normal expansion of the investment scale of private enterprises and improve the investment efficiency.

Key words: political association, listed private enterprises, investment scale

企業與政府的關系是我國經濟改革中的重要部分,具體表現為政治關聯。在經濟轉型時期,古往今來的文化傳統及制度是政府與企業間建立密切聯系的基礎。根據現今國內外的研究結果發現,政治關聯對企業投資規模和效率的影響是兩面的,一方面,政治關聯給民營企業帶來更多的資源,獲取融資便利性、較低的稅率和行業進入壁壘的降低等等,另一方面,政治關聯帶來的收益會激勵民營企業家為建立政治聯系而付出的成本,即尋租,損害企業價值。

從宏觀上看,資源的稀缺性會影響企業資源來源進而影響投資規模,投資規模是經濟發展改革中的重要部分;從微觀角度出發,企業配置資源要素的主要方式是投資,投資規模是影響投資的重要因素,與企業價值有重要的聯系。因此,對民營企業政治關聯與企業價值、企業投資規模的研究具有重要的意義與價值。基于此,擬用實證的方法探索兩者之間的關系,研究樣本為2014-2016年民營上市公司數據。

一、研究設計

(一)研究樣本

研究樣本是2014、2015和2016年三年的滬深A股上市民營企業的經營數據。并建立一些原則對數據進行篩選:(1)去掉金融和保險類行業的數據,原因是它們的財務計算方式與其他行業有巨大差異;(2)剔除極端數據,像ST、S*ST等數據樣本,研究數據主要以正常經營的企業為主;(3)剔除研究區間中數據不完整和退市的企業;(4)剔除高管簡歷缺失的上市公司;(5)剔除本年上市的樣本,因為所用Richardson模型需要上一年的財務數據,本年樣本不能提供這樣的數據。

相關的財務數據和高管政治關聯數據來源主要是國泰安數據庫(CSMAR),高管簡歷和任職情況主要來自百度和東方財富網,經篩選和手工整理后而成。

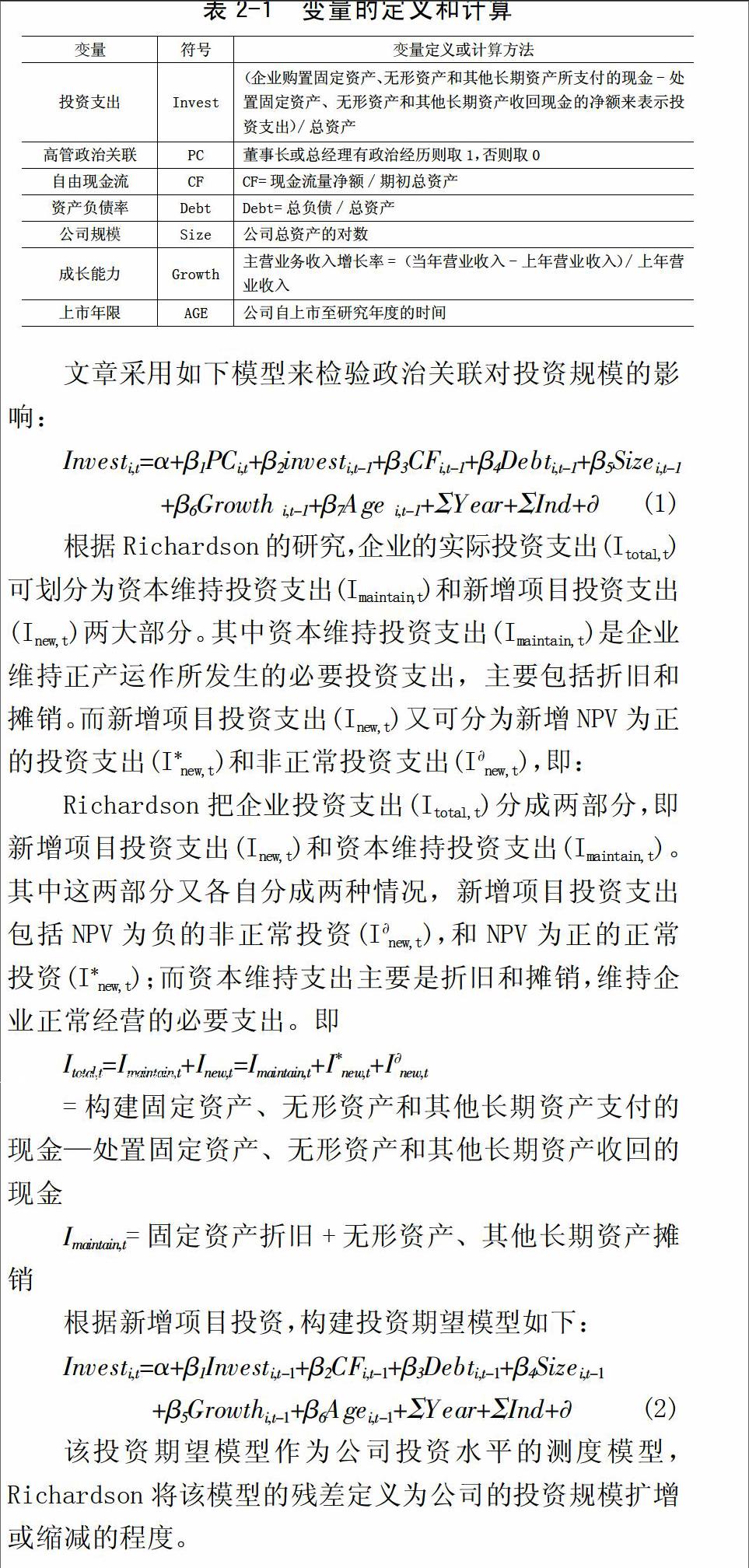

(二)變量定義

1.投資支出變量(Invest)。用Invest來表示民營企業投資規模,作為模型中的被解釋變量。具體的計算方法是從企業購置的無形資產、固定資產和長期資產中,扣除以上資產的折舊和清算后的凈值來表示投資支出,為消除公司規模差異影響,在Invest基礎上除以期初資產總數。endprint

2.高管政治關聯(PC)。采用虛擬變量法來衡量高管政治關聯,如果企業董事長或總經理現在或過去擔任過人大代表或政協委員及其他政治職位,PC=1,否則取0。

3.自由現金流(CF)。Jensen、Meckling的“自由假說理論”證明了委托代理問題會出現在信息不對稱的情況中,如企業中經理人與股東利益的不平衡分配等。當企業中存在自由現金流時,經理人會出于個人名譽、升職加薪和在職消費等需求,經資金投入到NPV為負的項目上,進而擴大企業投資規模,這種投資會造成企業的非效率投資。國內外的研究證明了投資規模會隨證自由現金流的增加而增加。基于此,用經營活動中產生的現金流量凈額與期初總資產的比值來表示,并對該變量進行控制,預測該變量的系數為正。

4.資產負債率(Debt)。負債是影響企業融資的重要因素,負債在降低公司經營者與所有者之間委托代理問題的同時,還會降低稅費。負債的存在會降低過剩自由現金流帶來的投資規模的非理性擴大。因此,用總負債與總資產的比值來衡量資產負債率,并預期系數為負。

5.成長能力(GROWTH)。成長能力與企業投資機會呈正相關關系,成長能力越弱,投資機會越少,相反則越多,更多的投資機會也會增加企業非效率投資的可能。采用主營業務收入增長率衡量企業的成長能力,主營業務收入增長率=(當年營業收入-上年營業收入)/上年營業收入,并預期系數為正。

6.公司規模(SIZE)。公司規模的大小能間接表示公司的治理水平和穩定程度,大規模公司具備更加完善的治理結構,運作系統較成熟。公司規模與投資效率是負相關關系,并用總資產的對數來衡量該變量,對變量進行控制,并預期系數為負。

7.上市年限(AGE)。上市年限能看出企業所處的發展階段,不同的階段會采取不同的發展戰略,因此投資也會不同,因此對上市年限進行控制。

(三)研究模型

學術界用來衡量企業投資效率的方法主要包含:Wurgler(2010)模型和Richardson(2006)模型。而現有文獻中Richardson模型的應用最為廣泛。雖然該模型受到了一些質疑:該模型對飛投資效率的判定,僅僅基于預期和實際投資之差,缺少機動空間。但該模型不僅可以用來判斷企業是否存在非效率投資,而且可以用來衡量非效率投資的程度,且Wurgler模型對樣本估算竄在幸存性偏見。因此采用Richardson模型來衡量企業的非效率投資。

現有對投資規模研究的方法主要有兩種:Richardson模型和Wurgler模型。雖然Richardson模型在其他研究中因為缺少動機空間而備受爭議,它是目前應用最多的方法,該方法不僅可以研究投資規模,還可以研究投資效率及有效和無效的程度,因此選擇Richardson模型來衡量企業投資規模。

二、實證分析

(一)描述性統計

通過對數據的篩選和處理,總計得到符合條件的數據459個,首先對面板數據進行描述性統計,初步觀察政治關聯對投資規模的影響。

全樣本相關變量的描述性統計,如表2-2所示。

由表2-2可以看出,政治關聯的均值為0.4139,說明在我國民營上市企業中,有41.39%的企業存在政治關聯,政治關聯在民營企業中較為常見。為了直觀比較政治關聯企業與無政治關聯企業的特征,分別對二者做了樣本的描述性統計,如表2-3、2-4所示。

從表2-3、2-4發現,就公司投資而言,有政治關聯民營企業新增投資均值(0.0579)要高于無政治關聯樣本組(0.0571),并且政治關聯民營企業均值(0.0579)高于全樣本均值(0.0569)。由此可初步證實高管政治關聯民營企業的投資規模比無政治聯系的企業和全樣本企業高。

就公司經營現金流而言,有政治關聯民營企業經營現金流均值(0.1846)高于無政治關聯樣本組(0.1840),并且高于全樣本組(0.1822)。有政治關聯的民營企業由于能獲取更多的資源、較低的稅率和政府補貼,企業家建功立業的想法等也會增加企業擴張欲望,進而擴大企業投資。

資產負債率的數據表明,無高管政治關聯的民營企業Debt(0.3923)高于政治關聯組(0.3873),并且全樣本數據Debt(0.4071)也高于政治關聯組。民營企業較低的資產負債率間接的證明了政治聯系帶來企業的融資便利性。

政治關聯民營企業的成長能力、公司規模和上市年限均高于無政治關聯民營企業,以上描述性結果表明有政治關聯民營企業具有較強的成長能力、擴張沖動和生命周期。

描述性統計結果比較直觀的展現了政治關聯企業與無政治關聯企業在各個變量均值等方面的差異性,若要得到可靠研究結果,并對各個假設進行驗證,還需要進一步的多變量回歸分析。

(二)相關性分析

為了確定所設立的模型中不同變量之間是否具有線性關系,避免變量間出現多重共線性,因此對所有變量進行相關性分析,結果如表2-5所示,表中數據均為Pearson相關系數。

由相關性分析可見,Invest和PC的相關系數在1%的水平呈正相關關系,系數值為0.076,企業的投資規模會隨著政治關聯的存在的增加;Invest與Size、Age和CF同樣在1%水平上呈相關關系,對應的系數分別為-0.092、-0.269和0.083,初步驗證此假設即投資支出隨著民營企業自由現金流的增加而增加,存在投資支出與內部自由現金流的敏感性,同時也受企業規模和上市年限的影響;Debt與Invest系數為-0.154在5%水平上負相關,負債的存在會抑制企業內部的委托代理問題。再觀察表格內所有的系數,解釋變量與被解釋變量的系數均小于0.3,相關性很弱,以此來檢驗多重共線性,發現并不存在,還可將單個變量進行回歸分析,注意由于單變量分析得出的結果會有局限性,所以在進行驗證的時候需要對其他變量進行控制。endprint

(三)回歸分析

在相關性分析的基礎上,為了進一步驗證假設1,我們對模型2進行回歸分析,回歸結果如表2-6所示。

從回歸結果中可見,PC在1%水平上顯著,系數為0.068,符號為正,也就是說PC與Invest呈顯著的正相關關系,企業投資水平會隨著政治關聯程度的增加而增加,再次驗證本文觀點。由F值、調整后的R2可看出,回歸方程具備1%顯著水平的線性關系,擬合性較好。產生該結果的原因是,高管政治關聯的企業會從政府手中獲取更多的資源,政府補貼和行業準入低門檻等資源優勢、信息優勢,資源的極大豐富激勵企業不斷擴大投資水平。

為控制其他未引入但又會對投資支出的因素,引入滯后一期的投資支出,結果發現,Investt會隨著Investt-1增加而增加,在回歸結果中表現為1%水平上顯著且系數為正。

企業投資支出與自由現金流在1%水平上呈正相關關系,企業投資支出會隨著過剩自由現金流的增加可擴大,減少而縮小,并且當企業治理結果不完善甚至企業規模較小時,為自身消費和業績體現的經營者會將資金投入到NPV為負的項目中,進而引起投資支出的增加,損害企業價值。

Debt與Invest在5%水平上呈相關關系,系數為負。負債的存在在影響企業融資的同時會抑制自由現金流過剩所帶來的經營者委托代理問題,在一定程度上提醒經營者進行理性投資。

Size與Invest呈顯著的正相關關系,原因可能是企業家的成功愿望,做大做強是所有企業的期望,中小企業尤為強烈。企業由小到大,必然會引起企業擴張的沖動。

公司資產規模Growth的符號雖與預期的一致,但不顯著,說明公司資產規模對企業資本投資規模無顯著影響。

三、結論

以2014-2016年我國滬深A股上市民營企業為研究對象,分析政治關聯對民營企業投資規模的影響。結果發現:與非政治關聯民營上市企業相比,政治關聯民營企業的投資規模更大,并且經實證分析得出政治關聯與民營企業投資規模呈正相關關系。

政治關聯擴大投資水平的同時會適當提高企業的投資效率,也有降低投資效率的可能。政治關聯擴大企業投資規模的原因有很多,一方面,企業可以獲取更多的資源,擴大自身投資水平;另一方面,地方官員的晉升也會帶來投資規模的非正常增長。因此,加快市場化改革,完善市場自主的競爭交易,減少政府“看不見的手”的干預,對民營企業的融資進行輔助和支持,降低高壁壘行業對民營企業的限制。資源的自由配置、公平開放的市場環境才會促進民營企業投資規模的正常擴張,提高投資效率,更好更快發展。

[參考文獻]

[1]張功富.政府干預、政治關聯與企業非效率投資——基于中國上市公司面板數據的實證研究[J].財經理論與實踐,2011(3):24-30.

[2]郝君富.政治關聯、過度投資與公司業績——基于地方政府行政干預背景[J].工業技術經濟,2012(12):123-134.

[3]李傳憲,干勝道,何益闖.政治關聯與企業過度投資行為研究——基于2008-2010年我國民營上市公司的經驗證據[J].上海經濟研究,2013(5):63-68+86.

[4]黃燦.政治關聯能改善民營企業的經營績效嗎?——基于全國民營企業抽樣數據的再研究[J].財經問題研究,2013(12):102-109.

[5]姚德權,鄭威濤.政治關聯、融資渠道與民營企業非效率投資研究[J].財經理論與實踐,2013(6):34-39.

[6]賀小剛,張遠飛,連燕玲,呂斐斐.政治關聯與企業價值——民營企業與國有企業的比較分析[J].中國工業經濟,2013(1):103-115.

[責任編輯:潘洪志]endprint