大客戶會影響公司的資本成本嗎?

——來自中國制造業上市公司的經驗證據

2018-02-07 02:11:05畢金玲許淮琛東北財經大學金融學院遼寧大連116025

財經問題研究 2018年1期

畢金玲 ,李 嘉,許淮琛(東北財經大學 金融學院,遼寧 大連 116025)

一、文獻回顧與假設提出

(一)客戶集中度

國外有關客戶集中度對公司影響的研究可以分為兩類:一類觀點認為,客戶集中有利于供應商公司獲得更高而且更加穩定的收益。一方面,公司能夠從大客戶身上獲得更多有價值的信息,可以同大客戶進行戰略合作,從而降低自身風險[1];另一方面,客戶集中度高表明客戶地位強勢,能夠促進公司技術創新和管理改進,有利于提高運營效率并最終提高利潤[2]。另一類觀點認為,大客戶的存在會給公司帶來風險。在客戶集中度較高的情況下,客戶會利用自身的強勢地位迫使公司降低價格、提高服務質量、要求給予更多的優惠條件等,因而這類觀點認為客戶集中沒能帶來利潤的提高,甚至會導致公司利潤下降,如Porter[3]和Balakrishnan等[4]的研究都證實了這一點。Kelly和Gosman[5]研究也表明客戶集中度高的公司,其利潤較低,這種情況在競爭性較強的行業尤為明顯。Huang等[6]的研究發現客戶集中度高的公司陷入財務困境的可能性更高,需要持有更多的現金以抵御風險,正向盈余管理的動機也更強烈。Dhaliwal等[7]運用PSM的方法研究客戶集中度與股權資本成本之間的關系,發現二者顯著正相關,客戶集中度越高的公司,股權資本成本越高。

中國學者關于客戶集中度研究的文獻不多,且比較分散。如王雄元等[8]研究了客戶集中度對公司審計費用的影響,他們發現大客戶的信號傳遞作用有利于審計費用的降低。黃曉波等[9]研究了客戶集中度對公司經營業績、經營風險及市場反應的影響,發現客戶集中度提高會使公司經營風險下降,而且市場對公司的估值也會提高;田志龍和劉昌華[10]發現客戶集中度高的公司其業績表現更好。

綜上所述,一方面,大客戶的存在可以有效整合供應鏈,降低公司的經營風險。另一方面,客戶集中度較高的公司,在經營中迫于買方議價能力而處于利潤被侵占的弱勢地位,增加了公司的經營風險。那么,在中國目前的市場條件下,客戶集中度與公司經營風險是何種關系呢?客戶集中度又是怎樣通過影響公司經營風險進而作用于股權資本成本呢?筆者將對此進行深入分析。

(二)股權資本成本

關于股權資本成本的影響因素,學者們從各類風險的視角展開了大量研究。有學者研究信息風險(包括財務信息與非財務信息的披露)對股權資本成本的影響,如Francis等[11]和Dhaliwal等[12],他們都發現信息風險低的公司,股權資本成本也相對較低。也有學者研究治理風險對股權資本成本的影響,如Barth等[13]發現,如果公司治理缺陷較多,特有風險、系統風險及股權資本成本都會顯著提高。還有部分學者研究發現,經營風險會對股權資本成本產生影響,如Francis等[14]和Bhattacharya等[15],他們從經濟因素和管理決策方面去衡量公司經營風險,但并沒有進一步識別經營風險的來源。Dhaliwal等[7]檢驗了客戶集中度與股權資本成本之間的關系,他們研究發現,客戶集中度高的公司股權資本成本會比其他公司高出21.20個百分點。中國學者對于股權資本成本影響因素也進行了研究,如曾穎和陸正飛[16]、徐浩萍和呂長江[17]等,主要研究視角為信息披露對股權資本成本的影響,但鮮有文獻從經營風險視角研究股權資本成本問題,而且對于經營風險來源的具體特征也缺少描述,客戶集中度作為影響公司經營風險的重要特征,其對股權資本成本的影響值得研究。

(三)假設的提出

當客戶集中度較高時,意味著公司與少數客戶進行重復的、多頻次的交易,這會降低公司尋找交易對象和訂立合同的成本;而且當供應商與客戶交易頻率較高時,雙方會試圖建立相應的治理結構來克服機會主義,并且長期的合作可以減少雙方的信息不對稱程度,形成比較良好的信息交流和溝通機制,從而降低交易風險。公司與客戶之間是相互促進的共贏關系,大客戶能夠給公司帶來豐厚的利潤,有利于提升公司的運營效率及治理效率;得到大客戶的信任及合作,也會有利于帶動小客戶的發展,提高公司的市場估值及品牌效應,從而降低公司現金流的不確定性,降低公司經營風險,學者們的研究也證實了這一點[2-3-8-9-10]。因此,客戶集中度高會有助于降低公司的經營風險,而經營風險是決定公司股權資本成本的重要因素,較低的經營風險會帶來較低的公司股權資本成本。

但大量研究也表明,客戶集中度高會提高公司的經營風險。一方面,如果公司過度依賴于某個客戶,當客戶出現財務困境、破產或者該客戶更換供應商時,就會使公司失去大部分的收入,從而導致損失。Hertzel等[18]研究證實了主要客戶宣告破產會導致公司股票的負異常收益,二者之間存在正相關關系。另外,當主要客戶財務狀況出現問題時,也反映出供應商公司在客戶選擇方面的不當之處,會導致擴散效應的其他方面損失。另一方面,如果主要客戶破產,也意味著公司無法收回其應收賬款,Jorion 和Zhang[19]的研究表明,提供給客戶的信用條件越好,當客戶宣告破產時,供應商公司的股票負收益率程度越大。可見,客戶集中度越高,公司的經營風險將越大,進而會導致公司股權資本成本上升。為此,筆者提出如下兩個對立的假設:

H1:客戶集中度越高,越有利于降低公司的經營風險,進而降低公司的股權資本成本。

H2:客戶集中度越高,公司面臨的經營風險越大,會導致公司股權資本成本上升。

二、研究設計

(一)樣本及數據來源

筆者以2012—2014年中國制造業上市公司作為樣本,其中客戶集中度數據來自上市公司年報,其他財務數據來自CSMAR數據庫,個別缺失數據來自于WIND資訊金融終端。樣本篩選原則如下:第一,剔除數據缺失樣本。第二,剔除ST公司。第三,剔除2012年以后上市的制造業公司。最終得到的樣本是2 610家。由于客戶集中度指標CC2,并不是每家公司都披露其前五名客戶營業收入的占比情況,因此,使用CC2進行回歸時樣本量進一步減少至2 435家。另外,由于筆者使用OJ方法估算股權資本成本,但是有很多公司沒有預期每股收益的數據,因此OJ方法下進行回歸時樣本進一步減少至2 036家。為克服異常值的影響,筆者對主要變量進行了Winsorized 縮尾處理。

(二)變量定義與模型設計

1.被解釋變量

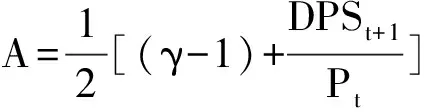

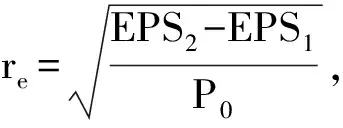

被解釋變量為股權資本成本(re),關于股權資本成本的估算模型,目前使用較為廣泛的是Gebhardt等[20]提出的GLS模型及Ohlson和Juettner-Nauroth[21]提出的OJ模型。曾穎和陸正飛[16]認為傳統的股權資本成本計算模型CAPM存在較大缺陷,他們采用GLS模型估算股權資本成本。另外,由于OJ模型估算方法比較簡單,只需要未來兩期的盈余預測、股利支付率及增長率等,徐浩萍和呂長江[17]以及沈洪波[22]都采用了OJ模型估算股權資本成本,筆者同時采用兩種模型。

GLS模型的基本形式如下:

(1)

OJ模型的具體形式如下:

(2)

2.解釋變量與控制變量

解釋變量為客戶集中度。客戶集中度1(CC1)采用前五大客戶營業收入占公司總的營業收入的比重來衡量,客戶集中度2(CC2)是虛擬變量,如果公司前五大客戶中出現營業收入占公司總營業收入的比重大于等于10%以上的客戶,則取值為1,否則為0。控制變量包括:股權市場價值(Equity),采用發行在外的流通股股數乘以年末股票價格(取對數)表示;公司規模(Size),采用公司資產總額自然對數;賬面市值比(BM),賬面價值與市場價值比值;資產負債率(Lev),負債總額比資產總額;當年股票收益率(Return),采用CSMAR數據庫中“考慮現金紅利再投資的年個股回報率”;公司業績(ROA),采用凈利潤與平均總資產的比值。

待檢驗基本模型為:

r=β0+β1CC+β2Size+β3Equity+β4BM+β5Lev+β6Return+β7ROA+Industry+Year+ε

(3)

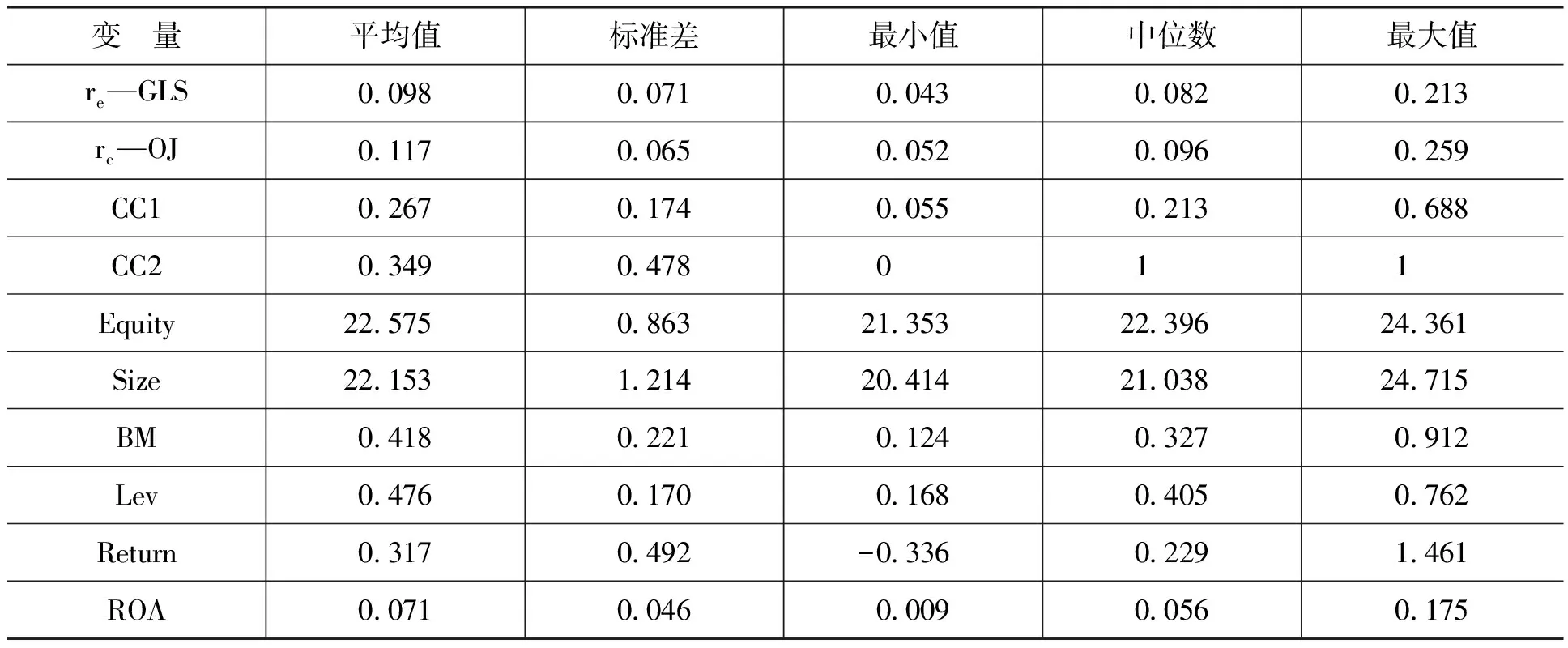

(三)描述性統計

本文主要變量的描述性統計結果如表1所示。由表1可知,GLS模型下估計的股權資本成本均值為0.098,最小值為0.043,最大值為0.213,OJ模型估計的股權資本成本均值為0.117,最小值為0.052,最大值為0.259;前五大客戶的營業收入占公司總收入的比重最大值接近70%,最小值僅為5.5%,平均達到26.7%,標準差為0.174。另外,虛擬變量衡量的客戶集中度指標顯示,有接近35%的公司,其前五大客戶中有收入占比大于等于公司總收入10%的客戶,標準差為0.478,說明中國制造業上市公司客戶集中度存在差異,但總體上并沒有表現出過于集中的特征,分布相對比較合理。

表1 描述性統計結果(N=2 610)

三、實證檢驗

(一)客戶集中度對股權資本成本的影響

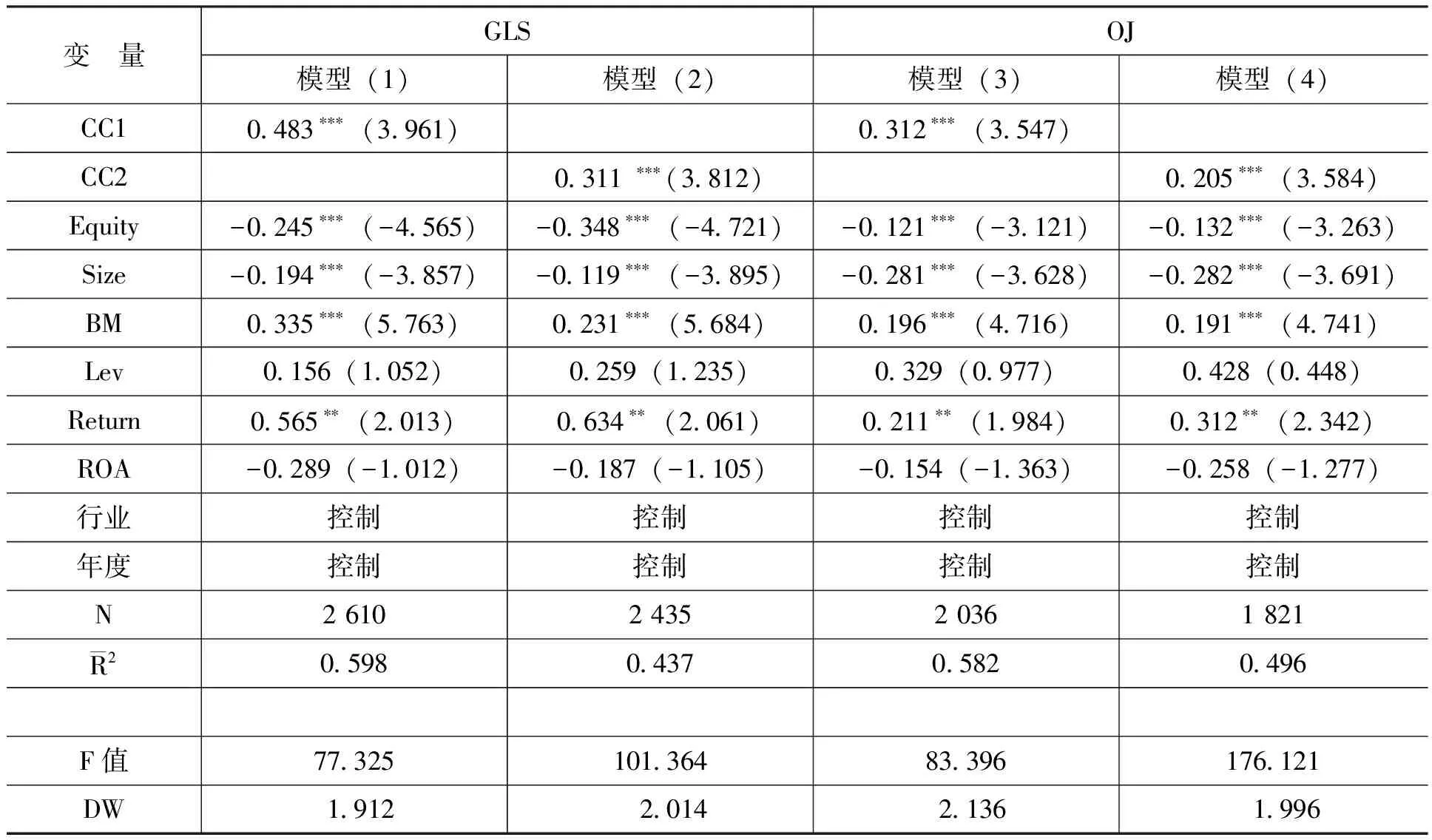

客戶集中度對股權資本成本影響的回歸結果如表2所示。

表2回歸結果顯示,客戶集中度的兩個衡量指標均與股權資本成本顯著正相關,本文的H2得到了驗證。具體來看,模型(1)的回歸結果顯示,與客戶集中度較低的公司相比,客戶集中度高的公司其股權資本成本將提高48.3%,在1%水平上顯著。模型(2)的回歸結果顯示,客戶集中度高的公司其股權資本成本將提高31.1%,在1%水平上顯著,用OJ模型估算股權資本成本得到相同的結論。客戶集中度高的公司股權資本成本較高,即公司前五大客戶營業收入占總收入的比重越高或者公司存在營業收入占比大于等于10%的客戶時,表明公司存在嚴重依賴型的客戶關系,經營風險較大,因而導致其總體股權資本成本提升。另外,Equity越大的公司其股權資本成本越低,BM越大的公司,其股權資本成本越高,這一研究結論與Dhaliwal等[7]的研究結論一致。

(二)穩健性檢驗

(三)對于內生性的處理

在客戶集中度影響股權資本成本的分析過程中,可能存在遺漏變量從而引起內生性問題,進而導致股權資本成本并不顯著受到客戶集中度的影響。為了克服這一問題,筆者將樣本按照CC2進行分組,存在大客戶組為處理組,不存在大客戶組為控制組。采用傾向得分匹配(PSM)方法進行分析。所有變量在匹配后處理組和控制組之間沒有差異。同時,PSM的處理效應(ATT)也顯示,匹配后處理組和控制組之間的差異仍然在1%水平上顯著,結果表明在排除其他影響因素后,客戶集中度與股權資本成本仍然顯著正相關,由于篇幅所限,文中未列出。

(四)客戶集中度對股權資本成本影響路徑分析

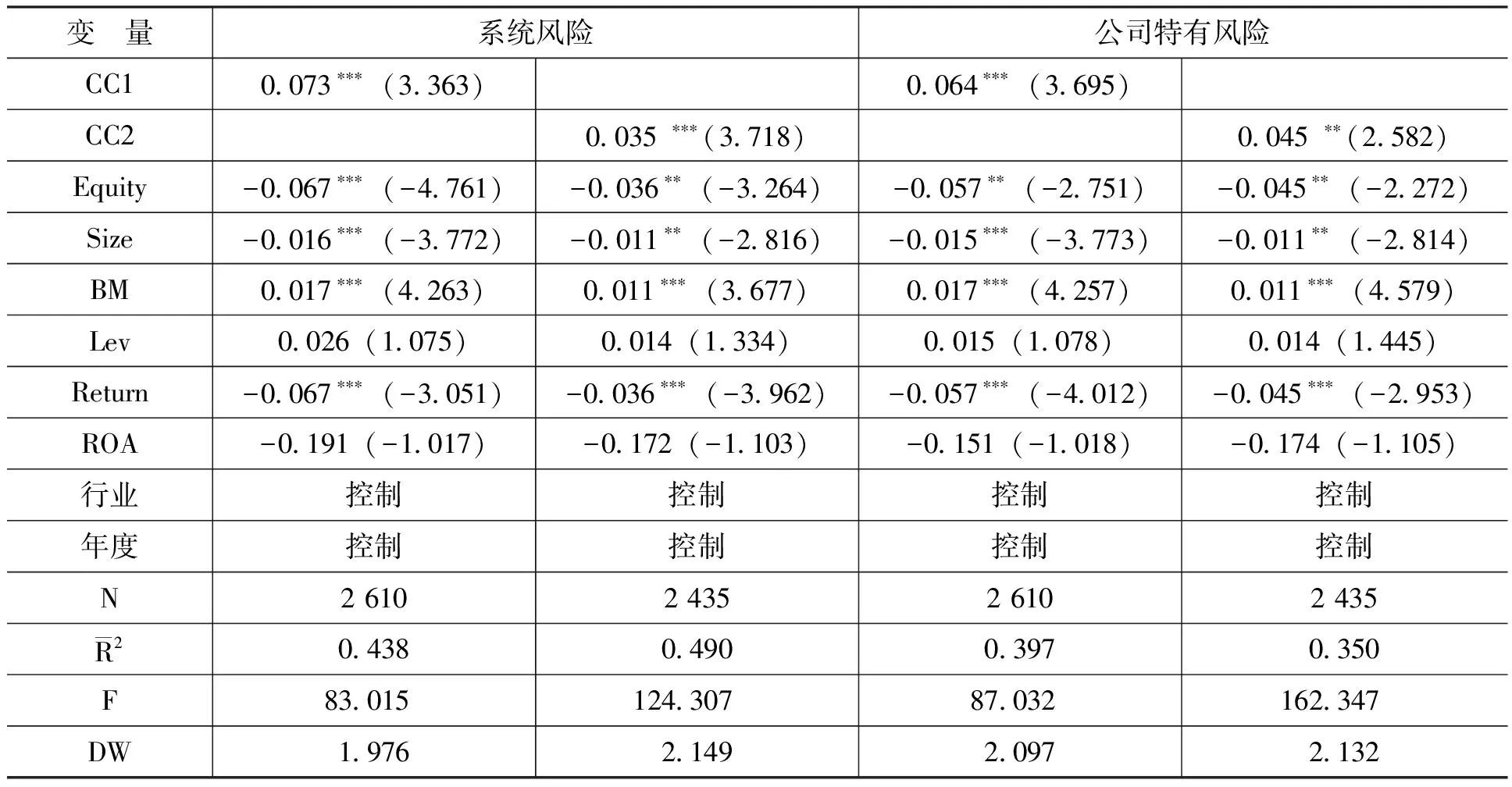

前文實證檢驗得出客戶集中度越高,公司股權資本成本越高的結論,那么客戶集中度對股權資本成本影響的具體路徑如何,筆者將做進一步分析。根據傳統資產定價理論,股權資本成本與公司的風險緊密相連,風險上升導致股權資本成本上升,而客戶集中度影響的是公司經營風險,較高的客戶集中度會增加公司經營風險,從而傳導至股權資本成本。經營風險由兩部分組成,即系統風險和公司特有風險,為了進一步說明客戶集中度對公司股權資本成本的影響路徑,筆者將客戶集中度指標與系統風險和公司特有風險指標做回歸分析,設置模型的具體形式如下:

β/Idiosyncratic-Risk=α0+α1CC+α2Size+α3Equity+α4BM+α5Lev+α6Return+α7ROA+Industry+Year+ε

(4)

其中,β表示公司系統風險;Idiosyncratic-Risk表示公司特有風險。

表2 客戶集中度對股權資本成本回歸結果

注:***、**和*分別表明在1%、5%和10%水平上顯著,括號中的數值為t值,下同。

參照Dhaliwal等[7]的研究,筆者首先將當年個股日收益率與市場收益率進行回歸,所得的估計系數用于衡量系統風險,所得標準差用于衡量公司特有風險。然后再將客戶集中度與系統風險和公司特有風險做回歸,客戶集中度與系統風險及公司特有風險的回歸結果如表3所示。

表3 客戶集中度與系統風險及公司特有風險的回歸結果

表3的回歸結果顯示,CC1的回歸系數為0.073,說明與客戶集中度較低的公司相比,客戶集中度較高的公司其系統風險要高7.3%;CC2的回歸系數為0.035,說明公司存在營業收入占比超過10%的客戶時,其系統風險要高3.5%。這一回歸結果可以部分地解釋前文的結論,客戶集中度與股權資本成本之間的正相關關系是由于客戶集中度提高了公司的系統風險,但是也有學者認為是系統風險和公司特有風險共同價格化到股權資本成本中。從客戶集中度與公司特有風險的回歸結果可見,CC1的回歸系數是0.064,說明客戶集中度較高的公司其公司特有風險要高6.4%,CC2的回歸系數為0.045,說明公司存在營業收入占比超過10%的客戶時,其公司特有風險要高4.5%。上述回歸結果說明,客戶集中度高的公司其系統風險和公司特有風險更高,客戶集中度與股權資本成本之間的正相關關系是較高的客戶集中度導致較高經營風險。

四、進一步的分析與檢驗

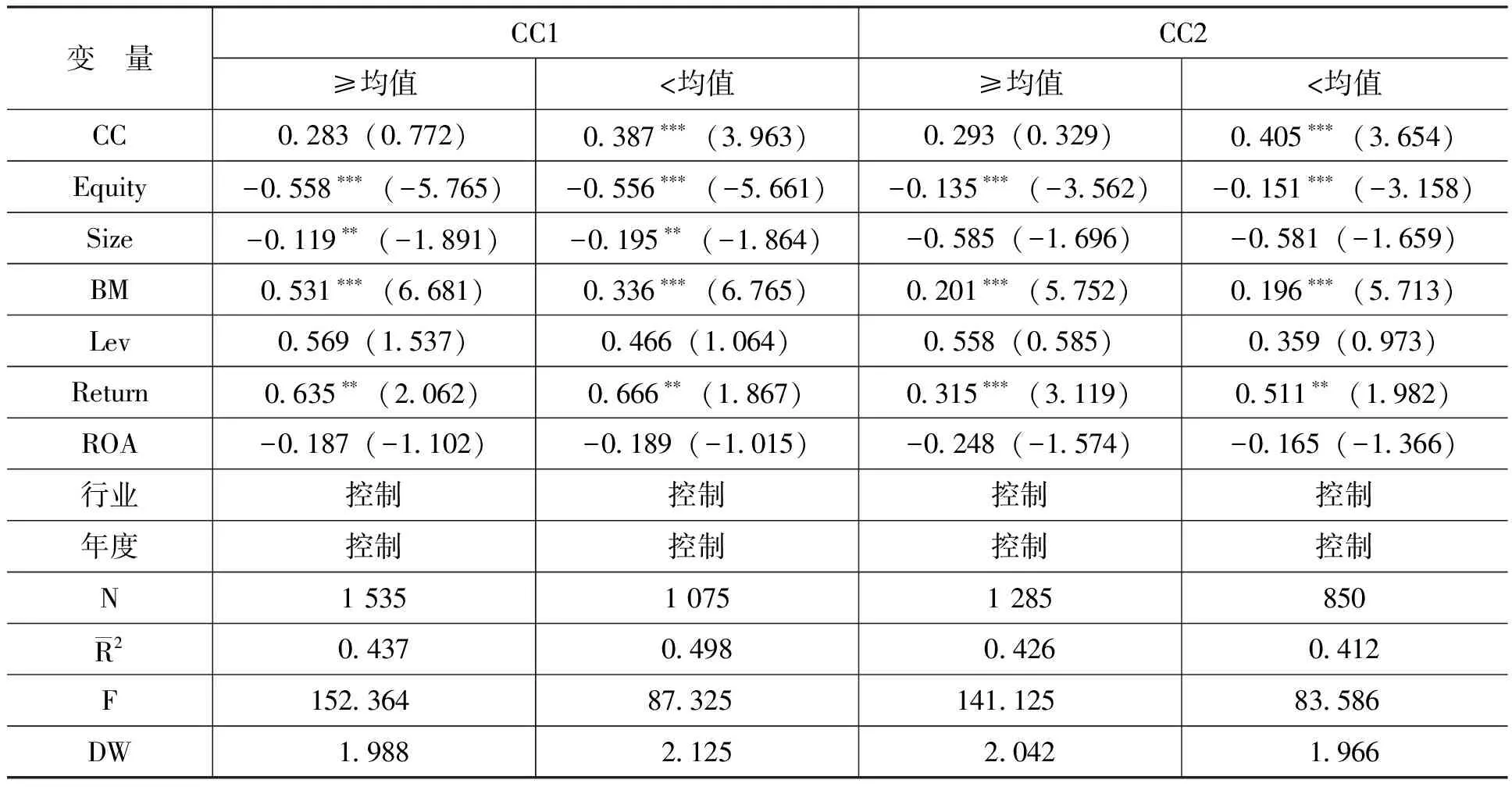

(一)客戶轉移風險的影響

筆者將公司經營風險進一步細化,即考慮客戶轉移風險和信用風險。客戶轉移風險是考慮客戶是否會很容易找到其他的供應商公司,從而增加該公司的經營風險,客戶集中度與股權資本成本之間的正相關關系在客戶轉移風險較大的情況下將得到加強。筆者采用公司銷售收入占行業銷售收入的比重衡量客戶轉移成本,如果公司銷售收入占行業銷售收入的比重高,說明公司的市場份額高,此時市場上可以替代的供應商公司較少,客戶的轉移成本高,其更換供應商的可能性較小,公司的客戶轉移風險小,反之亦然。在具體使用時,筆者將公司銷售收入占行業銷售收入的比重取均值,并進行分組,大于等于均值組代表較低客戶轉移風險,小于均值組代表較高客戶轉移風險,分組后重新回歸,結果如表4所示。

表4 考慮客戶轉移風險的客戶集中度與股權資本成本

表4的回歸結果顯示,在客戶轉移風險大的情況下,客戶集中度與股權資本成本之間的正相關關系更加顯著,說明此時公司市場份額較小,面臨較高的客戶轉移風險,客戶集中會帶來更高的股權資本成本,在兩種客戶集中度刻畫方式下,結論均成立。這表明當公司面臨較高的客戶轉移風險,客戶集中對公司來講并不是利好,會進一步導致經營風險加大進而帶來較高的股權資本成本。

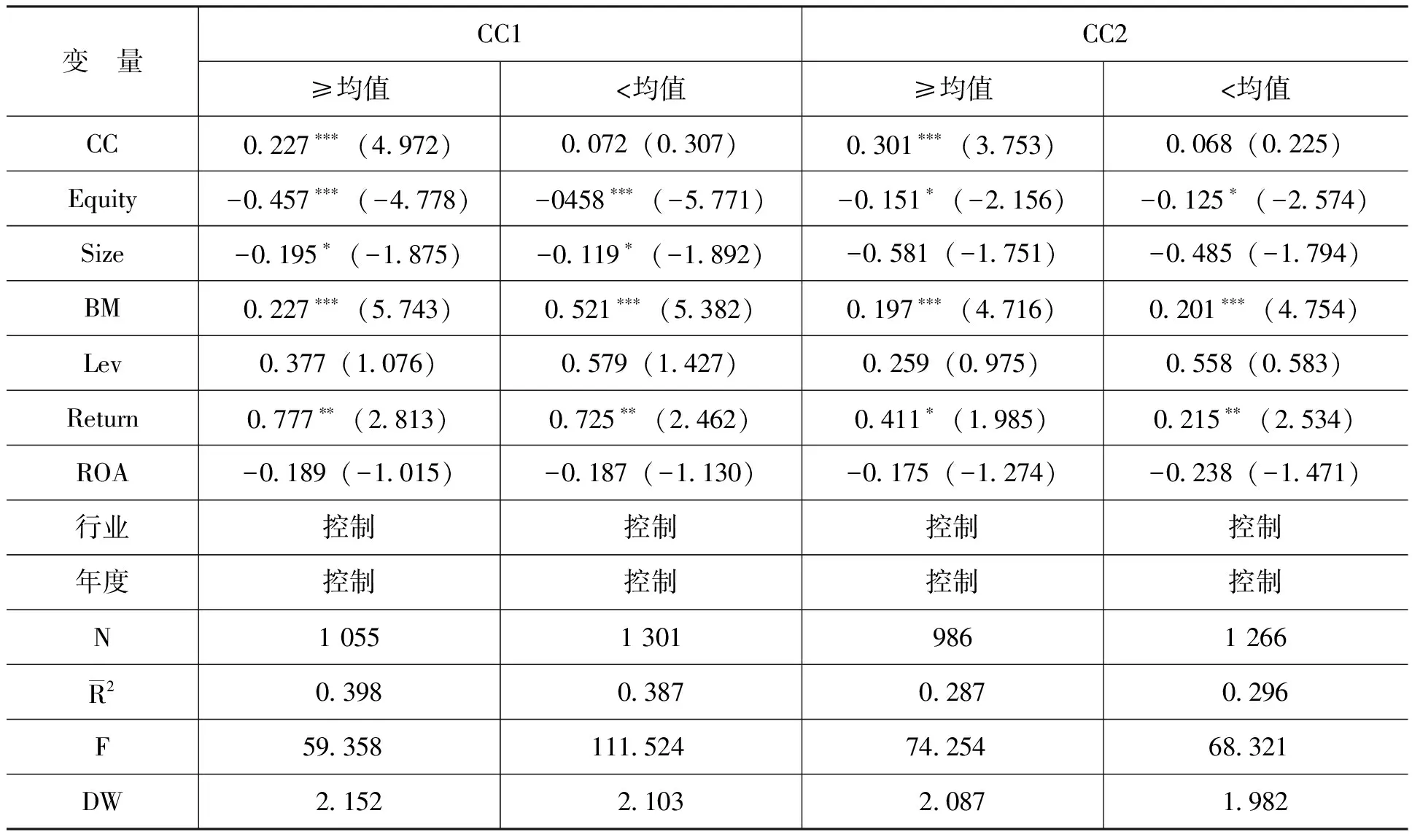

(二)信用風險的影響

在公司與客戶的經營活動中也不能忽視信用風險,本文所指的信用風險是公司提供給客戶的信用條件,主要表現為應收賬款,當公司提供給客戶較寬松的信用條件,從而導致較多的應收賬款時,公司面臨的信用風險較大,而客戶集中度與股權資本成本之間的正相關關系在信用風險較大的情況下將得到加強。筆者采用前五名客戶應收賬款總額占總資產的比重來反映公司的信用風險,在具體使用時,與前文相似,筆者將前五名客戶應收賬款總額占總資產的比重取均值,并進行分組,大于等于均值組表明高信用風險組,小于均值組為低信用風險組。回歸結果如表5所示。

表5 考慮信用風險的客戶集中度與股權資本成本

從表5可知,在前五名客戶應收賬款總額占總資產的比重大于均值組,即高信用風險組,客戶集中度與股權資本成本之間的正相關關系更加顯著,說明此時公司的應收賬款較多,面臨較高的客戶信用風險,客戶集中時股權資本成本進一步提升,在兩種客戶集中度刻畫方式下,結論均成立。這說明,在公司客戶比較集中的情況下,如果形成較多的應收賬款,加大企業信用風險,大客戶并未發揮產業整合效應,反而提升了公司的股權資本成本。但是對于低信用風險組,客戶集中度對股權資本成本的影響有限。

五、結 論

以往文獻較少研究客戶集中度對股權資本成本的影響,筆者采用2012—2014年中國制造業上市公司的數據首次對二者的關系進行了檢驗,并深入探討了其作用機理。筆者采用兩種方式衡量客戶集中度,即前五名客戶銷售收入占公司總收入的比重以及公司是否存在銷售收入占比超過10%的客戶,并同時采用GLS和OJ兩個模型估算股權資本成本,得出的結論一致,即客戶集中度越高的公司其股權資本成本也較高。進一步研究顯示,二者之間的正相關關系是由于客戶集中度加大了公司的經營風險,系統風險和公司特有風險的同時增加傳導至公司股權資本成本,表現為在客戶集中情況下公司股權資本成本較高,并且二者之間的正相關關系在客戶轉移風險較大及公司信用風險較大的情況下將得到進一步加強。

本文的研究拓展了客戶集中度經濟后果的研究視角,同時也豐富了股權資本成本影響因素的內容,對公司管理決策及投資決策均具有重要意義。

本文的研究也存在一定的局限性,這也為未來的研究提供了方向:一方面,本文以中國制造業上市公司為研究對象,未來可以擴展到其他行業的公司,從而增強理論的適用性;另一方面,客戶集中度對公司財務決策的影響不只表現在股權資本成本方面,還包括很多其他內容,如貸款決策、避稅行為等,未來可以做進一步拓展研究。

[1] Kalwani,M.U.,Narayandas,N.Long-Term Manufacturer-Supplier Relationships:Do They Pay Off for Supplier Firms? [J]. Journal of Marketing,1995,59(2):1-16.

[2] Patatoukas,P.N.Customer-Base Concentration:Implications for Firm Performance and Capital Markets[J]. The Accounting Review,2012,87(1):363-392.

[3] Porter,M. E.Consumer Behavior Retailer Power and Market Performance in Consumer Goods Industries[J]. Review of Economics and Statistics,1974,56(4):419-436.

[4] Balakrishnan,A.,Linsmeier,D.,Venkatachalam,S. Financial Benefits From JIT Adoption:Effects of Customer Concentration and Cost Structure[J]. The Accounting Review,1996,71 (3):183-205.

[5] Kelly,T.,Gosman,M.L. Increased Buyer Concentration and Its Effects on Profitability in the Manufacturing Sector[J]. Review of Industrial Organization ,2000,17 (1):41-59.

[6] Huang,H.,Gerald,J. L.,Wang,C.,Xie,H. Customer Concentration and Corporate Tax Avoidance[J]. Journal of Banking and Finance,2016,72(11):184-200.

[7] Dhaliwal,D.,Judd,J.,Serfling,M.,Shaikh,S.Customer Concentration Risk and the Cost of Equity Capital[J]. Journal of Accounting and Economics,2016,61(1):23-48.

[8] 王雄元,王鵬,張金萍. 客戶集中度與審計費用:客戶風險抑或供應鏈整合[J].審計研究,2014,(6):72-82.

[9] 黃曉波,張琪,鄭金玲. 上市公司客戶集中度的財務效應與市場反應[J].審計與經濟研究,2015,(2):61-71.

[10] 田志龍,劉昌華. 客戶集中度、關鍵客戶議價能力與中小公司績效——基于中小企業板制造業上市公司的實證研究[J].預測,2015,(4):8-13.

[11] Francis,J.,Nanda,D.,Olsson,P.M.Voluntary Disclosure,Earnings Quality,and Cost of Capital[J]. Journal of Accounting Research,2008,46(3):53-99.

[12] Dhaliwal,D.S.,Li,O.Z.,Tsang,A.,Yang,Y.G.Voluntary Nonfinancial Disclosure and the Cost of Equity Capital:The Initiation of Corporate Social Responsibility Reporting[J]. The Accounting Review,2011,86(2):59-100.

[13] Barth,M.E.,Konchitchki,Y.,Landsman,W.R. Cost of Capital and Earnings Transparency[J]. Journal of Accounting and Economics,2013,55 (3):206-224.

[14] Francis,J.,La Fond,R.,Olsson,P.M.,Schipper,K.The Market Pricing of Accruals Quality[J]. Journal of Accounting Economics ,2005,39 (2):295-327.

[15] Bhattacharya,N.,Ecker,F.,Olsson,P.M.,Schipper,K.Direct and Mediated Associations Among Earnings Quality,Information Asymmetry,and the Cost of Equity[J]. The Accounting Review,2012,87 (4):449-482.

[16] 曾穎,陸正飛. 信息披露質量與股權融資成本[J].經濟研究,2006(2):69-79.

[17] 徐浩萍,呂長江. 政府角色、所有權性質與權益資本成本[J].會計研究,2006 ,(6):61-67.

[18] Hertzel,M.G.,Li,Z.,Officer,M.,Rodgers,K.Inter-Firm Linkages and the Wealth Effects of Financial Distress Along the Supply Chain[J]. Journal of Financial Economics,2008,87 (4):374-387.

[19] Jorion,P.,Zhang,G. Credit Contagion From Counter Party Risk[J].The Journal of Finance,2009,64(2):2053-2087.

[20] Gebhardt,W.R.,Lee,C.M.C.,Swaminathan,B.Toward an Implied Cost of Capital[J]. Journal of Accounting Research,2001,39(3):135-176.

[21] Ohlson,J.A.,Juettner-Nauroth,B.E.Expected EPS and EPS Growth as Determinants of Value[J].Review of Accounting Studies ,2005,10 (4):349-365.

[22] 沈紅波. 市場分割、跨境上市與預期資金成本——來自Ohlson-Juettner模型的經驗證據[J].金融研究,2007,(2):146-155.

[23] Easton,P.D.PE Ratios,PEG Ratios and Estimating the Implied Expected Rate of Return on Equity Capital[J]. The Accounting Review,2004,79(4):73-95.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

河南電力(2021年5期)2021-05-29 02:10:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

汽車工程學報(2017年2期)2017-07-05 08:13:02

領導決策信息(2017年10期)2017-05-17 04:49:02