A股大部分公司股價長期不漲之謎

2018-01-29 15:43:01余小陽

時代經貿 2017年36期

【摘 要】A股公司長期以來,注重融資,卻不注重分紅,甚至將融來的資金用于其他像理財、炒房之類,沒有將資金用于主業,導致業績不溫不火,公司成長性欠佳,缺乏企業家精神。此外,大量公司上市時高市盈率發行或者發行時業績處于巔峰的時候,導致未來股價有下行的壓力,不漲就自然而然了。

【關鍵詞】主板;中小板;創業板;高市盈率

綜觀A股,能夠長期上漲的股票為數不多,大部分是處于長期不漲之列。為何出現這種現象,這就得從我國的股票發行機制、定價機制,投資理念談起。首先,我們用一個案例來引入本次探討的主題。我們周知,構成股價波動的最重要2個條件是:①貼現現金流,②市場利率。假設A公司每年凈利潤20億,永續不止。如圖所示:

估計:

1、一般來看,不到5年,此公司將累計上百億元未分配利潤。

2、按股市估值,本公司將無任何投資價值,因為:

(1)按未來現金流折現,當前股價已經反映未來增長(零增長),貼現值不會有任何變化,除非5年后,公司未來現金流突然大幅增加。(2)如果市場利率維持不變股價尚能維持,如果市場利率上行,則未來現金流折現將逐漸變小,現值就會下降,股價將不漲反跌。

為了全面考察A股上市公司,我們從股市分層結構中選取主板,中小板,創業板來實證檢驗,首先:

從主板權重的銀行、石化、煤炭、有色、鋼鐵來看,如下:

表格顯示,近10年來主要權重板塊無一上漲(除了銀行板塊有略微上漲,這跟銀行業現狀有很大的背離。)

其次,從中小板的中小板指數來看,中小板指數漲幅較為一般,甚至沒有跑贏銀行理財產品的收益,比如:中小板的蘇寧電器自上市3年后達到巔峰,然后步入10年的衰退期。

最后,從創業板的首批上市公司發行來看,大部分以高市盈率發行,高估計發行,嚴重透支未來的業績。十年來,這些公司一直在平衡估值,整體漲幅十分有限。如下表顯示:

①接近100倍的攤薄市盈率發行(從首批上市28家創業板公司中選取5家)

②接近50倍的攤薄市盈率發行

在隨后一年的2010年發行的創業板公司,整體上市發行市盈率適中,沒有創業板剛設立之初的大幅高估價上市,因此,公司在最近的10年表現中,基本都錄得較大的漲幅,甚至部分公司創造了10倍以上的升幅,真正體現了創業板的投資價值。

綜上分析,從指數的上漲幅度與貨幣時間價值的增長比較,指數的上漲相當于相對靜止,并未出現大的漲幅,說明整個市場的大部分公司是有問題的(問題在于高估上市,上市時已透支未來10年的業績)。

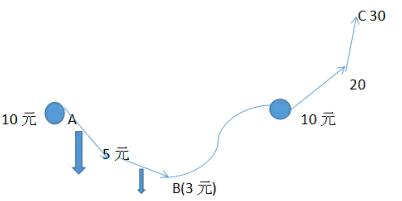

通過指數的對比,各大指數的漲幅只有創業板符合一定的要求,中小板次之,屬于漲幅較小的范疇,而主板市場大部分甚至還是虧的。再通過股票的對比,超高的市盈率發行的后遺癥很嚴重,嚴重的透支了未來的業績,后面的10年基本都是在修正過高的市盈率水平。即使現在業績比之前剛上市時多出2 3倍,但高估的價格使得股價仍未上漲。這可以從上市的時間點看出,大部分經歷了公司發展瓶頸,為了克服發展瓶頸,就首選了股權融資,或者是在公司發展最好的時刻上市,然后開始走下坡路了,也就是公司的生命周期基本完成,例如:中石油,在最輝煌的時候上市,業績處于巔峰,然后逐年下滑直至大幅下滑,股價一再創出新低!此外,一家公司高速增長期是有限的,老股上市時間較長,高速增長期已經過了,剩下的可能就回到了零增長甚至負增長,這樣就回到了開始的案例模型里面,公司股價有不漲反跌的壓力存在。有些公司價格中短周期波動較大,但在長周期還是沒怎么漲,如果長期持有,收益有限!這涉及主力資金的一種傳統玩法,即如下圖所描述:

如上圖所示,一家公司股價可能長期不漲,維持固定的利潤水平,股價長期徘徊,但機構總是要賺錢的,那怎么才能賺錢呢,既然股價維持長期不漲,那就可以通過打壓的方式砸下去(遇到熊市,將股價從10元砸到5元,業績的低迷,投資人的信心喪失,5元的位置不保,股價進一步下探,然后通過恐慌跌至3元),然后在底部盤整很長的時間,等待復蘇。隨后,隨著熊市的結束,牛市的開啟,股價拉升到均衡水平(10元)賺取大幅差價,甚至在回到均衡價格之后,由于業績開始好轉,市場出現樂觀跡象,可以將價格一舉向上突破,再漲至20元,然后至泡沫結束瘋狂到頂峰C(30元)。

雖然通過以上方式完成10倍上漲幅度,但大部分人都不可能享受,只有主力資金得到了,很快過高的估值在業績達到頂峰時,就開始往下修正,如果再遇到市場低迷,股價就會很快又回到了最初的10元附近,甚至泡沫的遺留還會讓股價再度承壓,長期徘徊。再加上市場利率因素,市場利率的提升將會對股價構成較大的壓力,特別是業績較差或者業績平平的公司。

通過以上分析,在如此大面積股票不漲的情況下,如何選擇好的標的,如何在較佳的時間點進行買賣,本文提出相關的建議:

①盡可能選擇市盈率(PE)和市凈率(PB)都比較低的投資品種,比如市盈率控制在20 50之間,市凈率控制在2 5倍之間。②關注行業的前景,關注是否符合國家的產業政策(比如國家戰略新興產業),關注行業生命周期的位置以及新出現的競爭對手。③對于已經完成了從底部最低點以來10倍上漲行情的股票,再配合超高的市盈率和市凈率,一定要敬而遠之。④對于市凈率處于10+以上的,并且預計下一季報業績開始下滑,一定要避而遠之。

(湖南信息學院,湖南 長沙 410100)

參考文獻:

[1]湯建新,張浩.創業板的推出對中國股市的影響及政策建議[J].金卡工程,2008(5).

[2]倪克勤,倪慶東.深圳創業板股市問題分析[J].現代商業,2012(7).

[3]統計分析數據來源,中信建投證券通達信行情分析軟件.

作者簡介:余小陽(1982—),男,湖北赤壁人,經濟學碩士,財務管理教師,研究方向:金融投資,區域金融。endprint

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07