關于建設高水平的小微企業綜合金融服務平臺的研究

2018-01-29 15:39:55戴靈靈

時代經貿 2017年36期

戴靈靈

【摘 要】小微企業在國家經濟發展中發揮著越來越重要的作用。為了促進小微企業金融服務發展,政府對建設高水平的小微企業綜合金融服務平臺越來越重視。本文主張金融服務平臺應該以政府引導為主,以市場化運作為手段,鏈接各類金融機構與服務機構,構建綜合性小微企業金融服務平臺。最后給出了綜合性小微企業金融服務平臺的建設方案。

【關鍵詞】小微企業;金融服務平臺

當前,在宏觀經濟形勢下行壓力加大、金融機構發展轉型,以及中小微企業融資供求矛盾突出的背景下,要貫徹落實好國務院關于進一步扶持小微企業發展推動“大眾創業萬眾創新”的有關精神,引導和整合政府部門、商業銀行、小額貸款公司、互聯網金融機構等各方資源力量,必須建設好小微金融綜合服務平臺,以實現信息共享、促進資金融通,完善對接聯通和協調機制,助推中小微企業成長。現有的金融服務平臺,一般就是指科技金融服務平臺,主要是圍繞“科技創新與金融創新結合”這一核心,從社會網絡、金融交易結構、供給管理等關系來建立金融服務平臺,主要分為政府主導型、企業主導型、金融機構主導型三類。本文從分析現有的政府主導型、企業主導型、金融機構主導型三種模式的金融服務平臺的優缺點著手,主張金融服務平臺應該以政府引導為主,以市場化運作為手段,鏈接各類金融機構與服務機構,構建綜合性小微企業金融服務平臺。同時分析搭建平臺應注重的重點和問題,給出實際解決問題的方案。

一、三種模式的金融服務平臺的特點

以上三種金融服務平臺的共同點都是提供“一站式”融資服務中心,聚集本區域(一般指的就是地市級、區級)中小企業資源。不同點有以下三點:服務內容不同,政府主導型服務平臺以政府引導基金、融資咨詢、項目對接為主;企業主導型以信息庫信息、融資咨詢、項目對接與政府資金申請為主;金融機構引導型以提供融資解決方案、資產管理、直接融資服務為主。載體不同,政府主導型服務平臺以物理平臺為主,信息平臺為輔;企業主導型物理平臺和信息平臺共舉;金融機構引導型以信息平臺為主,物理平臺為輔。運作方式不同,政府主導型服務平臺依靠政府資金引導,企業主導型和金融機構引導型均為商業化運作,同時提供與政府合作的服務。總的來看,越是接近政府運作模式,在可行性、公平性上表現越好,但是效率、便利度和獨立性上相對較弱,反之,越是傾向市場模式,效率和透明度越好,融資便利和獨立性也較好,但是不保證可行,公平性上也差。

因此搭建以政府引導為主,以市場化運作為手段,鏈接各類金融機構與服務機構,構建綜合性小微企業金融服務平臺,才能融合三種傳統金融服務平臺的特點,克服各自固有的不足,真正把效率提上來,把便利性和獨立性保持住,把可行性和公平性落在實處。

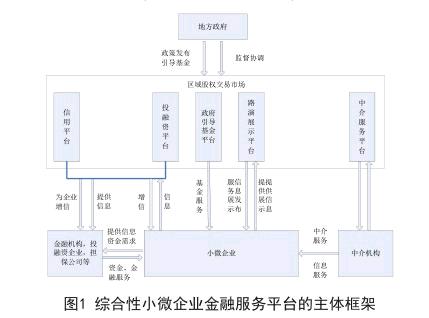

二、搭建綜合性小微企業金融服務平臺的主體框架

綜合性小微企業金融服務平臺應該以政府金融辦所管理的地方性的國有企業(區域股權交易市場或者股權交易所)為中心,統籌協調政府部門(含區、開發區等)、政府引導基金、銀行等金融機構、各類投融資企業、中介服務機構,建設和管理小微企業信息庫與信用平臺,具體框架如圖1所示。

三、建設綜合性小微企業金融服務平臺的難點和重點

(一)解決小微企業的融資難問題。

小微企業融資難點在于:1、融資渠道非常有限。銀行中小企業信貸業務機構融資條件復雜、手續繁瑣、周期較長;上市、股權融資等目前只能服務于小眾企業;中小企業集合票據、私募債、集合債融資成本高、違約風險大;小額貸款公司、P2P網絡借貸平臺服務小微企業融資能力也十分有限。2、小微企業融資成本較高。小微企業融資面臨較高的貸款利率,缺乏有效抵押物,擔保費、評估費等各類成本也推高了企業的融資成本。企業應急周轉的“過橋”資金需付出高額成本。小微企業從小額貸款公司、P2P平臺等獲得融資,遠高于資金真實的價格成本。3、不良貸款上升和信息不對稱制約了小微金融業務的發展。經濟增速放緩導致小微企業不良貸款節節上升。目前國內銀行金融機構不良貸款率為1%左右,不良貸款主要增長點來自小微企業和部分產能過剩行業。

建設綜合性小微企業金融服務平臺有助于解決小微企業融資難:1、拓寬融資渠道。必須建立全口徑、系統性的小微企業融資概念,加強頂層設計,整合各方資源,從分散式服務轉向平臺化服務推進,不斷提升小微金融服務效能。具體來說,要建立政府部門、銀行、小貸公司、互聯網金融等各方對接機制、聯動機制、協調機制;圍繞產業金融、圍繞創新企業、圍繞優勢項目,打造“金融超市”和“智慧信貸工廠”。2、建立信用平臺,降低融資成本。平臺對小微企業的服務關鍵在于增信,因此,打造一個獨立的、權威的、全面的信用平臺是有效解決小微企業融資問題的重中之重。3、促進小微企業經營規范、財務規范,有效降低風險,促進小微企業金融的發展。金融服務平臺應從外部倒逼小微企業規范成長,聯合中介機構,從小微企業自身的提高開始,降低風險,提高信用,使小微企業規范化成長。

(二)綜合性小微企業金融服務平臺建設方案的重點:

1、充分利用政府優勢,打造政府基金服務平臺。平臺應該充分展現政府引導這面旗幟,能夠主導或者直接管理政府引導基金,為小微企業提供政策扶持,基金扶持,落實地方政府的金融政策,與金融機構展開全方位合作,承擔政府服務小微企業的部分職能。將政府信用嵌入到融資鏈條中,促進金融機構投資的前移,發布各種政府優惠政策信息,指導小微企業填報、獲得政府補貼。2、建設信用平臺,發揮投融資平臺作用。利用互聯網技術,打造一個獨立的、權威的、全面的信用平臺。以企業信用信息數據庫、企業外部信息評級數據庫、擔保機構外部信用評級數據庫為基礎,將政府部門、各金融機構、小微企業、擔保公司、信用評級公司緊密聯系起來,實現信息的透明化、信息傳遞的高速化、政策推廣和信貸審批便捷化。各金融機構根據業務往來提供的企業信貸信息,政府部門提供的共享企業信用信息;鼓勵優質企業參與外部信用評級,以構成外部信息評級數據庫;整合擔保公司參加的外部信用評級信息;公布政府部門、金融機構的相關優惠政策、日常管理規定、貸款要求,最新金融產品介紹等。3、打造路演展示平臺,推動外部資源共享。打造線上、線下結合的路演展示平臺,不定期組織小微企業、投融資機構、金融企業、政府園區等參加投融資對接會、路演展示會、項目發布會等,最大程度的推動信息服務功能。通過信息發布和信息共享,讓小微企業不僅能夠獲得各種金融服務信息,同時也能夠起到分享經營信息的作用,讓小微企業有自己的朋友圈,構筑區域企業供應鏈。4、打造中介服務平臺,推動對小微企業的服務。推動中介機構為小微企業提供專業化服務,包括會計師事務所、律師事務所、擔保機構、產權抵押質押機構、信用評級機構、資產評估機構、專業培訓機構等。讓其在投融資領域的各個環節中,發揮服務功能,降低風險,提高效率,實現增值服務等,以市場化的運作方式為小微企業融資做出保障。

(南京聯合產權(科技)交易所有限責任公司,江蘇 南京 210000)

參考文獻:

[1]姜安印,劉曉偉.區域科技金融綜合服務平臺服務模式創新研究——基于供給端的思考[J].攀登,2015,34(06):72-77.

[2]游達明,朱桂菊.區域性科技金融服務平臺構建及運行模式研究[J].中國科技論壇,2011,(01):40-46.

[3]馬鵬.我國科技金融服務平臺的比較分析[J].科技管理研究,2014,34(14):37-40.

[4]樊曉嬌,陳煒.我國科技金融服務平臺的構建模式及其比較[J].南方金融,2013,(08):81-85.

[5]李毅光,毛道維,倪文新.政府主導型科技金融服務平臺運行模式研究[J].經濟體制改革,2016,(02):197-200.endprint

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46