互聯網背景下供應鏈金融的發展與前景探析

2018-01-26 16:15:22韋霞萍何曉明

計算機時代 2018年1期

韋霞萍+何曉明

摘 要: 互聯網和大數據使得供應鏈金融覆蓋眾多小企業成為可能。“互聯網+”下的供應鏈金融,可解決相對弱勢的上、下游配套中,小企業融資難和供應鏈地位失衡的問題,將傳統供應鏈金融無法覆蓋的企業涵蓋進來,發揮“長尾效應”,使產品和服務對象更加多樣化,并有助于促進配套企業與核心企業建立起長期戰略協同關系,從而提升整個供應鏈的競爭能力,推動產業升級。我國供應鏈金融的未來發展,需以整個商業生態為基礎,發揮大數據和金融科技的助推作用,不斷創新求變,探索更多的新模式、新市場、新領域。

關鍵詞: 供應鏈金融; 互聯網; 大數據; 創新

中圖分類號:F832.4 文獻標志碼:A 文章編號:1006-8228(2018)01-23-03

Study on the development and prospect of supply chain finance in the background of the Internet

Wei Xiaping, He Xiaoming

(China Construction Bank Zhejiang Branch, Hangzhou, Zhejiang 310006, China)

Abstract: The Internet and big data make it possible for supply chain finance to serve small businesses. Supply chain finance under "the Internet plus" conditions may solve the problems of the upstream & downstream small disadvantaged enterprises' financing difficulty and supply chain status imbalance, serve the small enterprises which the traditional supply chain finance cannot serve. By bring the "Long Tail Effect" into play, diversifying the products and service subjects, help the establishing of synergic relationship between matching and core enterprises, so as to promote the competitive power of the entire supply chain industry, upgrade the relevant industries. In China, the future development of supply chain finance depends on the business ecosystem, big data and financial technology promoting effects, sustainable service innovations, and the exploring of more new business models, new markets and new fields.

Key words: supply chain finance; Internet; big data; innovation

0 引言

供應鏈金融的產生有其深刻的歷史背景和市場需求,它發端于20世紀的80年代,是由世界級企業巨頭尋求成本最小化全球性業務外包衍生出供應鏈管理概念。在傳統的貿易融資中,金融機構只針對單一企業進行信用風險評估并據此做出是否授信的決策,而在供應鏈金融模式下,則把供應鏈上的相關企業作為一個整體,根據交易中構成的鏈條關系和行業特點設定融資方案,將資金有效注入到供應鏈上的相關企業,通過靈活的金融產品和服務,促進供應鏈核心企業及上下游配套企業產-供-銷鏈條的穩固和順暢流轉。

1 供應鏈金融的概念

⑴ 概念:通常在金融從業人員和企業經營者語境中的“供應鏈金融”,往往包括兩類:一類是以金融機構(主要是銀行)為主導的供應鏈金融,另一類是以企業為主導的供應鏈金融。供應鏈金融就是金融機構、類金融機構在對企業客戶內部交易結構和交易鏈條進行分析的基礎上,對交易的“物流”、“資金流”、“信息流”、“商流”進行綜合把控,針對供應鏈的不同節點提供封閉授信,并由交易產生的收入償還融資,依靠對企業供應鏈“四流”的控制,幫助企業盤活其流動資產從而解決企業融資問題。

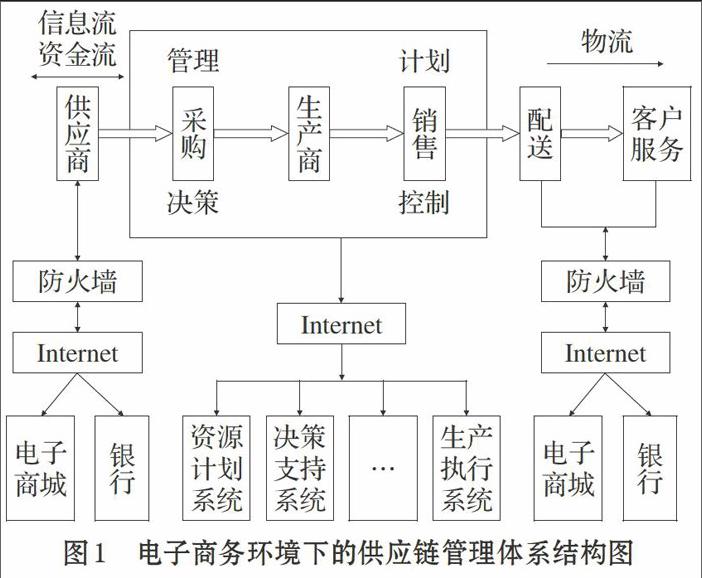

⑵ 發展歷程:我國供應鏈金融產生源于深圳發展銀行。起始為“1+N”模式,圍繞某“1”個核心企業,同時為供應鏈上的“N”個企業提供融資服務,隨著互聯網技術和互聯網金融的發展與滲透,供應鏈金融進入“N+1+N”模式,由線性節點轉化為網狀平臺,互聯網、產業鏈、金融三個要素高度融合,實現大平臺化,如圖1[1]。

⑶ 互聯網背景下的業務特點:與傳統小企業信貸相比,互聯網背景下的供應鏈金融具有以下特點:一是變“被動授信”為“主動授信”。借助大數據的各種分析和建模技術,深度分析挖掘信息背后所隱藏的價值,可篩選出優質客戶主動營銷,并針對性地推出客戶需要的金融產品。二是通過內外部數據交換,提升服務效率,降低管理成本。可大幅提高金融機構獲取信息的效率,加快審核放貸速度,簡化操作。三是運用公共資源系統,動態監控企業的信用記錄、納稅情況和銷售流水等情況,實施主動預警。

2 供應鏈金融的市場主體及主要業務品種

受益于應收賬款、商業票據及融資租賃市場的不斷發展,供應鏈金融在我國發展較為迅速。供應鏈市場以每年5%速度穩定增長,2015年供應鏈金融市場達12萬億元,據此推算,到2020年將達15萬億元[2]。endprint

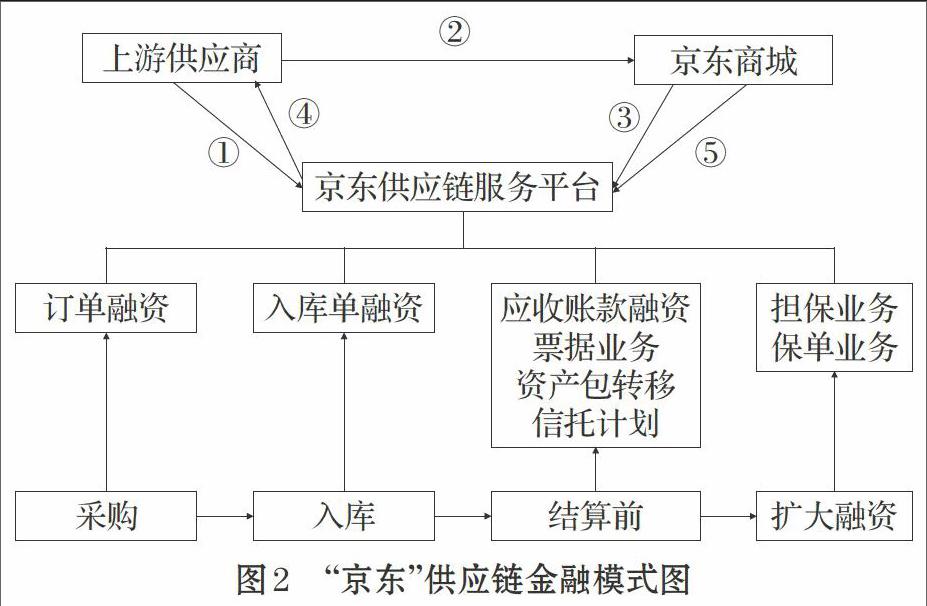

⑴ 市場主體:供應鏈金融的市場主體已從最早的銀行擴展至上市公司、電商巨頭等。上市公司長期深耕產業鏈,對上下游企業熟悉,以設立保理公司、金融服務公司、投融資平臺、供應鏈服務平臺等方式參與供應鏈金融,如海爾集團、瑞茂通分別為電器、煤炭供應鏈服務的翹楚。電商巨頭阿里巴巴、京東和蘇寧均開展了供應鏈融資業務。2013年,京東開發并上線“京寶貝”產品,涉足具有互聯網特色的供應鏈保理融資業務,通過線上平臺,集中可憑借收集的采購、銷售等數據進行分析,如審查通過,供應商可在3分鐘時間內獲得融資。“京寶貝”服務中,資金來源于京東自有資金。授信額度以供應商與京東以往貿易往來記錄和平臺所收集的數據為基礎而得出,并根據變化情況動態調整,供應商可自行選擇授信額度內的數額進行融資。模式見圖2。

[③][⑤][④][①][②][訂單融資][應收賬款融資

票據業務

資產包轉移

信托計劃][擔保業務

保單業務][入庫單融資] [采購][入庫][結算前][擴大融資] [上游供應商][京東商城][京東供應鏈服務平臺]

圖2 “京東”供應鏈金融模式圖

⑵ 主要業務品種:國內的供應鏈金融業務主要集中在“應收賬款、預付賬款、存貨”三大類。應收賬款融資主要為國內保理業務,如果企業存在買方分散、交易頻繁、賬期不一等應收賬款,則可選擇“保理池融資”業務,凡是交易記錄良好且應收賬款余額相對穩定的中小型企業,都可將一筆或多筆不同買方、不同期限和金額的應收賬款轉讓給保理商。存貨質押融資中存貨即是價值載體,也是風險載體。預付賬款融資也被稱為保兌倉融資,以供應商承諾回購為前提條件,且以銀行指定倉庫的既定倉單為質押,掌握提貨權。如建行“金銀倉”融資業務,指經銷商持建行認可的購銷合同和訂單,基于優質生產廠商信用,以建行認可的倉儲公司出具的倉單作為質押,向建行申請的短期融資業務。三種融資方式的對比分析見表1。

3 供應鏈金融發展存在的主要問題

⑴ 信用體系的建設相對較為落后。主要體現在供應鏈主體和相關的考慮內容之間存在著一定的差異,我國信用體系的建設無法做到與經濟發展同步,市場的交易過程中因為信用的缺失會導致其中的無效成本相對較大。銀行的信用風險問題也是供應鏈金融中的重要問題,很多小型企業的管理往往不夠規范,技術力量相對較弱,資本較為缺乏,且存在信譽不夠等問題。有些物流公司屬于第三方企業,有時候為了爭奪業務,與借款單位共同進行弄虛作假,對抵押物進行評估的過程中不能遵循公正的原則,有些不良借款人跟物流公司共同偽造沒有實物的倉單進行貸款[3]。如果交易合同偽造、存在重大瑕疵、交易虛假,那銀行方(或融資平臺)基于貿易合同所融出的資金,就無法對應真實的應收賬款、預付賬款或存貨貨權,出借方很難通過主張擔保措施屏蔽風險,盲目授信融資導致信貸風險。部分客戶通過與同一交易對手大額資金互轉,特別是與關聯企業之間的大額資金對轉,虛增交易量以達到信貸客戶準入條件的違規問題仍時有發生。

⑵ 技術支持不足形成操作風險。供應鏈金融的發展離不開技術的支持。在國外,金融機構供應鏈金融業務快速發展是以先進技術為基礎的,尤其是云計算、大數據等技術。國際銀行開展供應鏈金融業務時就多用到了先進的網絡技術,如荷蘭銀行合理運用因特網技術,自己開發了一套系統,這套系統可以將信用證貿易下涉及多家銀行及買方的單證統一處理,客戶可以通過電子銀行平臺在全球各地實現發送交易指令、查詢交易、定制報告等功能,這樣節省了銀行和客戶雙方的成本,最大程度上實現了交易的程式化和自動化。在國內,由于電子商務技術、金融信息技術、平臺建設、大數據等發展相對滯后,導致供應鏈金融技術薄弱,很多銀行地在單證、出貨、應收賬款、文件傳送等多個環節仍用人工來確認,而人工操作難免會出現失誤或操作不當,增加了操作風險,這也是供應鏈金融推行緩慢的一個重要因素。

⑶ 協同管理弱化。目前,我國商業銀行推行的供應鏈金融僅局限于汽車、鋼鐵、能源、電信等行業,原因在于目前我國國內的供應鏈管理意識普遍薄弱,成員之間關系松散且邊界模糊,核心企業對供應鏈成員的管理缺乏制度化的約束手段[4]。在這種情況下,供應鏈融資中對核心企業的資信引入有時缺乏利益激勵,而成員企業對核心企業的歸屬感不強,也導致基于供應鏈的聲譽效應和違約成本構造起來比較困難。這種狀況不僅使得銀行可選擇開發的鏈條有限,而且也要審慎評估供應鏈內部約束機制的有效性。同時,國內銀行目前推行的供應鏈金融也僅局限于國內供應鏈,對供應鏈中的國際貿易融資延伸和整合不足。面對跨國公司的大批國內供應商和分銷商,也沒有從系統的視角提出有效的解決方案,錯失了大量的業務機會。

4 供應鏈金融前景展望

⑴ 加強供應鏈風險管理。商業銀行(類金融機構)要時刻關注供應鏈的貿易流、資金流、物流、信息流以及運作狀況等,更重要的是要全面把握供應鏈的薄弱環節,借鑒國外經驗建立標準化的風險預警系統。對于供應鏈中存在的債項風險,應慎重選擇產業鏈群和核心企業,同時,跟蹤關注產業鏈的生產經營,穩定貿易活動的現金流和物流。對于信用風險,應完善信用等級制度,建立信用風險保障機制[5]。對于操作風險,可以借鑒荷蘭銀行系統操作模式,開發和引進新技術,建立全球數據網絡系統,貿易過程中所涉及到的單證的開立、通知、承兌、確認等往來可以通過系統處理,實現“簡易化、無紙化、效率化”交易。

⑵ 發揮數據和科技助推作用。供應鏈金融的發展,數據是基礎,金融科技是助推器。這些數據包括核心企業以及上下游供應商,上下游客戶的數據,也包括第三方物流,倉儲企業的數據; 有政府監管部門和社會公共部門的數據,也有互聯網平臺、行業協會的數據,包括財務數據,也包括交易數據,只有這些數據有效的整合,發掘出價值,供應鏈金融才能很好的發展。在金融科技助推方面,互聯網的信息系統能夠積累供應鏈各環節的大數據,也稱為”厚數據”,數據分析技術可充分發掘厚數據的價值,為供應鏈活動提供決策依據,云計算為厚數據分析提供了網絡和應用平臺支持,區塊鏈,通過建立去中心化的信用體系,改變甚至顛覆供應鏈金融的模式和風險管理。除此之外,標準化、智能化的物聯網也會助力供應鏈金融的發展,成為獲取基礎數據的途徑和手段。通過集中、協調鏈條上各企業的關鍵數據,可有效縮短金融機構和企業在供應鏈運作過程中的反應時間,增加資金流動性,提高企業財務運營和控制能力。

⑶ 推進垂直化和細分化。由于每個產業的供應鏈模式,盈利模式,資金需求的強弱、周期都是不同的,因此供應鏈金融應用于不同的行業,必然催生出不同的行業特征,這將促使供應鏈金融平臺向更垂直細分、更精準、更專業的方向發展。以服裝行業為例,廠商門店多、供應商多,產品更新快,去庫存需求強烈;融資主體散、資金需求短平快、安全性相對較差、收益較高;鋼貿行業為例,資金需求較大應收賬款額度大,利潤低,年化收益率不高,安全性較高,因此,各供應鏈金融參與主體需要根據不同行業、不同企業的具體需求來為其量身定做金融服務,提供更加靈活和個性化的供應鏈融資產品。可以預見,各供應鏈金融參與主體只有不斷深耕各自所經營的一條或幾條產業鏈,在充分了解行業屬性和特征的基礎上,結合自身的專業分析與研判能力,才能為各垂直細分供應鏈上的企業提供個性化的供應鏈金融產品服務。

5 結束語

本文闡述了我國供應鏈金融發展的現狀,剖析存在的主要問題,對互聯網背景下供應鏈金融如何創新和發展提出了思路。供應鏈金融是商業銀行轉型的重要領域,是銀行對公業務的重要產品,是服務企業客戶的重要模式,宏觀上,可以推動產業鏈升級,服務實體經濟;中觀上,可以推動金融創新,促進產融結合;微觀上,可以推動銀行經營轉型,夯實業務基礎。供應鏈金融需不斷創新求變,探索更多的新模式、新市場、新領域,使得金融能真正服務于整個供應鏈的各類主體并推動商業生態的發展。

參考文獻(References):

[1] 網貸天眼研究院.互聯網+供應鏈金融創新模式[M]].中國鐵

道出版社,2017.

[2] 何丹,陳茵.我國供應鏈融資的現狀分析及發展展望[J].中國

市場,2016.32:51-52

[3] 吳瓊.供應鏈金融的發展現狀及問題分析[J].中國管理信息

化,2016.2:135-136

[4] 李德莉,周永強.我國汽車產業線上供應鏈金融現狀與發展

分析[J].中國市場,2016.19:40-41

[5]王秦川.互聯網+時代的商業銀行變革之道[J].現代商業銀行

導刊,2015.8(344):17-19endprint

猜你喜歡

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:52:41