創業板制造業企業管理層股權激勵對企業技術創新的影響研究

2018-01-25 07:21:24潘明明

價值工程 2018年35期

潘明明

摘要:本文以創業板制造業企業為研究對象,研究了管理層股權激勵對企業技術創新的影響。研究發現管理層股權激勵對企業技術創新無明顯影響,這一結論與企業對管理層實行股權激勵的初衷并不一致。本文深入分析了造成這種現象的原因,并提出了兩點針對性的意見。

Abstract: This paper takes the GEM manufacturing enterprises as the research object and studies the impact of manager equity incentives on enterprise technology innovation. The study finds that manager equity incentives have no significant impact on corporate technology innovation, and this conclusion is inconsistent with the original intention of the company to implement equity incentives for manager. This article provides an in-depth analysis of the causes of this phenomenon and proposes two targeted opinions.

關鍵詞:高管;股權激勵;技術創新

Key words: senior manager;equity incentives;technological innovation

中圖分類號:F270.7? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2018)35-0003-03

0? 引言

技術創新是企業保持核心競爭力的關鍵因素,技術創新是企業發展的重要戰略,高管對公司的運營發展、戰略規劃起著至關重要的作用。魯倩、賈良定(2009)[1]認為高層管理者應該包括總經理、首席執行官(或總裁)、副總經理、財務總監(或總經濟師)、總工程師。截止2017年12月31日,共有710家企業在創業板上市,其中,504家制造業企業中有202家企業實施了股權激勵計劃。

股權激勵是重要的激勵方式之一,股權激勵改變了企業高管與企業的雇傭關系,高管不再僅僅是企業的經營者,同時也是企業的所有者,是否不同力度的股權激勵會為企業的技術創新帶來新的變化呢?

本文以委托代理問題為研究基礎,從內部管理的角度對企業自主創新現象進行分析,運用理論分析與實證分析相結合的方法,結合創業板制造業企業的數據,來驗證管理層股權激勵對企業技術創新的影響。

1? 文獻綜述

國外很多文獻對管理層股權激勵對企業創新的作用進行了研究,認為管理層股權激勵激發了企業自主創新的動力。Lerner and Wulf(2007)[2]對美國的高新技術企業進行分析,研究發現對研發部門高管的長期激勵(股票期權和限制股)越多,則企業獲得對公司發展有重大影響的專利數量越多,短期激勵與創新呈不顯著關系。結果發現,對企業高管實行股權激勵比不實行股權激勵的企業創新行為顯著高,而在實行股權激勵的企業當中,長期激勵的越高,企業高管與公司的目標越趨于一致,企業的創新成果也會越多。

從國內研究來看,學者對于管理層股權激勵與企業自主創新關系的研究結論還不統一,夏云、唐清泉(2011)[4]研究發現,股權激勵對企業的自主創新有顯著影響,且股權激勵的力度越大,效果就會越明顯。馬珩,萬佳慶(2017)[3]研究指出高新技術上市公司實施股權激勵對企業的自主創新具有促進作用;相比國有企業,非國有企業實行股權激勵對企業自主創新的促進效果更為明顯。牛彥秀、馬婧婷等(2016)[5]通過實證分析指出,以薪金方式或以股權方式,適當給企業高管加薪對企業自主創新的落實有促進作用;且高管薪酬中,股權薪酬所占比重越大,越有利于促進企業自主創新。但趙洪江、陳學華等(2008)[8]通過研究發現董事長持有股份與公司研發績效兩者呈負相關關系,董事長持有的股份越高,則會導致公司的研發績效越低。吳文華、姚麗華(2014)[6]通過實證分析,得出的結論是實施股權激勵對企業研發績效沒有任何影響。張琳青(2017)[7]按生命周期將企業劃分為3個階段,研究發現總體上管理層股權激勵與公司技術創新呈倒U型關系。

2? 研究假設

一般來講,創新能力是企業的核心競爭能力,企業如果想取得長期競爭優勢,就必須加強企業的研發能力,而研發投入往往風險比較高,不容易成功,新的技術投入生產往往面臨著舊的設備要淘汰,企業員工要學習新的技能,如果員工的學習能力不夠,可能還面臨著構建新的生產系統,因此,創新未必會給企業帶來短期收益,只有從長期分析,新的產品可能生產成本更低,銷售定價更高,企業能獲得更高的回報,甚至憑借新的產品打敗競爭對手,獲得更好的生存環境。對管理層實行股權激勵,企業管理層將擁有分配超額收益的權力,從而促使企業家更加關注企業的長期目標,而技術創新是構建企業長期競爭優勢的關鍵因素,因此,管理層股權激勵最終會導致企業的創新成果的增加,而當高管的持股比例越高時,他能享受到的全部剩余索取權比例越高。基于上述分析,提出以下假設:

假設:對企業管理層股權激勵力度越大,企業高管創新的動力越強,企業的創新成果越豐富。

3? 研究設計

本文的樣本是截至2017年12月31日創業板上市企業為研究對象,以這些企業2017年年度報告,部分2017年年報未披露歷史累計數據的企業,則以企業招股說明書和歷年年報披露的專利信息統計,公司對管理層實行限制性股票激勵的強度或股票期權的強度,以公司發布的股權激勵計劃公告公布的數據為基礎,獲取相關信息,其他數據則來自于choice金融終端。

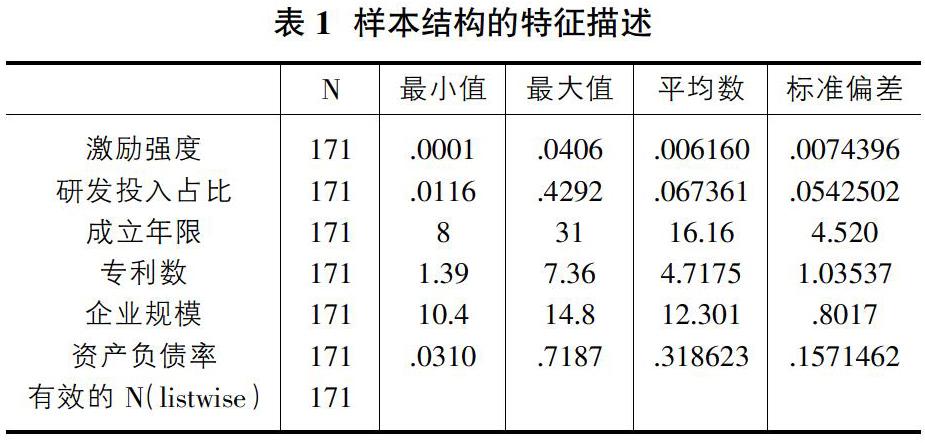

具體樣本的選擇過程如下:①考慮到極端值對統計結果的不利影響,首先剔除了業績過差的ST和PT公司以及被注冊會計師出具過保留意見、拒絕表示意見、否定意見等審計意見的上市公司;②剔除信息披露不充分或沒有披露相關指標的上市公司;所得樣本數量171,如表1所示。

樣本統計結果顯示,企業研發投入強度最小值為0.0116,這說明部分制造型企業不重視研發或者根本沒有研發,最大值為0.4292,部分企業將大部分利潤或是全部利潤用于研發,平均值為0.067361,不足7%,這說明我國大部分制造業企業對于研發重視程度不夠,或者不以研發創新能力作為企業發展的長期競爭優勢。股權激勵強度最小值在e1.1,最大值是e8.35,說明企業家對股權激勵的態度差別很大,把股權激勵作為一種長期激勵手段的環境還不成熟,因為上市前后股票流動性的區別,部分企業高管因急于套現而離開企業的事情時有發生,反而造成了人才的流失。企業成立年限最短8年,最大31年,平均值16.6年,企業平均成立年限還比較短,企業比較年輕。創業板制造業企業的企業規模相差并不是特別大,但是專利數量的最小值為e1.39,最大值為e7.36,說明在這些企業中存在著大量的無效專利,這些專利并沒有為企業規模的擴大作出該有的貢獻。資產負債率的平均值在31.8%,總體水平不高,說明上市給企業的多融資渠道在一定程度上緩解了企業的資金壓力,降低了企業的杠桿比例。

4? 研究變量

4.1 被解釋變量

本文從研發投入角度來衡量企業技術創新。投入主要以研發投入占企業營收的比例來衡量。

4.2 解釋變量

一般而言,企業在做股份制改造的時候,都是凈資產按1:1的比例折算成股份,每1股對應著1元的注冊資本,股價代表著每1元的資產在企業存續期創造的總價值,為解釋管理層股權激勵對企業技術創新的影響,本文以激勵的股份數量作為衡量指標。

4.3 控制變量

企業的成立年限對企業的技術創新能力有較大影響,企業成立的時間越長,企業對創新的資源配置越合理,越能創造適合技術創新的環境、積累技術創新的經驗,創新的效率越來越高,因此我們將企業的成立年限作為控制變量。周方召,符建華(2014)[9]認為企業規模與上市公司技術創新存在倒U型關系,企業規模較小時,有利于技術創新。隨公司成長,企業規模越來越大,逐漸會形成大企業病,抑制技術創新(沈麗萍,2015)[10]。另外,研發投入會影響公司可支配現金流,有可能會造成公司短期的財務困境,資產負債率高的企業會傾向于減少研發投入,從而抑制企業的技術創新,因此我們將公司規模與資產負債率也作為控制變量。

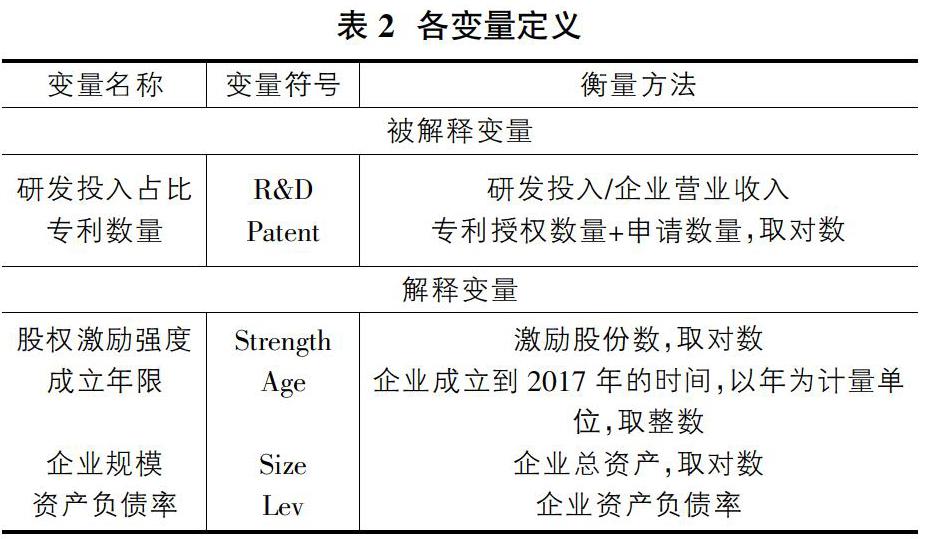

各變量定義及衡量方法如表2所示。

4.4 實證模型

為檢驗管理層股權激勵強度讀企業技術創新的影響,本文構建如下兩個模型:

其中,R&D是企業研發投入,Patent表示企業的專利數量,Strength表示企業的股權激勵強度(對數化處理),控制變量包括企業成立年限(Age),企業規模(Size,對數化處理),資產負債率(Lev)。

5? 實證結果與分析

為了檢驗管理層股權激勵強度對企業技術創新的影響研究,本文使用橫截面回歸模型進行檢驗,并將企業的成立年限、企業規模、企業的資產負債率作為控制變量,剔除這些變量對企業技術創新能力的影響。結果如表3所示。

表3中VIF值均小于5,說明變量之間不存在共線性的問題。從表3的回歸結果顯示,股權激勵強度與研發投入占比顯著性水平為0.026,小于0.05,且相關性系數為-0.007,說明股權激勵力度與研發投入占比也就是說管理層股權激勵力度越大,研發投入占比越低。造成這種現象的原因是管理層股權激勵雖然改善了委托代理問題,但管理層規避風險的傾向依舊非常強烈,這也與我國上市公司缺乏長期核心競爭力有關,有些企業為了上市而上市,導致更了解企業內部信息的企業高管不看好企業的長期價值,更傾向于短期股票在二級市場套現的高管更專注于提高短期業績,從而減少研發投入。另一個原因是我國的專利保護制度尚不完善,新研發出來的產品很容易被競爭對手復制,大量的投入不能給企業帶來預期回報。如表4所示,專利數量與股權激勵強度顯著性水平為0.528,專利數量與股權激勵強度不存在顯著性相關水平,說明專利數量不一定能給企業帶來超額遠期回報,因此也不能說明管理層股權激勵對企業技術創新的影響,資產負債率對企業的研發投入有顯著影響,資產負債率越高,研發越會受到抑制。

6? 結論和政策建議

本文以創業板制造業企業為研究樣本,驗證了管理層股權激勵對企業技術創新的影響。從上述回歸結果可以看出,管理層股權激勵對技術創新沒有顯著影響,只是在一定程度上抑制了企業的研發投入。出現這種情況的原因可能是高管的短視行為引起的,引起管理層短視的可能如下:

第一,創業板企業市盈率高,高管更看中的二級市場套現而不是公司的長遠價值,因此高管更傾向于規避風險,提高公司的短期利潤。第二,“山寨”產品投入低,回報高,因此高管更注重渠道開發、市場拓展和尋租。第三,為了完成相關業績指標,享受在職福利待遇,應對職場競爭而默許了大量無效專利。

中小股東對管理層監督管理能力弱,因此,避免企業資源的無效浪費對中小股東來說有積極意義,本文提出如下建議:

第一,深化發行體制改制,適當加大新股供給力度,強化企業信息披露的詳細程度,減少信息不對稱,適當延長高管股權激勵份額的鎖定期。第二,加強知識產權保護,強化知識產權保護力度,提高侵權成本,加大處罰力度,對于“山寨”產品絕不姑息,同時,對于新產品新技術給予一定稅收減免,提高產品利潤率,從而激勵企業加強技術創新。

參考文獻:

[1]魯倩,賈良定.高管團隊人口統計學特征、權力與企業多元化戰略[J].科學學與科學技術管理,2009(5):181-187.

[2]Lerner, J., and J. Wulf. Innovation and Incentives: Evidence from Corporate R&D, Review of Economics and Statistics. 2007(89):634-644.

[3]馬珩,萬佳慶.高新技術企業股權激勵對自主創新的影響[J].技術經濟,2017(36):92-100.

[4]夏蕓,唐清泉.最終控制人,高管薪酬與企業技術創新[N].山西財經大學報,2011(33):86-92.

[5]牛彥秀,馬婧婷,李昊坤.高管薪酬激勵對企業自主創新影響研究[J].經濟管理研究,2016,4:67-78.

[6]吳文華,姚麗華.戰略性新興產業上市公司核心骨干股權激勵對創新績效的影響研究[J].科技進步與對策,2015,5:75-79.

[7]張琳青.中小上市公司管理層股權激勵對技術創新影響的實證研究[J].渤海經濟瞭望,2017,12:23-25.

[8]趙洪江,陳學華,夏暉.公司自主創新投入與治理結構特征實證研究[J].中國軟科學,2008,7:145-149.

[9]周方召,符建華,仲深.外部融資、企業規模與上市公司技術創新[J].科研管理,2014,3(35):116-122.

[10]沈麗萍.風險投資對中小企業自主創新的影響——基于創業板的經驗數據[J].證券市場導報,2015,1:59-64.