上市公司內部控制缺陷的認定標準及其披露的研究

2018-01-23 13:18:49王丹丹

價值工程 2018年3期

王丹丹

摘要: 近年來,上市公司在內部控制缺陷的認定標準及其披露方面還存在著諸多問題:缺陷信息披露的積極性不高,實質性內容的欠缺等。[1]本文采用對比分析法分析上市公司內部控制缺陷的詳細程度、披露情況等數據,通過探討上市公司內部控制缺陷認定及其披露的現狀,得出目前內部控制缺陷認定及其披露存在的問題,最后提出完善內部控制缺陷認定及其披露的相關對策和建議。

Abstract: In recent years, there are still many problems in internal control deficiencies' identified standard and its disclosure in listed companies: enthusiasm of deficiency information disclosure is not high, lack of substantive content. Using comparative analysis method, this paper analyzes the level of detail, the disclosure of the case,etc. By exploring the status quo of the identified standards and disclosure of the listed companies internal control deficiencies, the problems of internal control deficiencies identified and its disclosure can be drawn. Finally, countermeasures and suggestions to improve the internal control deficiencies identified and its disclosure would be put forward.

關鍵詞: 內部控制缺陷;認定標準;缺陷披露;內部控制規范

Key words: deficiencies in internal control;identified standards;deficiencies disclosure;internal control standards

中圖分類號:F275 文獻標識碼:A 文章編號:1006-4311(2018)03-0044-02

1 上市公司內部控制缺陷的披露現狀——以2012年深市主板上市公司為例

上市公司內部控制缺陷認定標準披露的具體分析:

1.1 上市公司內部控制缺陷程度的披露情況分析

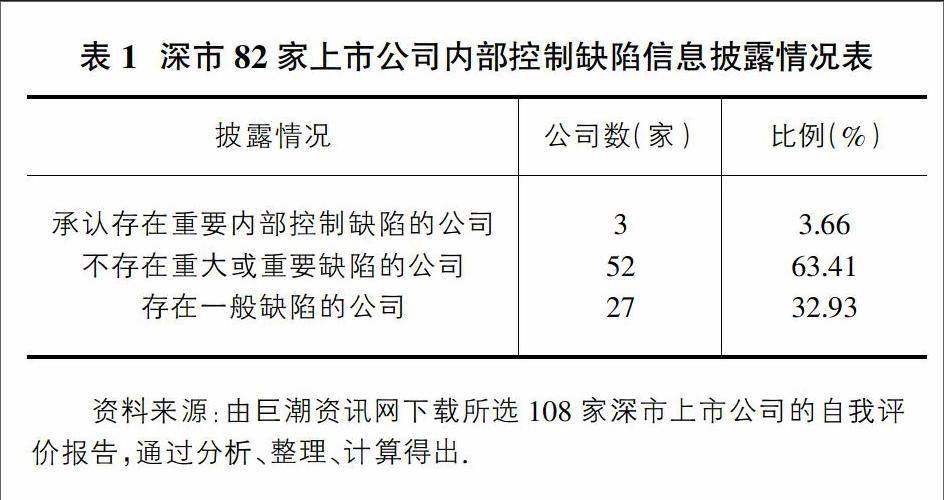

82家上市公司內部控制缺陷信息的披露出現了三種結果,分別為承認存在重要內部控制缺陷的公司、不存在重大或重要缺陷的公司以及存在一般缺陷的公司,見表1。

從表1中可以發現,絕大部分上市公司披露內部控制缺陷信息的積極性有待提高,披露內部控制缺陷信息并不代表會對公司的整體形象造成不良影響,反之,發現內部控制過程中的問題并且做出披露,會有助于為上市公司利益相關者提供決策有用信息。

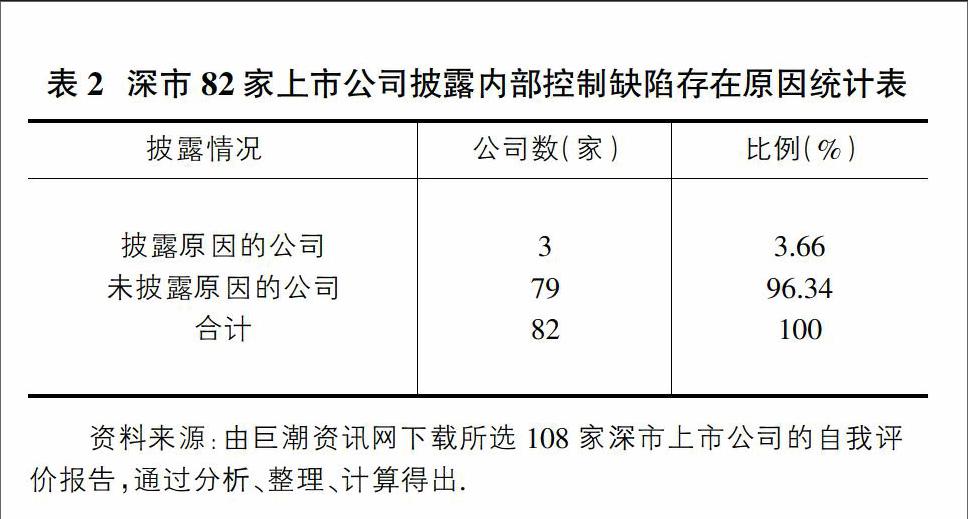

1.2 上市公司披露內部控制缺陷存在的原因情況分析

從表2可以看出,披露內部控制缺陷原因的公司僅有3家,占總數的3.66%;未披露原因的公司占絕大多數,比例為96.34%。

這表明絕大多數上市公司并沒有對內部控制缺陷信息存在的原因進行分析,不利于改進內部控制缺陷信息,不利于提高內部控制的有效性。

1.3 上市公司內部控制缺陷的定量標準分析中的數額比例分析

上市公司董事會根據基本規范、評價指引對重大缺陷、重要缺陷和一般缺陷的認定要求,結合公司規模、行業特征、風險偏好和風險承受度等因素,研究確定了適用本公司的內部控制缺陷具體認定標準。披露定量標準分析的數額比例共有43家上市公司,每個上市公司的數額比例都有所不同,見圖1。

從圖1可以看出,上市公司內部控制缺陷的定量標準中的數額比例為1%~5%的居多,占總數的20.93%;數額比例為3%~5%的居于第二位,占總數的16.28%;數額比例為0.25%~0.5%、0.5%~2%、0.5%~3%、1%~8%、1%~50%、1.5%~3%、2.5%~5%、3%~7%、4%~8%、5%~50%以及20%~100%的公司數最少,占總數的比例均為2.33%。

2 上市公司內部控制缺陷的認定標準及披露存在的問題

2.1 內部控制缺陷信息披露質量不高

通過上述統計分析,發現披露內部控制缺陷信息的82家深市主板上市公司中,盡管89.02%以上的上市公司可以比較詳細的披露內部控制缺陷情況,但披露報告中缺乏實質性內容;96.34%的上市公司未披露內部控制缺陷原因。缺乏實質性內容披露不利于內部控制缺陷的改進,更不利于提高內部控制的有效性。

2.2 內部控制缺陷沒有適當的認定

本文上市公司內部控制缺陷信息披露情況中的數據表明,將其內部控制缺陷歸納為重要或重大等級的企業少之又少,僅有3家,認為原因多為自身管理不足。在自我評價報告中,絕大多數企業認定自身的內控是有效的,盡管制度存在缺陷、運行效果不理想等問題。有些企業為了規避責任,選擇采用模糊的表述方式,既不明確內部控制中存在的問題亦不承認其內部控制有效。

2.3 內部控制缺陷信息中定量認定標準的不明確

本文對披露定量標準分析中數額比例的43家深市上市公司做出了比較分析,發現定量標準分析中的數額比例并不統一,這就很可能導致上市公司出于自身利益最大化而將重大缺陷自我消化,并沒有真實反映內部控制缺陷信息。

3 完善上市公司內部控制缺陷的認定標準及其披露的建議

3.1 規范內部控制缺陷信息內容,提高內部控制缺陷信息披露的質量

上市公司應進一步規范內部控制缺陷信息披露的內容,并且提高其披露質量。對于內部控制缺陷信息的披露絕對不能僅僅流于形式,籠統概括,應當進一步披露實質性內容、披露內部控制缺陷存在的原因因素、提出內部控制缺陷信息整改意見、披露內部控制缺陷信息整改措施的實施情況及其結果。唯有如此,才能進一步提高內部控制的有效性,從而實現內部控制目標。

3.2 適當認定內部控制缺陷,提高披露缺陷信息的積極性

上市公司應對內部控制缺陷進行適當認定,提高披露內部控制缺陷信息的積極性。[2]上市公司應積極披露內部控制缺陷信息,不應當采取“逃避”的態度,既不利于內部控制的運行有效,也不利于利益相關的決策與監督。在認定上,應當明確認定內部控制缺陷,而并非采取模糊其詞的方式,誤導利益相關者的決策。

3.3 明確內部控制缺陷信息認定的標準,提高內部控制的有效性

統一的認定標準對于內部控制缺陷信息披露的真實性意義重大,規避了上市公司將內部控制重大缺陷“內部消化”的風險,[3]有利于不同上市公司內部控制缺陷信息的對比,對于評價內部控制的有效性提供了一種較客觀的方式與方法。

參考文獻:

[1]楊有紅,李宇立.內部控制缺陷的識別、認定與報告[J].會計研究,2011(3):76-80.

[2]劉玉廷.全面提升企業經營管理水平的重要舉措-《企業內部控制配套指引》解讀[J].會計研究,2010(5):3-16.

[3]周婷.關于內控缺陷重要性分類的探討[J].商業會計,2011(27):25-26.endprint