基于LUBA模型與合作博弈論的間接成本分攤研究

2018-01-16 12:31:56賈現(xiàn)召孟一雯馬冀恒

會計之友 2018年23期

關(guān)鍵詞:作業(yè)成本法

賈現(xiàn)召 孟一雯 馬冀恒

【摘 要】 文章就機械制造企業(yè)借助作業(yè)成本法對產(chǎn)品成本進行核算時成本動因較難確定的現(xiàn)象,研究了無動因間接成本的分攤問題。考慮企業(yè)實際生產(chǎn)情況,運用作業(yè)成本法將工藝程序劃分為作業(yè)及作業(yè)中心,再結(jié)合LUBA理論構(gòu)建間接成本分攤模型。同時引入合作博弈論,利用Shapley值公式將無動因成本費用分攤到成本對象中。結(jié)果表明,分攤后的成本費用符合個體合理性及Pareto最優(yōu)條件,在一定程度上改進了作業(yè)成本法分攤間接成本的不足,為機械制造企業(yè)的成本核算提供了依據(jù)與參考。

【關(guān)鍵詞】 間接成本分攤; 作業(yè)成本法; LUBA模型; 合作博弈論

【中圖分類號】 F234.3;F273 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2018)23-0018-05

一、引言

伴隨實體經(jīng)濟的迅速發(fā)展,市場競爭日漸加劇,掌握精確的產(chǎn)品成本信息變得尤為重要。目前,絕大多數(shù)機械制造企業(yè)通過轉(zhuǎn)變傳統(tǒng)生產(chǎn)方式,將信息管理技術(shù)與自動化生產(chǎn)設(shè)備相結(jié)合進行高強度、高精度的產(chǎn)品制造,并逐漸形成小批量、多種類的機械產(chǎn)品生產(chǎn)模式[ 1 ],人工成本所占比例大大減少,間接成本占總成本的比例逐步增加。因此,機械制造企業(yè)需要對間接成本進行有效管理,并對其進行精確核算來降低產(chǎn)品成本,從而獲得較強的市場競爭力[ 2 ]。

近年來,國內(nèi)外學者在間接成本分攤方面展開了多方面研究,Robert[ 3 ]利用作業(yè)成本法與傳統(tǒng)成本法對同種產(chǎn)品的間接費用進行分析與計算,發(fā)現(xiàn)作業(yè)成本法計算所得數(shù)據(jù)更為準確;宋霞[ 4 ]、王媛媛[ 5 ]等運用作業(yè)成本法分別在不同類型企業(yè)和不同成本對象的背景下,進行成本核算并與傳統(tǒng)成本法作對比,在此基礎(chǔ)上進行成本控制。按照傳統(tǒng)成本核算方法單純以產(chǎn)量或工時為參量對機械制造企業(yè)的生產(chǎn)間接成本進行分攤時,機械產(chǎn)品的真實成本信息將被嚴重扭曲,進而會影響管理人員做出科學的定價和正確的生產(chǎn)計劃及有效的經(jīng)營策略。一些較為先進的機械制造企業(yè)采用作業(yè)成本法分攤間接成本時,成本動因的選擇存在主觀臆斷。因此,部分學者對成本動因的確定方法進行改進,Babad[ 6 ]提出成本動因優(yōu)化理論,并建立了兩成本動因合并模型;王平心等[ 7 ]、鞠金美[ 8 ]等建立了多成本動因合并模型,以盡可能減小成本精確度的損失。但實際中,存在一些成本無法找到成本動因或較難找到成本動因,且在作業(yè)成本法的相關(guān)研究中,對于這類成本沒有合適的分攤方法[ 9 ]。目前,國內(nèi)外學者運用合作博弈論分攤公共基礎(chǔ)設(shè)施成本、風電并網(wǎng)成本、企業(yè)間合作聯(lián)盟成本與利益的較多[ 10-12 ],鮮有涉及企業(yè)內(nèi)部合作聯(lián)盟的生產(chǎn)成本。

綜上所述,本文考慮機械制造企業(yè)實際生產(chǎn)情況,對機械產(chǎn)品的復(fù)雜工藝進行梳理,并將作業(yè)成本法與LUBA理論相結(jié)合,建立符合機械制造企業(yè)生產(chǎn)特點的LUBA間接成本分攤模型,并引入合作博弈論,利用Shapley值公式合理地將無動因間接成本分攤到成本對象中,為機械制造企業(yè)的成本核算提供參考。

二、LUBA成本模型

(一)LUBA成本模型理論

LUBA成本模型理論的應(yīng)用原理與傳統(tǒng)成本管理理論不同。傳統(tǒng)成本管理更多地是從財務(wù)角度記錄成本的發(fā)生,將企業(yè)的各個資源耗費按各項目進行歸集,并沒有較好地將成本的全部屬性記錄和管理,而LUBA模型的重點在于用特殊設(shè)計的結(jié)構(gòu)層次突出各項目成本費用發(fā)生的邏輯關(guān)系,使成本發(fā)生的時空、責任等屬性清晰地體現(xiàn)出來,管理者能夠快速地發(fā)現(xiàn)成本管理的問題所在,以實現(xiàn)對成本的控制與監(jiān)管[ 13 ]。

根據(jù)作業(yè)成本法的觀點,企業(yè)消耗的資源費用按資源動因分攤到各個作業(yè)中心,再通過確定作業(yè)動因,將各作業(yè)成本庫歸集到間接成本分攤到各成本對象中。作業(yè)成本法強調(diào)作業(yè)就資源與產(chǎn)品對作業(yè)的實際消耗情況及因果關(guān)系,對比傳統(tǒng)成本法更加公平、準確地核算出產(chǎn)品成本信息[ 14 ]。將作業(yè)成本法應(yīng)用于LUBA成本模型構(gòu)建符合機械制造企業(yè)生產(chǎn)特點的LUBA間接成本分攤模型,能夠使成本核算更加可靠。

(二)LUBA成本模型基礎(chǔ)框架

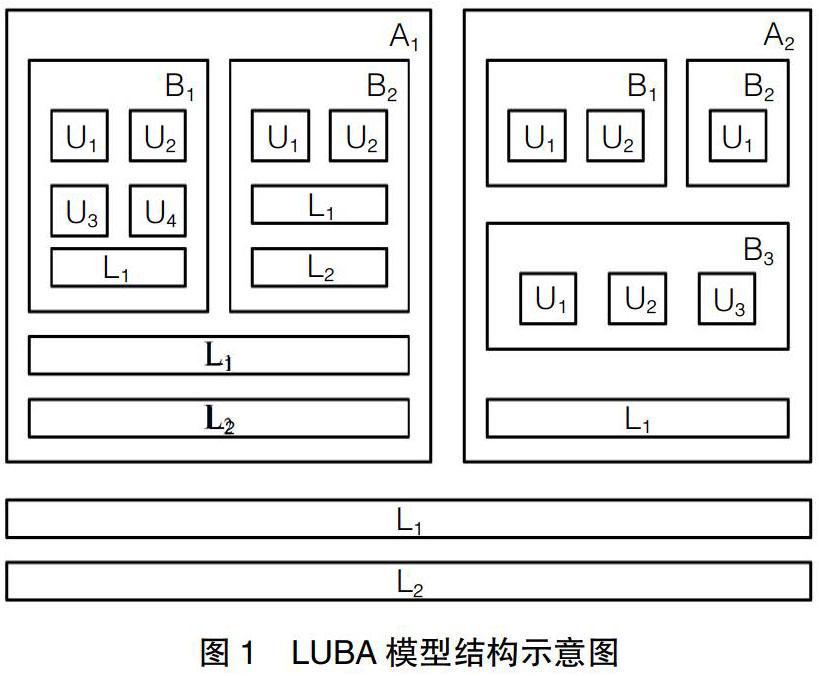

LUBA成本模型由線成本(Line)、單元成本(Unit)、塊成本(Block)和區(qū)成本(Area)通過特殊的層級結(jié)構(gòu)組成,其結(jié)構(gòu)如圖1所示。圖1中字母L、U、B、A分別代表線成本、單元成本、塊成本及區(qū)成本。LUBA成本模型中利用線成本將各個區(qū)成本、塊成本、單元成本進行連接,在實際應(yīng)用中可根據(jù)具體需要確定層級的劃分,其具體性質(zhì)如下[ 15 ]:

(1)單元成本位于LUBA模型的最低層,可表示為工序、作業(yè)或工作地點等。

(2)塊成本是單元成本的上級層次,包含單元成本及需要在單元中分攤的塊線成本,可根據(jù)具體應(yīng)用按照工藝流程或職能特點進行劃分。

(3)區(qū)成本位于塊成本的上級層次,包含塊成本及需要在區(qū)中分攤的區(qū)線成本,一般按成本對象或成本所發(fā)生的時空屬性進行劃分。

(4)線成本根據(jù)其所處的層次分為單元線成本、塊線成本及區(qū)線成本,通常是指輔助生產(chǎn)環(huán)節(jié)和在其所屬層次下各對象之間受益但又不易單獨劃分為區(qū)、塊、單元的其他成本。

LUBA成本模型是在作業(yè)成本法基礎(chǔ)之上結(jié)合產(chǎn)品的工藝流程建立的,區(qū)成本可以是產(chǎn)品或車間等,運用作業(yè)成本法劃分的各作業(yè)中心規(guī)定為塊成本,而各作業(yè)中心中的作業(yè)為相應(yīng)塊成本中的單元成本,各層次需要進行分攤的間接成本費用和期間成本費用為相應(yīng)層次的線成本,由此得到基于作業(yè)成本法的LUBA間接成本分攤模型。在核算單元成本時,將本單元內(nèi)部發(fā)生的各項耗費和單元線在各單元之間的分攤加總,塊成本和區(qū)成本的核算同理單元成本核算,因此準確分攤線成本是核算相應(yīng)區(qū)、塊及單元成本的前提和基礎(chǔ)[ 16 ]。

三、合作博弈論

(一)合作博弈相關(guān)理論

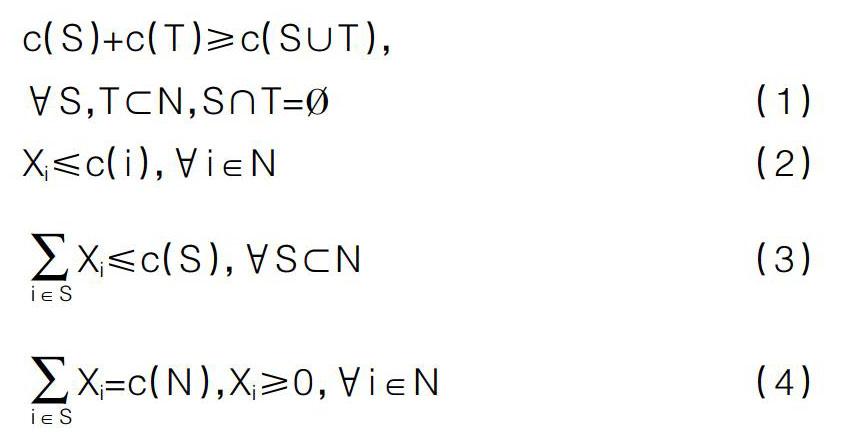

合作博弈又稱聯(lián)盟博弈,是指在若干個行為人形成的聯(lián)盟中,他們之間相互協(xié)調(diào)合作并存在有約束力的合作協(xié)議以獲得聯(lián)盟內(nèi)的最大利益,再以這個合作協(xié)議來分攤合作聯(lián)盟的總收益或總成本。假定n人博弈的成本函數(shù)記為c,企業(yè)中的成本對象s個,這s個主體聯(lián)盟設(shè)為集合S,其中c(S),?坌S?奐N表示S個局中人組合成的合作聯(lián)盟產(chǎn)生的成本費用;c(i)表示第i個局中人獨立完成工作產(chǎn)生的成本費用;Xi表示第i個局中人通過合作后最終需支付的成本。成本函數(shù)滿足下述四個條件:

上述條件中,條件(1)表示c(S)是超可加的,聯(lián)盟S和T單獨完成自己工作時的成本之和一定大于他們相互合作形成聯(lián)盟的總成本,這是聯(lián)盟博弈中的普遍假設(shè),否則合作不能成立,滿足此條件的博弈為凸博弈;條件(2)表示合作分配成本滿足個體理性;條件(3)體現(xiàn)了合作聯(lián)盟的理性要求;條件(4)描述的是Pareto最優(yōu)條件,是合作經(jīng)濟效益的要求,即n個局中人共同作用下的總成本完全分配給每個局中人[ 17 ]。合作博弈是一個完整嚴密的體系和有力的經(jīng)濟分析工具,它提供了解決局中人之間協(xié)調(diào)行動而產(chǎn)生成本分攤問題的數(shù)學模型,所有符合上述條件的成本分攤方案的解構(gòu)成了該合作博弈的核心。

(二)Shapley值計算原理

Shapley值是一種針對n個局中人合作博弈解決成本分攤問題的方法,能夠簡單有效地將成本較為公平合理地分攤給聯(lián)盟中的各局中人。若所有局中人相互合作形成整體聯(lián)盟N,勢必會減少共同的成本[ 18 ]。對于成本分攤的合作博弈問題(N,c),所有參與成本分攤的局中人總聯(lián)盟為N=(1,2,…,n),特征函數(shù)為c(S),則Shapley值分攤表達式為:

式中,i表示參與成本分攤的某個局中人,且i∈N;?覫i(c)表示分攤給局中人i的合作成本;S表示包含居中人i的聯(lián)盟;S表示聯(lián)盟S中的局中人個數(shù);n表示參與成本分攤的局中人總個數(shù);c表示成本函數(shù),當不存在局中人時,c(0)=0。

四、應(yīng)用實例

(一)企業(yè)生產(chǎn)現(xiàn)狀

HC集團有限公司(以下簡稱HC公司)是專門從事柴油機、氣體機、柴油發(fā)電機組、氣體發(fā)電機組等成套設(shè)備及零件的制造、銷售與服務(wù)的制造類企業(yè)。HC公司下設(shè)裝備制造分公司的生產(chǎn)車間主要以制造柴油機用多種型號的齒輪為主,齒輪原材料通過外協(xié)采購,熱處理工藝由HC公司其他分公司執(zhí)行。根據(jù)不同柴油機型號需求,車間生產(chǎn)齒輪的工藝流程稍有差異。本文以裝備制造分公司為研究對象,對齒輪生產(chǎn)車間某月生產(chǎn)三種型號的齒輪A、齒輪B和齒輪C時所產(chǎn)生的間接成本進行分攤。

齒輪生產(chǎn)車間是裝備制造分公司的關(guān)鍵車間,由于齒輪生產(chǎn)的工藝類型繁多,涉及生產(chǎn)設(shè)備多樣,不同型號齒輪生產(chǎn)工藝流程存在差異,生產(chǎn)過程亦比較復(fù)雜,要實現(xiàn)成本的分析與核算并非易事。并且,外部產(chǎn)品需求趨于個性化、多樣化,使得齒輪生產(chǎn)環(huán)境不斷變化,增加了成本分析與核算的難度。

(二)作業(yè)中心劃分

以裝備制造分公司齒輪生產(chǎn)車間的三種齒輪產(chǎn)品為對象,根據(jù)生產(chǎn)現(xiàn)場收集的數(shù)據(jù),基于程序分析方法,以工藝程序圖表現(xiàn)出齒輪全程生產(chǎn)的工藝流程。A、B、C三種型號的齒輪加工工藝稍有差異,但其作業(yè)與作業(yè)中心劃分基本相同。以齒輪A為例,繪制其生產(chǎn)工藝程序如圖2所示,圖中平均作業(yè)時間單位為min。根據(jù)圖2中齒輪A的加工工藝流程,結(jié)合實際生產(chǎn)中成本發(fā)生情況,劃分13個作業(yè),并根據(jù)作業(yè)成本法理論將相同成本動因的作業(yè)歸類為同一作業(yè)中心,如表1所示。

(三)LUBA間接成本模型建立

裝備制造分公司的齒輪生產(chǎn)車間在運轉(zhuǎn)時,所發(fā)生的間接成本主要有:(1)職工薪酬;(2)折舊費;(3)修理費;(4)辦公費;(5)水電費;(6)機物料消耗;(7)低值易耗品;(8)勞動保護費;(9)差旅費;(10)招待費;(11)勞務(wù)用工費;(12)修理用備件。其中,除折舊費和水電費外,其他間接費用根據(jù)目前公司財務(wù)的記錄方式較易找到成本動因,因此這部分成本可采用作業(yè)成本法進行核算,能夠得到準確的成本數(shù)據(jù)。本文研究的主要目的是為機械制造企業(yè)生產(chǎn)中無成本動因或較難找到成本動因的間接成本找到合理的分攤方法,故在此只構(gòu)建折舊費和水電費這兩類無成本動因的LUBA間接成本分攤模型,如圖3所示。

(四)Shapley值公式間接成本分攤

在LUBA間接成本分攤模型的基礎(chǔ)上,將齒輪A、齒輪B和齒輪C三種產(chǎn)品看作為三個局中人,三個局中人相互協(xié)調(diào)生產(chǎn),形成大聯(lián)盟N={A、B、C}。S=({A}、{B}、{C}、{AB}、{AC}、{BC}、{ABC})代表三個局中人可能的所有聯(lián)盟方式,用xi(i=A,B,C)表示各局中人分攤的折舊費L1,用yi(i=A,B,C)表示各局中人分攤的水電費L2,用c=({i})(i=A,B,C,AB,AC,BC,ABC)表示耗用線成本的金額,各個聯(lián)盟的成本費用如表2所示。

根據(jù)Shapley值公式(5),齒輪A的折舊費用計算過程見式(6),同理,可得其他分攤費用如表3所示。

上述結(jié)果中,xA+xB+xC=395 425.17(元),yA+yB+ yC=103 179.09(元),將三個成本對象共同耗用的折舊費與水電費完全分攤到各成本對象中,且每個成本對象分攤到的成本費用均小于其單獨生產(chǎn)時需承擔的費用,即xA≤c1({A}),xB≤c1({B}),xC≤c1({C}),yA≤c2({A}),yB≤c2({B}),yC≤c2({C}),符合個體合理性,證明了此方法的可行性。

五、結(jié)語

目前,國內(nèi)大部分機械制造企業(yè)進行生產(chǎn)成本分攤時采用作業(yè)成本法,由于確定成本動因的方式較為模糊造成分攤不準確,從而影響產(chǎn)品的成本核算結(jié)果。本文在此背景下,基于程序分析法將機械制造企業(yè)的生產(chǎn)流程細化,結(jié)合作業(yè)成本法構(gòu)建LUBA成本核算模型,將成本結(jié)構(gòu)清晰、形象地展現(xiàn)出來。在此基礎(chǔ)上,利用Shapley值公式將無動因成本分攤到成本對象中,解決了目前機械制造企業(yè)無動因成本的分攤問題,為企業(yè)成本核算提供了一個較為合理的分析方法,具有實際應(yīng)用價值。

【參考文獻】

[1] 趙相連.作業(yè)成本法在加工制造企業(yè)成本管理中的應(yīng)用[J].企業(yè)改革與管理,2017(23):141-145.

[2] 王靜.作業(yè)成本法在W公司成本控制中的應(yīng)用研究[D].西安石油大學碩士學位論文,2016.

[3] ROBERT J V. At what overhead level does activity based ?costing ?pay ?off [J]. Journal ?of ?Production and Inventory Management,2001,42(1):40-47.

[4] 宋霞.基于作業(yè)成本法的DB物流公司成本管理研究[D].安徽大學碩士學位論文,2017.

[5] 王媛媛.基于作業(yè)成本法的建筑施工企業(yè)項目成本核算研究[D].北京交通大學碩士學位論文,2017.

[6] BABAD,BALACHANDRAN.Cost driver optimization in activity-based costing[J].The Accounting Review,1993(7):116-118.

[7] 王平心,王方軍,楊敏.以作業(yè)為基礎(chǔ)的本量利分析[J]. 數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2001(10):121-124.

[8] 鞠金美.作業(yè)成本計算中多成本動因的選擇和合并研究[D].北京交通大學碩士學位論文,2017.

[9] 邱玉蓮,羅歡.大數(shù)據(jù)環(huán)境下鋼鐵企業(yè)物流成本核算研究[J].會計之友,2018(1):25-27.

[10] ZHENG Y, ZHANG S, CHEN X. Application of modified shapley value in gains allocation of closed-loop supply Chain under third-party reclaim[J].Energy Procedia,2011(5):980-984.

[11] 鮑新中,劉澄,張建斌.基于EOQ的集成供應(yīng)成本分攤問題研究[J].中國管理科學,2009,17(1):101-106.

[12] MOSHE D, BRUCE C H,WEI C. The cost allocation issue in joint replenishment[J].Int.J.Production Economics,2012,135:242-254.

[13] 周文文.基于LUBA的煤炭企業(yè)成本責任管理研究[D].中國礦業(yè)大學(北京)博士學位論文,2016.

[14] 笪久東.作業(yè)成本法在A公司的應(yīng)用研究[D].安徽財經(jīng)大學碩士學位論文,2015.

[15] 譚章祿,周文文,劉屹.基于成本走廊和直覺梯形模糊數(shù)的成本責任分析[J].企業(yè)經(jīng)濟,2014,33(11):115-118.

[16] 譚章祿,劉屹,付紅娟.基于露靶理論的煤炭企業(yè)成本核算體系研究[J].煤礦機械,2013,34(10):285-288.

[17] 劉凱.電力市場環(huán)境下基于多智能體的風電接入成本分攤研究[D].華北電力大學碩士學位論文,2013.

[18] 劉洋.基于修正Shapley值的軍工企業(yè)戰(zhàn)略聯(lián)盟利益分配方法研究[D].哈爾濱濱工業(yè)大學碩士學位論文,2014.

猜你喜歡

科學與財富(2016年18期)2016-12-22 19:17:39

現(xiàn)代經(jīng)濟信息(2016年27期)2016-12-16 23:05:36

中國市場(2016年32期)2016-12-06 11:18:29

時代金融(2016年30期)2016-12-05 20:32:02

智富時代(2016年12期)2016-12-01 15:07:06

現(xiàn)代經(jīng)濟信息(2016年25期)2016-11-24 05:54:38

商場現(xiàn)代化(2016年26期)2016-11-21 22:02:01

財經(jīng)界·學術(shù)版(2016年19期)2016-11-16 14:07:20

商業(yè)會計(2016年15期)2016-10-21 08:01:24

商業(yè)會計(2016年15期)2016-10-21 07:56:19