社會責任信息披露對財務績效的影響研究

2018-01-10 12:01:34董勇

時代經貿 2017年30期

關鍵詞:信息披露

董勇

【摘 要】近年來,隨著我國“地溝油事件”的頻發,企業社會責任(CSR)問題也受到了前所未有的關注。本文首先在引言部分簡單介紹了研究企業社會責任問題的重要意義;接著,分四點概括了我國企業社會責任信息的實施現狀;然后,本文通過研究假設的提出、基本模型的建立,以實證的方式分析研究了企業社會責任的履行以及信息披露與公司財務業績的關系;最后,本文得出結論認為,企業在追求財務績效的同時更要注重可持續發展,公司能否持續穩定地發展與公司是否承擔CSR和是否進行信息披露存在一定的聯系。

【關鍵詞】企業社會責任;信息披露;財務績效

隨著社會經濟的發展,人們對生活質量和居住環境的要求也不斷提高。食品的不安全和自然環境的重污染等CSR問題越來越受到社會各界的重視。毫無疑問,企業社會責任(CSR )目前已經成為了社會大眾討論的熱點話題和關注的焦點問題。對企業來說,CSR的履行及披露問題也成了保證其持續穩定發展的一大關鍵因素。為此,企業在追求利潤的同時也應該科學合理地保證其社會責任的履行,減少因企業社會責任信息披露不當帶來的影響。那么CSR的履行與財務業績到底存在何種關系呢?通過查閱已有的文獻資料,本文發現學者們對CSR承擔、披露與財務績效的相關性探索正處于初步發展階段,尚無明確定論。因此,期冀本文對企業社會責任信息披露及其財務績效的研究能為后續學者的研究帶來些微的幫助與啟發。

一、相關理論基礎——利益相關者理論

利益相關者理論(stakeholder theory)首次被被提出是在二十世紀六十年代,是在對以企業股東為首的觀點的懷疑聲中產生和發展的。stakeholder theory與CSR理論合理交融,形成一個合理的框架理論,企業CSR的探索及實施則有理可依。并且確定了企業需承擔CSR內容的理論根據,為衡量CSR提供了一種有效的方法。

二、我國CSR信息披露的現狀

社會責任報告是股東、消費者等了解CSR履行情況的主要的工具,目前關注人數以快速態勢在增長,企業社會責任(CSR )的報告數量也在快速增長。2005年國家電網公司發布了CSR報告,這是我國第一份的CSR報告,之后越來越多上市公司逐漸開始公布其CSR報告,其發展態勢迅速。目前,我國CSR信息披露的現狀可以概括為以下四點:第一,從整體上看,目前中國上市企業披露CSR的數量及內容不多,且不存在標準的披露載體。因此,企業一般不會獨立地發布C SR報告,更多的只是開始披露有關企業環境的標準量化信息;第二,存在一個企業社會責任信息披露的區域差異,即上海證券交易所上市公司社會責任信息披露顯著優于深圳證券交易所上市公司的現狀;第三,從C SR信息披露的品質來看,存在著較大的任意性和差別性,我國企業增加了CSR信息披露的數目,但沒有對應地提升CSR信息披露的品質;第四,從CSR信息披露的實質來看,公司披露的CSR主要是在社會服務方面,而對于公司產物品質、公司職工、環境等方面的披露信息則相對較少。

三、我國CSR信息披露存在的問題

第一,發布C SR報告的公司中民營企業較少。而事實上民營企業是中國經濟上升與發展的中堅力量,占據了我國企業的半壁江山。近年來,國家政府提出了進行CSR信息披露的要求,行業協會也加緊了對企業的監控。同時,社會各界也開始對CSR信息披露的情況逐漸重視,相信未來會有更多的公司履行CSR并向社會公開披露信息,發布CSR報告;第二,企業發布CSR報告的形式與實質不一致。在發布的報告中,有的企業使用WOR D文檔,有的企業以PPT展示,還有的企業使用PDF格式,總的來說光在報告形式上就顯得有些雜亂無章;另外,各個企業發布報告的內容對比差距很大,有的多達幾百頁,有的則只有短短幾頁的CSR報告。綜述,企業未采用公認的標準編制的CSR報告實質差別較大,他們大部分通過自身對CSR的理解來編制C SR報告,其任意性較大,報告的內容容易被美化。如果按照各類編制的標準來編制CSR報告,則基本上和標準的要求相一致;第三,較大一部分的CSR報告沒有經審查鑒定。研究發現發布CSR報告的企業中有近86%的公司編制的CSR報告沒有經過審查鑒定。而沒有經審查鑒定的CSR報告的可信度比較低,他們進行發布的原因是為了附和政府相關規定,我們并不能從中獲得到我們所需要的信息的真實情況;第四,第三方以及專家等對報告的審驗沒有標準,并且可取性不高。而專業性的機構所發布的CSR審驗報告的可取性較強,比如評級機構,可以出具質量較高的審驗報告。

四、企業社會責任的履行以及信息披露與公司財務業績的關系實證研究

(一)樣本選取與數據來源

本文的樣本選取的范圍是2010 2012年上海證券交易所的上市的859個一般企業。本文所選取樣本公司的財務數據是從CCER數據庫中提取的,相關的會計報表的下載途徑是巨潮資訊。

(二)研究假設提出

在利益相關者的理論中,企業不是單一存在的,而是對社會具有責任的生態經紀人。企業雖然不可能放棄追求最大利潤這一重要目標,但是在企業永續發展的理論下,這一重要目標實現的前提條件是企業應爭取可以達到的。即企業不僅能夠滿足顧客的各類需求,而且能恰當地利用自然環境給予我們的有限資源。研究表明,企業履行CSR不但不會對公司的財務業績有損害,反而對財務業績有促進的作用。因此本文作出以下假設:假設一:我國企業社會責任(CSR)履行以及信息披露對公司的財務績效的影響是明顯正向的。公司積極履行CSR并對此進行對此披露,可以提高公司的財務績效。假設二:我國企業社會責任(CSR)的履行以及信息的披露與公司財務業績的影響關系存在滯后性。

(三)基本模型建立

1.選取模型變量endprint

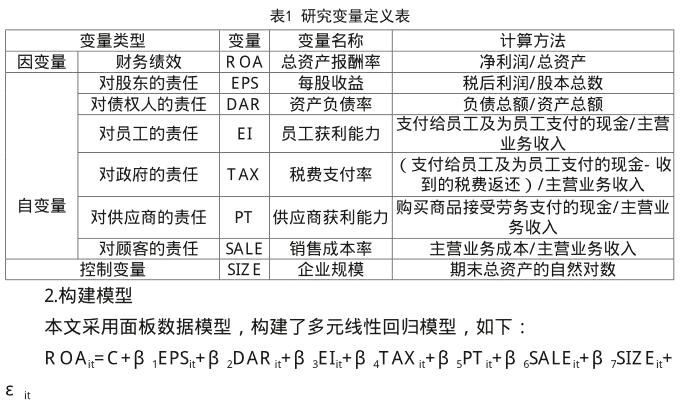

自變量:本文對CSR的衡量選取了以下6個方面:對股東的責任;對債權人的責任;對員工的責任;對政府的責任;對供應商的責任;對顧客的責任。

因變量:財務績效,本文使用指標R OA(總資產報酬率)來衡量企業的財務績效。

上述的變量匯總見如下表1。

其中,C為常數項,ε為隨機擾動項,β為待估系數,it代表第i(1≤i≤1198)家企業第t(2010≤t≤2012)年數據,該模型表示i公司第t期的CSR與公司財務業績之間的關系。

(四)變量描述性統計分析與相關性、回歸分析

1、變量的描述性統計與相關性分析

本文通過對研究變量的描述性統計,發現樣本企業的規模水平差異不大。而通過對各自變量與因變量的相關關系研究,發現EPS與R OA顯著正相關,即公司的每股收益越高,總資產收益率越高;EPS與R OA顯著正相關,即公司的每股收益越高,總資產收益率越高;SIZE與R OA顯著正相關,即公司的規模越高,總資產收益率越高;DAR與R OA顯著負相關,即公司的資產負債率越高,總資產收益率越低;EI與R OA顯著負相關,即公司的員工獲利能力提高,總資產收益率相對有所降低;SALE與R OA顯著負相關,即公司的銷售成本率越高,總資產收益率越低。此外,TAX、PT與R OA分別存在不顯著的正相關與不顯著的負相關。

2、變量的回歸分析

表2是本文的研究變量的回歸分析結果,如下表。

具體回歸分析結果如下:第一,從上表回歸分析的結論可以得出,在0.05的顯著水平下,自變量PT(供應商獲利能力)、TAX(稅費支付率)、SALE(銷售成本率)和SIZE(企業規模)與R OA(總資產報酬率)呈正相關關系,這一結果證明了企業可以通過承擔對供應商、政府以及顧客的責任來實現財務績效的提高。回歸系數的大小代表了公司對該利益相關者履行CSR的程度給公司財務業績帶來的影響大小,正回歸系數數值越高,說明了履行該利益相關者的CSR對公司財務業績的提升更有幫助。第二,從以上回歸分析結果來看,在0.05的顯著水平下,自變量DAR(資產負債率)、EPS(每股收益)和EI(員工獲利能力)與R OA(總資產報酬率)呈負相關關系。DAR的回歸系數是- 1.8264,T值是- 57.5618,其通過了顯著性的檢驗,表明了企業履行對債權人償債責任,能提高企業的財務績效;EPS的回歸系數是- 0.0318,但是從T檢測值和T值中可以知道其沒有通過顯著性的檢驗,表明了其與財務績效的關系不顯著;EI的歸回系數是- 0.7304,并且通過了顯著性的檢驗,其中可能的原因是,企業履行當期對員工的社會責任,會降低當地的財務績效。但從長遠角度看,企業承擔對公司員工社會責任對長期財務績效的提高是有幫助的。

五、研究結論及展望

(一)研究結論

本文對企業社會責任(CSR)的履行以及信息披露對公司財務業績的影響的實證研究表明了:第一,我國企業社會責任(CSR)履行以及信息披露對公司的財務績效的影響明顯正向的,公司履行CSR的情況越積極并對此進行披露,可以提高公司的財務績效。自變量PT(供應商獲利能力)、TAX(稅費支付率)、SALE(銷售成本率)和SIZE(企業規模)與R OA(總資產報酬率)呈正相關關系;PT、TAX和SALE越高,表明企業承擔社會責任的情況更好,這表明的正相關關系,更有利于改善公司的財務業績。DAR (資產負債率)與R OA(總資產報酬率)呈明顯負相關關系;DAR越低,說明公司對其CSR的承擔情況越好,其負相關關系表明了更有利于提高企業的財務績效。第二,在企業履行CSR的歷程中,會消耗大量的成本,而且由于承擔CSR從而達到提高企業的財務績效這個結果需要耗費一定的時間成本,在一定程度上有一個滯后的問題存在;但從整體長遠角度來看,企業履行CSR對提升公司的財務業績是有所幫助的。如EI(員工獲利能力)與R OA(總資產報酬率)在短期內負相關,長期來看正相關。

(二)研究局限和未來展望

CSR理論研究以及實證研究在我國是一個嶄新的探索課題,需要我國學者更加深入的研究探索,以豐富我國CSR研究的體系內容,同樣,本文對CSR研究的研究不夠全面,還存在不少認知上以及探索上的不全面性,局限性主要有3點:第一,在樣本選取方面,本文只選取了上海證券交易所的一般企業,沒有選取深圳證券交易所以及金融企業作為樣本,樣本選取可能不具有一定的代表性以及廣泛性。第二,本文研究對公司財務業績的衡量指標只選擇了R OA(總資產報酬率),雖然這一指標是對企業的財務績效綜合評價,但這樣片面性地衡量標準是不夠的,還需要進一步探討一個更全面的措施。第三,本文研究的回歸分析中,衡量CSR的各類指標與衡量公司的財務業績的指標單獨研究它們之間的相關性,并沒有將企業社會責任的各類指標按一定的比例整合,這在一定程度上不具有科學性,還需進一步探索企業各類指標最合理的占比。

(浙江富春山居集團有限公司,浙江杭州 311400)

參考文獻:

[1]陳玉清,馬麗麗.我國上市公司社會責任會計信息市場反應實證分析[J].會計研究,2005.11:76-81.

[2]陳德萍.企業社會責任與財務績效的實證研究[J].統計與決策,2012(12):178-181.

[3]謝建,邵芬芬,孫素俠.我國上市公司社會責任信息披露現狀與對策研究[J].中國注冊會計師,2012.9:68-75.

[4]李正,向銳.中國企業社會責任信息披露的內容界定、計量方法和現狀研究[J].會計研究,2007.7:3-11.

[5]Simpson G W,Kohers T.The link between corporate social and financal performance:evidence from the banking industry[J].Journal of Business Ethics.Jan 2002,35(2),97-110.endprint

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49