投資者關注對資產誤定價的影響路徑

——基于信息透明度的中介效應研究

2018-01-09 09:12:41王生年

財貿研究 2017年11期

王生年 張 靜

(石河子大學1.經濟與管理學院2.公司治理與管理創新研究中心,新疆 石河子 832000)

投資者關注對資產誤定價的影響路徑

——基于信息透明度的中介效應研究

王生年 張 靜

(石河子大學1.經濟與管理學院2.公司治理與管理創新研究中心,新疆 石河子 832000)

我國資本市場資產誤定價嚴重阻礙了證券市場的健康發展,探索并剖析資產誤定價的產生機理是資本市場研究領域亟需解決的重要問題。針對傳統金融理論無法解釋的這一市場“異象”,基于行為金融理論,以我國投資者和管理層雙向有限理性為背景,研究投資者關注對資產誤定價的影響路徑,結果表明,投資者關注度越高,股價越有可能被高估;投資者關注通過信息透明度的部分中介效應加劇了股價高估。進一步檢驗發現,相比管理層持股比例低的上市公司,這種中介作用僅存在于管理層持股比例較高的公司。

投資者關注;信息透明度;資產誤定價;中介效應

一、引言

資本市場長期存在股票價格偏離其內在價值被錯誤定價的“異象”,資產誤定價導致資本市場資的源配置功能無法有效發揮,阻礙資本市場的健康發展,嚴重危及金融安全。因此,資產誤定價問題受到相關領域研究的重點關注。隨著行為金融學的發展,越來越多的研究從投資者有限理性的視角入手解釋資產誤定價的原因,其中投資者關注作為投資者有限理性的典型特征之一,是研究資產誤定價的熱點。投資者關注是一種稀缺的認知資源(Kahneman et al.,1973),受認知資源的約束,投資者往往會出現行為偏差,比如忽略一部分信息以減少認知負擔或者過度使用某些信息,這種偏差會導致資產價格與內在價值出現偏離。Merton(1987)、Sims(2003)、Hirshleifer et al.(2003)、Derrien(2005)等研究為投資者關注影響資產價格提供了理論依據。然而,目前卻鮮有文獻涉及投資者關注對資產誤定價影響的作用機理。作為新興市場,我國資本市場制度尚不完善,投資者有限理性與管理層有限理性共同存在,短視的管理層出于自利動機,很有可能會利用投資者關注進行信息的披露管理,從而影響資產誤定價。因此,本文基于行為金融理論,逐層遞進解答這一系列問題:信息透明度在投資者關注與資產誤定價關系中是否發揮了中介效應?如果是,信息透明度的中介效應是加劇還是緩解了資產誤定價?由于持股的管理層自身利益與股價波動密切相關,信息透明度中介作用的發揮是否與管理層持股比例有關?本文嘗試以信息透明度作為中介變量,研究投資者關注對資產誤定價影響的作用機理,構建“投資者關注—信息透明度—資產誤定價”的影響路徑。

本文可能的貢獻體現在:第一,現有投資者關注對資產誤定價影響的研究大多只關注其直接影響,而忽略了可能存在的間接影響。本文在檢驗投資者關注對資產誤定價直接影響的基礎上,以宏觀市場層面的投資者關注通過影響微觀企業信息披露策略的間接影響為思路,從中介效應視角剖析了其作用機理。第二,本文打破了以往投資者有限理性或者管理層有限理性單一視角對資產誤定價的研究,以投資者與管理層雙向有限理性為背景研究資產誤定價問題,更加契合我國資本市場的實際情況,研究結果提供了轉型經濟國家中新興證券市場上投資者關注對資產誤定價影響路徑的經驗證據,豐富了資產定價領域的文獻。第三,為解決投資者關注度的科學衡量問題,本文首次將衡量投資者主動關注的百度指數與衡量投資者被動關注的媒體報道數相結合,更為全面準確地衡量了投資者關注度。

二、理論分析與研究假設

(一)投資者關注與股價高估

傳統金融學在投資者心理與證券市場效率上所持的觀點是,投資者是理性人,這里的“理性”包括兩層含義:一是,投資者在決策時以效用最大化為目標;二是,投資者具有完美理性和無限信息處理能力,能夠對已知信息做出正確的加工處理,從而對市場進行無偏估計,并能夠及時充分地將所有公開信息反映在股價中,所以投資者理性會保證市場的有效。即使市場中存在少數有限理性人,其投資行為會使股價暫時偏離內在價值,但套利者能夠及時發現這種偏差并通過套利使得誤定價被迅速糾正。因此,從長期來看,每種證券的價格與內在價值仍然保持一致,市場是有效的。而在現實的資本市場中,長期存在股票價格偏離其內在價值,即資產誤定價現象。為解釋這一資本市場“異象”,行為金融學把心理學應用于金融決策中,修正了傳統金融理論的“理性人假說”,提出了“有限理性”的概念。行為金融學認為,各類投資者對股價的認知分布表現為有限理性,對投資者的“理性”提出質疑:一是,由于存在各種各樣的認知偏差,導致投資者無法達到理性預期和效用最大化。二是,投資者的有限理性使得其會在決策中出現錯誤,很難用理性人的方式對市場做出一致的無偏估計;同時,有限理性的投資行為也并非完全隨機,而是表現出系統性偏差。糾正錯誤定價的套利策略面臨很大的風險和套利成本,各種真實存在的有限理性交易行為影響了套利行為的順利進行,從而導致證券價格的偏離,所以錯誤定價可能持續下去,導致市場定價不再有效。

投資者的有限理性主要表現在投資決策過程中,投資決策本身就是投資者對信息的認知加工的過程,投資者有限理性突出表現為認知能力的有限理性。人的大腦記憶能力和知覺分析系統都是有限的,因而個體往往表現為有限的信息處理能力,投資者只能利用有限的時間和精力來處理大量的信息,并針對其自身所接觸和理解的信息進行分析和研究,并依此做出投資判斷和投資行為調整。對投資者而言,盡管市場中存在與公司相關的特定信息,但是人的注意力是有限的,投資者并不具備關注全部信息的能力,對海量的市場信息僅能保持有限關注(Kahneman et al.,1973),這種獲取信息能力的有限性會導致其投資行為出現偏差(Sims,2003),進而影響資產價格。可以說,投資者關注是市場中股票錯誤定價形成的關鍵驅動因素和前提條件(權小鋒 等,2015)。投資者關注能力的有限,促使其對于證券市場中的股票呈現出選擇性關注狀態,對于那些概念股題材股、表現出異常交易和異常收益以及具有重要新聞曝光點的股票,投資者必然會聚焦充分的注意力。根據價格壓力假說,隨著關注度的提高,投資者會表現出顯著的凈買入行為,投資者注意力驅動的買入行為對股票價格形成正向壓力(Baber et al.,2008),即該行為在短期內將引起股價持續推高。這種注意力驅動下的購買行為往往會產生群體效應,推動股價進一步上漲。連續上漲的股票價格隨即又會吸引更多的投資者關注,買入行為使股價不斷推高,形成正反饋機制,最終可能導致股價嚴重超出上市公司內在價值。基于上述分析,提出假設1:

假設1:投資者關注度越高,股價越有可能被高估。

(二)投資者關注與股價高估:信息透明度的中介效應

國內對資產誤定價影響因素的研究大多聚焦于投資者的有限理性特征,管理層的有限理性常被忽視。實際上,在投資者不同的關注度下,短視的管理層可以利用信息發布和披露,采用不同的信息披露方式對公司股價產生影響,以利用市場功能的“缺失”來抬高公司股價(Hirshleifer et al.,2003),謀得更多的個人利益。我國資本市場制度尚不完善,投資者與管理層雙向有限理性的特征更加突出,因而有必要從管理層有限理性的視角探究投資者關注影響股價高估的作用機理。由于股價被視為管理層能力評價的有效要素之一,因而直接關乎管理層的利益。作為信息提供者,短視的管理層有可能忽視公司長期價值,而出于自利動機維持或推高短期股價。具體表現在,針對投資者關注度的表現,管理層可能通過策略性的披露方式和渠道對信息披露的及時性、完整性等多個維度進行披露管理,從而試圖對股價高估產生影響,為自己謀取利益(饒育蕾 等,2012)。管理層除了具備信息披露管理的動機外,也具備相應的操作條件:雖然監管者強制要求管理層有義務向社會公眾披露充分、適當和及時的信息,而且近年來出臺的一系列制度也表明監管者對上市公司信息透明度水平與質量的要求趨于嚴格,但公司管理層依然有能力規避這些規則,比如在非強制性會計信息披露中,管理層在披露內容和披露時機上都具有一定選擇權。由此可以推測,有限理性的管理層針對投資者關注的情況,有動機且有條件通過積極的信息披露管理,調整信息透明度,向市場傳遞信息,進而對股價高估產生影響。“投資者關注—信息透明度—股價高估”的影響路徑如圖1所示。

圖1投資者關注對股價高估的影響路徑

上述分析刻畫了投資者關注通過信息透明度影響股價高估的具體路徑:在投資者關注度較高時,管理層出于私利動機迎合投資者,有可能利用該時機進行信息披露透明度的調整,進而影響股價。那么,作為中介變量的信息透明度究竟如何影響股價高估呢?是促進作用還是緩解作用呢?為回答以上問題,探究投資者關注對股價高估的影響機理,本文從信號傳遞理論和信息不對稱理論兩個視角進行分析。根據信號傳遞理論,上市公司管理層的信息披露行為可以向外部投資者傳遞出公司價值預期的信號,信息的積極披露是公司對自身業績和良好發展的信心體現,所以積極的信息披露行為向現有及潛在投資者傳遞的是利好信號,在利好信號的刺激下,投資者凈買入行為必然會推動股價進一步上漲,股價持續被高估。而根據信息不對稱理論,由于公司管理層作為內部人,其對公司內部信息的掌握要遠多于外部投資者,管理層迎合投資者積極披露信息使得信息透明度提高,減輕了作為信息供給者的上市公司和作為信息需求者的投資者之間的信息不對稱,外部投資者能夠了解和掌握更多上市公司內部信息,提高投資決策的準確性,促進上市公司市場價值回歸內在價值,降低股價高估程度。基于此,提出對立假設2a和假設2b:

假設2a:投資者關注通過信息透明度的中介效應加劇了股價高估。

假設2b:投資者關注通過信息透明度的中介效應緩解了股價高估。

三、研究設計

(一)樣本選擇與數據來源

本文以2003—2010*原始數據區間為2003—2013年,由于剩余收益模型計算中需要未來三年的實際盈余,故實際有效區間為2003—2010年。年的A股上市公司為樣本,數據來源于CSMAR數據庫。根據研究目標,對初始樣本進行以下處理:(1)剔除ST、PT和退市的公司;(2)剔除金融保險類上市公司;(3)剔除相關數據缺失的公司。同時,為消除極端值影響,本文對所有連續變量在1%和99%水平上進行了Winsorize處理。最終,獲得有效樣本4313個。

(二)變量定義

1.資產誤定價

為全面客觀測度資產誤定價,本文基于剩余收益模型來測度資產誤定價。先估算公司內在價值V,借鑒Frankel et al.(1998),假設未來第三年的盈余能夠持續,將剩余收益預測模型改寫為模型(1):

(1)

其中,Vt為每股內在價值,bt為每股權益賬面價值,r為資本成本,f()t是分析師預測的公司未來盈余。由于分析師盈余的預測都偏向樂觀,并且我國股票市場上分析師數量不多,分析師也偏好大公司和經營狀況優良的公司(岳衡 等,2008),故本文借鑒Hou et a1.(2012)、饒品貴等(2012)將分析師盈余預測替換為基于公司基本面信息估計的盈余預測。具體的預測模型為:

Earningsi,t+r= β0+β1Asseti,t+β2Dividendi,t+β3DDi,t+β4Earningi,t+

β5NegEi,t+β6Accruali,t+εi,t+r

(2)

其中,Earningsi,t+r是i公司未來一至三年的每股盈余預測值;Asseti,t為每股總資產;Dividendi,t為每股股利;DDi,t為啞變量,發放股利取1,否則取0;NegEi,t為啞變量,虧損取1,否則取0;Accruali,t表示每股應計項目。

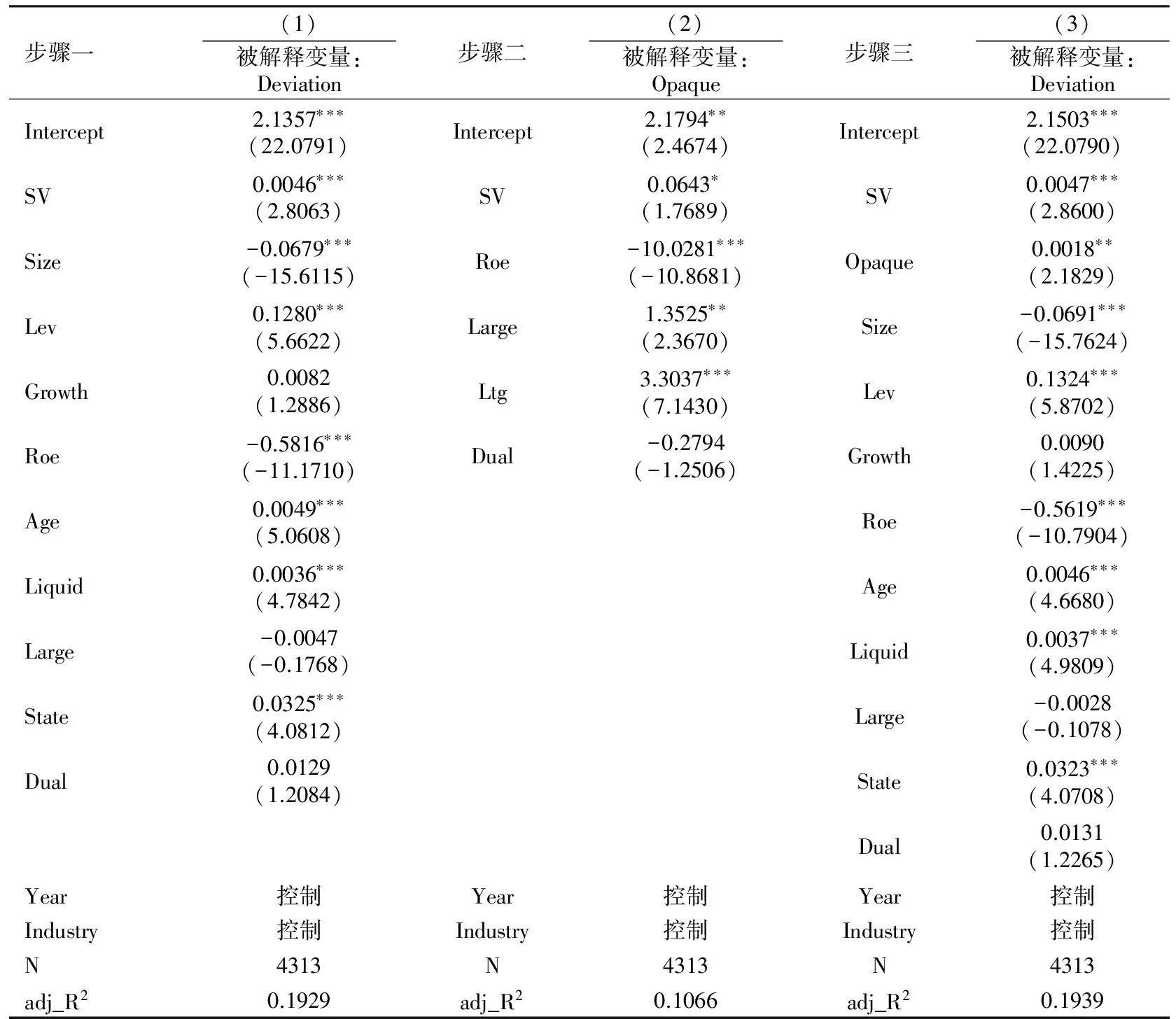

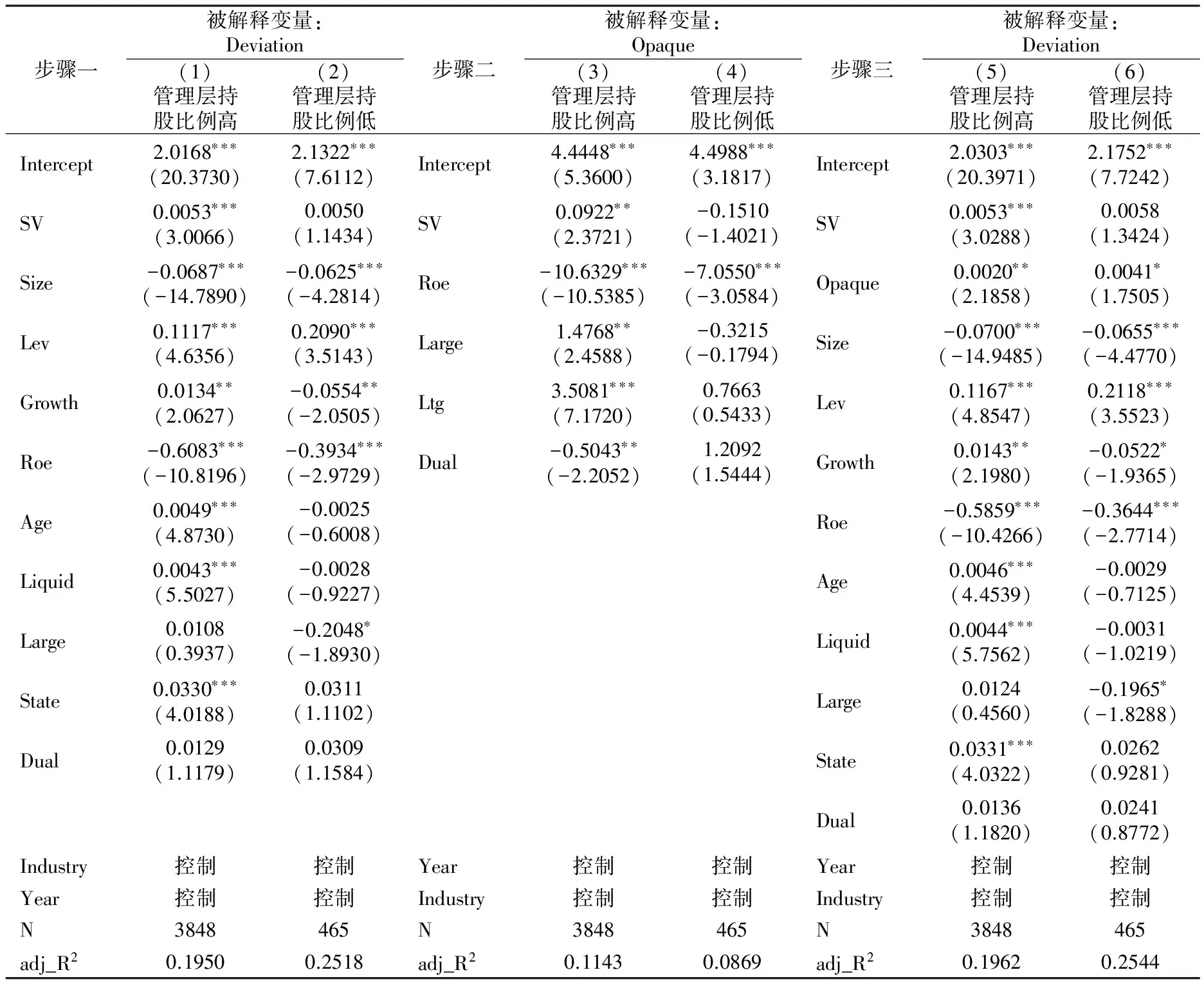

將計算出的公司內在價值V與公司次年4月末股票收盤價P相比得到VP,借鑒徐壽福等(2015)的做法,構建變量Deviation=1-VP,其中V 2.投資者關注 隨著信息技術的進步,投資者常花費大量精力在互聯網上搜集、閱讀、分析和交流各種信息(Antiweiler et al.,2004;Rubin et al.,2010),因而搜索指數可以精確記錄、科學衡量投資者對信息的主動關注程度。近年來,越來越多的研究開始利用搜索引擎數據度量投資者關注度,如Da et al.(2011)根據Google搜索引擎中的搜索量指數衡量投資者關注度。根據第三方權威數據*國內調研公司艾瑞咨詢發布的《2010—2011年中國搜索引擎年度監測報告》數據。,我國2010年第四季度,百度的網頁搜索請求量市場份額達到83.6%。基于以上分析,本文選取百度指數中的用戶關注度作為投資者關注的替代變量。借鑒俞慶進等(2012)用股票代碼和股票名稱百度指數之和構建普通投資者關注度指標,為消除數據異方差,取其自然對數(張繼德 等,2014)。但由于百度指數從2006年才開始提供,因此存在樣本選擇性偏差(權小鋒 等,2014)。為解決2006年以前的百度指數數據缺失問題,本文采用衡量投資者被動關注度的媒體報道數加以衡量。 3.信息透明度 會計信息是公司最為重要的特質信息,本文以會計信息透明度衡量信息透明度。采用Hutton et a1.(2009)的方法,以企業過去三年操控性應計盈余絕對值之和來衡量,該值越大,表明操控性應計程度越大,信息透明度越低。其中,每年操控性應計的計算采用修正Jones模型(Dechow et a1.,2002)。為方便模型回歸后結果的解釋,本文將企業過去三年操控性應計絕對值之和取倒數,得到Opaque,該值越大,表明信息透明度越高。 4.控制變量 在考慮影響資產誤定價的重要因素的基礎上,借鑒徐壽福等(2015),本文選取的控制變量有:上市公司規模、財務杠桿、成長性、盈利能力、上市年齡、流動性、股權特征(第一大股東持股比例和產權性質)以及治理特征(董事長與總經理兩職合一)等。同時,還控制了年度效應與行業效應。變量定義及具體說明見表1。 表1 變量定義 (三)研究模型 借鑒Baron et al.(1986)、溫忠麟等(2004)提出的中介效應檢驗方法,構建模型,檢驗投資者關注是否通過信息透明度的中介效應導致股價高估。檢驗分為三步:第一步,檢驗投資者關注與股價高估的關系,構建模型(3)。如果系數α1顯著為正,意味著投資者關注對股價高估產生了正向影響,則進行下一步,若不顯著,則停止檢驗。 Deviationi,t= α0+α1SVi,t+α2Sizei,t+α3Levi,t+α4Growthi,t+α5Roei,t+α6Agei,t+ α7Liquidi,t+α8Largei,t+α9Statei,t+α10Duali,t+∑year+∑industry+εi,t (3) 第二步,檢驗投資者關注與中介變量信息透明度的關系,構建模型(4): Opaquei,t=β0+β1SVi,t+β2Roei,t+β3Largei,t+β4Ltgi,t+β5Duali,t+∑year+∑industry+εi,t (4) 在借鑒李曉慧等(2015)的基礎上,選取以下控制變量:盈利能力(Roe)、股權集中度(Large)、流通股比例(Ltg)、董事長與總經理是否兩職合一(Dual),年度(Year)和行業(Industry)啞變量。 第三步,檢驗信息透明度對投資者關注與股價高估之間關系的中介效應,構建模型(5): Deviationi,t= λ0+λ1SVi,t+λ2Opaquei,t+λ3Sizei,t+λ4Levi,t+λ5Growthi,t+λ6Roei,t+λ7Agei,t+ λ8Liquidi,t+λ9Largei,t+λ10Statei,t+λ11Duali,t+∑year+∑industry+εi,t (5) 將第二步和第三步的回歸結果結合起來判斷:如果β1和λ2至少有一個不顯著,則做Sobel檢驗,如果顯著,則意味著信息透明度的中介效應顯著,否則中介效應不顯著。如果λ1不顯著,但λ2顯著,說明信息透明度在投資者關注與股價高估的關系中起完全中介的作用。如果λ1與λ2都顯著,則說明信息透明度在投資者關注與股價高估的關系中起部分中介的作用。 (一)描述性統計 表2 是主要變量的描述性統計。股價高估Deviation的均值為0.66,表明樣本公司市場價格向上偏離內在價值的部分占市場價值的比例高達66%。投資者關注SV的標準差為2.08,最大值和最小值分別為7.67和0,表明投資者關注度非常離散,差異較大。信息透明度Opaque的均值為6.25,最大值和最小值分別為27.13和0,表明我國上市公司的信息透明度質量參差不齊,存在較大差異。 表2 主要變量的描述性統計 (二)實證結果分析 表3是投資者關注通過信息透明度中介作用影響資產誤定價的檢驗結果。 表3 投資者關注通過信息透明度中介效應影響股價高估的檢驗結果 注:括號內數字為t值;***、**、*分別表示顯著性水平為 1%、5%、10%。 首先通過回歸(1)對投資者關注是否對股價高估產生正向影響進行驗證,從結果可見,投資者關注SV的系數在10%的水平顯著為正,說明投資者關注越高,股價高估越嚴重。投資者關注與股價高估之間存在顯著的正向影響,可以進行后續的中介效應檢驗,同時證明了假設1。 回歸(2)中,投資者關注SV與信息透明度Opaque在10%的水平顯著正相關,表明投資者關注的提高促進了信息透明度水平的提高。回歸(3)中,在模型(1)的基礎上加入信息透明度水平Opaque變量后,投資者關注SV與信息透明度水平Opaque的系數都顯著為正,這說明信息透明度在投資者關注與股價高估的關系中起部分中介效應。表3的實證結果表明,投資者關注通過信息透明度這一中介正向影響股價高估,證明了假設2a。相比信息不對稱理論,這一結果更支持信號傳遞理論。 (三)進一步分析 由于短視管理層出于自利目的利用投資者關注度操縱信息披露的動機,與管理層持股比例密切相關。管理層持股比例不同,其利用投資者關注度操縱信息披露的動機強弱也不同。管理層持股比例較高的公司,管理層為持續推高股價以增加其個人財富,利用投資者關注度進行積極信息披露的動機較強烈,通過信息透明度提高對股價高估會產生顯著的正向影響。管理層持股比例較低的公司,管理層操縱信息披露的動機較弱,不會顯著影響投資者的股價估計。基于此,本文進一步以管理層持股比例中位數為標準,將樣本分為高、低兩個子樣本,然后對兩組樣本分別按步驟進行中介效應檢驗。 表4是基于不同管理層持股比例分組下,投資者關注通過信息透明度中介作用影響股價高估的檢驗結果。回歸(1)與(3)中投資者關注SV系數顯著為正,回歸(5)中SV與Opaque的系數顯著為正,說明管理層高持股比例組的信息透明度在投資者關注與股價高估關系中起部分中介效應的作用。由于表4回歸(2)中SV的系數不顯著,所以停止對信息透明度中介效應的考察,說明在管理層低持股比例組,信息透明度沒有發揮中介效應。 表4 投資者關注影響股價高估的檢驗結果——基于管理層持股比例分組 注:括號內數字為t值;***、**、*分別表示顯著性水平為 1%、5%、10%。 (四)穩健性檢驗 為進一步檢驗實證結論的可靠性,本文進行了以下穩健性檢驗:(1)單純采用媒體報道數量間接衡量股票投資者的關注度;(2)用百度指數與媒體報道數量之和,從投資者主動關注與被動關注兩方面綜合衡量投資者關注度。檢驗發現,結果與前文研究結論沒有實質性不同。(3)以經行業中位數調整后的P/B做為資產誤定價的替代變量進行穩健性檢驗,也很好地支持了本文的結論*感謝匿名審稿人的建議,文責自負。。限于篇幅,文中沒有報告詳細的分析結果。 本文基于行為金融理論,在投資者和管理層有限理性的背景下,以信息透明度作為中介變量研究了投資者關注與資產誤定價之間的關系,探討了投資者關注如何通過管理層信息透明度間接影響資產誤定價,主要結論為:投資者關注度越高,股票越有可能被高估;投資者關注通過信息透明度的部分中介效應正向影響股價高估,相比管理層持股比例低的上市公司,這種中介作用僅存在于管理層持股比例較高的公司。 本文嘗試將投資者與管理層雙向有限理性納入統一框架實證研究資產誤定價,探索信息透明度在投資者關注與資產誤定價之間是否存在中介作用,得到以下啟示:(1)投資者關注對資產誤定價不但存在直接的正向影響,而且還會通過信息透明度這一中介間接正向影響資產誤定價。(2)影響資產誤定價的主體,并非只有有限理性的投資者,作為與資產價格變動信息有關的核心提供者,管理層的有限理性也會對股票價格產生影響。短視的管理層針對投資者關注對信息披露的策略管理不利于資產正確定價,進而影響股票市場的健康發展。(3)監管層應加強識別管理層的信息披露策略,改進和完善上市公司的信息披露制度,以此有效緩解投資者關注導致的資產誤定價問題。 李曉慧,楊坤. 2015. 媒體關注、審計意見與會計信息透明度研究[J]. 中央財經大學學報(10):52-60. 權小鋒,尹洪英. 2014. 投資者注意力指標測度的研究綜述與展望[J]. 商業經濟與管理(7):67-74. 權小鋒,尹洪英. 2015. 投資者注意力、資產定價與內部人自利擇機[J]. 外國經濟與管理(4):29-40. 饒品貴,岳衡. 2012. 剩余收益模型與股票未來回報[J]. 會計研究(9):52-58. 饒育蕾,王建新,蘇燕青. 2012. 上市公司盈余信息披露是否存在時機擇?基于投資者有限注意的實證分析[J]. 管理評論(12):146-155. 溫忠麟,張雷,侯杰泰,等. 2004. 中介效應檢驗程序及其應用[J]. 心理學報(5):614-620. 徐壽福,徐龍炳. 2015. 信息披露質量與資本市場估值偏誤[J]. 會計研究(1):40-47. 俞慶進,張兵. 2012. 投資者有限關注與股票收益:以百度指數作為關注度的一項實證研究[J]. 金融研究(8):152-165. 岳衡,林小馳. 2008. 證券分析VS統計模型:證券分析師盈余預測的相對準確性及其決定因素[J]. 會計研究(8):40-49. 張繼德,廖微,張榮武. 2014. 普通投資者關注對股市交易的量價影響:基于百度指數的實證研究[J]. 會計研究(8):52-59. ANTWEILER W, FRANK M. 2004. Is all that talk just noise?The information content of Internet stock message boards [J]. Journal of Finance, 59(3):1259-1294. BARBER B M, ODEAN B T. 2008. All that glitters: the effect of attention and news on the buying behavior of individual and institutional investors [J]. Reviews of Financial Studies, 21(2):785-818. BARON R M, KENNY D A. 1986. The moderator-mediator variable distinction in social psychological research:conceptual,strategic,and statistical considerations [J]. Journal of Personality and Social Psychology, 51(6):1173-1182. DA Z, ENGELBERG J, GAO P J. 2011. In search of attention [J]. Journal of Finance, 66(5):1461-1499. DECHOW P, DICHEV I. 2002. The quality of accruals and earnings:the role of accrual estimation errors [J]. The Accounting Review, 77(s):35-59. DERRIEN F. 2005. IPO pricing in ‘Hot’ market condition:who leaves money on the table [J]. Journal of Finance, 60(1):487-521. FRANKEL R C, LEE C M C. 1998. Accounting valuation,market expectation,and cross-sectional stock returns [J]. Journal of Accounting and Economics, 25(3):283-319. HIRSHLEIFER D A, TEOH S H. 2003. Limited attention,information disclosure, and financial reporting [J]. Journal of Accounting and Economics, 36(1-3):337-386. HOU K, VAN DIJK M, ZHANG Y. 2012. The implied cost of capital: a new approach [J]. Journal of Accounting and Economics, 53(3):504-526. HUTTON A P, MARCUSA A J, TEHRANIAN H. 2009. Opaque financial reports,R2,and crash risk [J]. Journal of Financial Economics, 94(1):67-86. KAHNEMAN D, TVERSKY A. 1973. On the psychology of prediction [J]. Psychological Review, 80(4):237-251. LIN P, WE X. 2006. Investor attention,overconfidence and category learning [J]. Journal of Financial Economics, 80(3):563-602. MERTON R C. 1987. A simple model of capital marke equilibrium with incomplete information [J]. Journal of Finance, 42(3):483-510. RUBIN A, RUBIN E. 2010. Informed investors and the internet [J]. Journal of Business Finance and Accounting, 37(7-8):841-865. SIMS C A. 2003. Implications of rational inattention [J]. Journal of Monetary Economics, 50(3):665-690. InfluencingPathofInvestorsAttentiononMispricing:BasedonMediatingEffectofInformationTransparency WANG ShengNian ZHANG Jing (Shihezi University, Shihezi 832000) Asset mispricing phenomenon in China seriously endangers macroeconomic health.Therefore, to explore and analyze the mechanism of mispricing in China has great significance.Based on behavioral finance theory, under the background of limited rational investors and managers in our country,the article focuses on the impact and mechanism of investors′ attention on mispricing.The results show that investors attention has a positive effect on mispricing, and investors attention promotes mispricing by information transparency as partial intermediary effect.Compared to the listing corporation of lower managerial ownership proportion, this intermediary role exists only in the listing corporation of higher managerial ownership proportion. investors attention; information transparency; asset mispricing; mediating effect 2017-01-24 王生年(1970--),男,甘肅武威人,石河子大學經濟與管理學院、公司治理與管理創新研究中心教授,博士生導師。 張 靜(1983--),女,新疆烏魯木齊人,石河子大學經濟與管理學院、公司治理與管理創新研究中心講師,石河子大學經濟與管理學院博士生。 國家自然科學基金項目“基于行為金融和信息不對稱視角的資產誤定價研究”(71562029);新疆普通高等學校人文社會科學重點研究基地資助項目“分析師關注的公司治理效應研究”(XJEDU020116B01)、“資產誤定價對投資效率的影響研究”(XJEDU020115C02)。 F275 A 1001-6260(2017)11-0101-09 10.19337/j.cnki.34-1093/f.2017.11.011 (責任編輯 張建軍)

四、實證結果與分析

五、結論與啟示

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中華手工(2017年2期)2017-06-06 23:00:31

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28