居民通脹預期的偏差、異質性與政策干預

2018-01-09 09:26:47王少林

財貿研究 2017年11期

王少林

(廣東財經大學 金融學院,廣東 廣州 510320)

居民通脹預期的偏差、異質性與政策干預

王少林

(廣東財經大學 金融學院,廣東 廣州 510320)

預期的重要性在于其存在自我實現的能力,對其管理也隨之成為當前宏觀經濟管理的突出體現。從存在性和偏差方向兩個維度判斷我國居民通脹預期的偏差,并進一步應用時變參數模型分析不同群體通脹預期自我實現的異質性以及央行如何對不同群體通脹預期做出反應。結果表明:我國居民通脹預期存在偏差,呈現“好動”傾向;居民預期未來物價“下降”比預期未來物價“上升”自我實現能力更強,但是存在較大的時變性;不論是在利率還是在貨幣供應量方面,央行對居民預期未來物價“上升”都存在較高容忍度,而對居民預期未來物價“下降”反應表現出更為迅速、更強和較為一致的特征。

通脹預期;貨幣政策;異質性;偏差

經濟個體行為決策時通常具有前瞻性,而對未來進行預期與情境假設則是前瞻性的內在要求。預期的不同隨之成為個體行為差異和宏觀經濟波動的重要來源。宏觀經濟表現嚴重依賴于經濟個體的預期(Carroll,2003)。而探索預期的形成機制則是現代宏觀經濟管理的重要任務。通貨膨脹作為現代宏觀經濟管理的重點,經濟個體對其的預期是各國央行核心關切。誠如Cavallo et al.(2014)所言,基于居民通脹預期是理解居民消費、投資決策以及貨幣政策傳導的關鍵要素,居民通脹預期成為貨幣政策制定的重要考量。因此,如何對居民通脹預期進行引導與政策反應則成為貨幣當局的重要研究課題。

一、文獻綜述

自從亞當·斯密以來,人們就意識到了價格和自由市場在引導預期時發揮的巨大作用,并協調人們的行為決策,產生均衡、有效的結果(Morris et al.,2008)。而20世紀70年代“理性預期”的提出,引發了經濟學的預期革命,吸引大量學者開展預期相關方面的理論研究。隨著預期數據的可獲得性與日益豐富,大量文獻逐漸側重于對預期進行經驗分析。

通脹是各國央行重要管理目標,甚至唯一目標,而有關通脹預期也備受研究者青睞。概括起來,已有文獻主要從通脹預期的量化、形成機制、影響因素、宏觀經濟效應、管理等視角較為全面研究了通脹預期。在通脹預期偏差方面,國外文獻主要研究了不同群體通脹預期與實際通脹率之間的差異(Carroll,2003),以及不同預測機構的預測結果之間的差異(Mankiw et al.,2003;Siklos,2013),結果大多都表明居民通脹預期存在偏差。正如Chernov et al.(2012)所說,基于調查得出的通脹預期一般趨于偏高,存在系統性偏誤。在國內,由于我國缺乏直接針對居民通脹預期的定量數據,已有研究一般通過利率期限結構中提取或將央行的問卷調查數據定量轉化等方法測算居民通脹預期數據,并分析居民通脹預期的偏差。肖爭艷等(2004)根據央行的問卷調查數據,采用差額法和概率法兩種方法計算居民通脹預期,結果表明通脹預期與實際通脹率的總體趨勢一致,但發現居民的通脹預期存在認知偏差,且認知偏差存在自相關。張蓓(2009)通過改進Carlson et al.(1975)的方法,將央行的問卷調查數據轉化為定量的通脹預期數據,并對居民的通脹預期進行了無偏性檢驗,結果表明不能拒絕無偏性假設,但是方程的擬合程度不高,表明我國的消費者并非完全理性,不能非常準確地預測通貨膨脹的具體數值。孫毅等(2014)則基于大數據背景,通過居民的網絡搜索行為量化我國居民的通脹預期,發現其與實際通脹存在一定偏差,但兩者變化趨于一致。

在通脹預期的自我實現方面,現有研究主要關注于居民通脹預期的整體自我實現。張蓓(2009)、陳滌非等(2011)等的研究發現,我國居民通脹預期會影響實際通脹預期,存在較強的自我實現能力。Dufourt et al.(2009)分析了通脹預期自我實現對失業率的影響,認為通脹預期的自我實現解釋了歐洲地區不同國家失業率的異質性和持久性。基于此,實務界和理論界逐漸重視對居民通脹預期的管理,尤其突出央行溝通與實際干預在管理通脹預期上的作用。Sturm et al.(2011)、李云峰(2011)等的研究發現,央行溝通有效降低了居民通脹預期的偏差與水平。此外,部分研究還進一步分析了央行溝通與實際干預對通脹預期的非對稱效應。付英俊等(2017)應用馬爾科夫區制轉移模型分析了央行溝通和實際干預對通脹預期的非對稱效應,發現:在經濟快速增長區制下,央行溝通和實際干預對通脹預期的引導作用較強;在經濟緩慢增長區制下,央行溝通和實際干預對通脹預期的引導作用較弱。

綜上,可以發現,現有研究在度量居民通脹預期的偏差時,主要關注于通脹預期偏差的存在性,而沒有探究通脹預期是如何偏差的;主要研究了通脹預期整體的自我實現能力,尚未分析不同個體通脹預期的異質性自我實現能力;重點分析了貨幣政策對通脹預期的管理效果,而未重視政策如何對不同個體通脹預期的異質性響應。基于此,本文將從這幾個方面拓展現有研究:第一,根據央行的問卷調查數據,從居民通脹預期偏差的存在性與偏差方向兩個方面度量我國居民通脹預期偏差;第二,分析我國居民通脹預期在自我實現上存在的異質性,包括不同個體通脹預期自我實現的異質性和通脹預期自我實現在時間維度上的異質性;第三,研究央行對不同群體通脹預期的政策反應。

二、我國居民通脹預期偏差

由于信息的有限性、有限理性等客觀存在,居民在預期未來物價走向時可能會有偏差。本文將從居民通脹預期與實際通脹率的相關性和居民通脹預期偏差方向兩個方面來度量我國居民通脹預期偏差。

(一)通脹預期與實際通脹的相關性及其趨勢

1993年以來,央行開展了針對企業家、銀行家和城鎮儲戶的問卷調查,并在其網站公布了1999年第4季度之后的調查結果。其中,城鎮儲戶的問卷調查則包含了居民對未來物價的看法——“您預計未來3個月物價水平比現在‘上升’、‘基本不變’、‘下降’”,而在2009年第2季度之后加入了“看不準”選項。根據每一選項的人數比例確定各選項的概率*為了保持數據的連貫性,本文沒有納入2009年之后的“看不準”選擇,并相應地將其他三個選項的比例按照百分比做了調整。。

根據各選項的選擇概率與下一個季度實際通脹之間的相關性,可以預判我國居民通脹預期是否存在偏差。這是因為,理論上,如果居民通脹預期具有很高的準確度,那么調查的結果應該呈現如下相關關系:當下一個季度實際通脹率比較高的時候,選擇“上升”的比例將比較高,選擇“下降”和“基本不變”的比例將減少;當下一個季度實際通脹率比較低時,選擇“下降”的比例將比較高,選擇“上升”和“基本不變”的比例明顯較少;當下一個季度實際通脹率相對于這個季度變化不大時,選擇“基本不變”比例的將比較高,選擇“上升”和“下降”的比例明顯較少。換而言之,“上升”的比例與下一個季度實際通脹之間的相關性應該是顯著的正向關系;“下降”的比例與下一個季度實際通脹之間的相關性應該是顯著的負向關系;“基本不變”的比例與下一個季度實際通脹之間的相關性應該不存在顯著關系。

然而,以實際數據檢驗以上分析時結果卻存在一定的差異。為與預期數據形式相匹配,本文以國家統計局公布的環比CPI數據作為實際通脹率的代理變量,并將公布的月度數據簡單平均得到季度數據。樣本期間為1999年第4季度到2016年第4季度。由表1可知,“上升”和“下降”兩個選項與實際通脹之間的關系與以上理論分析基本相符。這說明我國居民對未來物價預測有一定的合理性。與理論分析不同的是,“基本不變”選項與實際通脹的相關系數為-0.4633,存在較強的負向關系。也就是說,“基本不變”的比例上升也能初步判斷未來物價下降的可能性較大。需進一步檢驗各項選項比例與實際通脹率之間因果關系的存在性。為此,根據ADF方法檢驗了各項選項和實際通脹率的數據平穩性,結果顯示,數據都拒絕存在單位根。在滿足平穩性條件下,檢驗了各項選項與實際通脹率之間的格蘭杰因果關系,結果發現,各項選項都是實際通脹的因,而實際通脹不是各項選項的因。這強化了相關關系分析的結論,說明我國居民對未來物價預測存在一定的偏差。

表1 各預期選項比例與下一季度實際通脹率的相關系數

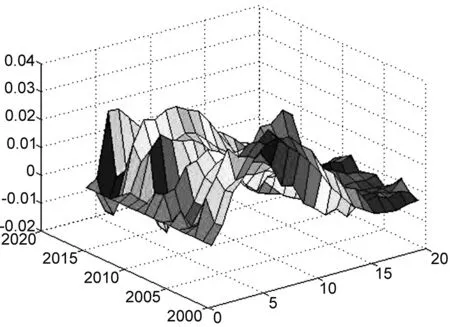

此外,以4年期為滾動窗口*以4年期為滾動窗口的含義是,首先選擇整體樣本中最初4年期為子樣本,即1999年第4季度到2003年第3季度,然后逐步向前推進一個樣本量,如第二個子樣本為2000年第1季度到2003年第4季度,以此類推。,計算其間各項選項與下一季度實際通脹之間相關系數,判斷各相關系數的走勢,結果見圖1*以2年、3年或更長年份為滾動窗口,得到的結論也是一致的。。由圖1可知,各項選項與實際通脹的相關系數支持了上述結論;“基本不變”選項比例與實際通脹的相關系數存在系統性下偏,即負向關系;“基本不變”選項比例與實際通脹的相關系數存在較強的時變性,在2007年第3季度到2014年第2季度期間的負向關系較強,甚至超過了“下降”選項比例與實際通脹的相關系數。這再度體現了我國居民通脹預期的偏差性。

圖1 各預期選項比例與下一季度實際通脹率相關系數的走勢

(二)居民通脹預期偏差方向

以上論證了我國居民在預測未來物價上存在一定的偏差。這里將進一步判斷居民通脹預期的偏差方向,即居民對物價的預測偏向于選擇“上升”,還是“下降”,亦或“基本不變”。為實現這一目的,首先,根據央行對居民未來物價預期調查的結果計算“上升”、“基本不變”和“下降”各選項比例的平均值,以此度量居民預期的實際比例;其次,將實際通脹率劃分為“上升”、“基本不變”和“下降”三種情況,計算各情況的比例,以此度量各情況應有比例,或者是無偏預測;最后,對比居民未來通脹預期的實際比例與應有比例,判斷居民未來通脹預期的偏差大小與方向。

居民未來物價預期中各選項比例的實際結果可根據央行調查公布數據直接得到,但是如何將每一季度的實際通脹率劃分為“上升”、“基本不變”和“下降”則是判斷的前提條件。換言之,如何量化“上升”、“基本不變”和“下降”的邊界?由于有三種情況,需要量化兩個邊界:當實際通脹率高于上界時,確定為“上升”;當實際通脹率低于下界時,確定為“下降”;而居于下界與上界之間的定義為“基本不變”。

鑒于Carlson et al.(1975)(以下簡稱C-P)的方法具有廣泛應用性,本文據此來確立將實際通脹率劃分為“上升”、“基本不變”和“下降”的歸屬邊界。C-P方法測算的思路可概括為:

假設1:居民對未來通脹預期服從正態分布,并且各期通脹預期之間相互獨立同分布,即對于任意季度t,有:

Γt-1),Γt-1為居民在第t季度所獲取的信息,σ2為方差*在下文可知,放松同方差的假設,不會改變估計結果。。

假設2:居民對下一個季度的物價判斷“上升”、“基本不變”和“下降”的敏感性區間為(a,b),即上文所說的下界與上界。

假設3:敏感性區間對稱且遵循-a=b。

由假設1和假設2可知:

p(πt≤a)=Ft(a)=ξt

p(πt≥b)=1-Ft(b)=δt

(1)

其中:p(·)為概率函數;Ft(·)為ft(·)的累積分布函數;ξt為每一季度央行調查中居民認為下一季度物價會“下降”的比例,而δt為相應“上升”的比例。定義Φ-1(·)為標準正態分布累積函數的反函數,則有:

σ=Φ-1(ξt)=τt

(2.1)

σ=Φ-1(1-δt)=ψt

(2.2)

將式(2.1)除以式(2.2)可得:

(3)

最后,根據式(3)、假設3和假設4,可計算得到敏感性區間的邊界:

(4)

由以上思路可知,尤其是假設4,假定居民通脹預期整體上是無偏的,以此計算得出居民對物價的敏感性區間。同時,無偏性的假定也暗含著居民通脹預期的敏感性區間與實際通脹率的敏感性區間具有一致性。故而,可實現各季度實際通脹率的情形歸屬。

根據上述測算方法,得到a=-0.9456,即敏感性區間為(-0.9456,0.9456)。藉此,將實際通脹率根據敏感性區間邊界歸屬為“上升”、“基本不變”和“下降”,并計算落入各情形下個數占總樣本的比例來度量“上升”、“基本不變”和“下降”的應有比例,結果見表2。可以看到,一方面,居民通脹預期與實際通脹中“上升”、“基本不變”和“下降”的比例大小基本上是一致的,即我國居民通脹預期總體上具有一定的合理性;另一方面,我國居民對未來物價預期存在一定偏差,其具體表現在居民認為物價會“上升”與“下降”的比例比應有比例要分別高出0.96%與2.75%,尤其是“下降”的比例相對于應有比例的5.80%高出近50%。這說明,居民對未來物價預期表現出“好動”傾向。從實際情況來看也是如此,譬如在2008年第4季度,居民預期下一季度物價會“下降”的比例為22.33%,這也是樣本期間內的最大值,然而下一季度,即2009年第1季度,實際物價并沒有出現大幅下降,反而是有0.39%的小幅上升。但是從敏感性區間來看,或者根據實際感知,這么小幅的上升遠不能將其界定為“上升”或“下降”。

表2 居民通脹預期偏差 (單位:%)

概而言之,從居民通脹預期與實際通脹率的相關性以及居民通脹預期偏差方向兩個方面判斷,可以發現,我國居民對未來物價的預測存在一定的偏差,呈現出“好動”特性。

三、通脹預期異質性的自我實現

居民通脹預期偏差及其“好動”特性的重要性在于通脹預期具有自我實現功能。居民通脹預期的異質性效應體現在兩個方面:第一,居民對未來物價判斷為“上升”的預期和判斷為“下降”的預期在自我實現上有何差別;第二,隨著時間的推移,預期“上升”和預期“下降”在自我實現上又存在什么變化。

(一)TVP-SV-VAR模型

為量化識別居民通脹預期自我實現的時變性,本文將主要參考Primiceri(2005)、Koop et al.(2009)等的研究,放松傳統VAR模型固定參數的設定,構建具有時變參數的TVP-SV-VAR模型。當模型中納入K個變量時,TVP-SV-VAR模型可具體表示為:

Yt=ct+B1,tYt-1+…+Bp,tYt-p+ut

(5)

其中:ct是具有時變性的截距向量;Bi,t(i=1,…,p)為滯后p階內生變量的時變系數K×K方陣;ut為隨機擾動項,并滿足ut~N(0,Ωt)。Cogley et al. (2005)等對Ωt施加了較強約束,并也因此受到質疑與批評。Primiceri(2005)則拓展了Cogley et al. (2005)等的研究,設定:

Ωt=A-1tHt(A-1t)′

(6)

其中:Ht為對角矩陣;At為下三角矩陣,并且對角元素都為1。由此可見,Primiceri(2005)的設定具有一般性。根據式(6),式(5)可轉化為:

(7)

其中,εt~N(0,I)。

對于參數時變的方式,已有研究一般設定為以下隨機游走形式以降低參數維度:

Rt=Rt-1+K1υt

(8)

αt=αt-1+K2ζt

(9)

log σt=log σt-1+K3ηt

(10)

其中:Rt是包括截距向量ct和時變系數矩陣Bi,t(i=1,…,p),并向量化得到的系數向量;αt為矩陣中除了對角元素的下三角各元素向量化得到的協方差向量;σt則是Ht中各對角元素的平方根并向量化轉變后的標準差向量。不同于Primiceri(2005),Koop et al.(2009)進一步將參數時變設定為依概率時變,即K1、K2、K3并非像Primiceri(2005)一般都設定為1,而是服從概率分布。此外,εt,υt,ζt,ηt都設定為如下對角形式以降低參數維度:

(11)

對于此類具有高度參數化和非線性的模型,本文將根據文獻中一般應用的馬爾科夫鏈蒙特卡羅方法(MCMC)進行估計,具體估計過程備索。

(二)數據來源及處理

除了以上央行對居民未來物價預期調查數據和實際通脹率數據之外,本文在模型中還進一步納入了與這兩個變量緊密相關的經濟變量:作為價格型貨幣政策代理變量的一年期貸款基準利率r、作為數量型貨幣政策代理變量的M2增長率和作為經濟增長代理變量的GDP增長率。由于一年期貸款基準利率r與M2增長率并非是季度數據,本文通過按時間加權的方式將央行公布的一年期貸款基準利率轉化為季度數據,并將M2增長率月度數據簡單平均得到季度數據。除了居民未來物價預期調查數據和一年期貸款基準利率來源于央行網站,其余數據都來自于國家統計局網站。在得到各變量的季度數據基礎上,本文對存在明顯季節性特點的數據進行了X-12季節性調整。本文的樣本期間為1999年第4季度至2016年第4季度。

(三)變量平穩性檢驗及其他問題

參考林建浩等(2017)、王少林等(2017)等的做法,應用ADF、DFGLS和KPSS三種常見單位根檢驗方法以判斷變量的平穩性。遵從“一般到特殊”的思路,首先檢驗同時包含常數項和時間趨勢的情形并判斷兩者的顯著性,再依據檢驗結果考慮是否需要在檢驗中包括常數項和時間趨勢,最后判斷變量的平穩性。除了GDP增長率之外,所有變量在三種檢驗方法下都滿足平穩性。在選擇10%顯著性水平時,ADF檢驗并沒有拒絕GDP增長率存在單位根,但是DFGLS檢驗拒絕了GDP增長率存在單位根以及KPSS檢驗并不拒絕GDP增長率是平穩的。因此,綜合來看,所有數據都滿足平穩性條件。

此外,在進一步展示估計結果之前,模型具體設定說明如下:第一,各變量的排序。本文將模型中所涉及的變量排序為一年期貸款基準利率、M2增長率、實際通脹率CPI、GDP增長率、居民通脹預期“上升”的比例和居民通脹預期“下降”的比例*當調換居民通脹預期“上升”的比例和居民通脹預期“下降”的比例在模型的順序時,估計結果與本文展示的結果只是在作用幅度上略有差異,但是作用方向和時變方式差別不大。。由于政策決策中一般存在認識時滯和決策時滯,把政策變量排序在前而經濟表現變量排序在后也是文獻中常見的排序方式。值得注意的是,雖然央行的問卷調查中居民對未來的物價看法包含了“上升”、“基本不變”和“下降”三種,并相應形成了三個經濟變量,但是由于這三個經濟變量之和都為1,因此其中任何兩個變量所包含的經濟信息可等價于三個變量的信息。同時,模型中已包含了元素都為1的截距向量,所以將“上升”、“基本不變”和“下降”三個經濟變量都納入模型中容易造成由抽樣數據構成的矩陣不可逆和估計無法實現。因此,本文在模型中只納入了主要關注的居民通脹預期“上升”和居民通脹預期“下降”兩個經濟變量。第二,模型滯后階數的選擇。根據大量類似模型的做法,本文的滯后階數選擇為2。第三,系數顯著性水平的選擇。借鑒Doan(2004)、Bjrnland et al.(2009)等的研究,本文以[0.16,0.84]分位點構造判斷顯著性水平的置信區間。第四,鑒于結果展示的美觀和計算機內存空間的有限性,本文只是估計了樣本期間每年第一季度的結果*當減少抽樣次數以估計全樣本的結果時,系數的時變性存在明顯的平滑轉變特征,因此只選擇每年第一季度是具有代表性的。。最后,本文選擇抽樣次數為20000次,其中2000次是預燒(burn-in)樣本。

(四)通脹預期的異質性效應

為對比居民預期通脹“上升”和“下降”自我實現的程度與差異性,將兩者的沖擊都標準化為增加1%。當經濟體面對居民預期通脹“上升”比例增加1%的沖擊時,實際通脹率的響應見圖2。可以看出,居民預期通脹“上升”具有明顯的自我實現能力,預期通脹“上升”比例增加顯著地提高了物價,大約在滯后2個季度達到最大,0.08%左右,隨后開始下降并回歸至原有水平,呈現典型的“駝峰”型響應路徑。當更多居民預期未來物價會上升時,居民將通過購買消費品的實際行為實現保值增值,帶動消費需求增加,進而導致物價上漲和預期自我實現。從各年的脈沖響應圖來看,每一年居民預期通脹“上升”沖擊對滯后實際通脹率最大影響與影響時效的差異并不大,并沒有呈現明顯的趨勢;雖然每一年的脈沖響應圖在尾端存在較大差距,但是并不顯著。

圖2居民預期通脹“上升”沖擊后實際通脹率的反應

圖3居民預期通脹“下降”沖擊后實際通脹率的反應

當經濟體面對居民預期通脹“下降”比例增加1%的沖擊時,實際通脹率的響應見圖3。可以看到,居民預期通脹“下降”也具有較強的自我實現能力,預期通脹“下降”比例增加將導致實際物價隨之下降,在滯后1個季度降幅達到最大,0.25%左右,并在滯后4個季度后回到原有水平和變得不再顯著,呈現“勺子”型影響方式。從各年的脈沖響應圖來看,居民預期通脹“下降”的自我實現能力在各年存在較大差異。具體來講,在2008年前后,居民預期通脹“下降”比例增加1%的沖擊后實際通脹率最大降幅為0.15%左右,自我實現能力明顯低于樣本其他時期。

從實際經濟背景來看,2008年前后正是美國次貸危機爆發并引發全世界金融危機時期。根據歷史經驗,金融危機將引發大規模的商品滯銷、失業、通貨緊縮等經濟現象。一般居民適應性地認為,在此次金融危機爆發時,物價應該也會下降,這從2008年第4季度有22.33%的居民預期下一季度物價會“下降”中得到充分體現。然而,此次金融危機并未朝著居民想象的方向發展,物價沒有出現如1997年亞洲金融危機后那樣在我國持續多年的通貨緊縮狀態。究其原因,可能在于政策決策者在兩次金融危機后制定的政策存在顯著的不同。面對此次金融危機,我國政府在政策制定上表現得更為寬松,這主要體現在前所未有的4萬億刺激計劃及隨后的一系列寬松政策。在如此寬松的政策下,部分居民改變事先預期物價下降時的決策,反而更多地通過購買實物等方式來避免財富貶值,進而在此期間,居民預期通脹“下降”的自我實現能力較差。

對比圖2和圖3,還可以發現,居民預期通脹“上升”和“下降”在自我實現能力上存在明顯差異,具體體現在:第一,居民預期通脹“下降”與居民預期通脹“上升”的自我實現能力呈現非對稱性。具體來講,居民預期通脹“下降”比例增加1%將帶來物價最大降低0.25%左右,而居民預期通脹“上升”比例增加1%將造成物價最大提高0.08%左右,前者是后者作用強度的3倍。第二,在時間維度上,居民預期通脹“下降”自我實現能力的變化比居民預期通脹“上升”自我實現能力的變化要大。居民預期通脹“下降”比例增加1%將帶來物價最大降低0.07%~0.33%,而居民預期通脹“上升”比例增加1%將帶來物價最大上升0.05%~00.1%。

通過以上分析可知,居民預期通脹“上升”和“下降”都存在明顯的自我實現能力,這表明居民通脹預期變化將影響實際物價,成為宏觀經濟波動的來源,而居民通脹預期偏差則進一步加劇了宏觀經濟波動。另外,居民通脹預期的較強自我實現能力體現了居民會根據自身預期判斷進行行為決策,因而居民通脹預期偏差也說明了居民做出了錯誤的決策,帶來了社會福利損失。

四、央行對通貨預期的政策干預

(一)央行對居民通脹預期的利率反應

面對居民預期通脹“上升”比例提高1%的沖擊時,央行在利率方面的反應見圖4。可以看到,從作用方向來看,央行在發現居民預期通脹“上升”比例提高時會在利率方面做出逆向性反應,但是政策時滯較為明顯,央行需要在滯后5個季度才會將利率提高到最大0.03%左右。從各年的脈沖響應圖來看,央行對居民通脹預期的變化存在明顯的時變性:2008—2010年及2014—2015年,央行對居民預期通脹“上升”的逆向調控力度明顯較弱,利率最大提高約為0.01%。這兩段時期也是我國進入降息通道時期。前一段時期的降息主要是為了降低次貸危機對我國的負面沖擊。后一段時期是我國進入經濟新常態的“雛形”時期。面對經濟增長速度的下滑和物價上漲率較低的經濟背景,央行在政策取向上偏好于經濟增長。正如陳創練等(2016)指出的,我國貨幣政策盯住通脹目標參數呈現出顯著的適時調整過程。然而,隨著我國經濟進入新常態,央行并非一味地偏好經濟增長。從圖4可知,央行對居民通脹預期的利率反應在2016年第1季度又恢復到較高水平。這可能源自于我國自2016年以來經濟有通貨膨脹的跡象,以及對新常態的深刻認識,中高速增長是我國未來很長一段時間的經濟狀態。

圖4居民預期通脹“上升”沖擊后利率的反應

圖5居民預期通脹“下降”沖擊后利率的反應

面對居民預期通脹“下降”比例的1%正向沖擊時,央行在利率方面的反應見圖5。可以看到,央行會在居民預期通脹下降時降低利率。從各年的脈沖響應圖來看,央行對居民通脹預期下降的政策反應存在明顯的時變性:第一,利率最大下降的發生時刻存在較大差異,2008年之前利率最大下降發生在滯后5個季度左右,而2009年之后利率最大下降發生在滯后2個季度左右。央行的政策反應變得更為迅速。第二,利率最大下降的大小存在明顯差異,2001—2003年利率最大下降約為0.06%,而2004之后利率最大下降約為0.03%。前者遠大于后者。究其原因,可能在于1997年亞洲金融危機之后我國長期處于通貨緊縮狀態,利率較大幅度的降低正是為了緩解通貨緊縮。值得一提的是,由2010年第1季度的脈沖響應圖來看,利率在滯后2個季度達到最大降幅后出現了明顯的反轉,在滯后5個季度達到最大升幅0.069%。2007—2008年,我國經歷了投資局部過熱和物價較大上漲;經過2009年的調整,我國經濟增長率和物價在2010年又呈現觸底快速反彈態勢。2010年利率的變化是為了規避經濟重新出現2007—2008年那樣的經濟過熱。

從以上分析可知,央行對居民預期未來物價上升與下降的利率反應存在一定差異,主要體現在:央行對通貨緊縮容忍度較小,對通貨緊縮會做出更為迅速的政策反應,尤其是2009年以來;央行在經濟特殊時期會對通貨膨脹保持較高的容忍度;2003年之前,央行還會對通貨緊縮做出更強的反應,但是這一現象在2004年之后不復存在。

(二)央行對居民通脹預期的M2增長率反應

圖6居民預期通脹“上升”沖擊后M2增長率的反應

圖7居民預期通脹“下降”沖擊后M2增長率的反應

自從1994年將貨幣供應量確定為我國的貨幣政策中間目標以來,調節貨幣供應量成為我國宏觀調控的重要手段。穩定物價也相應地成為貨幣供應量調節的重要目標。當經濟體面對居民預期通脹“上升”比例1%正向沖擊時,央行在M2增長率方面的反應見圖6。

由圖6可知,面對居民通脹預期上升,央行在貨幣供應量上并沒有做出一致反應,具體來講:2001—2003年,央行顯著降低了貨幣供應量,在滯后7個季度之后M2增長率最大降低了0.06%左右;2004—2011年,央行反而提高了貨幣供應量,尤其是2006—2010年M2增長率在滯后4個季度后顯著提高到0.06%左右;2011年之后,央行又恢復了逆向調控,顯著降低了貨幣供應量。結合圖2展示的居民通脹預期較強的自我實現能力,圖6的估計結果表明,央行并沒有對居民通脹預期給予足夠重視,在本文樣本期間對居民的通脹預期并未發揮有效調控。而央行對居民通脹預期的反應不足也帶來了我國2007—2011年的較高物價上漲率。

央行面對居民預期通脹“下降”比例1%正向沖擊的M2增長率反應見圖7。如圖7所示,不同于對居民預期物價上漲的政策反應,央行對居民預期物價下降尤為關切:第一,政策反應方向更為一致,央行在樣本期間對居民預期物價下降都做出了正向反應。在2001—2005年和2011—2016年,面對居民預期通脹“下降”比例1%正向沖擊,央行會最大提高M2增長率0.1%左右,而在2006—2010年期間則最大提高到0.4%左右。第二,央行對居民預期物價下降反應更為迅速,M2增長率大約在滯后2個季度下降幅度達到最大。

(三)政策評析

如圖4~7所示,總體上來講,央行較為關注居民的通脹預期,并能在政策上做出合理反應。結合圖2、圖3,針對居民預期物價下降具有更強的自我實現能力,央行不管在利率還是在貨幣供應量方面都做出了比對居民預期物價上升更強的反應。從這些方面來講,央行對居民預期物價“上升”與“下降”的不對稱反應較為恰當。

然而,從各年脈沖響應圖的走勢來看,央行對居民通脹預期的反應缺乏一致性,尤其是對居民預期物價“上升”:第一,不管在利率還是在貨幣供應量方面,央行對居民預期物價“上升”的政策反應時滯明顯長于對居民預期物價“下降”的政策反應。然而,居民預期物價“上升”與“下降”的自我實現在時滯上卻并沒有太大差別。第二,央行對居民預期物價“上升”的政策反應并不一致。在利率方面,央行在特殊時期對居民預期物價“上升”的政策反應明顯較弱;在貨幣供應量方面尤為突出,央行在大部分時期內并沒有對居民預期物價“上升”進行逆向調控,甚至制定了惡化居民通脹預期的政策。

究其原因,本文認為,造成央行對居民通脹預期的非對稱反應有以下因素:

其一,我國貨幣政策中間變量不明確。雖然在1994年將貨幣供應量確立為我國貨幣政策中間變量,但是在實際操作中,央行會同時調節利率和貨幣供應量。雙中間目標的存在,加之利率與貨幣供應量存在量價邏輯關系,使得央行在實現兩個目標時容易顧此失彼。因此,世界各國央行極少同時應用多個貨幣政策中間變量。近年來,我國明顯加速了利率市場化進程,意欲將貨幣政策中間變量調整為利率,但是目前依然是兩種中間變量同時應用。這一過渡階段造成了央行對居民通脹預期的非對稱反應。

其二,我國央行的獨立性有限。根據2003年修訂的《中華人民共和國中國人民銀行法》,我國央行是在國務院領導下制定與執行貨幣政策。而國務院是由發改委、財政部、中國人民銀行等多部門組成的機構。由于利益的不同,各部門在政策決定上難以達成一致,特別是當經濟過度繁榮而需要緊縮型貨幣政策時。這可以從圖4和圖6中看出,面對居民通脹預期上升,緊縮型貨幣政策不僅在一致性方面而且在滯后性上都表現較差。

其三,我國貨幣政策的多目標任務。不同于世界上大多數國家貨幣政策單目標或雙目標制,我國貨幣政策目標包括經濟增長、充分就業、物價穩定和國際收支平衡。多目標的制度設定限制了貨幣政策對單個目標的靈活性,因此實際政策更多是多目標協調的結果。根據丁伯根法則,政策工具的數量或控制變量數至少要等于目標變量的數量。僅僅依靠貨幣政策來實現眾多最終目標,顯然有悖于丁伯根法則,也將帶來各目標的失衡和宏觀經濟劇烈波動。

五、結論及啟示

基于預期對人們行為指導和宏觀經濟的重要作用,本文以央行調查數據為基礎,度量了我國居民通脹預期的偏差性。通過與實際通脹率的相關性與偏差方向兩個維度判斷,本文發現,我國居民通脹預期存在一定偏差,偏向于認為未來物價會“下降”或“上升”,呈現“好動”特性。居民通脹預期偏差的重要性在于其具有自我實現能力。為此,本文通過時變模型的設定,判斷我國居民通脹預期的自我實現能力,并分析央行是否對居民通脹預期給予足夠重視。

在居民通脹預期自我實現方面,結果顯示:不管居民預期未來物價“上升”還是“下降”都具有較快、較強的自我實現能力;居民預期未來物價“下降”比居民預期未來物價“上升”自我實現能力更強;從各年脈沖響應圖走勢來看,居民預期未來物價“下降”的自我實現能力在特殊時期較差,而居民預期未來物價“上升”自我實現能力變化較小。藉此,本文進一步分析了央行對居民通脹預期的政策反應。通過對比發現:不管在利率上還是貨幣供應量方面,央行對居民預期未來物價“下降”反應都表現出更為迅速、更強和較為一致的特征;央行對居民預期未來物價“上升”具有較高容忍度,這主要表現在貨幣供應量對居民預期未來物價“上升”的反應并不一致和滯后性更久,有時甚至會惡化居民的通脹預期,并且利率對居民預期未來物價“上升”的反應在某些時期表現出明顯的疲軟。

居民預期未來物價“下降”更強的自我實現能力較好地解釋了央行對居民預期未來物價“下降”反應更強與更迅速的特征。然而,基于居民預期未來物價“上升”亦具有較快、較強的自我實現能力,我國央行政策反應存在不足。據此,本文認為:首先,我國應該盡快確立單一的貨幣政策中間變量,構建利率和貨幣供應量靈活聯動的金融市場;其次,提高央行的獨立性,以減少政策制定與執行的政治阻力,為貨幣政策更好地發揮宏觀調控作用提供制度保障;再次,適當減少貨幣政策的最終目標,以避免貨幣政策在調控眾多目標時出現顧此失彼;最后,更好地發揮央行溝通在引導居民預期方面的作用,這內在地要求提高央行溝通的力度、準確度和語言的通俗程度。

陳創練,鄭挺國,姚樹潔. 2016. 時變參數泰勒規則及央行貨幣政策取向研究[J]. 經濟研究(8):43-56.

陳滌非,李紅玲,王海慧,等. 2011. 通脹預期形成機理研究:基于SVAR模型的實證分析[J]. 國際金融研究(3):29-36.

付英俊,夏仕龍. 2017. 央行溝通、實際干預對通脹預期的非對稱效應研究[J]. 云南財經大學學報(1):84-94.

李云峰,李仲飛. 2011. 中央銀行溝通、宏觀經濟信息與貨幣政策有效性[J]. 財貿經濟(1):56-63.

林建浩,趙文慶,李仲達. 2017. 央行溝通與實際干預的頻域政策效果研究[J]. 管理科學學報(8):27-38.

孫毅,呂本富,陳航,等. 2014. 大數據視角的通脹預期測度與應用研究[J]. 管理世界(4):171-172.

王少林,林建浩. 2017. 央行溝通的可信性與通貨膨脹預期[J]. 統計研究(10):54-65.

肖爭艷,陳彥斌. 2004. 中國通貨膨脹預期研究:調查數據方法[J]. 金融研究(11):1-17.

張蓓. 2009. 我國居民通貨膨脹預期的性質及對通貨膨脹的影響[J]. 金融研究(9):40-54.

BJ?RNLAND H C, LEITEMO K. 2009. Identifying the interdependence between US monetary policy and the stock market [J]. Journal of Monetary Economics, 56(2):275-282.

CARLSON J A, PARKIN M. 1975. Inflation expectations [J]. Economica, 42(166):123-138.

CARROLL C D. 2003. Macroeconomic expectations of households and professional forecasters [J]. Quarterly Journal of Economics, 118(1):269-298.

CAVALLO A, CRUCES G, PERETRUGLIA R. 2014. Inflation expectations,learning and supermarket prices: evidence from survey experiments [R]. NBER Working Papers, No.20576.

CHERNOV M, MUELLER P. 2012. The term structure of inflation expectations [J]. Journal of Financial Economics, 106(2):367-394.

COGLEY T, SARGENT T. 2005. Drifts and volatilities: monetary policies and outcomes in the post WWII U.S. [J]. Review of Economic Dynamics, 8(2):262-302.

DOAN T. 2004. Rats manual [M]. Version 6. [S.l.]: Evanston.

DUFOURT F, LLOYD-BRAGA T, MODESTO L. 2009. Expected inflation,sunspots equilibria and persistent unemployment fluctuations [R]. IZA Discussion Paper No.4302.

KOOP G, LEON-GONZALEZ R,STRACHAN R W. 2009. On the evolution of the monetary policy transmission mechanism [J]. Journal of Economic Dynamics and Control, 33(4):997-1017.

LAMLA M J, LEIN S M. 2014. The role of media for Consumers′ inflation expectation formation [J]. Journal of Economic Behavior and Organization, 106(5):62-77.

MANKIW G N, REIS R, WOLFERS J. 2004. Disagreement about inflation expectations [R]. NBER Working Paper, No.9796.

MORRIS S, SHIN H S. 2008. Coordinating expectations in monetary policy [M]// Central banks as economic institutions. Massachusetts: Edward Elgar Publishing.

PRIMICERI G E. 2005. Time varying structural vector autoregressions and monetary policy [J]. The Review of Economic Studies, 72(3):821-852.

SIKLOS P L. 2013. Sources of disagreement in inflation forecasts: an international empirical investigation [J]. Journal of International Economics, 90(1):218-231.

STURM J-E, HAAN J D. 2011. Does central bank communication really lead to better forecasts of policy decisions? New evidence based on a Taylor rule model for the ECB [J]. Review of World Economics, 147(1):41-58.

Residents′InflationExpectations,HeterogeneitySelf-realizationandPolicyIntervention

WANG ShaoLin

(School of Finance, Guangdong University of Finance and Economics, Guangzhou 510320)

The importance of expectation lies in its ability to self-realization, and the management of expectation has become a prominent manifestation of current macroeconomic management. This paper first judges the deviation of inflation expectation from two dimensions of existence and deviation direction, and then uses the time-varying parameter model to analyze the heterogeneity of self-realization of different groups′ inflation expectations and how the central bank reacts to different groups′ inflation expectations. The results show: Firstly, residents′ inflation expectations are biased, showing a “active” tendencies. Secondly, the self-realization of inflation expectations of residents who expect future price “decline” is stronger than that of the residents who expect future price “rise”. Thirdly, regardless of interest rate or money supply, the central bank has a higher tolerance for the “rise” of residents′ inflation expectations, but responds more quickly, stronger and more consistently to the “decline” of residents′ inflation expectations. Based on this, this paper presents constructive policy recommendations.

inflation expectations; monetary policy; heterogeneity; deviation

2017-10-11

王少林(1984--),男,江西吉安人,博士,廣東財經大學金融學院副教授。

國家社會科學基金項目“新常態下通脹預期的形成機制與信息干預”(15CJL)。

F830.2

A

1001-6260(2017)11-0061-11

10.19337/j.cnki.34-1093/f.2017.11.007

(責任編輯 劉志煒)