風險投資機構關系嵌入、知識專業化對成功退出的影響:一個交互效應

2018-01-09 09:26:37黨興華

財貿研究 2017年11期

石 琳 黨興華 韓 瑾,3

(1.西安理工大學 經濟與管理學院,陜西 西安 710048;2.西安工業大學 經濟管理學院, 陜西 西安 710032;3.西安財經學院 商學院,陜西 西安 710100)

風險投資機構關系嵌入、知識專業化對成功退出的影響:一個交互效應

石 琳1,2黨興華1韓 瑾1,3

(1.西安理工大學 經濟與管理學院,陜西 西安 710048;2.西安工業大學 經濟管理學院, 陜西 西安 710032;3.西安財經學院 商學院,陜西 西安 710100)

基于知識觀視角,以我國本土風險投資機構為研究對象,運用CV Source數據庫2005年1月1日至2014年12月31日間的樣本數據,構建logit回歸分析模型,檢驗風險投資機構關系嵌入、知識專業化及其交互效應對投資績效的影響。結果表明:(1)投資機構關系嵌入與成功退出呈倒U型關系;(2)知識專業化與成功退出呈正相關關系;(3)知識專業化負向調節關系嵌入與成功退出的倒U型關系。

關系嵌入;知識專業化;成功退出;交互效應

一、引言及相關文獻回顧

知識經濟的迅猛發展,使得知識資源越來越受組織重視,對知識資源的掌握已成為組織賴以生存和贏取競爭優勢的關鍵。依據知識觀,任何一個組織都可以被視為一個知識庫,庫中知識越多,組織創造高績效的可能性就越高(Grant,1997)。組織的內部知識是有限的,這些知識并不能完全滿足創新的要求,這就需要組織積極從外部獲取新的知識。具體到風險投資行業,風險投資機構投資的項目往往具有很高的不確定性和風險性,這就使得單個風險投資機構難以全面獲取投資過程中所需的知識和技能。越來越多的投資機構采用聯合投資來有效引導知識資源的流動與共享,建立和管理嵌入關系,整合內部與外部知識,緩解投資項目的不確定性,降低投資風險,促使項目成功退出(Lehmann,2006;Castilla,2003;Umit et al., 2009;黨興華 等,2011)。

嵌入性(Embeddness)理論認為,任何組織都不是孤立的,而是嵌入于與其合作伙伴共同形成的社會網絡中(Granovetter,1985)。目前,關于關系嵌入與組織績效的研究存在不一致的觀點,形成了關系嵌入“悖論”。一些學者認為,關系嵌入促進了信息流動和知識轉移,對于提升組織績效具有重要作用(Gulati,1995;Hansen,1999)。因為與熟悉的伙伴合作可以獲得他人未來行為的信息,從而降低篩選合作伙伴的事前成本,充實組織的內部知識資源庫,提供學習新知識的機會,因此它對組織績效的提升有正向影響。然而,另一些學者卻認為,關系嵌入限制了新知識獲取和新機會利用,二者間呈負相關關系或非線性關系(Granovetter,1985;Burt,1992),因為與有限的、熟悉的幾個合作伙伴合作會阻礙組織獲得新的發展機遇或者只能獲取冗余的信息。Sapienza(1996)將這種邏輯關系應用到風險投資業,選取美國200個風險投資機構在不同的投資組合中反復合作的數據,檢驗結果表明,投資機構和合作伙伴之前的聯結次數越多,成功退出率越高。但是,每增加一次聯結,所帶來的邊際績效是遞減的。

目前,關于知識專業化對投資績效的影響也存在兩種不一致的觀點。Norton et al.(1993)認為專業化投資是風險投資機構的投資策略,其通過對來自美國的98家風險投資機構的研究表明,投資機構更傾向于通過專業化投資來減少風險,因為其可以帶來信息共享,幫助投資機構獲取更廣泛的交易流。Gompers et al.(2009)以美國1975—2003年的數據為樣本進行研究發現,相對于從事多樣化投資的投資機構,專業化的投資團隊更易獲得成功。黨興華等(2014)以我國2000年1月1日至2012年12月31日的234 家風險投資機構的2787次投資事件為研究對象,發現行業專業化對投資機構投資績效有顯著的正向影響。但是,也有研究者提出了相反的觀點,李嚴(2012)通過對我國風險投資業數據的研究指出,風險投資機構專業化越強,投資成功率越低。這是由于目前我國風險投資業發展還不成熟,投資機構所提供的專業知識和技能與被投企業所處領域存在著不一致性。這使得投資機構無法有效識別被投企業的需求,投資機構僅從自身角度為企業提供的支持,勢必不利于企業發展。

基于上述分析可知,關于關系嵌入對組織績效的影響,學者已經展開了大量研究,然而仍有待進一步完善。首先,現有研究尤其是國內研究,鮮有把關系嵌入用于風險投資領域的研究。其次,對于關系嵌入與投資績效的關系以及知識專業化與投資績效的關系研究,其結論都存在著明顯差異,所以還有待進一步探討。再者,現有文獻很少把投資機構關系嵌入和知識專業化結合在一起進行研究。從知識來源看,關系嵌入給投資機構帶來的是外部知識,而投資機構的專業化知識屬于機構自身的內部知識,那么風險投資機構如何通過整合內部知識與外部知識來促進績效的提升呢,這也是風險投資領域值得關注的重要問題。最后,國內相關研究中所使用的數據大多在2010年之前。但考慮到2010年之后,我國風險投資業得到了極大發展,因此這也可能導致原有結論存在一定的不一致性,因而急需利用新數據進行檢驗。

綜上,本文以我國風險投資業為情境,研究關系嵌入和知識專業化以及二者的交互如何影響風險投資機構成功退出。具體而言,在理論分析關系嵌入、知識專業化與成功退出關系的基礎上,提出相關研究假設,以CV Source數據庫2005年1月1日至2014年12月31日間的數據為研究樣本,采用logit多元回歸模型驗證研究假設,最后對結果進行討論,得到相應的管理啟示。

二、理論分析與研究假設

(一)關系嵌入與成功退出

關系嵌入所關注的是以直接聯結為紐帶的二元交易關系問題,是指交易雙方之間相互理解、信任和承諾的程度(Granovetter,1985)。合作聯盟中,隨著嵌入程度的提高,組織之間形成以信任為基礎的組織間聯結,組織間有較多的互動時間與較高的資源承諾(Capaldo,2007),這有助于降低機會主義風險,促進信息共享與問題的共同解決;而且,伙伴帶來的知識資源也會提升后期合作關系的有效性。風險投資機構采取關系嵌入策略的重要原因是,如果選擇熟悉的合作伙伴,尤其是之前已經有過多次合作的伙伴,那么機構在確定項目流時更容易獲取伙伴的豐富知識,從而降低項目搜尋和伙伴篩選的成本。同時,投資機構對伙伴的行為是可以預測的,這些預測在后期的項目合作中會對彼此的行動予以適當約束,促使投資聯盟達到高的穩定性和低的失敗率。

那么,關系嵌入性越高,機構就越可以成功退出嗎?答案卻不一定。雖然關系嵌入會增加知識共享和合作的有效性,但隨著關系嵌入的進一步提高,合作伙伴對項目的知識貢獻卻并非一直正向(Sapienza,1996)。這是因為合作剛開始時,投資聯盟中機構間的知識更多是互補性知識,但隨著時間的推移,他們的聯系逐漸頻繁,互補性知識慢慢轉變成共有性知識,此時再與這些伙伴合作,將不會產生新的知識源。而知識具有時效性特征,在市場環境瞬息萬變的背景下,如果沒有新知識的融入,原有知識對績效提升可能不再起作用甚至起負作用。因此,投資機構采取關系嵌入策略,尤其是僅和幾個熟悉的伙伴頻繁合作可能會導致知識冗余,且冗余知識的獲得會隨著他們聯結次數的增加而增加,進而影響投資機構的項目篩選、項目評價、投資后監督和增值服務能力,最終影響其成功退出。

以上從兩個方面分析了關系嵌入對機構成功退出的影響,發現關系嵌入對投資績效具有雙重效應,即積極效應和消極效應。那么,關系嵌入對投資機構成功退出的影響是以積極效應為主,還是以消極效應為主?本文認為,關系嵌入與投資績效應該存在非線性曲線關系,即隨著關系嵌入程度的不同,其對機構成功退出的影響應該經歷從積極到消極的過程。當投資機構與伙伴聯系次數增加時,機構成功退出的可能性隨之增加;當投資機構的關系嵌入達到一定程度時,關系嵌入對機構成功退出的積極效應將達到最大值;一旦當嵌入程度超過最優值后,隨著與伙伴聯系次數的持續增加,關系嵌入對機構成功退出的消極作用便開始逐步出現,從而導致關系嵌入對機構成功退出呈現消極抑制效應。

由此,提出:

假設1:風險投資機構關系嵌入和機構成功退出的關系,先增后減,當關系嵌入的程度不斷提高時,呈倒U型關系。

(二)知識專業化與成功退出

專業化投資是投資機構在投資過程中采取的主要策略。專業化投資主要包括:行業專業化、階段專業化和地理專業化(Knill,2009;王曦 等,2015;Dimov et al.,2006)。為使研究更加聚焦和深入,本文的知識專業化僅指行業知識專業化。首先,知識專業化可以提高項目篩選的質量。投資機構對特定行業的知識掌握的越多,獲得的行業知識就越深入,進而就越能降低信息不對稱,使得對投資項目成長能力、發展前景等的評估就越有效。而投資于多個行業,雖然在一定程度上拓寬了投資機構的知識,但其對每個行業的了解深度卻相應減弱,因而不利于發現被投企業所隱藏的負面信息,進而導致投資機構選擇到“檸檬”企業的可能性提高(Cumming,2006),并且投資于多個行業,還會極大地分散投資機構的時間和精力,造成投資機構對各投資項目的關注度降低。

其次,知識專業化有助于提高投資機構對被投企業的監督管理、價值增值服務水平。投資機構由于只投資于有限幾個行業,所以其通常會選擇與具有相同行業投資經歷的投資機構合作。由于經驗相似,伙伴之間的溝通協調更加順暢,投資機構會更易共享與消化吸收在相同行業投資所積累的知識,這些知識反過來又會提升投資機構在該行業的學習能力以及吸收利用新知識的能力(Zollo et al.,2002;Van et al.,1999)。另外,行業專業化可以幫助投資機構與被投企業、投資銀行等建立長期的關系網絡。基于豐富的行業專業化知識和穩定的關系網絡,投資機構在投資后,可以更加有針對性地為投資對象提供非資金的價值增值服務,更好地監督被投企業的運營。而如果投資于多個行業,投資機構的專業知識深度和關系網絡的穩定性將會低于投資機構集中在一個或少數幾個行業的情形,從而對投資項目產生不利影響,導致風險投資機構不易成功退出。

由此,提出:

假設2:風險投資機構行業知識專業化程度越高,成功退出的可能性越高。

(三)知識專業化的調節作用

上文分別從外部知識和內部知識兩方面,分析了關系嵌入、知識專業化分別對成功退出的影響。投資機構在伙伴選擇、項目篩選、項目評估和價值增值服務方面,都需要豐富的、專業化的知識。知識的來源無外乎有外部和內部兩個方面,那么,這兩種知識戰略的交互作用對成功退出有沒有影響?如果有影響,作用機理又是什么?更具體地,內部知識在外部知識對成功退出的影響中起什么樣的作用。通過文獻梳理可以發現,國內外對二者交叉研究的成果還非常少。本文認為,二者間是相互作用的,下面具體分析這種相互作用對成功退出的影響機理。

第一,關系嵌入獲得的知識與機構擁有的專業化知識存在互補關系。投資機構擁有的知識可以通過價值增值服務,轉換為被投企業的產品或服務,而知識和產品存在一個匹配度,只有達到匹配,投資機構提供的知識才能更好地運用于被投企業項目開發和新產品研究中。但提供什么樣的知識,取決于被投企業所處的行業、階段、地理位置等。而當被投企業需要的知識是投資機構沒有的或者是機構無法習得的,此時從外部獲取知識是快捷有效的方法,機構間合作擴大了知識范圍,使知識領域和產品領域的匹配程度更高,這樣可以促進被投企業引進新的產品,創造更大的效益。因此,投資機構的績效中有一部分是來自于伙伴的合作,伙伴通過提供所需的外部知識提高了知識和產品的契合度。

第二,當關系嵌入水平較低時,投資機構與合作伙伴的聯結較少。如果投資機構的行業專業化程度較高,則機構單獨進行投資的可能性就會增加,那么其和外部合作伙伴間將形成一種競爭關系,且這種關系會隨著專業化程度的提高而增強(De Clercq et al.,2006),因此,在較高的行業專業化下,關系嵌入性對投資績效的正向影響會減弱;相反,行業專業化程度較低的投資機構,對特定領域的了解遠遠不夠,其更愿意與外部伙伴合作,借助合作關系來獲取所需知識,以提高績效,且這種合作關系將隨行業專業化程度的降低而愈發明顯,所以較低的行業專業化水平會促使關系嵌入對機構成功退出的影響變得更加顯著。

第三,當關系嵌入水平較高時,隨著關系嵌入的再提升,投資機構與合作伙伴的聯結越來越多,投資機構往往會獲得更多冗余性知識,而知識的冗余將降低其獲得優質項目的機會,對投資機構的發展產生不利影響(Bygrave,1988)。如果投資機構的行業專業化程度較高,盡管投資機構傾向于單獨投資,但其仍不可避免地要與外部伙伴聯系,由于伙伴提供的行業知識將與其擁有的行業知識高度重合,而且從伙伴處獲得知識的過程還會消耗投資機構的時間和精力,造成成本的浪費,因而對投資機構產生負效應。如果投資機構的行業專業化程度較低,盡管與合作伙伴的緊密聯系會導致知識冗余,但由于其投資于多個行業,當與外部伙伴聯系更多時,投資機構不但可以拓展行業知識,而且還能通過對大量知識的分析、思考,提取自身所需知識,并且知識和產品的匹配越不協調,外部伙伴帶來的知識效果越明顯。

由此,提出:

假設3:知識專業化程度對關系嵌入與成功退出的倒U型關系起負向調節作用。在較高的知識專業化下,關系嵌入對成功退出的初始正向影響會減弱,而高度的關系嵌入對成功退出的負面影響會增強。

三、研究設計

(一)數據與樣本選擇

本文利用來自于CV Source數據庫2005年1月1日至2014年12月31日間的數據,以三年為時間窗,研究風險投資機構關系嵌入、知識專業化與成功退出的關系。具體以2005年1月1日至2007年12月31日間的數據測度投資機構關系嵌入性,由于風險投資機構在投資過程中會介入不同輪次的投資,如果首輪投資效果令人滿意,則投資機構會進一步進行聯合投資,所以本文只選擇首輪投資在3次以上的投資事件,最終篩選出208家投資機構。以2008年1月1日至2010年12月31日間的數據測度投資機構知識專業化,并留有2011年1月1日至2014年12月31日間的數據來觀察投資結果,即是否成功退出。

(二)變量的選取與測度

1.被解釋變量

成功退出(Successful Exit,簡稱SE):風險資本的退出有首次公開募股(IPO)、兼并與收購(M&A)、管理層收購(MBO)等多種方式,現有研究認為IPO和M&A既是最重要的,也是機構投資收益最為豐厚的兩種退出方式,而風險投資高風險的本質特征也使得機構傾向于通過IPO和M&A退出的項目收益來彌補其他失敗項目的損失。本文定義通過IPO和M&A退出為風險投資機構成功退出。若投資機構成功退出,則取值為1,其它情況取值為0。

2.解釋變量

關系嵌入(Relational Embeddedness,簡稱RE):關系嵌入借鑒De Clercq et al.(2008)的研究成果,用伙伴聯系次數表示。即,風險投資機構在2005年1月1日至2007年12月31日間,與各合作伙伴的總合作投資次數全部相加,得到的總數為關系嵌入。

3.控制變量

本文依據已有研究成果,選擇以下控制變量:投資機構年齡(VC age),從投資機構成立到機構投資時的總月數;投資機構經驗(Experience),投資機構在投資績效觀察年之前累計投資輪次;被投企業發展階段(Stage),被投企業處于早期階段,取值為1,其他階段取值為0;被投企業所在行業(Industry),投資項目屬于廣義IT,取值為1,其余情況取值為0;退出條件(Condition),整個市場IPO和M&A退出總數。在回歸模型中,還引入了虛擬變量來控制投資年份的固定效應。

(三)模型構建

為檢驗風險投資機構關系嵌入、知識專業化以及二者交互作用對成功退出的影響,本文構建了多元回歸模型,并且為考察關系嵌入與成功退出可能存在的非線性曲線關系,在模型中又加入了衡量關系嵌入的平方項。如果檢驗結果中,關系嵌入一次項的系數顯著為正,而平方項的系數顯著為負,則說明關系嵌入與成功退出存在倒U型關系。由于因變量是否成功退出,是一個(0,1)變量,因此本文采用二值離散選擇模型中的Logit模型對風險投資機構關系嵌入、知識專業化與成功退出進行經驗檢驗。模型設定為:

α7Emperience+α8Stage+α9Industry+α10Condition+α11Year+ε

四、實證分析及假設檢驗

(一)描述性統計與相關系數

從表1可知:首先,投資機構通過IPO或M&A退出的項目較少,均值只有0.28,說明選取2011年1月1日至2014年12月31日間的數據作為機構成功退出的樣本是合理的。其次,關系嵌入、知識專業化兩個變量值的差異較大,表明投資機構與伙伴聯系的次數和知識專業化程度均是不同的。最后,投資機構的年齡、經驗,被投企業發展階段和所屬行業以及整個市場退出條件的差異也較大。被投企業僅少數為IT行業,被投企業發展階段屬于早期的較少,說明投資機構傾向于投資非IT企業和成熟企業。

表1 樣本描述性統計

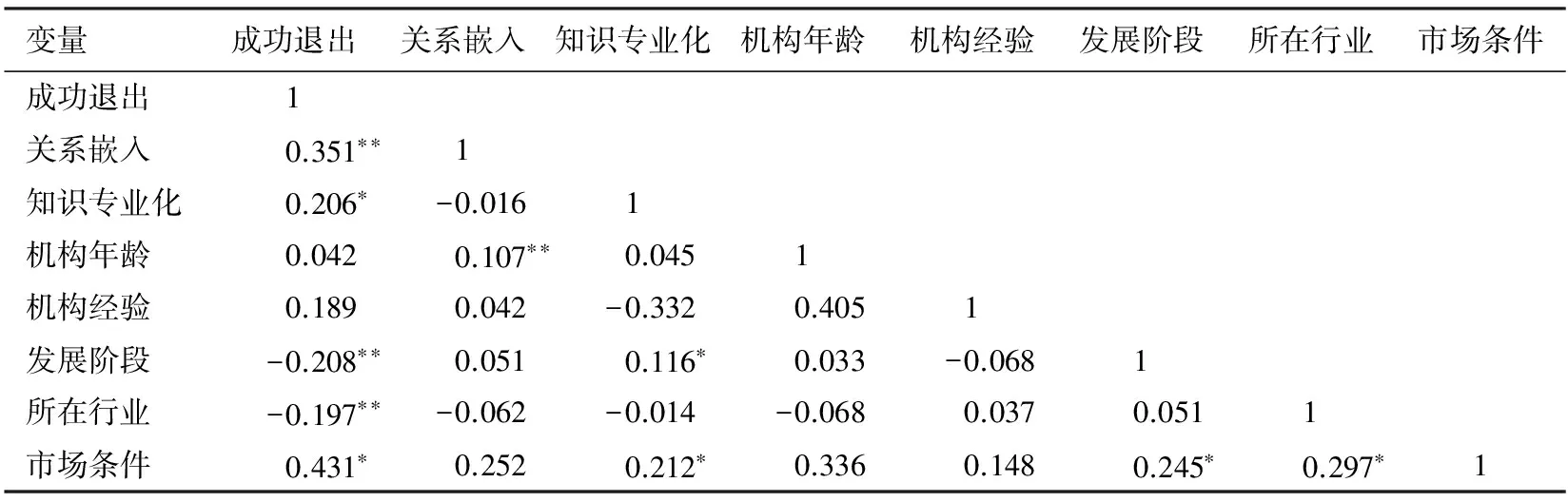

表2中列示了變量的相關系數。可以看到,投資機構關系嵌入、知識專業化均與成功退出顯著正相關,表明投資機構與合作伙伴聯系次數越多,投資機構知識專業化程度越高,成功退出的可能性越大。此外,投資機構的經驗、年齡與成功退出正相關,但不顯著;被投企業的發展階段與所在行業,均與成功退出顯著負相關;整個市場退出條件與成功退出顯著正相關。此外,變量間的相關系數均不高,表明不存在多重共線性。

表2 Pearson 相關矩陣

注:**、*分別表示在0.01、0.05的水平(雙側)上顯著相關。

(二)實證結果分析

在控制投資機構經驗和年齡、被投企業發展階段和所在行業、市場退出條件等因素對成功退出的影響,并剔除投資年份的固定效應后,分析投資機構關系嵌入和知識專業化對成功退出的影響以及知識專業化對關系嵌入與成功退出關系的調節作用。模型1分析僅包括控制變量對成功退出的影響;模型2在模型1的基礎上加入自變量關系嵌入;模型3在模型2的基礎上加入自變量關系嵌入的平方項;模型4加入自變量知識專業化;模型5再加入關系嵌入和知識專業化的交互項。回歸結果如表3所示。

注:***、**、*分別表示在顯著性水平為0.01、0.05和0.1的水平下顯著。

從表3可以看出,投資機構的經驗和年齡與成功退出呈正相關關系,但不顯著。這說明年輕的、經驗缺乏的投資機構為提高其在資本市場的聲譽,也傾向于推動投資項目盡快通過IPO或者M&A退出,這一結論在已有研究中也得到了證實(Hochberg et al.,2007;Abell et al.,2007)。被投企業發展階段和所在行業均與成功退出顯著負相關,這可能是因為處于初創期的被投企業和屬于IT行業的被投企業,由于其面臨的不確定性和風險程度較高,因此成功退出率相對較低。

模型2中,關系嵌入與成功退出顯著正相關,說明投資機構與外部伙伴聯系次數越多,成功退出的可能性越高。模型3中,關系嵌入的一次項系數顯著為正,而二次項系數卻顯著為負,說明關系嵌入與成功退出存在倒U型關系,即當關系嵌入較低時,關系嵌入與成功退出存在顯著的正向相關關系,而當關系嵌入較高時,關系嵌入與成功退出存在顯著的負向關系,因此假設1得到證實。模型4中,知識專業化與成功退出存在顯著正向關系,表明投資機構知識專業化越強,機構越有可能成功退出,假設2得到證實。

模型5中,為驗證關系嵌入和知識專業化對成功退出的交互作用,分別用知識專業化乘以關系嵌入的一次方和二次方,檢驗結果表明,關系嵌入的一次方乘以知識專業化與成功退出的系數為正,而關系嵌入二次方乘以知識專業化與成功退出的系數為負。這表明,在加入知識專業化的調節作用后,關系嵌入與成功退出仍呈倒U型關系,且這種倒U型關系減弱了,說明知識專業化負向調節關系嵌入與成功退出的關系,假設3得到證實。而且,還可以看出,隨著平方項的加入,模型擬合度R-squared也隨之提高,表明加入平方項可以幫助解釋因變量的變化。

圖1 知識專業化在關系嵌入與成功退出之間的調節作用

為更加清楚地顯示投資機構知識專業化在關系嵌入與成功退出之間的調節作用,本文利用交互圖形進行解釋。由圖1可知,首先,當關系嵌入程度較低時,隨著關系嵌入程度的提高,成功退出率會逐漸增加;而在達到最優值后,隨著關系嵌入的進一步提升,成功退出可能性卻呈下降趨勢。這也說明,適度的關系嵌入才是有效的。其次,知識專業化在關系嵌入與成功退出中起負向調節作用。即在較高的知識專業化下,關系嵌入對成功退出的初始正向影響會減弱,而高度的關系嵌入對成功退出的負面影響會增強。

(三)穩健性檢驗

為驗證前文所得結論是否穩健,本文進一步采用投資機構成功退出比例,即投資機構通過IPO和M&A退出的數量占機構投資總輪次的比例作為因變量,來測度投資績效。例如,投資機構在2011年1月1日—2014年12月31日內通過IPO和M&A成功退出的事件次數為3,而投資機構在2008年1月1日—2010年12月31日三年時間窗內總投資事件次數為10,則成功退出比例即投資績效為0.3。

本文運用OLS多元回歸模型對樣本數據進行回歸分析,研究投資機構關系嵌入、知識專業化及二者的交互作用對投資績效的影響。結果顯示,關系嵌入與成功退出比例存在顯著的倒U型關系,表明隨著關系嵌入程度的提高,機構成功退出的比例隨之增加,但當超過最優值后,成功退出的比例隨之下降。知識專業化與成功退出比例呈正相關關系,知識專業化在關系嵌入與成功退出比例之間起負向調節作用。這與前文結論是一致的。篇幅所限,詳細的回歸結果沒有在此報告出來。

五、研究結論與啟示

基于聯合投資,從知識觀出發,分析了風險投資機構關系嵌入、知識專業化以及二者的交互作用對成功退出的影響。主要結論如下:(1)風險投資機構關系嵌入與成功退出存在顯著的倒U型關系。當關系嵌入水平較低時,隨著與伙伴聯結次數的增加,成員間信任度增強,可以提升項目成功退出的可能性。但當關系嵌入水平超過最優值后,隨著與伙伴聯結次數的進一步增加,項目成功退出的可能性卻呈現遞減趨勢。(2)風險投資機構知識專業化與成功退出呈正向相關關系。這是因為,一方面,知識專業化可以提高項目篩選的質量;另一方面,知識專業化可以提高監督管理、價值增值服務水平,從而利于被投企業成功退出。(3)知識專業化對風險投資機構關系嵌入和成功退出之間的倒U關系起負向調節作用。當關系嵌入水平較低時,如果投資機構的行業專業化程度較高,則機構單獨進行投資的可能性就會增加,關系嵌入性對成功退出的正向影響會減弱;當關系嵌入水平較高時,如果投資機構的行業專業化程度較高,伙伴提供的行業知識將與其擁有的行業知識高度重合,這會消耗投資機構的時間和精力,對投資績效產生負效應。

本文結論對投資機構的啟示體現在:(1)投資機構應該認識到,投資過程的每一個階段都需要豐富的知識,這些知識只依靠自身積累是不夠的,因而必須加強與伙伴的合作,以獲取互補性知識;(2)投資機構在與外部伙伴溝通時,并不是聯系次數越多越好,要把握好關系嵌入度;(3)投資機構要重視內部知識的積累,在投資項目時不要太分散,要專注于較少行業;(4)當投資機構缺乏必要的知識時,特別是在一個特定的行業,此時與外部合作伙伴合作是最有利的。相反,當自己在這個行業掌握了較深的知識,與外部合作的效果反而會降低,這也是本研究最有意思的發現。

本文也存在一些局限。第一,數據方面。本文數據來自于CV Source數據庫,但并未對數據質量進行驗證。在數據處理中,還存在個別數據錯誤、缺失和遺漏的問題,但由于各數據庫的統計口徑和樣本選擇標準不同,缺失和遺漏的數據很難補足。第二,投資績效測量方面。本文使用是否通過IPO和M&A成功退出進行間接測度,而沒有使用收益數據直接測度。現階段,由于數據的限制無法直接獲取投資機構收益數據,相信隨著風險投資業的發展,采用直接測度法來測度投資績效可以實現。

黨興華,董建衛,吳紅超. 2011. 風險投資機構的網絡位置與成功退出:來自中國風險投資業的經驗證據[J]. 南開管理評論(2):82-91.

黨興華,張晨,王育曉. 2014. 風險投資機構專業化與投資績效:來自中國風險投資業的經驗證據[J]. 科技進步與對策(12):7-11.

李嚴,莊新田,羅國鋒,等. 2012. 風險投資策略與投資績效:基于中國風險投資機構的實證研究[J]. 投資研究(11):88-100.

王曦,黨興華,王育曉,等. 2015. 風險投資機構網絡位置對投資績效影響的差異:專業化程度的調節作用[J]. 華東經濟管理(2):97-104.

ABELL P, NISAR T M. 2007. Performance effects of venture capital firm networks [J]. Management Decision, 45(5):923-936.

BURT R S. 1992. Structural holes:the social structure of competition [M]. Cambrige: Harvard University Press.

BYGRAVE W D. 1988. The structure of the investment networks of venture capital firms [J]. Journal of Business Venturing, 3(2):137-157.

CAPALDO A. 2007. Network Structure and Innovation:the leveraging of a dual network as a distinctive relational capability [J]. Strategic Management Journal, 28(6):585-608.

CASTILLA E J. 2003. Networks of venture capital firms in silicon valley [J]. International Journal of Technology Management, 25(1/2):113-135.

CUMMING D. 2006. Adverse selection and capital structure: evidence from venture capital [J]. Entrepreneurship Theory and Practice, 30(2):155-183.

DE CLERCQ D, DIMOV D. 2008. Internal knowledge development and external knowledge access in venture capital investment performance [J]. Journal of Management Studies, 45(3):585-612.

DE CLERCQ D, FRIED V H, LETHONEN O. 2006. An entrepreneur’s guide to the venture capital galaxy [J]. The Academy of Management Perspectives, 20(3):90-112.

DIMOV D, DE CLERCQ D. 2006. Venture capital investment strategy and portfolio failure rate: a longitudinal study [J]. Entrepreneurship Theory and Practice, 30(2):207-223.

GOMPERS P A, KOVERN A, LERNER J. 2009. Specialization and success:evidence from venture capital [J]. Journal of Economics and Management Strategy, 18(3):817-844.

GRANOVETTER M S. 1985. Economic action and social structure: the problem of embeddedness [J] . American Journal of Sociology, 91(3):481-510.

GRANT R. 1997. The knowledge-based view of the firm: implications for management practice [J]. Long Range Planning, 30(3):450-454.

GULATI R. 1995. Does familiarity breed trust: the implications of repeated ties for contractual choice in alliances [J]. Academy of Management Journal, 38(1):85-112.

HANSEN M T. 1999. The search-transfer problem: the role of weak ties in sharing knowledge across organizations subunits [J]. Administrative Science Quarterly, 44(1):82-111.

HOCHBERG Y V, LJUNGQVIST A, LU Y. 2007. Whom you know matters? venture capital networks and investment performance [J]. Journal of Finance, 62(1):251-301.

KNILL A. 2009. Should venture capitalists put all their eggs in one basket diversification versus pure-play strategies in venture capital [J]. Financial Management, 38(3):441-486.

LEHMANN E. 2006. Does venture capital syndication spur employment growth and shareholder value? evidence from German IPO data [J]. Small Business Economics, 26(5):455-464.

NORTON E, TENENBAUM B H. 1993. Diversification strategy,profit performance and the entropy measure [J]. Journal of Business Venturing, 8(5):431-442.

SAPIENZA H J. 1996. Effects of relational capital and commitment on venture capitalists′ perception of portfolio company performance [J]. Journal of Business Venturing, 21(3):26-37.

UMIT O, JEFFREY J, REUER, et al. 2009. Network interdependencies: relationships between venture capital and strategic alliances [R].Working Paper.

VAN DEN B F, VOLBERDA H W,DE BOER M. 1999. Coevolution of firm absorptive capacity and knowledge environment: organizational forms and combinative capabilities [J]. Organization Science, 10(5):551-568.

ZOLLO M, WINTER S G. 2002. Deliberate learning and the evolution of dynamic capabilities [J]. Organization Science, 13(3):339-351.

ImpactofVentureCapitalFirms′RelationalEmbeddednessandKnowledgeSpecializationonSuccessfulExit:AnInteractiveEffect

SHI Lin1, 2DANG XingHua1HAN Jin1, 3

(1.School of Economics and Management, Xi′an University of Technology, Xi′an 710048; >2.School of Economics and Management, Xi′an Technological University, Xi′an 710032; 3.School of Business, Xi′an University of Finance and Economics, Xi′an 710100)

Based on the view of knowledge, this paper takes Chinese local venture capital firms as research object, uses the sample data of CV Source database from January 1, 2005 to December 31, 2014, sets up a logit multiple regression model, and tests the impacts of venture capital firms′ relational embeddedness, knowledge specialization, relational embeddedness and knowledge specialization′s interactive on successful exit. The results show that: (1) The relationship of venture capital firms′ relational embeddedness and successful exit have significantly inverted U type. (2) Venture capital firms′ knowledge specialization has a positive effect on successful exit. (3) Knowledge specialization negatively moderates the inverted U type relationship between relational embeddedness and successful exit.

relational embeddedness; knowledge specialization; successful exit; interactive effect

2016-12-05

石 琳(1975--),女,陜西西安人,西安理工大學經濟與管理學院博士生,西安工業大學經濟管理學院講師。

黨興華(1952--),男,陜西蒲城人,西安理工大學經濟與管理學院教授,博士生導師。

韓 瑾(1979--),女,陜西西安人,西安理工大學經濟與管理學院博士生,西安財經學院商學院講師。

國家自然科學基金面上項目“風險投資網絡社群形成機理及對投資績效的影響研究”(71572146);陜西省社會科學基金項目“風險投資機構的社會資本、風險投資聯盟結構與創業企業成功率研究”(2014P13);陜西省軟科學研究項目“網絡嵌入性對軍民融合跨功能團隊創造力的影響研究”(2017KRM127)。

F830.59

A

1001-6260(2017)11-0079-09

10.19337/j.cnki.34-1093/f.2017.11.009

(責任編輯 張建軍)