不同模式下農地經營權抵押融資試點農戶滿意度評價及影響因素研究

——以山東壽光、陜西高陵和寧夏同心447戶農戶為例

2018-01-09 09:26:46羅劍朝

財貿研究 2017年11期

梁 虎 羅劍朝,2

(西北農林科技大學1.經濟管理學院2.農村金融研究所,陜西 咸陽 712100)

不同模式下農地經營權抵押融資試點農戶滿意度評價及影響因素研究

——以山東壽光、陜西高陵和寧夏同心447戶農戶為例

梁 虎1羅劍朝1,2

(西北農林科技大學1.經濟管理學院2.農村金融研究所,陜西 咸陽 712100)

運用IV Ordered Probit模型,利用447戶農戶問卷調查數據,實證分析不同模式下農地經營權抵押貸款農戶滿意度評價及影響因素。研究發現:農戶整體對農地經營權抵押融資較為滿意,相比市場主導模式,政府主導模式下有更多的農戶對農地經營權抵押融資的滿意度評價較低;抵押融資產品特征、抵押融資效果特征和金融機構特征是影響農戶整體對農地經營權抵押融資滿意度的主要因素;不同模式下,影響農戶對農地經營權抵押融資滿意度的主要因素存在差異。

農地經營權;抵押融資;政府主導模式;市場主導模式;農戶滿意度

一、引言與相關文獻評述

隨著中國農地“三權”分離*2014年1月19日,中共中央、國務院印發了《2014年中央一號文件》,文件正式提出農村土地“三權分離”。2014年11月20日,中共中央辦公廳、國務院辦公廳印發《關于引導農村土地經營權有效流轉發展農業適度規模經營的意見》,提出要堅持農村土地集體所有,實現所有權、承包權、經營權“三權分置”,計劃用5年左右時間基本完成土地承包經營權確權登記頒證工作。,土地確權登記工作逐步推進,農地經營權抵押融資(以下簡稱“農地抵押融資”)試點逐漸加速。2015年8月24日,國務院印發了《國務院關于開展農村承包土地的經營權和農民住房財產權抵押貸款試點的指導意見》,提出要進一步深化農村金融改革創新,加大對“三農”的金融支持力度,引導農村土地經營權有序流轉,做好農村承包土地(指耕地)經營權和農民住房財產權抵押貸款試點工作,切實維護農民的土地權益。2015年12月27日,全國人大常委會授權國務院在北京市大興區等232個縣級行政區域進行試點,允許以農村承包土地的經營權來抵押貸款。目前,農地經營權抵押融資試點已經涵蓋中國30個省、自治區和直轄市*資料來源:《全國人民代表大會常務委員會關于授權國務院在北京市大興區等232個試點縣(市、區)、天津市薊縣等59個試點縣(市、區)行政區域分別暫時調整實施有關法律規定的決定》、http://www.npc.gov.cn/npc/xinwen/2015-12/28/content_1957361_2.htm。。2016年3月15日,中國人民銀行等五部門印發了《農村承包土地的經營權抵押貸款試點暫行辦法》,提出要依法穩妥規范推進農村承包土地的經營權抵押貸款試點,加大金融對“三農”的有效支持。

農戶是農業的市場主體,也是農地抵押融資的需求主體。研究農戶農地抵押融資滿意度,對明確農地抵押融資實施效果、提高參與農地抵押融資農戶滿意度、推廣農地抵押融資業務具有重要借鑒意義(羅劍朝,2005)。同時,融資滿意度評價也會影響農戶的再次融資意愿,較高的農地抵押融資滿意度有助于銀行培養“忠實客戶”,開展循環貸款。

在對農地抵押融資滿意度的評價方面,李智軍(2014)運用Asci研究發現農戶對農地抵押融資的總體滿意度較低(滿意度均值為2.57);而曹瓅等(2015)、于麗紅等(2016)持不同意見,認為農戶對農地抵押融資業務較為滿意。在農地抵押融資滿意度的影響因素方面,楊希等(2015)運用多元有序Logistic模型研究發現,文化程度、耕地面積、政策了解程度、參與抵押意愿、滿足資金需要、實際解決困難、服務滿意度是關鍵因素。曹瓅等(2015)運用有序Probit模型,發現農戶對抵押貸款政策的了解程度、參與意愿、貸款資金預期滿足程度、資金滿足度、貸款資金對家庭幫助、貸款流程、農地估價、農戶收入等是影響農戶整體滿意度的主要因素;從農戶分組情況來看,影響不同收入農戶對土地抵押貸款滿意度的因素也不盡相同。于麗紅等(2016)運用多元有序Logistic模型,發現供養比、土地面積、滿足資金需要程度、緩解資金約束作用、農地估價、利率水平、貸款手續、貸款期限是影響農戶滿意度的關鍵因素。雖然有學者對農地抵押融資滿意度進行一定程度研究,但已有研究在變量選取和模型設計上均忽略了解釋變量的內生性問題,既沒有選取合適的具有嚴格外生性的變量以避免內生性問題,也沒有選擇恰當的計量模型解決變量的內生性問題。在樣本縣的選擇上,李智軍(2014)和于麗紅等(2016)選擇了單一地區,而在對多樣本縣農地抵押融資滿意度影響因素研究中(楊希 等,2015;曹瓅 等,2015),未考慮試點模式差異對農戶農地抵押融資滿意度的影響。

本文以山東壽光、陜西高陵和寧夏同心縣參與過農地抵押融資的447戶農戶為研究對象,借鑒已有研究經驗,采用Likert五級量表法*本文將農戶對農地抵押融資的滿意度共分成了5個級別,即:1=非常不滿意、2=不滿意、3=一般、4=滿意、5=非常滿意。樣本戶滿意度評分平均后得出農戶最終的滿意度評價——Likert值,其余指標Likert值的賦值與此類似。評價農戶對農地抵押融資的滿意度(其余變量的賦值與此類似)。在變量選取與模型設計上,本文盡量選擇外生性變量,針對無法避免的內生變量,選取工具變量,建立IV Ordered Probit(工具變量有序Probit)模型以減緩變量的內生性問題;在研究視角上,本文從業務模式方面對農戶分類,深入研究不同模式下農戶對農地抵押融資滿意度評價與影響因素。

二、數據來源與樣本特征

(一)數據來源

本文使用的數據來自課題組于2015年下半年對壽光、高陵和同心縣農戶的一對一問卷調查*調查地區主要有壽光市的洛城、紀臺、古城、田柳、化龍、臺頭和侯鎮;高陵區的通遠、崇皇、榆楚、鹿苑和藥惠鎮;同心縣的王團、丁塘、河西、興隆和石獅鎮等。。所選樣本縣兼顧東、西部地區,經濟發展水平不一*壽光是全國百強縣;高陵在2015年縣改區之前是陜西省經濟強縣,2014年位于陜西“十強縣”第四位;同心是國家級貧困縣。,試點起步早*2006年9月,同心縣開始推行“土地承包經營權抵押貸款”試點;2009年3月,壽光市出臺了《壽光市農村土地承包經營權抵押借款暫行辦法》;2010年5月,高陵縣正式啟動了農地抵押融資試點。、特色鮮明,研究對象選取具有典型性。

調研過程采用多階段分層抽樣與隨機抽樣相結合的方法,具體做法是:首先,選取經濟發展水平存在差異的三個樣本縣;其次,在樣本縣篩選開展過農地抵押融資業務的鎮;再次,在樣本鎮內再次采用分層抽樣法,選取經濟發展水平不同的樣本村;最后在村內進行隨機抽樣調研。在問卷調查過程中,調查員與農戶當面訪談并填寫問卷,共獲取有農地抵押融資經歷的有效問卷447份。數據具有較強的時效性和較好的代表性。

(二)樣本特征

樣本農戶的基本統計特征如表1所示:從戶主的姓名來看,樣本戶主以男性為主,占比88.1%;從戶主的年齡結構來看,樣本戶主的年齡分布呈現明顯的正態性,戶主以中年為主,年齡集中在30歲到59歲,占比84.6%,樣本戶主的平均年齡為43.098歲;從戶主的文化結構來看,樣本戶主的文化分布也呈正態性,眾數是初中學歷,戶主的學歷普遍較低,平均受教育年限僅7.940年;從農戶家庭人口規模來看,農戶家庭人數以3到6人居多,占比84.3%,樣本農戶平均人口4.685人;從農戶家庭勞動力*這里的勞動力指孩子、學生、老人和其它喪失勞動能力人員之外的家庭成員;勞動力占比等于勞動力人數除以家庭人口。占比來看,樣本農戶家庭勞動力占比以50%及以下的居多,反映農戶家庭的負擔稍重;從農戶的人均土地經營規模來看,參與農地抵押融資的農戶擁有的人均土地經營面積以1至3畝為主,占比54.4%,家庭的平均土地經營面積為19.060畝。從農戶最近五年的人均收入*這里的人均收入指受訪農戶回答的5年內人均毛收入;而個別農戶家庭沒有統計年毛收入的習慣,調研過程中問卷人員根據經驗一點點詢問,避免漏掉個別小額“暫時性收入”;人均收入的計算沒有考慮5年內的家庭人口變化情況。情況來看,樣本農戶的人均收入以1.5萬及以下為主,占比42.3%;最后,從農戶的社會關系來看,23.0%樣本農戶社會網絡比較發達,擁有一定的社會關系*這里的社會關系特指有無家庭成員、近親好友擔任村干部或在政府、銀行、農信社等機構工作。。

表1 樣本農戶基本特征

注:因為調查農戶是整數,所以比例加和可能不等于100%(99.9%~100.1%)。

三、農地抵押融資參與及滿意度情況

(一)農地抵押融資參與情況

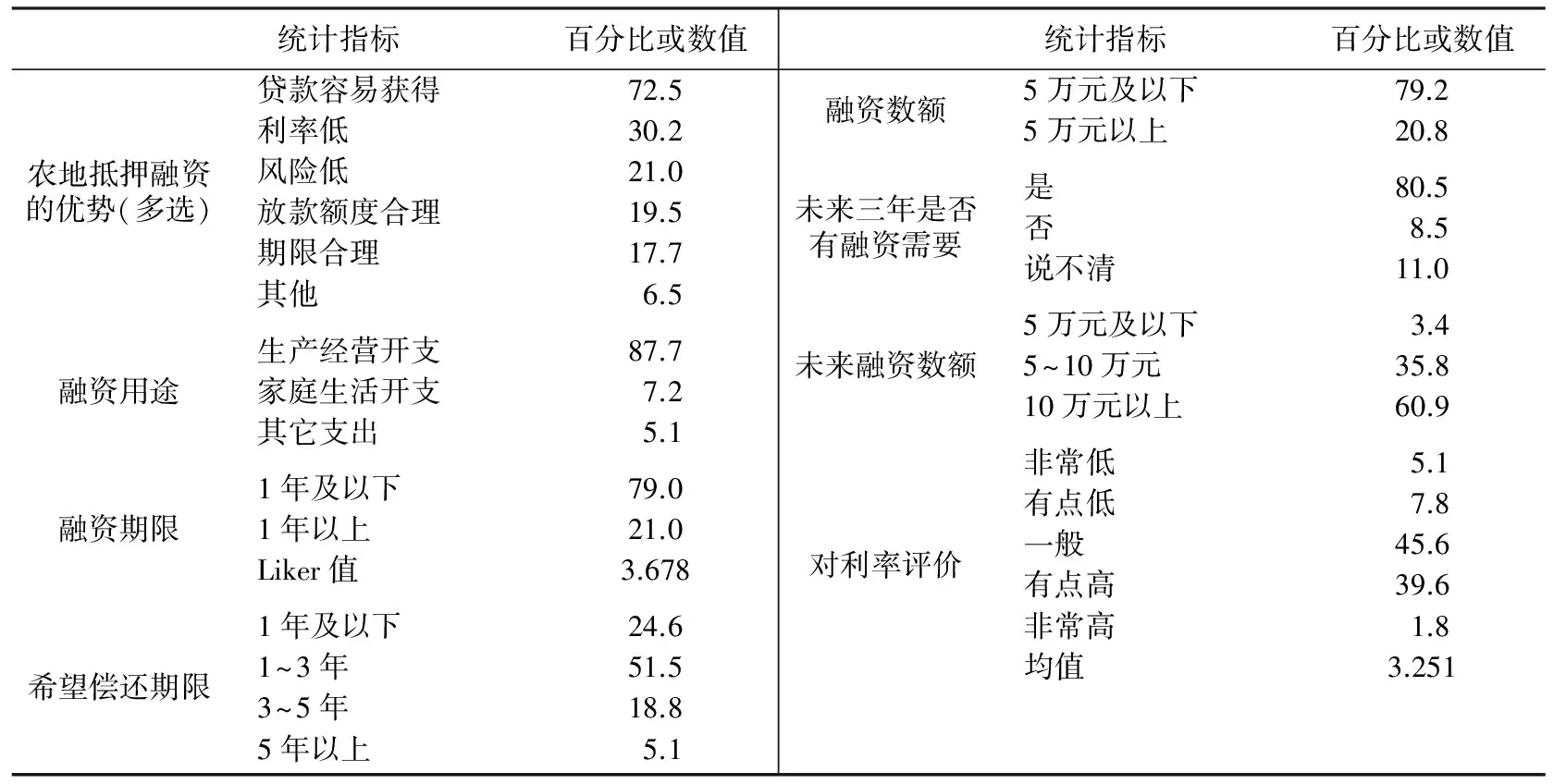

當問及農地抵押融資相對于其他貸款方式的優勢時(見表2),72.5%的農戶回答是貸款獲取較為容易;利率占優的農戶占比30.2%;風險較低的農戶占比21.0%;19.5%和17.7%的農戶分別認為是放款額度和期限合理。

從貸款用途來看,87.7%的農戶貸款用于養殖、購買農械等生產經營性開支。調研發現,農戶的生活消費性資金需求主要通過民間借貸滿足,生產經營性資金需求則通過正規信貸滿足,與Duong et al.(2002)、Okurut et al.(2005)、林毅夫(2000)、牛榮等(2016)的研究結論一致,農地抵押融資資金具有生產經營性特點。

在農地抵押融資期限上,融資期限以1年期借貸為主,79.0%的農戶融資期限在一年及以下。1年期借貸對繼續借貸的農戶而言,每年的循環借貸手續繁雜,時間成本高,很難滿足農戶生產周期的需要。農戶對農地抵押融資期限的評價不高,其Likert值為3.678。而問到期望的融資償還期限時,僅有24.6%的農戶希望年限是1年及以下,75.4%農戶希望融資期限可以在1年以上。由此可見,農戶希望延長借貸期限。

從農地抵押融資的貸款數額來看,差異較大,單筆貸款最少5千元,最多100萬元,平均91354元。79.2%的農地抵押貸款數額都在5萬元及以下,表明現階段農地抵押貸款數額較小。從地區來看, 壽光83.1%的參與農戶獲得了5萬以上農地抵押貸款,比例最高;僅6.7%的同心參與農戶獲得了5萬以上農地抵押貸款,比例最低。原因在于:壽光經濟發達,農戶再生產規模大、貸款需求高;同心較為貧困,農戶再生產規模小、貸款需求低。

對于未來三年是否有融資需求,僅有8.5%農戶持否定回答,這說明農村未來還存在較大的資金需求,農地抵押融資業務在農村有廣闊市場。當問到未來融資需求額度時,96.6%的農戶表示未來三年需要5萬元以上的貸款,結合前文僅有20.8%的農戶獲得5萬元以上的貸款,可以發現未來農村存在較大的融資缺口,農地抵押融資的貸款數額難以滿足農戶未來的融資需要。

在農地抵押融資利率評價方面,僅有12.9%的農戶認為農地抵押融資的利率偏低,41.4%的農戶認為農地抵押融資的利率偏高,利率評價的均值為3.251,表明農戶對利率水平的承受能力較弱,參與農戶主觀評價農地抵押融資利率較高。

表2 樣本農戶農地抵押融資參與情況

(二)農地抵押融資滿意度比較

從表3可以看出,總體來看,農戶對農地抵押融資的滿意度較高,Likert值達到了3.951。在業務模式*政府主導模式是以國家和地方政府出臺的相關文件為指導,地方政府與當地金融部門密切配合,自上而下共同引導、推動并監督土地經營權抵押融資試驗開展的運作模式。市場主導模式是由農戶和農村金融機構聯合主導的自下而上的農地經營權抵押融資模式,即:農戶自發成立土地經營權抵押貸款協會,農戶以土地經營權入股成為貸款協會會員,貸款會員與協會其他會員多戶聯保向金融機構申請貸款,貸款協會以貸款會員入股土地經營權價值為限提供反擔保,在該模式中,政府不介入抵押權實現的整個過程,僅起引導、規范、監督作用。方面,高陵和壽光市采用的是政府主導模式,兩地農地抵押融資的覆蓋面較窄,農戶對農地抵押融資滿意度評價的Likert值為3.900;同心模式是典型的市場主導模式,農地抵押融資覆蓋面較廣,農戶對農地抵押融資滿意度評價的Likert值為3.969。具體來看,政府主導模式下,分別有5.0%和18.3%的農戶對農地抵押融資的滿意度評價為不滿意和一般,而這一比例在市場主導模式下降到了4.0%和9.8%;政府主導模式和市場主導模式下分別有58.3%和71.6%的農戶對農地抵押融資滿意;此外,政府主導模式和市場主導模式下另有18.3%和14.7%的農戶對農地抵押融資非常滿意;沒有農戶對農地抵押融資非常不滿意。從中可以看出,政府主導模式下有較多的農戶對農地抵押融資滿意度評價為一般及以下;市場主導模式下有86.3%的農戶對農地抵押融資滿意度評價為滿意或非常滿意,高于政府主導模式下的76.6%。

表3 樣本農戶對農地抵押融資的滿意度評價

四、研究方法與變量選擇

(一)研究方法

在滿意度決定因素研究方法上,主要采用排序模型(有序Probit模型或有序Logit模型)來分析相關因素對滿意度影響,具體排序模型選取大多隨研究者的偏好而定(崔紅志,2015)。有序Logit模型的計算比較簡單,但是要求不可觀測的因素在各選項之間不相關;有序Probit模型計算相對復雜,但是沒有選項間獨立性的限制(聶沖 等,2005)。然而,當有序Probit模型中存在內生解釋變量時,由于擾動項與內生解釋變量相關,所以一般的有序Probit模型將得不到一致估計。為減緩模型中存在的變量內生性問題,本文最終選用IV Ordered Probit(工具變量有序Probit)模型來研究農戶對農地抵押融資滿意度的影響因素。

因變量y在本文中表示農戶對農地抵押融資滿意度,它是一個主觀變量,所以我們引入一個不可以直接觀測的潛在變量y*t,回歸方程的表達式為:

(1)

(2)

可觀測到的農戶對農地抵押融資的滿意度評價為y,那么y與潛在變量y*i關系表示如下:

(3)

式(3)中,β1<β2<β3<β4,β1、β2、β3、β4是待估參數,稱之為切點;y在本文中的取值為離散變量,分別為1=非常不滿意、2=不滿意、3=一般、4=滿意、5=非常滿意。

所以回歸方程可以設定如下:

(4)

式(4)中,j=1、2、3、4、5,表示Likert量表中農戶的滿意度等級;y為農戶農地抵押融資滿意度情況;xi為影響農戶滿意度的指標;γj為模型的截距參數;δi和ρ分別為與xi和y2i對應的回歸系數,表示解釋變量對被解釋變量的影響方向與程度。

由式(1)-(4)構成的模型,在給定xi和zi的情況下,可完全確定(y,y2i)條件概率分布。將聯合概率密度函數f(y,y2i

xi,zi)分解為f(y

y2i,xi,zi)f(y2i

xi,zi),可以寫出樣本數據(y,y2i)的似然函數,然后進行最有效的MLE估計。

(二)變量選擇

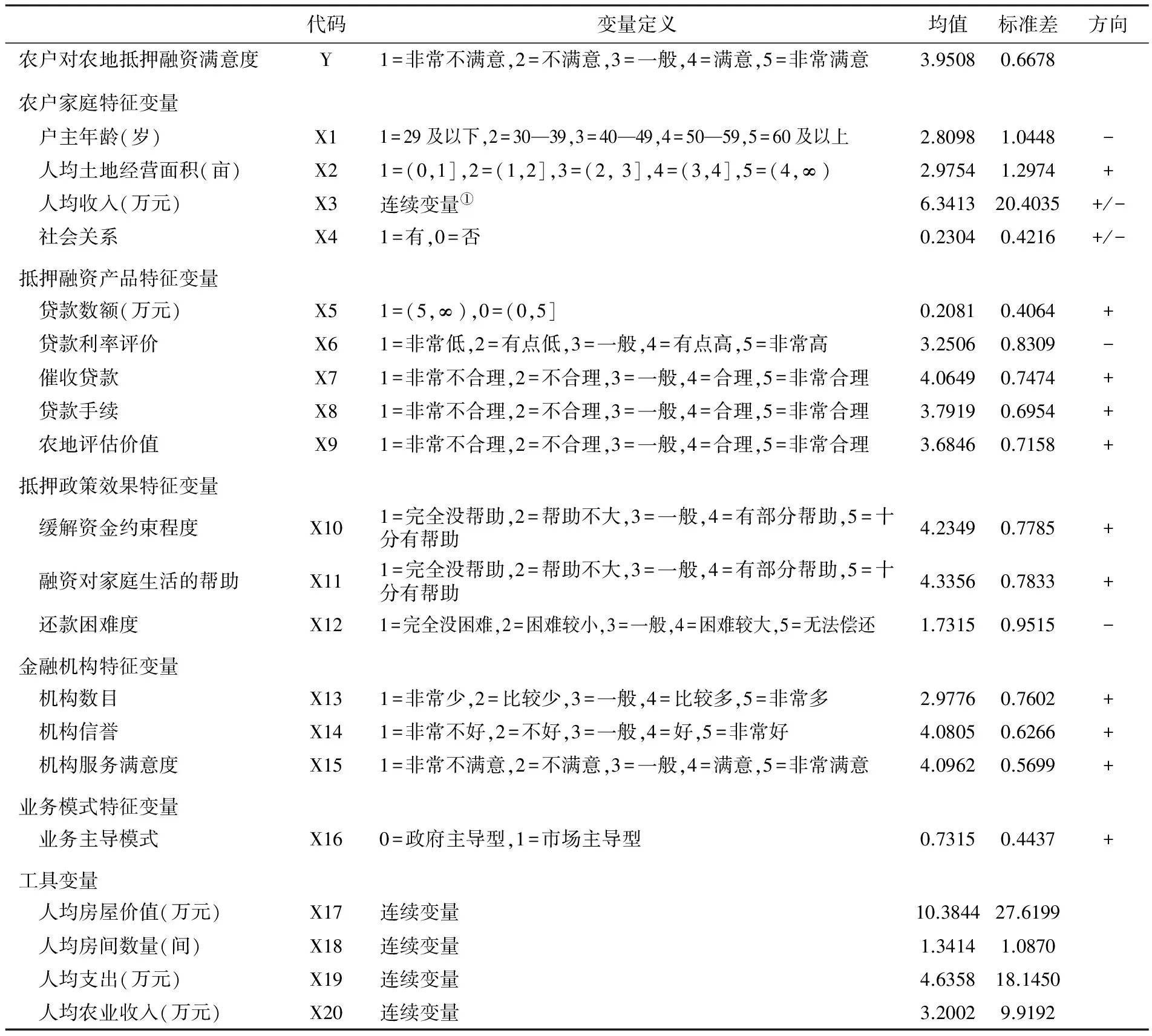

本文將農戶對農地抵押融資的滿意度作為被解釋變量,同時選取農戶家庭特征、抵押融資產品特征、抵押政策效果特征、金融機構特征和業務模式特征五大類變量作為解釋變量。為了減輕家庭人口與家庭土地、收入的內生性,本文統一選取人均土地經營面積和人均收入作為自變量。本文還選取農戶的人均房屋價值、人均房間數量、人均支出和人均農業收入作為人均收入的工具變量。具體的變量定義以及預期作用方向見表4。

表4 變量說明及統計性描述

① IV Ordered Probit模型要求內生變量為連續變量。

(三)數據檢驗

為了保證問卷數據的可靠性,需要對數據的信度進行檢驗。本文采用信度指數(Cronbach′s α)對數據的可靠性進行檢驗。一般認為,Cronbach′s α值大于0.6即可接受。經檢驗,本文樣本數據的Cronbach′s α值為0.608,因此認為本文樣本數據的可信度較好,能夠真實反映農戶的滿意度評價。

五、模型結果

(一)模型結果

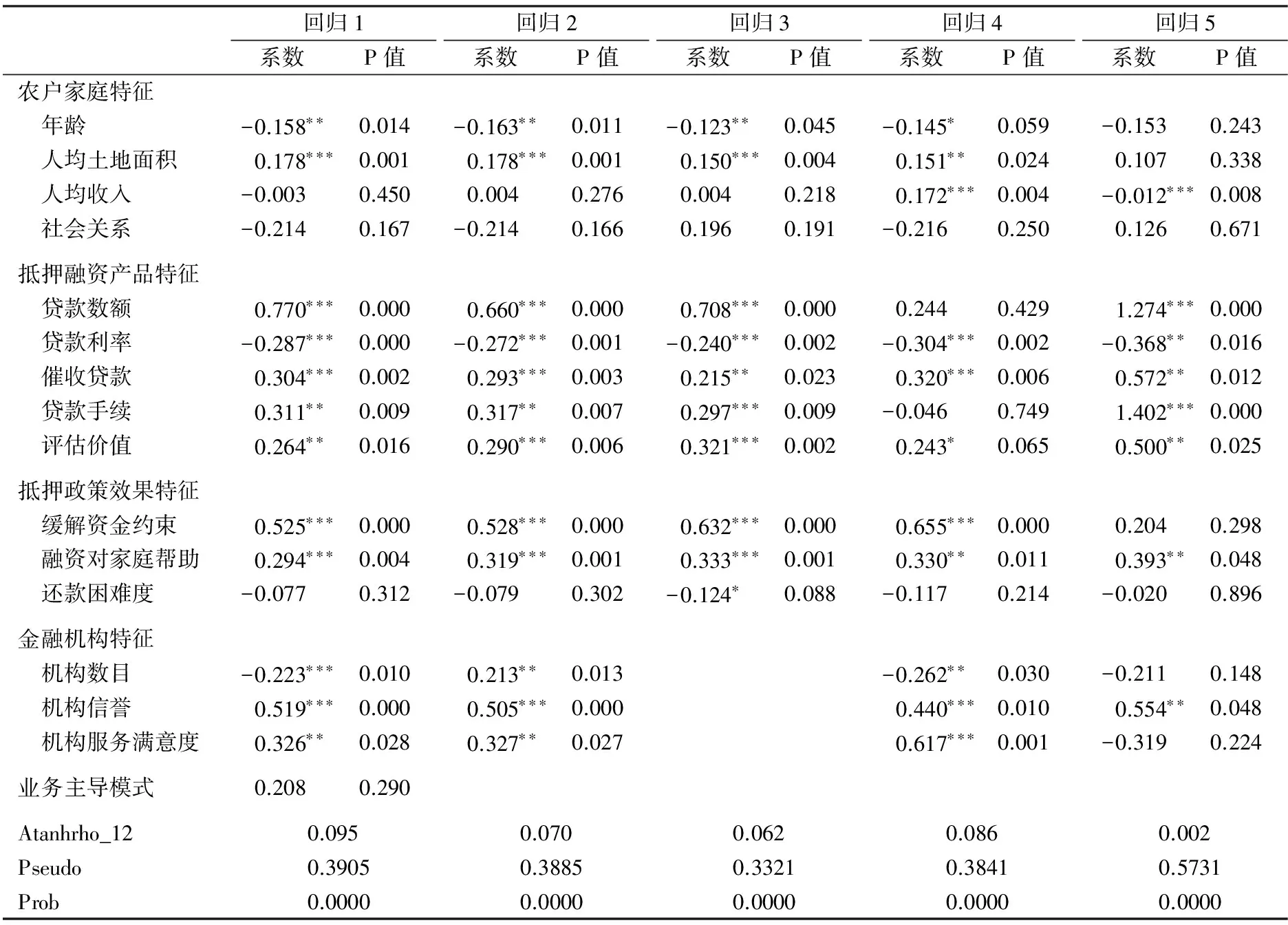

本文運用統計軟件stata12.0對樣本數據進行處理,表5列出了農戶對農地抵押融資滿意度影響因素的模型估計結果。回歸1是農戶整體的IV Ordered Probit估計結果,回歸4、5分別是市場主導模式和政府主導模式下農戶的IV Ordered Probit估計結果。為確保模型結果的可靠性,本文通過減少控制變量對模型重新進行穩健性檢驗,回歸2在回歸1的基礎上減少了業務模式特征變量,回歸3則繼續減少了金融機構特征變量。在進一步調整控制變量后,模型變量的顯著性和系數值變化不大,說明回歸1的估計結果具有較強的穩健性。經檢驗,模型也不存在多重共線性問題。同時,各回歸結果中輔助估計參數Atanhrho_12顯著異于0,表明人均收入確實為內生變量。下面以回歸結果1、4、5為例,分析各因素對農戶農地抵押融資滿意度的影響。

表5 回歸結果

注:*、**、***分別代表10%、5%、1%的顯著性水平。

(二)模型結果分析

(1)農戶家庭特征。戶主年齡對整體和市場主導模式下農戶的農地抵押融資滿意度有顯著負向影響。原因在于中國的農地尚未擺脫社會保障職能。對農戶而言,農地承擔著農業生產、生活保障的雙重職能,大齡農戶更是將土地視為最重要的生活保障,擔心經營失敗后失去基本生活保障,因而對農地抵押融資心存顧慮,滿意度較低。而年輕農戶視野、接觸面廣闊,接受新事物、新知識的速度較快,更容易接受農地抵押融資。人均土地經營面積在整體和市場主導模式下分別通過了1%和5%的顯著性檢驗。土地多寡影響農戶農地抵押融資的獲貸數額,進而影響農戶滿意度。人均收入正向影響市場主導模式下農戶滿意度,負向影響政府主導模式下農戶滿意度。一般而言,收入越高,農戶擴大再生產、再貸款的可能性也越高,同時一定的收入也增強了銀行發放貸款的信心,所以高收入農戶對農地抵押融資的滿意度較高。低收入農戶家庭由于缺乏可抵押財產,融資渠道窄,本不具備貸款條件。但政府主導模式下,農地抵押融資的開展使受到嚴重金融排斥的部分低收入農戶具備了正規貸款條件,對比受到信貸約束的農戶,參與農地抵押融資的低收入農戶對農地抵押融資會“格外”滿意。社會關系對農地抵押融資滿意度沒有顯著影響。說明農地抵押融資實施過程公平公正,社會關系對農地抵押貸款的取得沒有起到決定作用。

(2)抵押融資產品特征。貸款數額在整體和政府主導模式下通過了1%水平的顯著性檢驗。獲貸的數額決定了農戶的信貸需求是否得到充分滿足,進而影響農戶對農地抵押融資的滿意度。貸款利率評價對整體、市場主導模式和政府主導模式下農戶的農地抵押融資滿意度有顯著負向影響。利率評價的均值是3.251,說明農戶主觀評價農地抵押融資的利率較高,農戶對利率水平的滿意度較低。催收貸款對整體、市場主導模式和政府主導模式下農戶的農地抵押融資滿意度有顯著正向影響。貸款到期前,銀行會采用一系列措施提醒農戶按時還款,筆者原以為這種對農戶不信任的表現會導致以“道義”為本的農戶對農地抵押融資不滿意。然而實證結果表明農戶對催收貸款合理性的Likert評價值為4.065,農戶對催收貸款措施評價為合理,這既是農戶對農地抵押融資滿意的原因之一,也驗證了史清華等(2002)的研究結論,說明以“道義”為本的傳統中國農村已經向市場契約經濟轉化。貸款手續對整體和政府主導模式下農戶的農地抵押融資滿意度有顯著正向影響。農戶對貸款手續的評價較低,Liker值僅為3.792,繁瑣的貸款辦理手續是農戶對農地抵押融資不滿意的重要原因。農地估值對整體、市場主導模式和政府主導模式下農戶的農地抵押融資滿意度有顯著正向影響。由于市場缺乏權威的評估機構、規范的評估標準和公正的監督,銀行為了規避風險,對抵押農地估價偏低,本文中農戶對抵押農地評估價值的Likert評價值僅為3.685,說明抵押農地估值低是農戶不滿意的重要原因之一。

(3)抵押政策效果特征。緩解資金約束程度對整體和市場主導模式下農戶的農地抵押融資滿意度有顯著正向影響。開展農地抵押融資業務前,農戶由于缺少抵押物、擔保人,受到較強的融資約束,難以獲得貸款進行經營和擴大再生產。農地抵押融資改善了農戶正規信貸的可獲得性,提高了農戶獲得正規融資的可能性,農戶對農地抵押融資緩解資金約束的評價較高,其Likert值為4.235。融資對家庭生活的幫助對整體、市場主導模式和政府主導模式下農戶的農地抵押融資滿意度有顯著正向影響。農地抵押融資拓寬了農戶融資渠道,緩解了農戶資金約束,農戶用獲得的資金進行生產經營,進而改善了農戶生活水平,這是農戶對農地抵押融資滿意的重要原因。還款困難度沒有通過顯著性檢驗,其均值評價為1.732,說明農地抵押融資的借貸成本在農戶經濟承受范圍之內,農戶的還款壓力較小。

(4)金融機構特征。金融機構數目對整體和市場主導模式下農戶的農地抵押融資滿意度有顯著負向影響。農戶對當地金融機構數目的評價為一般,其Likert值為2.978。金融機構分布地區少,貸款品種少,農戶可選擇區間小,農地抵押貸款是滿足農戶正規融資需求的唯一來源。相比民間融資,農地抵押融資成為農戶的最優選擇,因而對農地抵押融資的滿意度較高。金融機構信譽對整體、市場主導模式和政府主導模式下農戶的農地抵押融資滿意度有顯著正向影響。金融機構服務滿意度對整體和市場主導模式下農戶的農地抵押融資滿意度有顯著正向影響。農戶對金融機構信譽和服務滿意度給予了較高評價,其Likert值分別為4.081、4.096。金融機構是農地抵押融資的供給方,良好的聲譽和對顧客周到的服務提高了農戶對農地抵押融資的滿意度。

業務主導模式沒有通過顯著性檢驗。說明模式差異不是影響農戶整體對農地抵押融資滿意度的主要原因。

六、結論與建議

(一)研究結論

統計結果顯示,農戶整體對農地抵押融資的滿意度較高,政府主導模式下,有較多的農戶對農地抵押融資的滿意度評價較低。

農戶家庭特征(戶主年齡、人均土地面積)、抵押融資產品特征(貸款額度、利率評價、催收貸款、貸款手續、農地估值)、抵押融資效果特征(緩解資金約束能力、對家庭的幫助)、金融機構特征(金融機構數目、信譽、服務滿意度)是影響農戶整體對農地抵押融資滿意度的主要因素。

較多的人均土地、合理的催收貸款措施、融資對農戶資金約束的緩解、對農戶家庭生活的幫助、金融機構良好的信譽和出色服務是導致農戶對農地抵押融資滿意的主要原因。農戶對農地抵押融資不滿意的原因主要有貸款數額低、程序繁瑣、抵押農地估值低、利率高、期限短等。

從業務模式差異的視角,市場主導模式下農戶滿意度的影響因素主要有農戶家庭特征(戶主性別、人均土地、人均收入)、抵押融資產品特征(利率評價、催收貸款、農地估值)、抵押融資效果特征(緩解融資約束程度、對家庭的幫助)、金融機構特征。政府主導模式下農戶滿意度的影響因素主要有人均收入、抵押融資產品特征、對家庭的幫助、金融機構信譽。

(二)政策建議

提升銀行信譽水平,提高銀行服務質量。金融機構信譽和服務水平是影響農戶滿意度的重要因素,作為提供金融產品服務的行業,銀行應積極提高自身的服務質量,建立良好的信譽。尤其在市場主導模式下,金融機構特征對農戶滿意度有重要影響,更應當創建良好的金融生態環境以更好地服務農戶。

優化農地抵押融資產品。基于農戶對農地抵押融資業務的不滿原因,銀行還可以簡化貸款手續,提高貸款額度,降低貸款利率,延長貸款期限。在政府主導模式下,農戶對農地抵押融資產品特征尤為敏感,當地銀行更應該積極創新、堅持不懈地優化農地抵押融資產品。

完善抵押農地估值機制。針對抵押農地價值低估問題,可以組建專門的抵押農地評估機構,或用存量評估法代替以往的流量評估法,合理評定抵押農地價值,建立健全完備的抵押農地估值機制。

因地制宜,合理確定農地抵押融資業務模式。不同模式下農戶對農地抵押融資滿意度的影響因素各異,各地區應該結合當地農戶特征、金融市場水平等,因地制宜地選擇符合當地地域特點的農地抵押融資業務模式。在政府行政能力及財政實力較強、農地價值較高、土地流轉市場發育較完善、群體信用一般的地區,應優先考慮政府主導模式;在金融生態環境和農戶群體信用良好的地區,則應該優先采用市場主導模式。

加大對農地抵押融資業務的宣傳力度。農地抵押融資拓寬了農戶融資渠道,緩解了農戶資金約束,提高了農戶的家庭生活水平,因而農戶對農地抵押融資滿意度評價較好。在農地抵押融資的試點地區,應加大對農地抵押融資的宣傳力度,發揮銀行客戶經理與村干部在基層村民中的組織宣傳作用,從而使得更多的農戶參與到農地抵押融資過程中。

曹瓅,羅劍朝. 2015. 農村土地承包經營權抵押貸款供給效果評估:基于農戶收入差距的視角[J]. 南京農業大學學報(社會科學版)(5):114-122.

崔紅志. 2015. 農村老年人主觀幸福感影響因素分析:基于全國8省(區)農戶問卷調查數據[J].中國農村經濟(4):72-80.

李智軍. 2014. 農村土地承包經營權抵押貸款運行機制探析:基于貸款客戶滿意度與供給意愿視角[J]. 金融理論與實踐(12):31-34.

林毅夫. 2000. 再論制度、技術與中國農業發展[M]. 北京:北京大學出版社.

羅劍朝. 2005. 中國農地金融制度研究[M]. 北京:中國農業出版社.

聶沖,賈生華. 2005. 離散選擇模型的基本原理及其發展演進評介[J]. 數量經濟技術經濟研究(11):151-159.

牛榮,張珩,羅劍朝. 2016. 產權抵押貸款下的農戶信貸約束分析[J]. 農業經濟問題(1):76-83.

史清華,陳凱. 2002. 欠發達地區農民借貸行為的實證分析:山西745戶農民家庭的借貸行為的調查[J]. 農業經濟問題(10):29-35.

楊希,羅劍朝. 2015. 西部地區農村產權抵押融資政策效果評價:基于陜西、寧夏的農戶數據[J]. 西北農林科技大學學報(社會科學版)(1):95-100.

于麗紅,蘭慶高,武翔宇. 2016. 農村土地經營權抵押融資農戶滿意度分析:基于遼寧省試點縣的調査[J]. 中國土地科學(4):79-87.

DUONG P B, IZUMIDA Y. 2002. Rural development finance in Vietnam: a microeconometric analysis of household surveys [J]. World Development, 30(2):319-335.

OKURUT F N, SCHOOMBEE A, VAN DER BERG S,2005. Credit demand and credit rationing in the informal financial sector in Uganda [J]. South African Journal of Economics, 73(3):482-497.

Farms′SatisfactionEvaluationandInfluencingFactorsofRuralLandManagementRightMortgageFinancinginDifferentModels:TakingShouguangShangdong,GaolingShanxi,andTongxinNingxiaforExample

LIANG Hu1LUO JianChao1,2

(1.College of Economics and Management; 2.Institute for Rural Finance, Northwest Agriculture and Forestry University, Xianyang 712100)

This paper, based on survey data of 447 households, makes a statistical analysis of farms′ satisfaction evaluation and influencing factors of rural land management right mortgage loans, by using IV Ordered Probit model. The results show that farmers are satisfied with rural land management right mortgage loans, however, more people in government dominant model have a lower satisfaction. Product features of mortgage loan, consequence features of mortgage loan and features of financing institution are the key factors that affect farmers′ satisfaction. In different model, the key factors affecting farmers′ satisfaction are different.

rural land management right; mortgage loan; government dominant model; Market leading model; farmers′ satisfaction

2017-01-04

梁 虎(1993--),男,江蘇徐州人,西北農林科技大學經濟管理學院碩士生。

羅劍朝(1964--),男,陜西武功人,西北農林科技大學經濟管理學院教授、農村金融研究所所長,博士生導師。

教育部2011年度“長江學者和創新團隊發展計劃”創新團隊項目“西部地區農村金融市場配置效率、供求均衡與產權抵押融資模式研究”(IRT1176);國家自然科學基金面上項目“農村土地承包經營權抵押融資試點效果評價、運作模式與支持政策研究”(71573210);西北農林科技大學基本科研業務費—人文社科項目“農村土地承包經營權抵押擔保融資效果評價、運作模式與支持政策研究”(2014RWZD01)。

F321.1

A

1001-6260(2017)11-0052-09

10.19337/j.cnki.34-1093/f.2017.11.006

(責任編輯 周秀娟)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

工會博覽(2023年3期)2023-04-06 15:52:34

客聯(2022年6期)2022-05-30 08:01:40

小康(2021年7期)2021-03-15 05:29:03

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

西夏學(2020年2期)2020-01-24 07:42:42

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54