貧困地區農村居民互聯網金融使用現狀及影響因素分析

2018-01-09 09:12:40冷晨昕陳前恒

財貿研究 2017年11期

關鍵詞:金融

冷晨昕 陳前恒

(中國農業大學 經濟管理學院,北京 100083)

貧困地區農村居民互聯網金融使用現狀及影響因素分析

冷晨昕 陳前恒

(中國農業大學 經濟管理學院,北京 100083)

通過構建一個簡單的經濟理論模型,分析互聯網金融對貧困地區農村居民的福利影響,研究認為農村貧困地區發展互聯網金融能夠有效地降低傳統金融服務中的交易成本,緩解金融排斥,增加農村居民的福利。基于中國22個省區19個國家級貧困縣和山東、福建和廣東的43個行政村645個農戶的調查數據進行分析,研究發現:8.5%的被調查農村居民使用了第三方支付,鮮有農村居民使用過眾籌和P2P進行融資;年齡、性別、受教育年限、非農就業程度和家庭人均收入對貧困地區農村居民是否使用第三方支付具有顯著的影響。

互聯網金融;貧困地區;農村居民

一、引言

為農村貧困人口提供金融服務對于他們擺脫貧困至關重要。但是,由于發展中國家的農村居民居住分散、貸款額度小、缺乏有效抵押品等原因,正規金融機構往往難以向貧困居民提供有效的金融服務。農村貧困居民主要依賴民間借貸或從非正規金融機構獲取貸款,很多情況下,他們需要支付非常高的利率。一項來自印度拉賈斯坦邦烏代布爾市的調查顯示,2/3的農村居民身負貸款,但只有6.4%的被調查者是從正規金融機構獲得貸款(Banerjee et al.,2012)。對中國農村居民,尤其是貧困地區農村居民金融服務獲取的調查也表明,貧困農村居民難以從正規金融機構獲得貸款(黃祖輝 等,2007;李似鴻,2010)。如何在回報不高的農村貧困地區發展普惠金融,為農村居民提供金融服務,至今依然是全球性的難題(Helms,2006)。

一些學者認為,發展互聯網金融有助于實現普惠金融(謝平 等,2012)。互聯網金融是指在新的技術條件下,各類傳統金融機構、新型金融機構和電商企業依托其海量的數據積累以及強大的數據處理能力,通過互聯網技術所提供的一系列金融中介服務(董昀 等,2014)。張曉樸等(2014)研究發現,互聯網金融能夠降低服務成本,有助于擴大金融服務邊界,在惠及三四線城市和農村、偏遠地區群體上表現出了不俗的效果。Gates et al.(2015)把移動銀行列為未來15年全球4大突破性技術之一,認為移動銀行服務將幫助窮人徹底改變生活。

政策層面上,發展互聯網金融已被中國政府視為促進農村貧困地區發展和實現“精準扶貧”的重要手段之一。關于“互聯網金融+精準扶貧”,業界實踐如火如荼,翼龍貸、螞蟻金服、京東金融等互聯網金融公司正在積極探索“互聯網+精準扶貧”的運營模式。

與互聯網金融實踐相比,互聯網金融的理論研究則相對滯后。目前,對互聯網金融的研究主要圍繞互聯網金融是否為一種新金融模式、互聯網金融的特點、互聯網金融是否推動了金融發展、大數據征信在金融中的作用如何、互聯網金融如何進行監管等方面展開(劉海二 等,2015;謝平 等,2015)。然而,現有文獻尚沒有系統地論述在農村地區,尤其是在農村貧困地區發展互聯網金融的理論基礎,也缺乏有關農村居民使用互聯網金融情況的調查。也就是說,目前有多少比例的農村居民使用互聯網金融?哪些因素影響農村居民使用互聯網金融?答案尚不十分清楚。

本文旨在系統論述農村貧困地區發展互聯網金融的理論基礎上,利用中國22個省區19個國家級貧困縣和山東、福建和廣東的43個行政村645個農戶的調研數據描述貧困地區農村居民使用互聯網金融的現狀,并運用二值Logit模型分析貧困地區農村居民使用互聯網金融的影響因素,最后結合研究發現,為促進互聯網金融在農村貧困地區的發展提出相應的政策建議。

二、理論分析

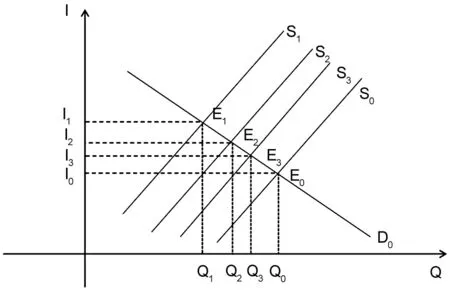

本文通過構建一個簡單的經濟理論模型來分析互聯網金融發展對貧困地區農村居民的福利影響(見圖1)。

圖1互聯網金融對貧困地區農村居民的福利影響

首先假定農村貧困地區存在一個完美的借貸市場。這個市場具有以下特征:市場信息完全對稱,不存在交易成本;借款需求隨著利率上升而下降,隨著利率下降而增加;貸款供給隨著利率上升而增加,隨著利率下降而減少。市場均衡點為E0,借貸利率為I0,借貸量為Q0。

然而,農村居民尤其貧困地區農村居民的金融需求具有以下特點:借貸額度偏小,且農村居民居住分散、偏遠;缺乏有效的抵押品等。這些特點導致貧困地區農村金融具有比較高的交易成本*交易成本是指在完成一筆交易時,交易雙方在買賣前后所產生的各種與此交易相關的成本。在傳統的金融市場中,當發生資金借貸行為時,會產生相應的交易成本,比如搜尋成本、協議成本、訂約成本、監督成本與違約成本等。。這時,貸款供給曲線從S0向左上方移動至S1,相應地,市場均衡點從E0點移至E1點,均衡時的借貸利率從I0上升為I1,借貸量從Q0降至Q1。與無交易成本的借貸市場均衡利率和均衡借貸量相比,有交易成本的借貸市場具有更高的均衡利率和更少的均衡借貸量,農村居民福利下降。

為了節約交易成本,金融中介產生了,但仍然無法完全消除交易成本。此時,貸款供給曲線下移至S2,市場均衡時的借貸利率下降至I2,借貸量則上升到Q2。然而,一些發展中國家實行的金融抑制政策(McKinnon,1989),比如對名義利率實行管制,限制了正規金融機構向貧困農村地區提供金融服務的獲利能力,導致正規金融機構在服務提供上存在“城市偏好”的特點,產生了對農村居民的“金融排斥”(王馨,2015)。

互聯網和金融都有助于緩解信息不對稱,互聯網金融作為兩者融合的產物,在緩解信息不對稱、降低交易成本上潛力更大(李繼尊,2015)。此外,互聯網金融在農村貧困地區可以不設網點,沒有現金往來,完全通過網絡完成相關的工作。即使需要一些業務人員在農村值守并進行業務拓展,其服務半徑會比固定的銀行網點人員的服務半徑大得多,從而單位成本更低(吳悠悠,2015)。這時,貸款供給曲線進一步向右下方移動至S3,市場均衡時的借貸利率下降至I3,借貸量上升到Q3。也就是說,貧困地區農村居民獲得了利率更低、量更大的貸款。同時,從消費者福利角度看,互聯網金融模式下的消費者剩余比有交易成本但無金融中介模式下的消費者剩余要多出E1E3I3I1部分,比傳統金融機構模式下的消費者剩余多出E2E3I3I2部分。可見,互聯網金融給貧困地區農村居民帶來了更多的福利。因此,本文認為,農村貧困地區發展互聯網金融能夠有效地降低傳統金融服務中的交易成本,緩解金融排斥,增加農村居民的福利。

三、貧困地區農村居民使用互聯網金融現狀

(一)數據來源

本研究所涉及數據來源于“中央專項彩票公益金支持革命老區扶貧項目績效評價”項目組在2016年1-2月開展的農戶和村莊調查。調查涉及22個省區,具體包括:河北、山西、內蒙古、吉林、黑龍江、安徽、福建、江西、山東、河南、湖北、湖南、廣東、廣西、海南、重慶、四川、貴州、云南、陜西、甘肅和寧夏。調查全部采用面對面訪談的方式,主要向農村居民詢問收入、互聯網電商平臺和互聯網金融使用情況等方面的問題,向村干部詢問村莊經濟、政治、基礎設施和公共服務等方面的問題。此次調查共覆蓋43個村莊,調查組在每個村莊隨機抽取15個農戶,每個農戶中由一人回答調查問題。最終,本文共獲取有效農村居民樣本為645個(中西部19個省區19個國家級重點貧困縣38個村莊570個農村居民和山東、福建、廣東3個省區3縣5個村莊75個農村居民)。其中,126個農村居民來自建檔立卡貧困戶,占比達到19.5%。

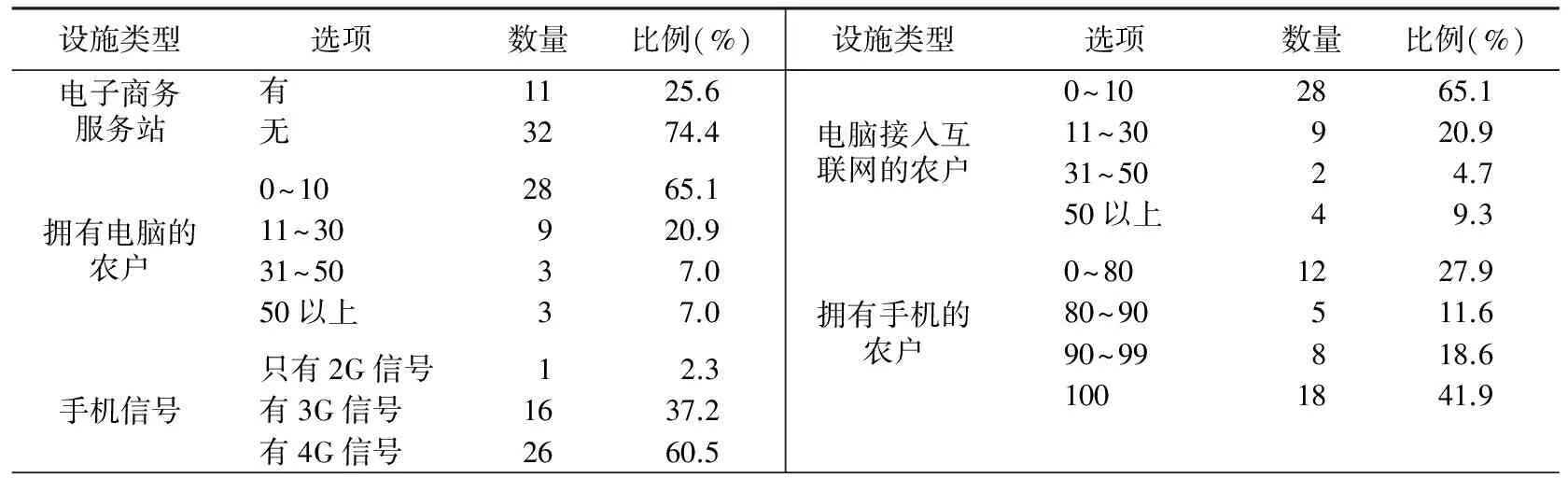

(二)貧困地區各村莊信息通訊情況

表1顯示:74.4%的村莊沒有電子商務服務站(阿里巴巴、京東等)。電腦的普及率比較低,絕大多數村莊(86.0%)擁有電腦的農戶比例在30%以下,其中多數村莊(66.7%)中電腦接入互聯網的農戶比例在10%以下。相比之下,手機普及率遠高于電腦,大部分村莊(72.1%)擁有手機的農戶比例在80%以上,且從手機信號覆蓋情況來看,97.67%的村莊擁有3G或4G信號,其中擁有4G信號的村莊更是超過半數(60.5%),這為農戶使用手機上網提供了便利,也為互聯網金融在農村發展創造了條件。當然,電腦使用以及互聯網接入的低水平,也顯示出當前農村貧困地區信息通訊等基礎設施建設依舊滯后,與農村發達地區、城鎮地區等相比,仍存在巨大鴻溝。

表1 村莊信息通訊情況

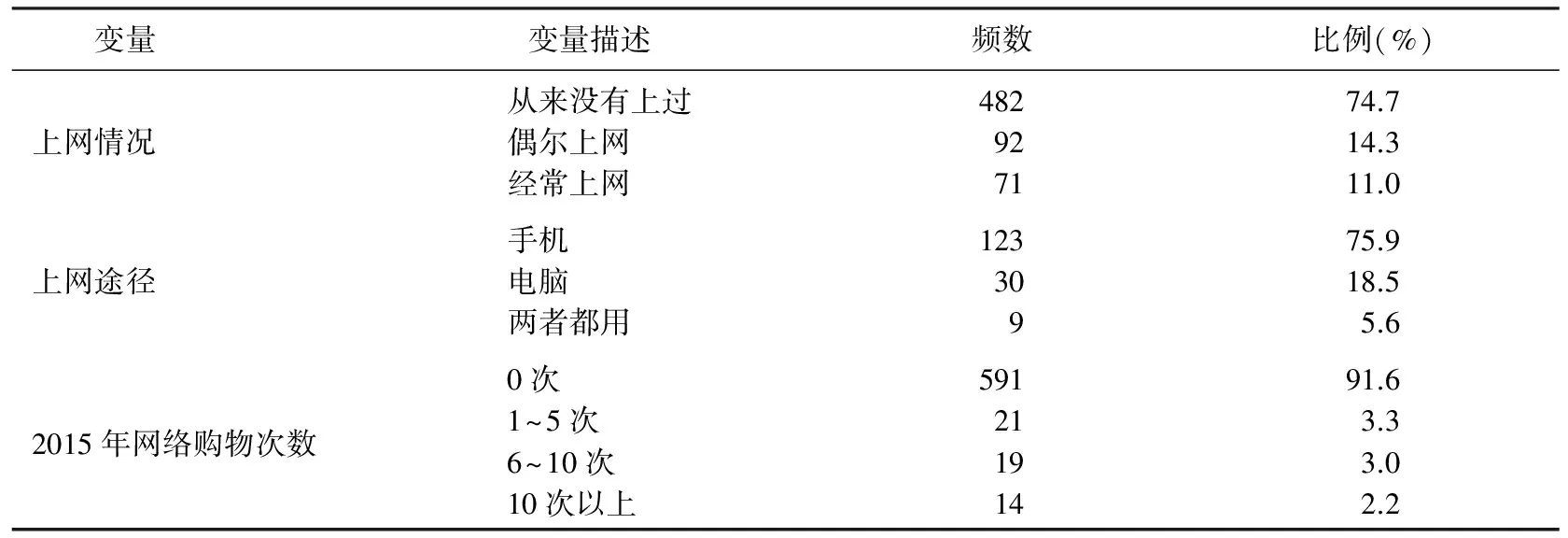

(三)貧困地區農村居民對互聯網的關注與使用

表2列出了貧困地區農村居民使用互聯網的情況。總體而言,互聯網普及率比較低,被調查農村居民中,經常使用互聯網的只有11.0%,即大部分被調查農村居民很少或從來不“觸網”。上網途徑方面,主要使用手機上網的農村居民數量比較多,使用電腦上網則比較少。只有8.4%的被調查農村居民在2015年具有網絡購物記錄,這表明,在農村貧困地區發展電商具有非常大的市場潛力。

表2 農村居民關注與使用互聯網的情況

(四)貧困地區農村居民使用互聯網金融情況

1.眾籌與P2P的使用

被調查者中:只有一人因為給孩子買禮物而使用互聯網進行眾籌,籌得500元;尚無人利用互聯網平臺借錢;2015年發生借款行為的農戶有269戶,其中向鄰居、親戚、朋友借款的為192戶,占借款農戶的71.4%,向信用社借款的有52戶(19.3%),向銀行借款的為38戶(14.1%)。這表明,當面臨疾病、購買生產資料、創業等問題時,貧困地區農村居民借貸仍以傳統方式為主,鄰居、親戚、朋友是首選的借款渠道。對于貧困地區農村居民來說,使用P2P進行借貸非常罕見。

2.第三方支付平臺的知曉與應用

根據調查結果,大部分(70.7%)農村居民不知曉第三方支付平臺(微信錢包、支付寶、京東支付等)(見表3)。同時,使用第三方支付平臺的比例更是很低(8.5%)。在使用第三方支付的被調查者中,只使用支付寶支付的農村居民的比例最高(60.7%),僅使用微信支付的比例為17.9%,兩者都使用的占19.6%。使用目的層面,農村居民使用第三方支付平臺只進行網購的占52.6%,只辦理轉賬或理財業務的僅占14.0%,既網購又辦理轉賬或理財業務的占21.1% 。由此可見,網購是農村居民使用第三方支付平臺的主要目的。

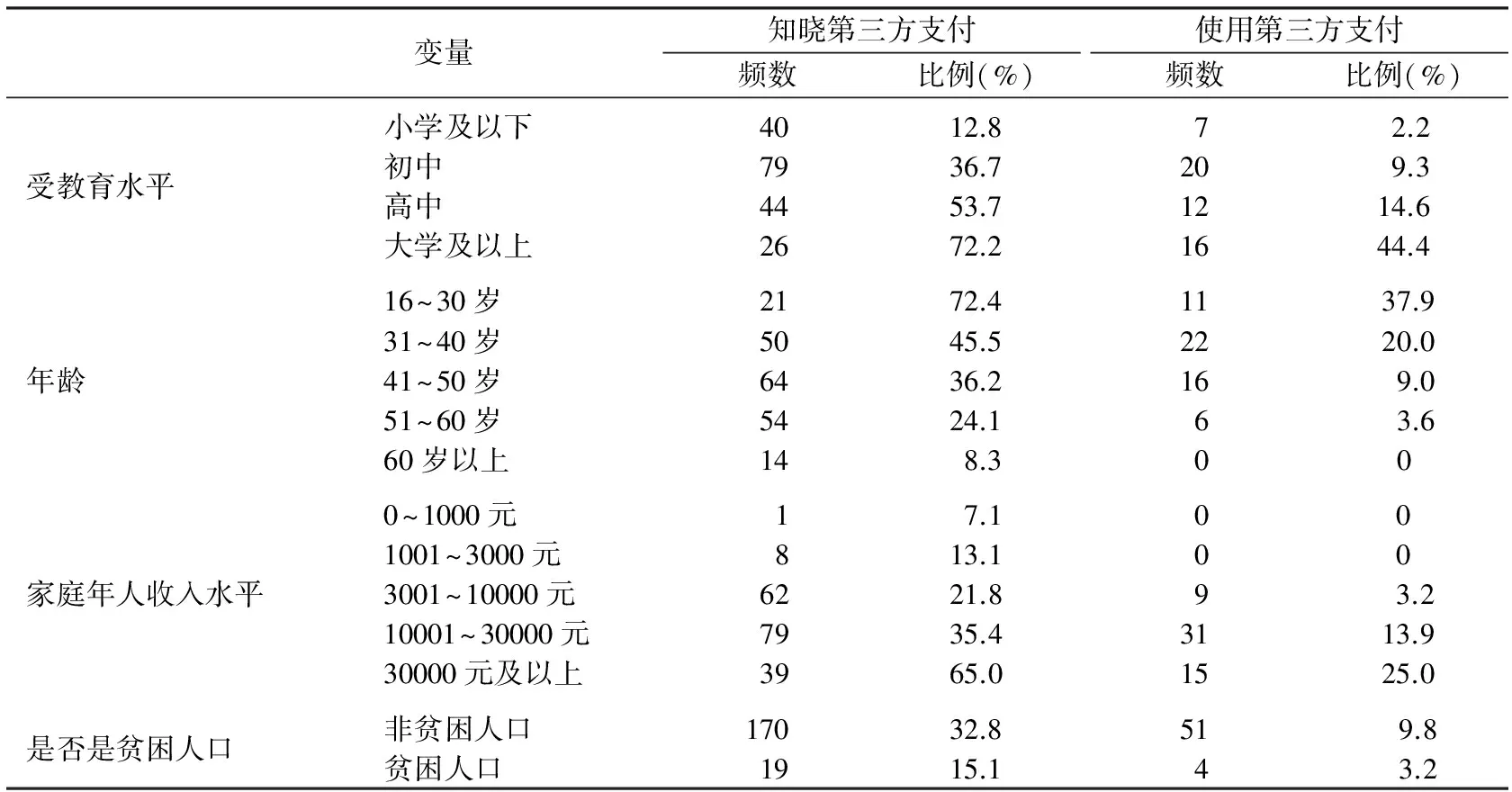

表 3 農村居民知曉與使用第三方支付的情況

表4給出了貧困地區農村居民知曉和使用第三方支付的個體差異情況。在被調查者年齡方面,知曉與使用第三方支付平臺的農村居民均集中在中、青年年齡段,16~30歲之間的農村居民知曉與使用率最高,分別為72.4%和37.9%,50歲以上的農村居民使用第三方支付的比例比較低,只有3.6%。在受教育程度方面,被調查者對第三方支付的知曉及使用情況與其受教育程度呈正相關,具有大學及以上受教育水平的被調查者對第三方支付平臺的知曉率(72.2%)、使用率(44.4%)較高,而小學及以下受教育程度的農戶所占比例很低。在家庭收入層面,知曉與使用第三方支付的比例與家庭年人均收入水平基本上也呈現正相關關系,家庭年人均收入水平在10000元以下的農村居民使用率極低(3.2%)。此外,貧困人口對第三方支付的知曉及使用率比例偏低,分別為15.1%和3.2%。這表明,互聯網金融對貧困人口的滲透力較弱。

表4 第三方支付知曉與使用情況的個體特征比較

注:采用每個特征人群中的知曉或使用人數/該人群樣本數作為測算指標。

圖2顯示了知曉與使用第三方支付平臺的區域差異情況。華南、華東地區的福建、海南和江西,中部、西南地區靠近長江的湖北、重慶等幾個省區貧困地區農村居民的第三方支付平臺知曉率和使用率較高;中部地區的河南、山西,西北地區的內蒙古、寧夏等省區的知曉率和使用率則較低。這反映出第三方支付平臺的知曉及使用情況具有明顯的地域差異性。沿江、沿海地區地理位置較為優越,對外開放程度較高,經濟也相對發達,信息流通快,村莊的基礎設施相對完善,農村居民的思想相對開放,能夠獲得更多的互聯網信息,因而使用第三方支付平臺的意愿及可獲得性較強。

總體上看,貧困地區農村居民對互聯網金融的知曉率和使用程度較低,互聯網金融在農村貧困地區處于初級發展階段。盡管如此,貧困地區中一少部分農村居民已經使用了互聯網金融。

圖2第三方支付平臺知曉率與使用率的地區比較

四、貧困地區互聯網金融使用的影響因素分析

(一)變量選擇與模型設定

由于貧困地區互聯網金融普及率偏低,互聯網眾籌、P2P等鮮為人知,相比之下使用第三方支付比例較高,達到8.5%。為此,本文中將“是否使用第三方支付”作為被解釋變量。

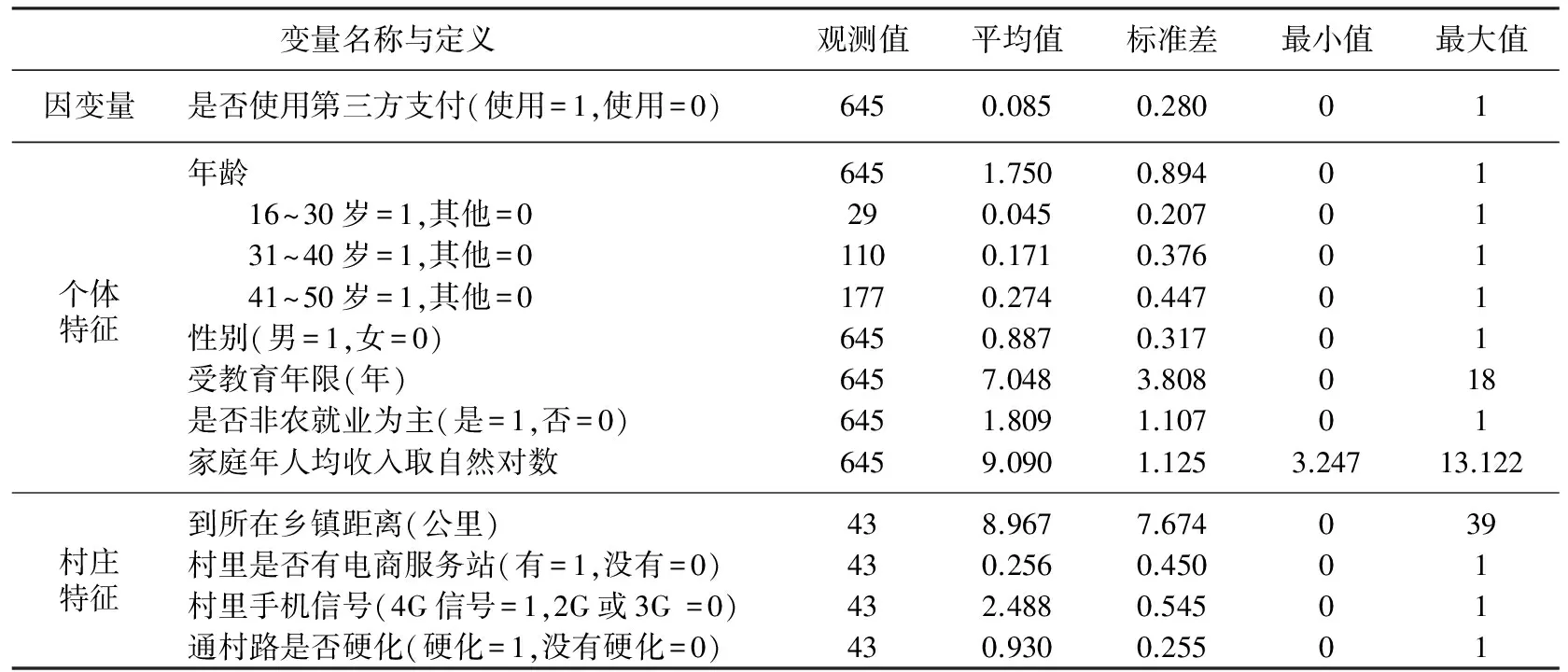

解釋變量涉及個體特征和個體所在村莊特征兩個層面。個體特征層面主要包括年齡、性別、受教育年限、非農就業程度以及家庭人均總收入。村莊特征包括所在村莊是否有電商服務站、村莊與所在鄉鎮的距離、通村公路路面狀況以及村里擁有的手機信號情況。變量定義和描述性統計情況見表5。

因變量“是否使用第三方支付”為0-1變量,是典型的離散數據。為此,本文選擇二值Logit模型展開實證估計。首先假設個體只有兩種選擇,即是否使用第三方支付(y),用模型可以表示為:

(1)

式(1)中,α為常數項,β1、β2為待估參數,X1為個體特征,X2為村莊特征,若F(x,β)是邏輯分布(logistic distribution)的累積分布函數,則模型可進一步表示為:

P(y=1

(2)

P(y=0

(3)

由此,可以進一步得到:

(4)

對式(4)兩邊同時取對數,并進行相應的轉換,即得到最終的回歸模型:

(5)

表5 變量的描述性統計

注:年齡的參照組為51歲及以上的農村居民。

(二)各因素影響互聯網金融使用的理論預期

個體特征方面:相比于年長的農村居民,年輕人往往思想更加開放,接受新生事物的能力比較強,機會也較多,同時,他們多半是家庭生活中的頂梁柱,消費量比較大,因此,他們運用第三方支付平臺進行網購或者理財的概率更高。相比于男性農村居民,女性的消費觀念更加感性,平時通過網上購物(購買服裝鞋帽、化妝品等)的消費意愿更強。受教育年限越高的農村居民,思想意識越有前瞻性,越愿意嘗試新鮮事物,接受及學習互聯網的意愿及能力越強,使用第三方支付平臺的可能性也越高。非農就業程度較高的農村居民,大多常年在城鎮打工或者創業,接觸互聯網等新鮮事物的機會較多,并且他們多是中青年,容易受到周圍環境的影響,思想更開放,更容易接受并使用新鮮事物,因而第三方支付平臺的使用程度相對較高。對于家庭人均收入較高的農村居民,消費水平一般也比較高,家庭中電腦、網絡、手機等基本硬件設施相對完備,使用第三方支付的條件更為充足,進行網上購物的概率也相對較高。而家庭人均收入水平較低的農村居民,可能連智能手機等基本上網工具都支付不起,在消費行為的選擇上極為保守謹慎,不愿冒任何風險,只愿意把自己辛辛苦苦掙來的血汗錢踏踏實實地用于現金消費,對于第三方支付手段,他們往往持懷疑不信任的態度,更傾向于傳統的金融工具,因此,其使用第三方支付平臺的概率較低。

村莊特征方面:擁有電商服務站(淘寶、京東、阿里巴巴等)的村莊為農村居民通過支付寶支付、微信支付等第三方支付平臺進行網上購物提供了便利,對農村居民使用第三方支付具有正向影響。通常,距離鄉鎮較遠的村莊,其交通條件、網絡通訊等基礎服務設施建設相對落后,也給農村居民收取快遞帶來不便,因此對于第三方支付平臺的使用率也較低。通村路情況對農村居民使用第三方支付的影響不確定,因為:一方面,通村路情況較好(有水泥路、柏油路等硬化路面)為農村居民去鄉鎮金融機構網點辦理轉賬、理財等業務提供了便利,這樣可能會降低農村居民通過第三方支付平臺辦理相似業務的概率,從而對第三方支付平臺的使用產生負面影響;另一方面,通村路情況較好也為農村居民去鄉鎮領取快遞提供了便利,可能會提高農村居民使用第三方支付平臺進行網上購物的可能性。擁有4G手機信號的村莊中,農村居民能夠使用手機快速上網,方便使用第三方支付網上購物和辦理其他金融業務,因此,有4G信號村莊中的農村居民使用第三方支付平臺的可能性更高。

(三)模型估計結果分析

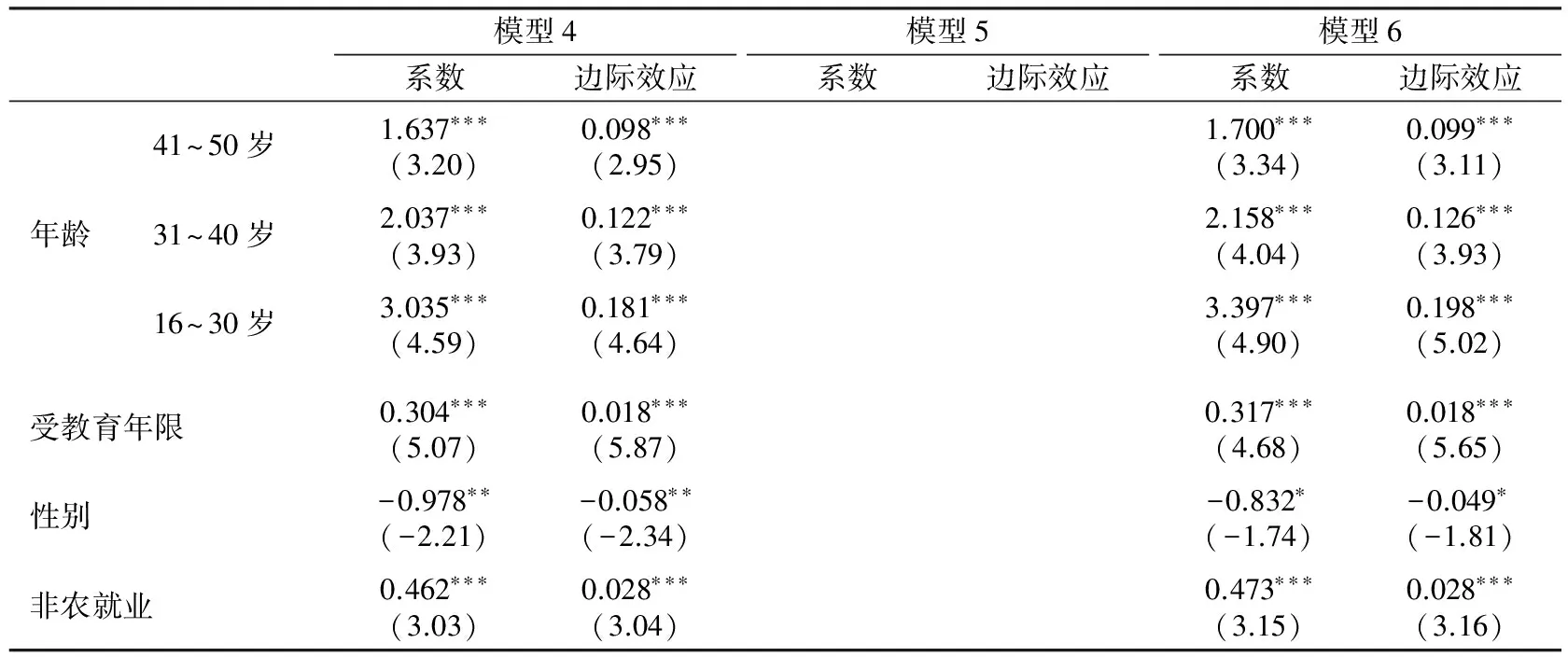

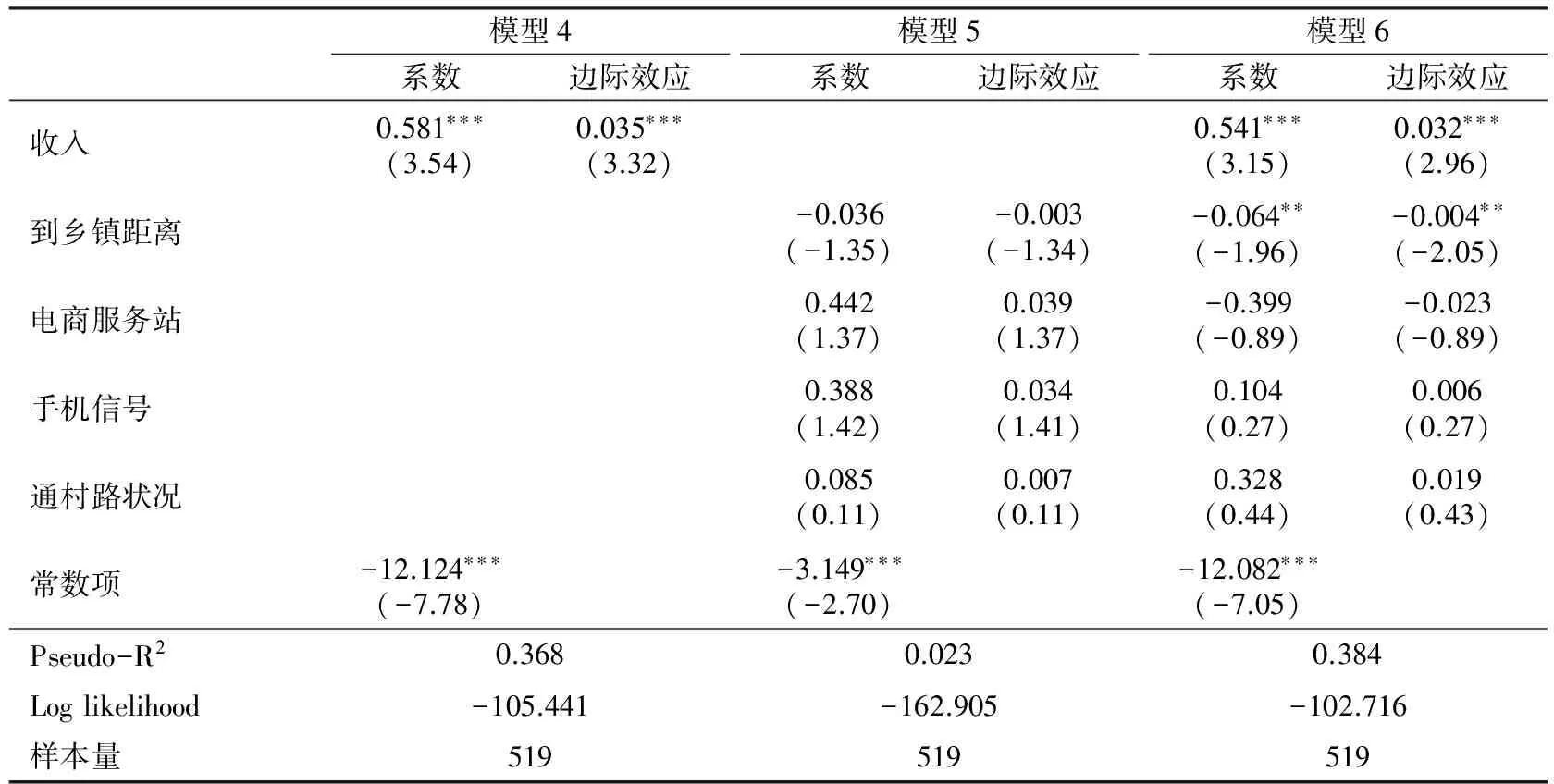

本文使用Stata13.1/MP軟件對數據進行了處理。在處理過程中,首先對個體特征和村莊特征兩類變量分別進行回歸,隨后基于逐步添加的方法得出估計結果。考慮到模型可能存在異方差,運用robust命令對異方差進行修正,得到穩健估計量,估計結果中報告的標準差均為穩健標準差。表6匯報了模型估計結果。

個體特征方面:與51歲及以上年齡人群相比,16~30歲、31~40歲和41~50歲的農村居民使用第三方支付的可能性更大,即年齡對第三方支付的使用具有負向影響,年齡越大,使用第三方支付的可能性越小,這主要是由于年輕人好奇心更強,往往更有接受新鮮事物的意愿與能力,并且第三方支付手段方便快捷,很符合年輕人的生活方式。模型3中,性別在5%的水平下顯著,且系數為負,這表明,相比于男性農村居民,女性農村居民使用第三方支付的概率更高。受教育程度年限在1%的水平下顯著,系數為正,這說明,受教育年限越長,使用第三方支付的可能性越高。非農就業程度在1%的水平下顯著,系數為正,這意味著,以非農收入為主要收入來源的農村居民使用第三方支付的概率較高。家庭年人均純收入的自然對數均在1%水平下顯著,系數為正,即家庭人均收入水平越高的農村居民使用第三方支付的可能性越大。這些研究發現表明,本文的研究假說得到了驗證。

村莊特征方面:與所在鄉鎮距離在10%的水平下顯著,系數為負,這表明,距離鄉鎮越遠的村莊中的農村居民使用第三方支付平臺的概率越低。村莊是否有電商服務站對農村居民使用第三方支付沒有顯著影響,研究假說沒有得到驗證,可能的原因在于這些地區的電商網點多是2015年下半年剛設立的,效果還沒顯現出來。村莊擁有手機信號情況和通村路狀況對農村居民使用第三方支付平臺沒有顯著影響,研究假說也沒有得到驗證,原因在于近些年國家對農村貧困地區進行了大量投資,絕大部分村莊的通村路得以硬化以及擁有了3G或4G手機信號,致使這兩個變量對農村居民是否使用第三方支付沒有顯著影響。

表6 基于二值Logit模型的估計結果

注:*、**、***分別表示變量系數的估計值在10%、5%、1%的統計水平上顯著;年齡的參照組為 51歲及以上的農村居民。

(四)穩健性檢驗

為了檢驗回歸結果的穩健性,本文選擇對被調查樣本中的非貧困農村居民(貧困農村居民使用第三方支付的比例極低,可能會影響回歸結果,因此選取非貧困農村居民)進行回歸。由表7估計結果可以發現,無論是個體特征變量,還是村莊特征變量,對非貧困農村居民的影響與對全部農村居民的影響相比,除回歸系數值有所不同外,各系數的符號和顯著性均具有較高程度的一致性,也就是說,各變量對農村居民是否使用第三方支付的影響是穩健的。

表7 非貧困農村居民的估計結果——二值Logit模型

(續表7)

模型4系數邊際效應模型5系數邊際效應模型6系數邊際效應收入0.581???(3.54)0.035???(3.32)0.541???(3.15)0.032???(2.96)到鄉鎮距離-0.036(-1.35)-0.003(-1.34)-0.064??(-1.96)-0.004??(-2.05)電商服務站0.442(1.37)0.039(1.37)-0.399(-0.89)-0.023(-0.89)手機信號0.388(1.42)0.034(1.41)0.104(0.27)0.006(0.27)通村路狀況0.085(0.11)0.007(0.11)0.328(0.44)0.019(0.43)常數項-12.124???(-7.78)-3.149???(-2.70)-12.082???(-7.05)Pseudo-R20.3680.0230.384Loglikelihood-105.441-162.905-102.716樣本量519519519

注:*、**、***分別表示變量系數的估計值在10%、5%、1%的統計水平上顯著;年齡的參照組為51歲及以上的農村居民。

五、結論與啟示

本文構建一個簡單的經濟理論模型分析了互聯網金融對貧困地區農村居民的福利影響。進一步使用中國22個省區19個國家級貧困縣和山東、福建和廣東的43個行政村645個農戶的調查數據分析了貧困地區農村居民使用互聯網金融的現狀,并以第三方支付為例,運用二值Logit模型進一步分析了貧困地區農村居民使用互聯網金融的影響因素。結論如下:

第一,8.5%的被調查農村居民使用了第三方支付,鮮有農村居民使用過眾籌和P2P進行融資。互聯網金融在農村貧困地區的發展處于初級階段。使用第三方支付的主要目的是進行網絡購物,其他服務功能則使用較少。

第二,年齡、性別、受教育年限、非農就業程度和家庭人均收入對貧困地區農村居民是否使用第三方支付具有顯著的影響。年齡越大,使用第三方支付概率越小;女性比男性使用第三方支付的概率高;受教育年限越長或家庭人均收入越高,使用第三方支付的可能性越大;相比以農業收入為主要收入來源的農村居民,以非農業收入為收入主要來源的農村居民使用第三方支付的可能性更高。

第三,距離鄉鎮越遠的村莊中的農村居民使用第三方支付的概率越低。村莊是否有電商服務站、村莊擁有手機信號情況和通村路狀況對農村居民是否使用第三方支付沒有顯著影響。

盡管在貧困地區發展互聯網金融有助于提升農村居民的福利,但互聯網金融對貧困地區農村居民的覆蓋率比較低。對于互聯網金融企業而言,農村貧困地區是一個具有潛力和有待開發的市場。對于政府而言,需要加大相關政策措施,促進互聯網金融在貧困地區發展。據此,本文提出以下政策建議:

首先,加大互聯網金融在農村地區的宣傳普及力度。政府可鼓勵年輕的農村居民、外出務工返鄉人員及鄉村中有文化、有經驗的高素質人才積極向家人及其他村民傳播、介紹互聯網金融知識;金融機構和企業在村莊中建立村級金融服務站,搭建推介平臺,借助手機微博、微信平臺等媒介,加強對互聯網金融的宣傳和引導。

其次,發揮互聯網金融的長尾優勢,開發適合貧困地區農村居民的小微投融資等普惠金融產品及服務,解決好貧困地區的“借款難”、“融資難”等難題。

最后,加強農村貧困地區的信息化建設,提高電腦、互聯網、手機等在貧困地區的普及率與滲透率。

董昀,李鑫. 2014. 互聯網金融的發展:基于文獻的探究[J]. 金融評論(5):16-40,123.

黃祖輝,劉西川,程恩江. 2007. 中國農戶的信貸需求:生產性抑或消費性——方法比較與實證分析[J]. 管理世界(3):73-80.

李繼尊. 2015. 關于互聯網金融的思考[J]. 管理世界(7):1-7,16.

李似鴻. 2010. 金融需求、金融供給與鄉村自治:基于貧困地區農戶金融行為的考察與分析[J]. 管理世界(1):74-87.

劉海二,石午光. 2015. 互聯網金融的理論焦點與理論分歧[J]. 經濟學家(5):62-67.

王馨. 2015. 互聯網金融助解“長尾”小微企業融資難問題研究[J]. 金融研究(9):28-139.

吳悠悠. 2015. 我國互聯網金融:問題、前景和建議[J]. 管理世界(4):170-171.

謝平,鄒傳偉. 2012. 互聯網金融模式研究[J]. 金融研究(12):11-22.

謝平,鄒傳偉,劉海二. 2015. 互聯網金融的基礎理論[J]. 金融研究(8):1-12.

張曉樸,朱太輝. 2014. 金融體系與實體經濟關系的反思[J]. 國際金融研究(3):43-54.

BANERJEE A, DUFLO E. 2012. Poor economics:the surprising truth about life less than $1 a day [M]. New York: Public Affairs.

BILL G, MELINDA G, 2015. Our big bet for the future [EB/OL]. http://www.gatesnotes.com /2015-Annual -Letter? Page=O&lang=en.

HELMS B. 2006. Access for all: building inclusive financial systems [J]. World Bank Publications, 9(2):247-264.

MCKINMON R I. 1989. Financial liberalization and economic development: a reassessment of interest-rate policies in Asia and Latin America [J]. Oxford Review of Economic Policy, 5(4):29-54.

CurrentSituationandInfluencingFactorsofInternetFinancialUseofRuralResidentsinPoorAreas

LENG ChenXin CHEN QianHeng

(China Agricultural University, College of Economics Management, Beijing 100083)

By constructing an economic theory model, this paper analyzes the impact of internet finance on the welfare of rural residents in poor areas. The development of internet finance can effectively reduce transaction costs of traditional financial services, ease financial exclusion, and increase the welfare of rural residents. Based on the investigation data of 43 administrative villages and 645 households, the research results show that 8.5% of the surveyed rural residents use the third-party payment and rural residents rarely use crowd-funding and P2P. Age, gender, education, non-agricultural employment and family per capita income have a significant effect on whether to use the third-party payment.

internet finance; poor area; rural residents

2017-02-10

冷晨昕(1989--),女,山東海陽人,中國農業大學經濟管理學院博士生。

陳前恒(1979--),男,江蘇泗陽人,中國農業大學經濟管理學院副教授,博士生導師。

國家自然科學基金委員會管理科學部2015 年第4 期應急管理項目“中國扶貧開發的戰略和政策研究”(71541036)。

F323

A

1001-6260(2017)11-0042-10

10.19337/j.cnki.34-1093/f.2017.11.005

(責任編輯 彭 江)

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24