企業養老金調整影響因素的兩維度分析

2018-01-06 05:10:53段迎君池振合

統計與決策 2017年23期

段迎君,池振合

(1.山西大學 政治與公共管理學院,太原 030006;2.中國勞動關系學院 公共管理系,北京100045)

0 引言

人口老齡化的深度發展使養老金收支平衡日益成為社會熱點和政府焦點,而養老金收支狀況決定著養老保險制度是否可持續。在養老金收支中,籌資比例的居高不下與人口紅利的逐漸消失,使養老保險制度的維持依靠基金收入持續高增長已成奢望。由此,關注的焦點轉向養老保險待遇支出,而養老金待遇調整是影響支出規模的關鍵因素,合理的待遇調整可以保證基金收支的長期平衡與制度的可持續。

自2005年始,我國連續11年上調職工養老保險待遇,人均養老金水平已由2005年的每月698元提高到2014年的超過2000元,上升幅度將近三倍,尤其自2008年至今,年均上升比例達10%。問題在于,10%既無邏輯依據,也無數據測算,而且調整內容既包括統籌部分,也包括個人賬戶部分。這種慣性使然的調整無異于會強化未來調整預期,如果今后依然按照10%進行調整,則養老金支出負擔將成倍增加,制度最終變得不可持續。

養老金調整有其內在邏輯與規律,并非純粹屬于外部變量。養老金調整是一個促進代際公平的社會問題,而調整幅度與可持續最終是一個經濟問題。經濟增長程度直接影響通貨膨脹程度與工資增長幅度,并因此影響養老金調整幅度。在考慮經濟增長的前提下,結合繳費率、人口老齡化因素等,可得出科學合理的養老金調整比例。

1 養老金調整的影響因素分析

我國目前的城鎮職工養老保險制度屬于統賬結合模式,即社會統籌與個人賬戶相結合。雖然個人賬戶大部分地區并未做實,屬于空賬運行狀態。但從邏輯上說,這部分養老金具有明確的私人屬性,其最后支出的多少取決于基金的投資運營,同時也取決于預期余命,并不涉及政府對此部分基金規模的調整。因此,本文關注的焦點,在于社會統籌部分(即實行現收現付養老金制度的部分)企業養老金的調整設計。對于養老金的調整,可以從兩個維度進行分析。經濟學視角主要考慮養老金調整與經濟增長、工資、養老金繳費等因素的內在關系,側重于解決養老基金的收支平衡問題,促進制度效率;社會學視角主要考慮養老金對老年群體的保障能力,維護社會公平。因此,養老金調整本質上是對公平與效率的權衡。

1.1 養老金調整的經濟學視角

我國統籌養老金制度本質上體現為現收現付,其制度運行基于世代交疊模型。世代交疊模型(OLG,overlapping generation model),又稱疊代模型或戴蒙德模型,由阿萊(Allais,1947)、薩繆爾森(Samuelson,1958)和戴蒙德(Diamond,1965)等研究發展起來,本質上是一種社會福利的代際交換。其基本內容是:每個社會成員都僅具有有限的生命,隨著年老一代的逝去,新的一代進入到經濟生活,在相同的時點上,不同代際的人共同生活。每個消費者都生存兩期:年輕時期和年老時期。每個消費者在年輕的時候沒有任何儲蓄,靠出賣自己的勞動力或人力資本獲取工資收入,支出分為兩個部分,一部分用于消費,一部分以社會保險稅(費)的形式上繳,形成當期老年群體的退休金。同時得到政府承諾:在自己年老時獲取一定數量的退休金,其來源是下一代年輕人的所繳納的社會保險稅(費)。

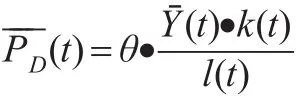

世代交疊模型下,老年人對養老金的需求主要由政府來提供,養老金的供給主要由在職人員通過繳納社會保險稅(費)的形式來提供。養老金的調整主要在基金財務收支平衡的框架下分析展開。假設某一時刻下養老金總需求為PD,養老金的總的供給為Ps,再設PD與Ps都是時間的函數,則養老金供求平衡的公式可以表示為:

以L表示某一時刻的總人口,LO表示某一時刻的老年人口,Ly表示某一時刻的年輕人口,且它們都是時間的函數時,則可分別表示為 L(t)、LO(t)、Ly(t),則有:

養老金的供給主要來源于在職人員的工資總額,一般是按工資總額的一定比例繳納,可以將其看為以工資為基數繳納的社會保險稅或社會保險費。公式為:

PS(t)=W(t)·k(t)

W(t)表示 t時期的工資總額,k(t)表示 t時期的社會保險稅率或養老保險繳費率,且它們都是時間t的函數。工資總額在國民收入或國內生產總值中屬于勞動報酬部分,卡爾多的經驗數據表明,勞動報酬占國內生產總值的比重相對穩定,長期來看保持不變。從我國的經驗數據分析,改革開放我國總體勞動報酬占比不斷下降,主要是由于產業結構的調整,農業作為第一產業其比重在不斷的下降。如果不考慮上述影響,則勞動報酬占比基本保持不變。并且我國的養老保險制度及養老金的調整主要是城鎮養老保險,參保人員基本在第二、三產業就業,所以,可以假設勞動報酬占國內生產總值的比重相對保持穩定,設其為θ,則有:

W(t)= θ·Y(t)

要實現養老基金的收支平衡,則需在t時期達到養老金供給與需求相等。聯立(1)式、(2)式與(3)式得:

由此可得老年人人均養老金為:

從(4)式可以看出,從經濟學角度看,養老金的增長比例,主要和三個因素相關,即國內生產總值的增長、養老金繳費率的增長與人口老齡化的速度。在不提高繳費率的前提下,養老金調整的邊界主要是經濟增長速度與人口老齡化速度的差值,經濟增長速度一定,人口老齡化速度越快,則養老金調整區間越小;經濟增長速度為養老金的調整提供了物質保證,也是養老金調整可以實現基金供求平衡的最終保證。繳費率的增長則是通過加大在職人員的負擔來增加老年人的收益,屬于一種結構性的調整。

1.2 養老金調整的社會學視角

從社會權利角度來說,養老金的調整一般用兩個指標來分析,一是通貨膨脹率,另一個是工資增長率。通過通貨膨脹率的調整,可以保證老年人購買力水平不降低,保證其基本生活水平;而按工資增長率進行調整,則是一種靈活的、選擇性的調整,視各國實際情況而定。工資增長率多數情況下高于通貨膨脹率,按工資增長率調整,當工資增長率高于通貨膨脹率時,可以使老年人能夠享受經濟社會發展成果,但會基金收支平衡造成較大的壓力。

1.3 養老金調整的區間分析

經濟學角度的分析,著重于提高制度效率,促進制度可持續運行;社會學角度的分析,著重于維護社會公平,保證老年群體基本生活,促進老年群體更多享受經濟社會發展成果。針對養老金的調整,應從上述兩個維度進行權衡。區間分析的界定理念應概括為:

(1)保證老年群體購買力不降低為底線。當出現經濟學角度的理論增長率或工資增長率小于通貨膨脹率時,應按照通貨膨脹率進行調整,以保證老年群體的購買力水平不降低。

(2)保證基金收支平衡為次要約束邊界。在理念(1)的基礎上,不論哪種調整都不能超過經濟學角度理論增長率的限度,當此限度相比較最高時,應在通貨膨脹率與工資增長率之間選擇較高的比率進行調整。

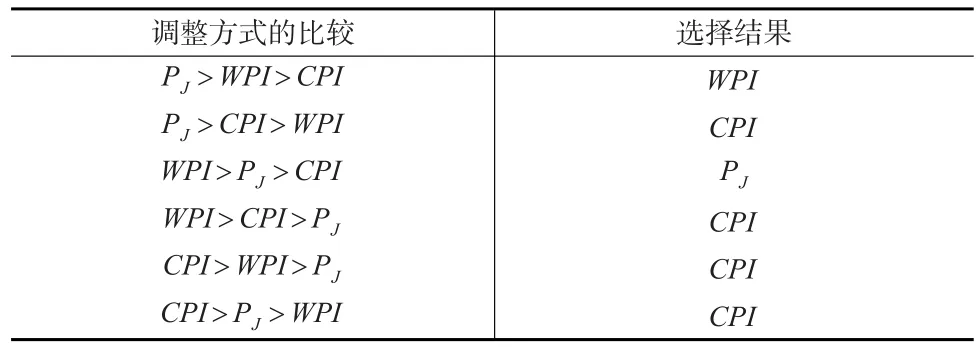

設通貨膨脹率用消費物價指數CPI來表示,工資增長率用社會平均工資增長指數WPI來表示,根據上述理念,具體界定形式與選擇結果可歸納為表1。

表1 各調整方式的比較與選擇

2 實證分析

2.1 對2006—2015年養老金調整的分析

從2006年開始,人力資源和社會保障部對城鎮職工養老金以每年遞增10%的速度進行調整,到2015年初,已實施十一連調,老年群體養老金已經大幅提高,但此種調整幅度過大,隨著人口老齡化增速加快,勢必難以為繼。

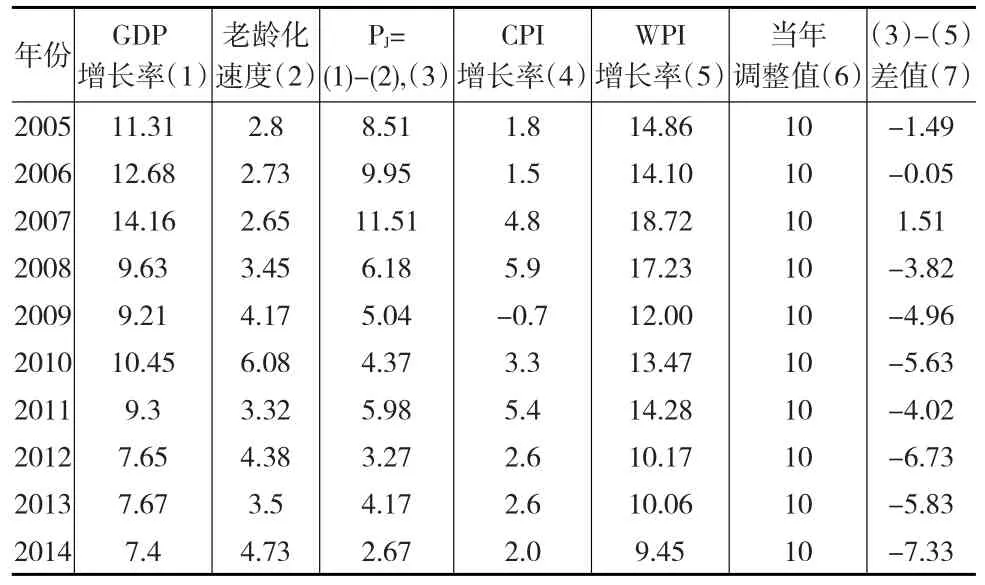

表2 養老金調整影響因素分析 (單位:%)

從1998城鎮職工養老保險制度建立以來,養老保險繳費率一直未變,只是個別年份在統籌賬戶與個人賬戶之間進行了結構性調整,因此確定繳費率為0,不在表2顯示。

表2中第(3)、(4)、(5)列分別代表 PJ、CPI、WPI(城鎮非私營單位社會平均工資),并且可知WPI>PJ>CPI,按照表1界定方式可知選擇PJ進行調整。從表2可以看出,PJ與實際調整值(表中第六項)存在明顯差距,且呈現差距逐步放大的態勢。除2007年外,其余年份實際調整值均大于理論調整值。說明養老金已經超度調整。從2014年情況看,理論調整值已與CPI相對接近,按10%調整明顯過高,按此速度繼續調整,未來或引發養老金財務危機。

2.2 對未來養老金調整的分析

2.2.1.相關變量的確定

(1)繳費率的確定

我國目前統籌養老金的繳費率是按照上年度月平均工資的20%,比較各國養老金繳費率,我國已處于較高的水平。在此水平下,企業的繳費負擔已然十分沉重,因此,通過提高繳費率的方式來上調空間已經不大。在分析未來養老金調整時,繳費率不發生變化,保持與現有比率一致。

(2)調整標準的確定

從表1可知,除第一種方式外,不論進行何種比較,只有PJ和CPI兩種結果。理論上,老年人已退出工作崗位,而且消費方式與在職人員有明顯區別,主要側重于基本生活資料的消費,而且按工資增長率調整則會在較大程度上影響基金收支平衡,因此,多數國家與地區采取按CPI進行調整。當前我國經濟增速下滑,PJ與CPI的差值逐漸趨近,2014年其差值已縮減至0.67,并且這種趨勢還會繼續延續。養老金調整即使符合表1中第一種方式,選擇WPI與選擇其它兩個指標已無較大差異。綜合上述分析,對于調整方式的選擇,不考慮WPI,主要在PJ與CPI兩種方式之間進行界定。

(3)人口老齡化速度的確定

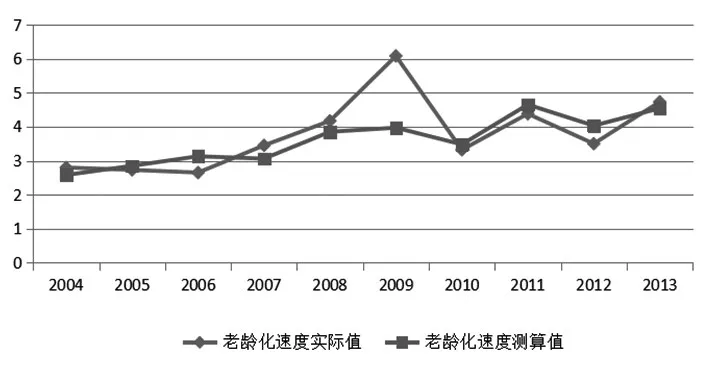

關于人口老齡化速度兩種測算,我們選取是程永宏(2005)對2001—2050年老齡人口數據的測算,原因在于,從2005年到2014年老齡化速度的測算與實際數據擬合程度較好,如圖1所示,除2007年外,其它年份測算數據與實際數據基本吻合。

圖1 測算數據與實際數據擬合程度分析

2.2.2 對公式的進一步推演

養老金調整的確定基于PJ與CPI之間的權衡,要保證老年群體購買力水平不降低,則需要兩者之差大于或等于零,即:

(6)式說明,要保證統籌養老金的長期收支平衡,同時保證老年群體的購買力,需要GDP的凈增長率不小于人口老齡化的速度。

2.2.3 對養老金平衡條件下經濟凈增長率的討論

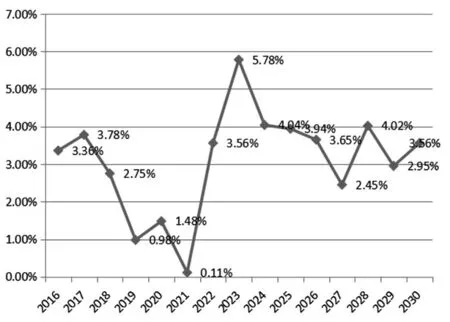

圖22016 —2030年老齡化速度

我國人口老齡化高峰期為2030年左右,因此,限定數據為2015—2030年,圖2顯示的是未來15年內老齡化速度,對圖2歷年的數據進行幾何平均,可得出平均老齡化速度為3.08%。當GDP凈增長率高于3.08時,此時養老金按CPI進行調整可保證統籌養老金收支平衡。如高于平均老齡化速度較多,可在PJ約束內適當調高養老金增長幅度,使老年群體能夠部分享受經濟社會發展成果;當GDP凈增長率低于3.08%時,也應按CPI調整,保證老年群體購買力,此時會使基金收支出現缺口,應從財政或社保基金對缺口進行填補。

3 結論

(1)養老金調整不僅要從公平正義的角度考慮,按照通貨膨脹率或工資增長率進行調整,同時,養老金調整變化有其自身內在規律,受到經濟增長率、人口老齡化速度、繳費率等的影響。當經濟凈增長率不小于人口老齡化速度時,此時,存在一個養老金調整的適度區間,在此區間內,可實現老年群體購買力不降低與養老基金收支平衡的雙重目的。

(2)近幾年我國GDP凈增長率呈現逐年下滑的態勢,從2010年7.15%下降至2014年5.4%,表明我國已遠離高增長區間,逐步過渡到中低增長區間,隨著經濟下行壓力的進一步加大,不排除GDP凈增長率的進一步下滑。因此,未來統籌養老金應在考慮人口老齡化速度的前提下,以CPI為標準進行調整較為科學和適度。

[1]程永宏.現收現付制與人口老齡化關系定量分析[J].經濟研究,2005,(3).

[2]林義.國外養老保險待遇調整誰說了算[J].中國社會保障,2011,(7).

[3]段迎君.完善企業養老金的政策體系[J].中國財政,2013,(6).

[3李紅嵐,郭婕,趙巍巍.建立城鄉居民養老金調整機制的構想[J].中國社會保障,2014,(12).

[4]王立劍,葉小剛.需求導向下城鄉居民養老金調整調整方案研究[J].西安交通大學學報,2015,(5).

[5]翁仁木,段迎君.國外公共養老金調整機制比較研究[J].西北人口,2015,(6).

[6]葉璐,薛惠元.城鎮職工基本養老金調整方案設計、檢驗與選擇[J].當代經濟管理,2016,(1).

[7]Weaver R K.Automatic Government:The Politics of indexation.Washington,DC,Brookings Institution,1988.

[8]Whitehouse E R,Zaidi A.Socio-Economic Differences In Mortality:Implications For Pension Policy[R].Paris:Social,Employment and Mi?gration Working Paper no.71,OECD.

[9]Whitehouse E R,Addio A C D,Reilly A.Investment Risk and Pen?sions:Effects on Individual Retirement Incomes and Government Bud?gets[R].Social,Employment and Migration Working Paper,OECD,Paris,Forthcoming.