基于商業周期視角的債券信用利差影響因素分析

2018-01-06 05:10:51王亞軍王樹進

統計與決策 2017年23期

王亞軍,王樹進

(1.南京農業大學 經濟管理學院,南京 210095;2.南通職業大學 經濟管理學院,江蘇 南通 226007)

0 引言

信用利差指的是由于債券存在違約風險,要求提供給債券投資者的高于無風險利率的利差。信用利差的大小不僅直接反映企業的融資成本,而且是債券投資者最關注的指標,對信用利差變動趨勢和大小的準確預測是債券投資者獲利的基礎。因此研究企業債券信用利差的影響因素和變化規律,既能為企業發債融資提供參考,使其正確選擇發債時機,降低融資成本。也能為債券投資者提供重要的策略依據,方便套利和對沖,促進建立有效的資本市場;此外,信用利差對債券定價也具有一定的參考價值。因此對信用利差的研究具有較好的理論價值和現實意義。

國內外學者基于結構模型對影響國內公司債券或企業債券信用利差的宏觀因素進行了研究,發現不同等級的債券所蘊含的風險因素不同,宏觀因素對不同等級債券信用利差解釋力不同,解釋力與信用等級成反比。但目前的研究還存在一些問題:一是沒有區分不同商業周期下宏觀因素對信用利差的不同影響。二是,沒有考慮貨幣政策債務傳導渠道的理論背景。三是,有些預估系數的符號與結構模型和簡約模型預期不完全一致,對此并沒有給出有力的解釋。

本文分別在不區分商業周期和區分商業周期兩種狀態下,研究宏觀因素對信用利差的影響,嘗試給予其合理的解釋。與現有研究相比,本文一是考慮了商業周期因素的影響,比較分析了不同狀態宏觀因素企業債券信用利差的影響。二是結合了貨幣政策債務傳導渠道的理論對模型結果進行分析。三是利用我國企業債券的結構特點對模型結果進行分析。四是在研究樣本上,不同于多數文獻使用個券數據,本文采用債券收益率的指數數據,從而避免結果受個別企業財務數據的影響,更能專注于宏觀因素的研究,因而實證結果更加可靠。

1 模型設定及數據說明

1.1 模型設定

本文的研究分為兩個步驟。第一步,在不區分商業周期情況下,對宏觀因素做整體考察,選取信用利差、期限結構的斜率、通脹水平、流動性因素、無風險利率、債券的月度凈供給增長率、股市月度收益率和股市波動率八個因素來刻畫宏觀因素對信用利差的影響,據此設立如下面板數據模型:

第二步,在不同商業周期下進一步研究上述宏觀因素對信用利差的影響。另外,考慮到M1增長率m1gr對上述宏觀因素均有影響,本文在不同周期下再次對m1gr進行研究。關于商業周期的劃分,以規模以上工業企業增加值當月同比增速為指標來區分商業周期,以2008年1月至2008年11月及2010年3月至2016年12月為經濟緊縮階段。本文定義虛擬變量bct,當時間t處在緊縮階段時,bct取值為單位1,否則取0。同樣,本文按照債券不同等級建立如下面板數據模型:

1.2 數據說明

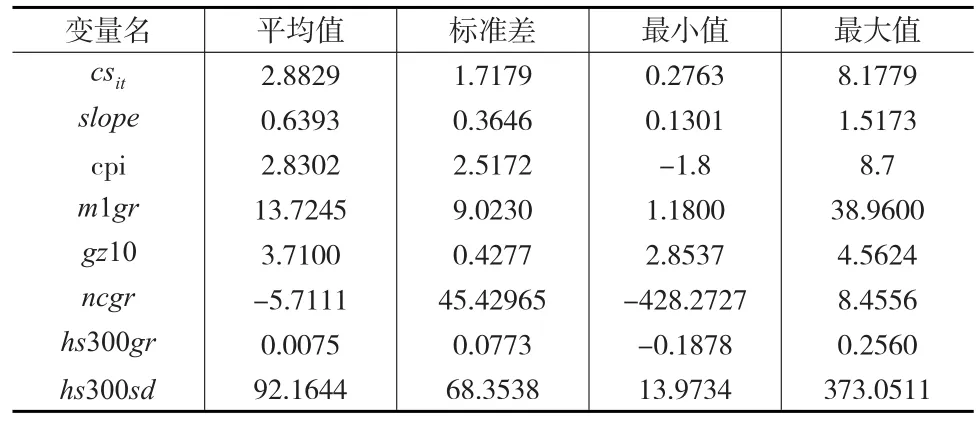

本文選取信用利差、期限結構的斜率、通脹水平、流動性因素、無風險利率、債券的月度凈供給增長率、股市月度收益率。股市波動率八個因素來刻畫宏觀因素對信用利差的影響。

(1)對于信用利差csit。用中債指數數據,數據區間為2006年3月至2016年12月。符號csit表示債券評級為i的債券在t時刻的信用利差,其中t表示某年某月的信用利差,信用利差為某級別債券的月度平均到期收益率與相同期限的國債月度平均到期收益率的差值。

(2)期限結構的斜率slope。采用10年期國債到期收益率與3年期國債到期收益率差值作為收益率期限的斜率,slope=gz10-gz3,陡峭的期限結構的斜率相對于平緩甚至倒掛的斜率預示較好的經濟形勢,所以預期期限結構的斜率與信用利差負相關。

(3)通脹水平cpi。由于在本文數據涉及時間段內,我國通脹原因主要是因寬松的貨幣政策,因此本文預期通脹水平與信用利差負相關。

(4)流動性因素m1gr。由于M1直接反映現金和貸款增速,用M1月度增長率m1gr表示流動性變化因素。流動性增加導致債券市場繁榮、需求增加,信用利差降低,流動性因素m1gr與信用利差負相關。

(5)無風險利率gz10。本文采用中債公司編制的10年期國債到期收益率,用符號gz10表示。根據結構化模型,持有一份企業債券等于持有一份無風險貸款和一個以企業資產為標的物的看跌期權。當利率上升時,看跌期權價值減少,企業價值增加,信用風險減小,信用利差減小,無風險利率與信用利差負相關。另外,根據貨幣政策的債務傳導渠道模型,無風險利率與信用利差正相關。

(6)債券的月度凈供給增長率ncgr。本文用每月總發行量減去每月到期償還量,得到每月凈融資額,也就是每月債券的凈供給量,再根據每月凈供給量算出每月凈供給增長率,用符號ncgr表示。債券凈供給增加,債券價格下跌,導致信用利差增大,本文預期債券凈供給增長率與信用利差正相關。

(7)股市月度收益增長率hs300gr。本文根據每月滬深300指數的平均值,計算出月度增長率,用hs300gr表示。股市收益率增加時,本文認為其對信用利差有正、負兩方面影響,因此股市月度收益增長率與信用利差的關系取決于兩方面的綜合影響。

(8)股市波動率hs300sd。根據滬深300指數計算每天收益率,以收益率的月度標準差來衡量股市波動率,用符號hs300sd表示。當股票市場波動劇烈時,避險資金從股市流入債市,導致債券價格升高,信用利差縮小,使得股市波動率與信用利差負相關。

本文數據均來自萬得數據庫2006年3月至2016年12月的月度平均數據。每個級別的債券分別選取3年、5年、7年、15年、20年和30年期六種期限長度。

2 實證結果及分析

2.1 不區分商業周期下的結果及分析

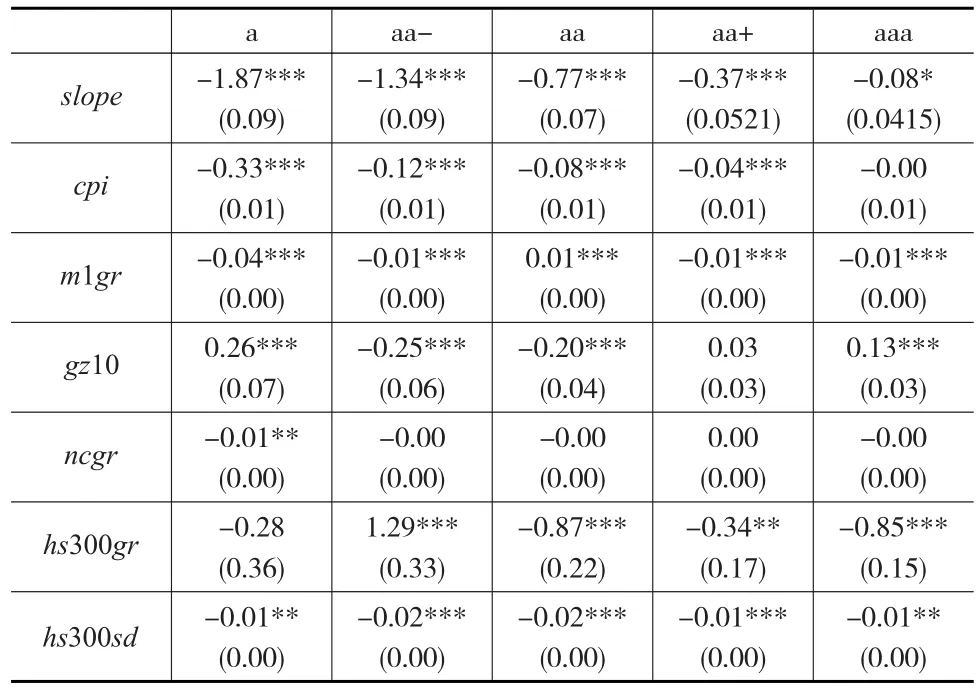

討論宏觀因素對信用利差的影響時,導致信用利差擴大的效應稱之為負效應,負效應是增加企業融資成本的效應;反之,導致信用利差縮小的效應稱之為正效應,正效應是減少企業融資成本的效應。表2是在不區分商業周期下宏觀因素對企業債券信用利差影響的結果。

表1 樣本數據的描述性統計

表2 模型(1)的回歸結果

模型(1)的結果表明,R2均隨著債券信用等級的降低而提高,即宏觀經濟變量對信用利差的解釋力隨債券等級的降低而增強。期限結構的斜率slope與信用利差負相關,所有等級債券系數為負且均統計顯著,符合理論預期。這也證明了期限結構利率對債券定價的確有重要影響。cpi與信用利差負相關,且在0.01水平上顯著,cpi的系數絕對值隨債券級別的降低而升高,低級別的債券受cpi影響更大。樣本區間內,我國通脹的主導因素是寬松的貨幣政策,導致債券需求增加,價格升高,信用利差縮小,所以cpi與信用利差負相關。M1增長率m1gr的符號為負,且均在0.01顯著水平上顯著,符號符合本文的預期,當釋放流動性時,債券市場繁榮,信用利差減小;另外,M1增長率的系數的絕對值隨著債券級別的降低而增加,表明低等級債券受流動性影響因素更大。無風險利率的gz10符號隨債券級別不同,正負性相間變化,與結構模型認為二者負相關不一致。債券凈供給增長率ncgr系數只有a級債券為負值,其余等級債券的系數統計上不顯著。最低等級a級債券hs300gr的系數不顯著,aa-級hs300gr的系數顯著為正值,其他級別債券對應系數顯著為負。當滬深股市收益增加時,由于債股兩市的“蹺蹺板”效應,資金從債市流向股市,債券需求減少,價格壓低,使得信用利差加大。另一方面當企業股票價格升高時,企業價值增加,使得企業違約風險減小,信用利差縮小。兩種效應共同作用的結果是投資于低級別的aa-級債券的資金流受股市收益率影響更大,說明這種低級別債券的投資者為了搏取較高收益甘于冒較大風險,這也是最初他們投資低級別債券的原因。滬深300指數的月度平均波動率hs300sd系數為負,表明股市風險加大時,資金避險流向債市,債市需求增加,信用利差減小。此外,系數絕對值隨著信用等級的升高而遞減,說明避險資金偏好風險較大的低等級債券,以搏取較高收益,這與股市投資者的風險偏好是一致的。

2.2 考慮商業周期情況下的結果及分析

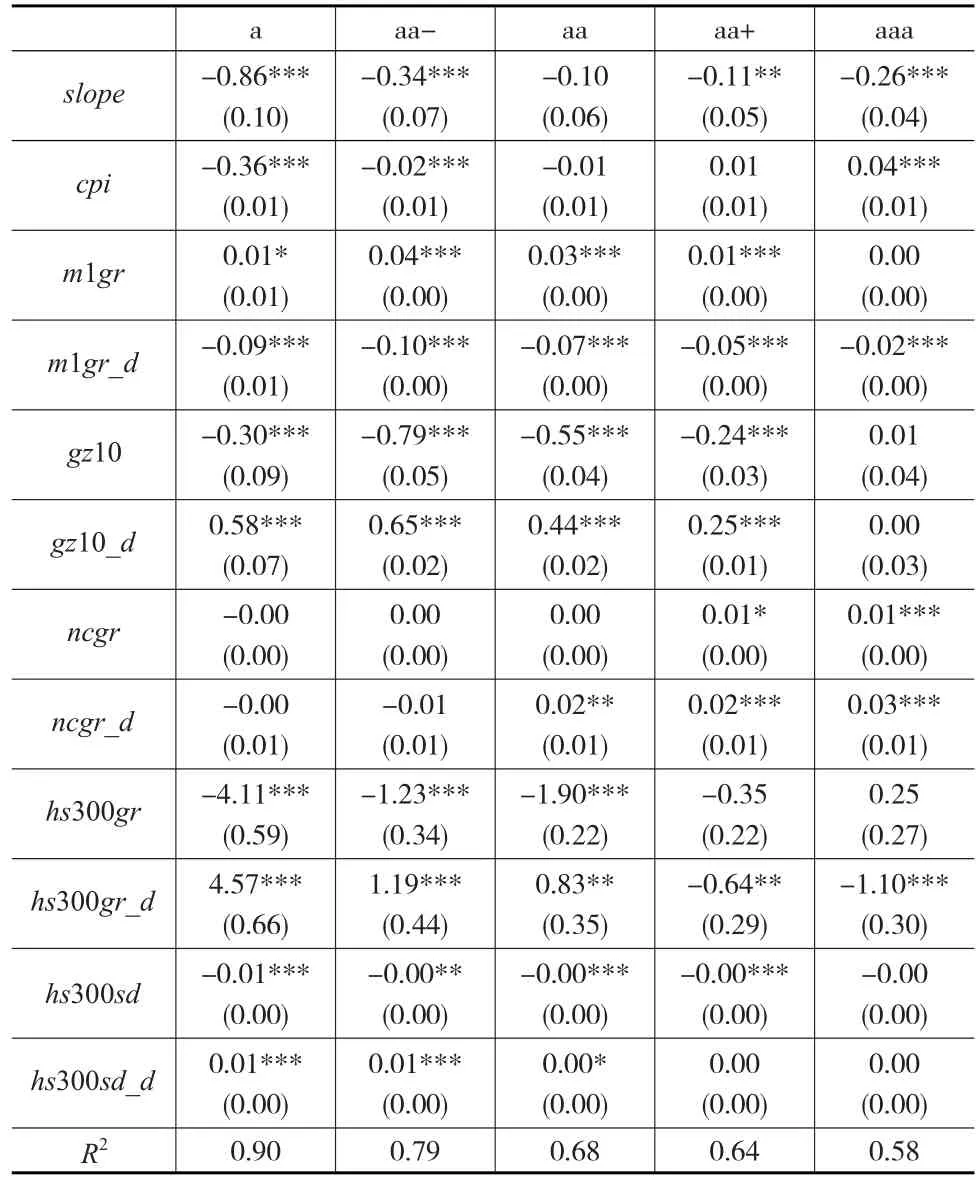

表3是在不同商業周期下宏觀因素對企業債券信用利差影響的結果。

表3 模型(2)的回歸結果

表3結果表明:R2均隨著債券信用等級的降低而提高,即宏觀經濟變量對信用利差的解釋力隨債券等級的降低而增強,同模型(1)結果一致。同樣,期限結構的斜率slope的系數和cpi的系數無顯著變化。而在經濟緊縮階段,與模型(1)結果一致,所有等級債券m1gr的系數均顯著為負值,說明寬松的貨幣政策在經濟下行時效果顯著,能縮小各信用等級企業的信用利差,降低發債融資成本。在經濟擴張階段,m1gr的系數除aaa級債券系數為正但不顯著外,其余均顯著為正,經濟擴張階段實施寬松貨幣政策的前提是流動性不足,企業的融資成本高,此時實施寬松貨幣政策,出現成本推動和需求推動的雙重通脹,根據高通脹和未預期到的通脹與信用利差正相關,所以此時寬松的貨幣政策導致信用利差擴大,m1gr的系數為正。但是,擴張階段正相關的系數要遠小于緊縮階段負相關的系數。同時在緊縮階段時,無風險利率gz10系數符號與模型(1)的結果基本一致;在擴張階段時,除aaa級gz10的系數統計上不顯著外,其余等級債券gz10的系數均顯著為負,無風險利率與信用利差負相關,與基于結構模型的實證結果一致。在經濟擴張階段,企業的價值增加效應顯著,違約率降低,信用風險減小,無風險利率升高的正效應大于利率升高的負效應,信用利差縮小,所以無風險利率與信用利差負相關。結構模型關于無風險利率對信用利差的影響的論斷適用于經濟的擴張階段。

在經濟擴張階段,對于aa+和aaa級債券,債券凈供給增長率ncgr的系數顯著正值;在緊縮階段,除aa+級、aaa級債券外,aa級債券的ncgr系數亦顯著為正,但他們的絕對值更大。結果表明,區分商業周期時,高等級債券的凈供給系數的符號與本文的預期相一致。債券的供給結構決定了債券的凈供給只與高等級債券信用利差顯著正相關,債券市場的供給主要是aa級、aa+和aaa級這三種債券。此外,在緊縮階段,企業的債券融資需求加大,債券凈供給效應加強,使得系數絕對值更大,經濟上更顯著。在經濟擴張階段aaa級與aa+級hs300gr的系數不顯著,其他等級債券系數均顯著為負;在緊縮階段a級債券顯著為正,其他等級債券系數顯著為負值。而由模型(1)的分析可以知道,當滬深股市收益增加時,由于債股兩市的“蹺蹺板”效應,資金從債市流向股市,債券需求減少,價格壓低,使得信用利差加大;另一方面當企業股票價格升高時,企業價值增加,使得企業違約風險減小,信用利差減小。所以在經濟擴張階段,由于股票收益率提高,企業的價值效應對信用利差的影響大于股債兩市資金的“蹺蹺板”效應,但在經濟緊縮階段,則前者小于后者。在經濟擴張階段,與模型(1)結論一致,股市波動率hs300sd與信用利差負相關。在緊縮階段,a級與aa-級hs300sd的系數符號改變,為正值,其余符號不變。本文認為在緊縮階段,由于股市波動性加劇使得資金在股市與債市兩市場產生雙向流動,一是股市資金因避險流入債市投資高等級債券,使得高等級債券價格升高,信用利差縮小,表現為股市波動率hs300sd與信用利差負相關;二是股市的波動加劇時,搏取高收益的風險投資者認為是投機機會,從而抽取原本為搏取較高收益而投資于低等級債券的債市資金投入股市搏取更高收益,從而使得低等級債券價格降低,信用利差擴大,表現為股市波動率hs300sd與信用利差正相關。

3 結論

本文采用面板數據,在區分商業周期下和不區分商業周期下,研究了宏觀因素對信用利差的影響。研究發現:(1)cpi與信用利差負相關,原因是由于樣本區間內我國的通脹主要由寬松貨幣政策導致,但未預期到的高通脹有使信用利差擴大的效應。(2)相對于緊縮階段,無風險利率對信用利差的影響在擴張階段更強,但影響方向相同。(3)M1增長率使信用利差顯著縮小的效應只有在緊縮階段才顯著。(4)債券凈增長率對信用利差擴大的效應在緊縮階段影響更大;債券凈增長率對某種債券的影響強度跟該債券發行量成正比。(5)對于大部分債券,股市收益增長率正效應大于負效應,與信用利差負相關。(6)經濟處于擴張階段時,股市波動率增加對所有等級債券信用利差有縮小效應。經濟處于緊縮階段時,股市波動率增加對低等級債券信用利差有擴大效應。

[1]Amato J D,Remolona E M.The Credit Spread Puzzle[J].Social Science Electronic Publishing,2003,24(7).

[2]Black F,Cox J C.Valuing Corporate Securities:Some Effects of Bond Indenture Provisions[J].The Journal of Finance,1976,31(2).

[3]Feldhütter P,Schaefer S M.The Credit Spread Puzzle-Myth or Reality?[J].Available at SSRN 2363081,2014.

[4]Jarrow R A,Turnbull S M.Pricing Derivatives on Financial Securities Subject to Credit Risk[J].Journal of Finance,1995,50(1).

[5]Ji K,Qian Z.Does Tax Policy Affect Credit Spreads?Evidence From the US and UK[J].Journal of Macroeconomics,2015,(43).

[6]Longstaff F A,Schwartz E S.A Simple Approach to Valuing Risky Fixed and Floating Rate Debt[J].Journal of Finance,1995,50(3).

[7]Merton R C.On the Pricing of Corporate Debt:The Risk Structure of Interest Rates[J].Journal of Finance,1974,29(2).

[8]Madan D B,Unal H.Pricing the Risks of Default[J].Rev.Derivatives Res,1998,2(2-3).

[9]Weiss L A.Bankruptcy Resolution:Direct Costs and Violation of Prior?ity of Claims[J].Journal of Financial Economics,1990,27(90).

[10]戴國強,孫新寶.我國企業債券信用利差宏觀決定因素研究[J].財經研究,2011,(12).

[11]趙靜,方兆本.中國公司債信用利差決定因素——基于結構化理論的實證研究[J].經濟管理,2011,(11).

[12]張燃.信用價差變化的決定因素——一個宏觀視角[J].當代財經,2008,(9).

[13]王宇.我國企業債信用利差宏觀影響因素實證檢驗[J].債券,2013,(11).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30