營改增對水利維修養護企業影響分析

2018-01-02 03:20:32張紅霞王一

海河水利 2017年6期

張紅霞,王一

(德州水利水電工程集團有限公司濮陽分公司,河南濮陽457000)

營改增對水利維修養護企業影響分析

張紅霞,王一

(德州水利水電工程集團有限公司濮陽分公司,河南濮陽457000)

2016年3月24日,財政部、國家稅務總局發布《關于全面推開營業稅改征增值稅試點的通知》,明確自2016年5月1日起,全國范圍內所有繳納營業稅的企業全面實施營業稅改征增值稅,增值稅覆蓋全國所有的行業,這是1994年迄今影響最大的一次稅制改革。增值稅與營業稅在稅收原理、計量法、納稅義務認定、會計核算等諸多方面存在差異,分析稅制改革后對水利工程維修養護企業的影響,提出水利工程維修養護企業應對的措施。

營改增;水利工程;維修養護;企業

1 “營改增”主要內容和意義

營業稅是對在我國境內提供應稅勞務、轉讓無形資產或銷售不動產的單位和個人,就其所取得的營業額征收的一種稅。營業稅屬于流轉稅制中的一個主要稅種。營業稅征稅范圍廣、稅源普遍,它以營業額為計稅依據,計算方法簡便。營業稅應納稅額計算公式為應納稅額=營業額×稅率。

增值稅是對銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人就其實現的增值額征收的一個稅種。從計稅原理上說,增值稅是對商品生產、流通、勞務服務中多個環節的新增價值或商品的附加值征收的一種流轉稅。實行價外稅,也就是由消費者負擔,有增值才征稅,沒有增值不征稅。

所謂“營改增”,就是全面實施營業稅改征增值稅,它從制度上解決營業稅稅制下“道道征收、全額征稅”的重復征稅問題,實現增值稅稅制下的“環環征收、層層抵扣”,稅制更科學、更合理、更符合國際慣例。“營改增”最大的特點就是減少重復納稅,可以促使社會形成更好的良性循環,從理論上來說有利于企業降低稅負,是一項減稅政策。

2 “營改增”對企業財務結構影響

營業稅制度改為增值稅制度,最直接的影響就是財務審核。由于營業稅中并沒有銷項核算,所以營業稅核算相對比較簡單,僅需要企業收入乘以稅率就可以計算出稅金,成本和相關的收入都能如實入賬。對于增值稅而言,其計算相對比營業稅要復雜,收入入賬的方法也有很大變化。舉例說明,企業收入要按一定稅率進行扣除銷項稅額,成本也要抵扣進項稅額,進項稅額和銷項稅額以一種全新的應交稅金方式審核,應交稅金是進項稅額和銷項稅額之間的差額,所以一旦企業實行“營改增”,必須要對企業的會計審核做出調整。這對該類企業是一種挑戰,需要企業會計人員付出更多的努力來適應這種新制度的沖擊。

3 “營改增”對水利工程維修養護企業收入和稅負的影響

3.1 對維修養護企業收入影響

對于企業的財務報表而言,“營改增”之前,主營業務收入中含有營業稅,屬于含稅收入額;“營改增”之后,由于增值稅屬于價外稅,因此主營業務收入中不包含增值稅,屬于不含稅收入額。

3.2 對維修養護企業稅負影響

“營改增”的核心是打通了抵扣鏈,環環相扣,層層抵銷,但實際操作過程中存在有的可抵扣、有的不能抵扣,有的抵扣多、有的抵扣少,有的是一般納稅人、有的是小規模納稅人的現象。小規模納稅人是指年應稅銷售額標準小于500萬及不經常發生納稅行為的納稅主體。

“營改增”后,若水利工程維修養護企業是一般納稅人,采用一般計稅方法,就會發生進項稅額和銷項稅額的抵扣。“營改增”前,水利工程維修養護企業營業稅稅率為3%;“營改增”后,水利工程維修養護企業增值稅稅率為11%。從絕對數字來看,稅率有所上升。

水利工程維修養護企業的主要工作內容是對河道堤防工程及河道堤防附著建筑物進行維修養護,主要支出一般分為三部分,即運行管理費用、工程施工成本和稅金。其中,運行管理費用中有關職工工資和福利費用的支出以及發生的業務招待費是不能進行抵扣的,用于可抵扣的職工出差發生的住宿費用、車輛維修及運行費用和辦公費用支出比例很小。水利工程維修養護施工成本支出主要為人工費、材料費和機械使用費。現階段人工使用一般采用雇用堤防沿河村民為臨時用工人員。在近幾年的堤防維修養護中,臨時用工人員費用的支出占了近50%,但是這部分成本支出根據規定不能作為進項稅額進行抵扣。堤防維修養護工程使用的材料一般有土方、沙子、石子、白灰、混凝土、樹苗、草皮等。土方一般是向施工所在地附近的農民購買,根據稅法規定,自然人不能開具增值稅專票。沙子、石子、白灰等施工材料一般由施工所在地的小規模納稅人或者個體戶壟斷經營,而這些供應商只能開具3%的增值稅專票;商品混凝土供應商往往采用簡易辦法計算繳納增值稅,也只能開具3%的增值稅專票。假設水利工程維修養護企業購入以上材料都能取得正規增值稅發票,可抵扣的進項稅率也僅有3%,而建筑業增值稅銷項稅率為11%,水利工程維修養護企業購入以上材料必將增加8%的納稅成本,從而加大維修養護企業實際稅負,擠占利潤空間。水利工程維修養護公司很少有大型的機械設備,一般租賃設備進行施工,特別是在水利工程日常維修養護過程中,因為使用時間零散且地點不固定,很少找到正規的機械租賃公司進行租賃,另一方面為了減少機械運輸成本,一般就近使用周邊村民自有機械,結算過程中,自然人只能代開機械租賃增值稅普通發票,不能進行抵扣。小規模納稅人可以開具機械租賃專票,也只能抵扣3%。企業應繳的增值稅=銷項-進項,在銷項已定的情形下,進項越小,企業當期繳納的增值稅就會越多。由于發票管理難度大,很多材料、機械租賃費用等進項稅額無法正常抵扣,也會使水利工程維修養護企業實際稅負加大,因此取得有效的增值稅專用發票是水利工程維修養護企業的一大難題。

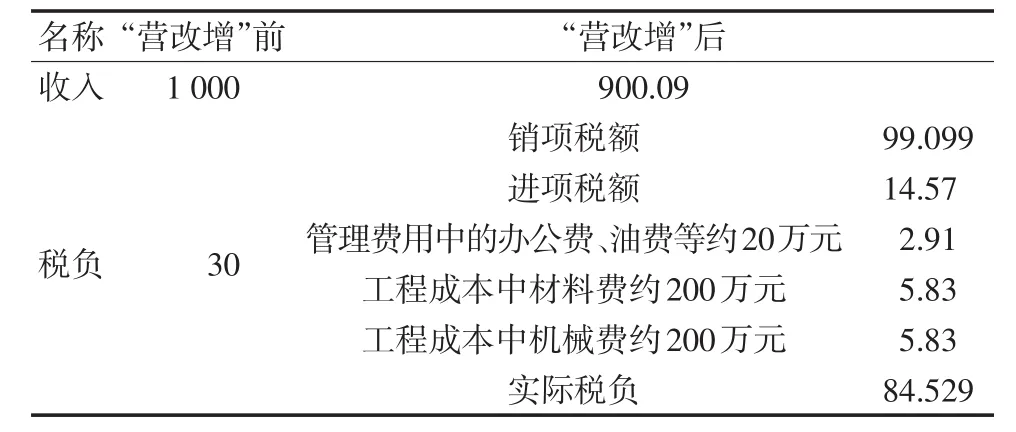

以1 000萬的水利工程維修養護經費為例,核算“營改增”前后收入和稅負的差別并進行對比,見表1。

從表1可以看出,以工程成本中材料費和機械費都能取得3%的增值稅專票情況下,“營改增”后實際稅負就達到了84.529萬元,比“營改增”前的營業稅增加了54.529萬元。

表1 “營改增”前后收入和稅負對比萬元

4 應對措施

增值稅采取的是稅款抵扣制,抵扣進項是一個漫長的過程,水利工程維修養護企業稅負短期內或將上升。為此,水利工程維修養護企業要在實行增值稅后進一步加強企業內部管理和控制,加快企業管理向規范化、精細化方式轉變,加快企業轉型升級,以應對“營改增”帶來的沖擊。

4.1 重新選擇材料供應商

水利工程維修養護企業可以統籌建立物資采購部門,便于優選一般納稅人作為材料供應商,減少自然人或小規模納稅人作為供應商的幾率。根據合同核算,選擇規模大的供應商,集中購買施工材料,以方便獲得增值稅專票。“營改增”后,企業成本和流轉稅緊密相關,企業本身必須做好統籌規劃。如,“營改增”前只會從價格考慮一般納稅人還是小規模納稅人,“營改增”后要從減少稅負和降低成本2個角度考慮,取得一個平衡點。

4.2 自主購買施工機械

隨著時代的發展,水利工程維修養護方式也由過去依靠人工向機械化方式轉變。但零星租賃很難取得一般納稅人開具的專票。因此,水利工程維修養護企業可以根據實際需要,自行購買施工機械。購買的施工機械作為企業固定資產可以抵扣進項稅額,同時水利工程維修養護過程中所用耗油也可以取得增值稅專票進行抵扣。水利工程維修養護企業有了自己的施工機械后,還可以進一步加大機械化施工,減少不可抵扣的人工費成本支出。

4.3 加強財務管理和內控建設

由于增值稅專票的認證期有時間期限,而水利工程維修養護工程特別是專項維修養護施工期一般都集中在秋冬季的10、11月,水利工程管理單位根據支付進度從6月要求開具發票進行結算。這就要求水利工程維修養護企業財務人員合理分配銷項發票的開具時間、開票金額,以便與專項成本進行抵扣,避免出現超過認證期不能抵扣情況。同時,做好企業所有職工的思想轉變工作,發生可以抵扣的住宿費、辦公費、油料消耗費等費用時盡可能取得增值稅專票用于抵扣。特別是車輛運行中出現的油料消耗,建議以加油卡的方式集中預存購買,以方便取得17%的增值稅專票。

5 結語

“營改增”有利于規范市場秩序,促進企業提高技術裝備水平,有效降底人工成本支出,優化企業資產結構。但是,在水利工程維修養護企業在許多費用環節無法取得增值稅專票的情況下,“營改增”的實施必將對水利工程維修養護企業產生重大而深遠的影響,若做不好對接準備,由此帶來的稅務風險將會成為水利工程維修養護企業的不可承受之重。

TV698.2;F812.42

A

1004-7328(2017)06-0065-03

2017—05—20

張紅霞(1982—),女,工程師,主要從事水利工程維修養護工作。

10.3969/j.issn.1004-7328.2017.06.020

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

建材發展導向(2021年9期)2021-07-16 07:11:36

云南畫報(2020年9期)2020-10-27 02:03:26

當代工人(2020年8期)2020-05-25 09:07:38

小溪流(畫刊)(2017年12期)2018-01-10 16:07:29

科技知識動漫(2016年8期)2016-07-29 20:40:09

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34