EVA考核關鍵驅動因素分析及基于市場營銷層面的改善設想

2017-12-13 08:31:00張磊中國航發貴州黎陽航空動力有限公司

消費導刊 2017年19期

張磊 中國航發貴州黎陽航空動力有限公司

EVA考核關鍵驅動因素分析及基于市場營銷層面的改善設想

張磊 中國航發貴州黎陽航空動力有限公司

EVA在中央企業考核已經開展了8年,它在引導企業科學決策、控制投資風險、提升價值創造能力等方面都發揮了積極的作用,逐步改變了企業重投資、輕產出、重規模、輕效益,重速度、輕質量的現象,通過尋找影響EVA考核的關鍵驅動因素,重點強調EVA與應收帳款、EVA與存貨管理的關系。針對現實問題提出解決方案,指導工作開展。

經濟增加值 驅動因素 改善

一、什么是EVA

什么是EVA?Economic Vale Added簡稱EVA,即經濟增加值,是指從稅后凈營運利潤中扣除包括股權和債務的全部投入資本的機會成本后的所得,其本質是經濟利潤而不是傳統的會計利潤。(摘自《企業價值創造之路》)

EVA有利于企業正確評價自身業績;有利于提升企業的競爭能力;有利于企業關注資本效率;有利于企業的長遠發展。

既然EVA考核這么重要,那怎么使EVA向更好的方向運行,也就是說影響EVA的價值趨動因素有什么呢?

二、影響企業EVA的價值趨動因素分析

(一)EVA的計算方法

EVA的一般計算公式是:EVA=NOPAT-CC=EBIT×(1-T)-TC×WACC

其中,NOPAT是企業稅后凈營業利潤

CC是企業全部資本成本;

EBIT是企業息稅前利潤;

T代表所得稅稅率;

TC是調整后的全部資本總額,WACC是加權平均資本成本率。

稅后凈營業利潤是企業的息稅前利潤減去所所稅之后的凈值。調整后的全部資本總額是債權人和投資者投入企業的全部資本,包括負債資本和權益資本。

加權平均資本成本率=債權資本成本率×債務占總資本比例+股權資本成本率×股權占總資本比例。

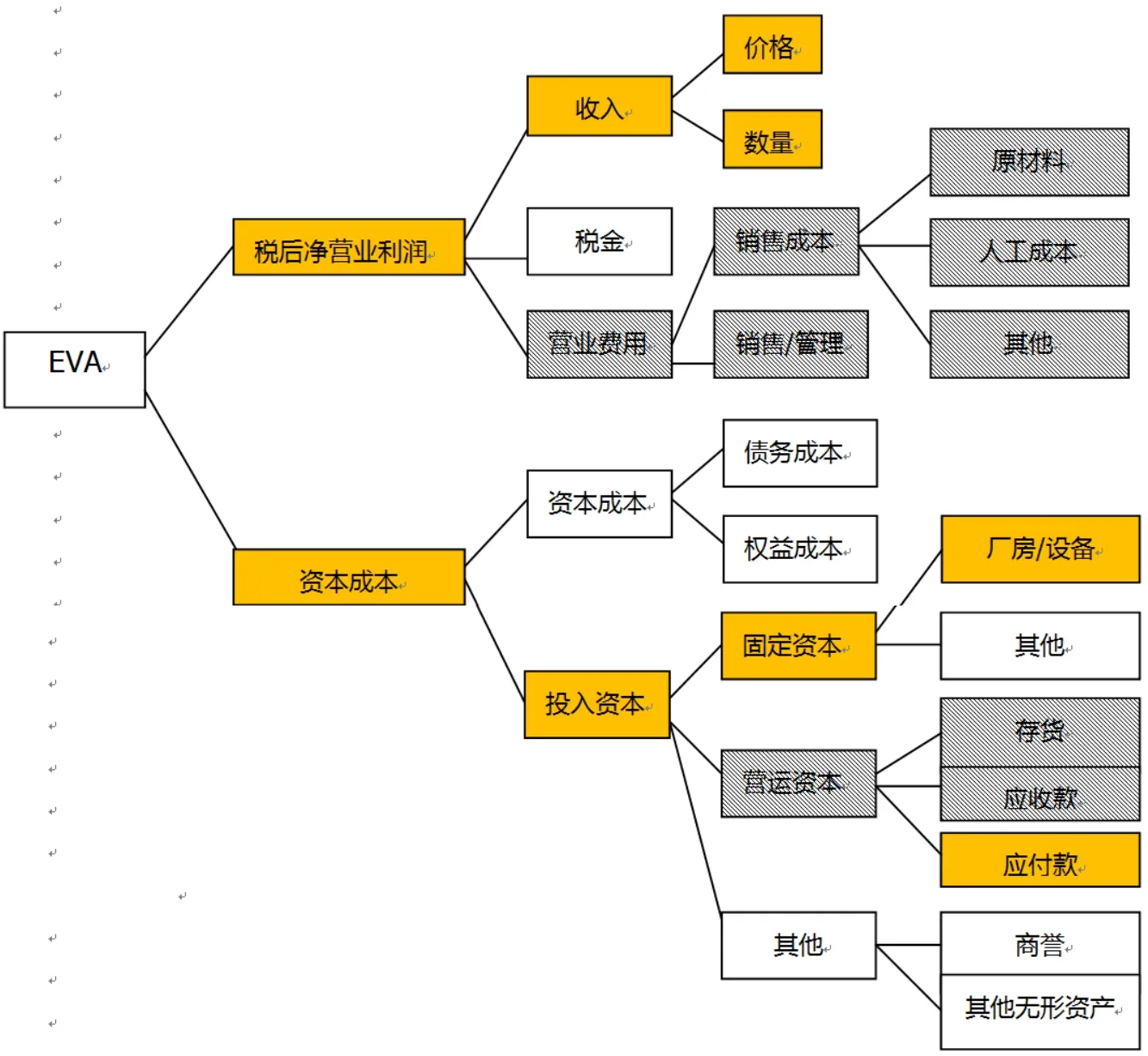

(二)EVA的財務性價值驅動因素及影響程度分析

注:黃色代表中度影響

斜紋代表高度影響

無填充代表低度影響

從上圖我們可以看出,降低成本、加強存貨占用的控制、加強應收帳款的管理是影響企業EVA的關鍵因素;而另一方面,提高銷售收入、發揮固定資產效率、控制付款規模也對企業EVA價值創造有一定的作用。而對于稅金、資本成本及商譽等對企業的EVA影響力不大。

三、中央企業提升EVA的五個原則

1.處理原則。即對于劣等投資, 被列為清算或退出資產, 在實際操作過程中,會考慮三個不同的量度方式:一個是延續價值,它反映了如果繼續現有投資至最終的話,預期現有價值所能創造的價值;二是清算或救贖價值,是指如果現在終了該項目,公司所能得到的凈的價值。三是出售價值,是指愿意接手該投資項目的出價最高者所愿意支付的價格。這三者孰高,就執行哪種方案。這就是EVA的處理原則。

2.加法原則。通過EVA計算我們能夠看出,增加現有資產的營業效率會帶來價值的增加。而提高營運效率是需要構造科學的預測體系的,進行科學預算,編制預算的目的是使企業盡可能預測出風險,并及時采取措施,提高效益。

3.減法原則。在營運過程中,由于投入非現金營運資本的錢被凝固起來,不產生營業利潤,而占用的資金同樣產生資本成本,所以減少非現金營運資本意味著投入資本成本的減少,現有資產的EVA因此而提高。也就是說加強存貨和應收帳款、應付帳款的管理對提升EVA數值也有著非常重要的作用。

4.降低原則。EVA和公司的稅率也有著密切的聯系。在當前企業的經營過程中一般采用如下三點來降低稅率:一是跨國公司通過高關稅地區的利潤向低關稅或零關稅地區轉移,以達到合理避稅; 二是企業采取并購虧損公司,合并報表通過減少營業利潤而降低稅賦;三還可以通過風險管理,將利潤平滑化,使利潤相對穩定,波動較小,從而降低稅率.

5.優化原則。指企業可通過出售資產以獲得溢價收入,這樣,就把固定資產變為可變費用,進而改善資產負債率,提高財務比率;另外, 企業從購買者手中租回資產,又能保持對生產或經營流程的控制,以降低過高的財務杠桿,促進企業核心業務的增長,并且提升企業的資本效率。

四、基于市場營銷工作如何提升EVA

從市場營銷的角度來說,對于EVA運營的總流程中,高度影響的指標中存貨、應收帳款、營運費;中度影響的主要為提升EVA將開始如下改進和工作:

1.EVA與應收賬款管理。應收帳款是指企業在為銷售產品和商品或者提供勞務而形成的債權。形成銷售收入以后,即商品已經發出,收取貨款的憑證已經開具就應當確定收入,此時若未收到現金,即應確認為應收帳款。應收帳款形成以后,對企業帶來幾方面的弊端:第一是夸大了企業的經營成果;第二是降低資金的使用效率;第三是加速企業的現金流出;第四是延長了營業周期;第五是增加管理難度,給企業帶來額外損失;

企業對應收帳款的管理必須要考慮EVA的影響因素,在賒銷當期,由于增加了銷售收入,對EVA應該說是一個積極的影響因素,但也要考慮到這部分資金占用的資本成本。現金流收回后,資金占用減少,會節省資本成本,從面增加EVA;但如果這部分應帳款長期掛帳,沒有收回,會導致這部分資金被長期占用,那么企業也會為這部分資金的占用承擔相應的資本成本,這對EVA來講是一個不利的影響;同時,因為應收帳款長期掛帳,企業要發生應收帳款的管理成本,壞帳成本和稅收成本,這對EVA來講都是一個不利因素,對比現銷和賒銷,對EVA兩者當年的影響差異不大,但對未來的EVA影響則會有一定的差異。為避免應收賬款給企業造成的損失,開展如下管理工作:⑴對客戶進行信用評級,確定給哪些客戶賒銷,給多長賬期;⑵進行賬齡分析,跟蹤客戶資信情況,到期催收;⑶制定信用政策,鼓勵客戶提前還款,或95者尋求保理融資,讓應收帳款盡早變現;⑷出現逾期時,啟動法律手段保全債權;⑸制定壞賬計提辦法;⑹動態調整客戶信用評級。

2.EVA與存貨管理。存貨是指企業在生產經營過程中為銷售或耗用而儲備的物資、包括材料 、燃料、低資易耗品、半成品、產成品、商品等。存貨在企業的生產經營過程中起到的作用如下:

一是保證生產經營的正常進行,二是有利于銷售的實現,三是便于實現均衡生產,降低產品的成本, 四是采購數量加大,一般可降低訂貨成本,但同時也造成了原材料的資金占用,如果權衡二者關系應通過按照市場發展規劃,對采購和存儲所占資金成本進行分析后來決策;五是增加一些存貨可防止意外事件的發生。保持存貨儲備。

存貨產生的成本主要包括以下三個方面:一是支出成本,即為取得存貨而支出的成本,包括訂貨成本,如辦公費、差旅費、電話費、運輸費等,這部分成本與訂貨次數有一定的關聯。購置成本,也就是存貨本身的價值,它是與數量和單價有關。二是 儲存成本,是為保持存貨而發生的成本,包括存貨占用資金所應計的利息,倉儲費用,保險費用等,這部分成本也包含固定成本和變動成本,固定成本與存儲數量無關,如倉庫折舊,工人工資,而變動費用如保險,存貨資金的應計利息等,三是 缺貨成本這一部分的計算比較復雜,包括由于缺貨,造成生產現場停產,產品交付不出去的損失,有形損失還好計算,無形商譽損失無法估量,另一方面,可能缺貨,只能采用其他方式采購,所增加的成本費用。

企業在確定了最佳存貨持有量后,就需要進行采購,采購就意味著資金占用,會降低EVA,材料進入生產現場后形成了產成品對外銷售才能產生收入,從而提高EVA,但同時,我們還要看到在,原材料乃至產成品如果出現減值,這將對未來的EVA產生不利影響。但對于國有企業來講,一般原材料價格有增有減,但產成品價格基本穩定向上增漲,一般不會出現減值。

EVA在中央企業考核已經開展了8年,EVA考核在引導企業科學決策、控制投資風險、提升價值創造能力等方面都發揮了積極的作用,逐步改變了企業重投資、輕產出、重規模、輕效益,重速度、輕質量的現象,有效地遏制了盲目投資、盲目要資源的沖動。逐步樹立了減少資源占用和提高資源利用效率的現代經營理念。希望通過本文的分析給企業的營銷工作帶來一點借鑒作用,也希望通過對EVA理論的不斷深入的學習使企業整體經營管理工作能夠更上一個臺階。

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

福建輕紡(2017年12期)2017-04-10 12:56:32

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

湖南農業(2016年3期)2016-06-05 09:37:36

現代商貿工業(2016年35期)2016-04-09 06:59:36

現代企業(2015年2期)2015-02-28 18:45:07

長春師范大學學報(2014年8期)2014-07-01 23:28:08

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10