互聯網保險公司財務風險研究

2017-12-09 09:11:30侯旭華劉洋芷

財經理論與實踐 2017年6期

關鍵詞:財務風險

侯旭華 劉洋芷

摘要:互聯網保險特殊經營模式使保險公司呈現固定資產占比較小、資產負債率較低、保險產品“場景化、碎片化”、渠道成本低廉等財務特征,也使保險公司面臨更為錯綜復雜的財務風險,如對股東的權益性資金依賴性較強、定價風險加大、盈利空間不定以及騙賠套保和洗錢風險等。鑒此,應拓寬籌資渠道,優化保險產品定價,提高保費收入持續增長能力,降低運營和合作成本,構建第三方保單認證和風險評估體系,加強資金規范化管理,強化外部監管等。

關鍵詞: 互聯網保險;財務特征;財務風險;風險化解

中圖分類號:F840.4文獻標識碼:A文章編號:10037217(2017)06004705

一、引言

近幾年來,互聯網保險業務崛起,出現快速發展態式。眾安保險、泰康在線、安心保險和易安保險等專業互聯網保險公司相繼成立。我國目前有117家保險公司開展互聯網保險業務,超過所有保險公司數量的70%。數據顯示,2016年我國互聯網保費收入2 347.97億元,新增互聯網保險保單61.65億件,占全部新增保單件數的64.59%。與傳統保險公司相比,互聯網保險公司“場景化、碎片化”特殊經營模式注定了其面臨的財務風險和傳統保險公司存在差異。互聯網保險公司在享受“大數據”優勢的同時,也面臨著更為錯綜復雜的財務風險。因此,如何在互聯網新形勢下提高保險財務風險識別和化解能力,確保互聯網保險持續健康發展,成為當前整個保險行業必須面對的現實問題。

二、相關研究綜述

關于互聯網保險財務風險,目前國內外沒有專門針對此選題的研究,文獻較少,仍處于探索階段。Mahajan Vetal(2001)提出互聯網這種新興營銷模式拉近了客戶與保險公司的距離,保險代理人終將被替代\[1\]。Garven等(2002)指出,互聯網保險可以建立保險公司與保戶之間新的溝通渠道,但保險產品的復雜性、網上理賠的標準化、法律法規的不健全、網上支付的安全性不足等給互聯網保險帶來了財務風險\[2\]。Teresa Borges Tiago(2009)提出互聯網保險能夠降低保險公司銷售成本,提高保險產品個性化\[3\]。Sekolovska (2012)指出,互聯網保險的優點表現在投保和理賠更加迅速,但互聯網保險產品較普通保險產品核賠等環節更為寬松,這不可否認的會為互聯網保險公司帶來一定的財務風險\[4\]。Svieshnikova(2014)認為互聯網保險受到單一產業結構、新產品低收入、安全缺乏和現金流量風險等因素的阻礙\[5\]。易祖泉等(2014)認為互聯網保險除了面臨逆向選擇、道德風險等保險業共有的風險外,還蘊含著費率風險、虛假互聯網保單等特殊風險\[6\]。葉穎剛(2015)認為互聯網保險高收益低保障理財型產品占比大,存在資產負債配置風險\[7\]。余葵(2016)強調當前互聯網保險產品應該重視投資收益風險,資產負債久期匹配和現金流風險對公司經營帶來的影響\[8\]。楊衛平等(2016)從提升短期流動性、注重壽險業務發展和控制綜合費用支出入手,構建了互聯網保險經營評價指標\[9\]。由上可見,當前國內外學者開始關注互聯網保險帶來的財務風險,但沒有系統的理論研究,也缺乏對財務風險有針對性的具體分析,更沒有實質性化解措施。本文針對互聯網保險公司的財務特征,對互聯網保險財務風險進行深入剖析,并提出行之有效的化解措施。

三、互聯網保險公司的財務特征

1.固定資產占比較小,采用輕資產經營模式。

傳統保險公司采取的是“一級法人,分級管理,逐級核算”的財務管理體制,在全國各地設立分公司,下屬地區設立中心支公司,而互聯網保險公司以網絡技術為依托,投保、核賠、理賠、客服等服務都在互聯網平臺上進行處理,互聯網保險公司僅在極少數城市設立了分理處,這樣極大地減少了固定資產成本。通過將眾安在線財產保險股份有限公司(以下簡稱“眾安保險”)2013-2016年固定資產比率與我國具有代表性的其他傳統財產保險股份有限公司對比,不難發現,眾安保險固定資產比率最低(見表1)。即使是和固定資產比率最低的平安財險進行對比,其固定資產比率遠遠低于平安財險,體現了其輕資產的發展特點。

2.資產負債率較低,償付壓力不太顯著。

保險業務實質上是對保單承擔的一種將來賠付責任,保險經營作為一種負債經營,其償付能力大小極具重要性。傳統保險公司資金主要來源于負債,其中主要是責任準備金,資產負債率要明顯高于一般制造業,一般而言,資產負債率都在70%以上,這一情況導致公司財務杠桿對公司經營業績產生的影響較大。傳統保險公司的財務風險主要表現為償付能力相對不足,其負債的匹配性較差。而互聯網保險公司的資金來源主要以權益性投資為主,以眾安保險為例,其2013-2016年資產負債率如表2所示。與我國傳統財產保險公司同期指標相對比,其資產負債率遠遠低于其他財產保險公司,負債和償付壓力相對較小。

3.保險產品呈現“場景化、碎片化”特征,滿足客戶“個性化”需要。

以互聯網平臺為依托的創新型保險透過以場景設定為客戶提供適合的創意產品,覆蓋了日常生活的大多數領域,極大地降低了保險門檻。比如眾安保險推出的退貨運費險、信用保證保險、航延險、碎屏險等;安心保險推出的戀愛保險、網絡支付安全險、銀行卡資金損失險等;泰康在線推出的樂業保、微互助、求關愛等,這些碎片化的保險產品擁有與傳統保險產品不同的定價規則,可以通過大數據為基礎為保險精算提供更加科學的定價依據,實現實時、動態定價以滿足客戶的“個性化”需要。而且這種“個性化”保單以網絡平臺為依托,簽訂數量較大。根據眾安保險年報分析,2014年、2015年、2016年退貨運費險所帶來的保費收入占保費收入總額的比例分別為77.2%、56.9%、35%,雖然“一險獨大”格局逐漸改變,但比重依然較大。

4.渠道成本低廉、覆蓋面廣。endprint

由于保險具有無需生產、無需儲存、無需物流的特點,大部分的保單都可以根據用戶的需要及時形成,所以保險產品的特質很適合互聯網銷售條件。隨著在線支付的普及,O2O模式的推出,互聯網保險公司直接面對終端客戶,從渠道上節約了大量的手續費和傭金支出。與此同時,辦公自動化與網絡化在互聯網“大數據”和“云計算”技術的加持下加大了互聯網保險公司經營管理效率,提高了核保、核賠、理賠速度。據有關數據顯示,傳統保險銷售展業費用占整個保費收入的33%左右,而互聯網保險公司展業費用所占比重僅為傳統保險公司的1/3。根據美國咨詢機構Booz Allen Hamilton的測算,和傳統保險公司相比,互聯網保險能夠節省渠道成本58%~71%,整個保險價值鏈成本能夠降低60%\[10\]。

四、互聯網保險公司面臨的財務風險

1.對股東的權益性資金依賴性較強,籌資渠道單一。

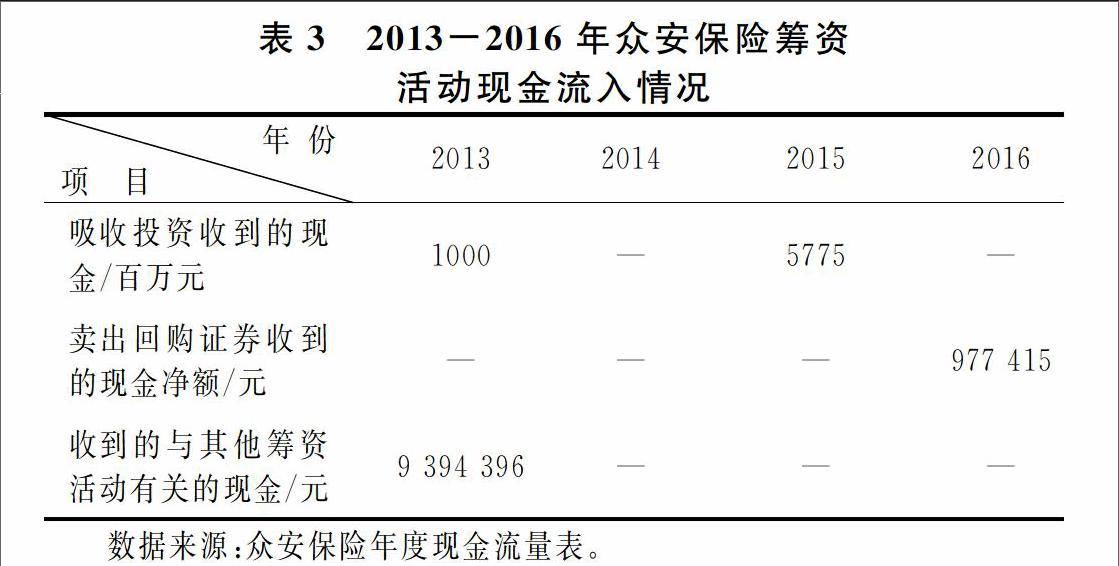

保險公司資金來源包括債務性資金和權益性資金。由于我國互聯網保險公司業務開展時間較短,能夠從銀行等金融機構獲取的資金和傳統保險公司相比較為有限,而且債務性資金借入時,貸款方往往要求保險公司提供相應的資產抵押。但互聯網保險公司的輕資產經營模式注定其固定資產占總資產的比重較少,通過抵押資產實現籌資的目的較為困難,所以對股東的權益性資金依賴性較強。以眾安保險為例(見表3),其2013-2016年這四年經營過程中,籌資活動產生現金流入主要以吸收投資為主,另外還有少量的賣出回購證券業務,而傳統保險公司較為常見的籌資方式,如長期借款、短期借款,發行債券等方式取得的籌資較少出現。但以接受投資為主遠遠不能滿足其資金需求,互聯網保險公司資源獲取的穩定性也將受到未來股東之間可能存在的利益博弈的影響,所以過分地依賴權益性資本并不利于互聯網保險公司的長期可持續發展。目前互聯網保險公司為了擺脫融資困境尋求風險投資,但融資數量仍然有限。據統計,2015年,除了眾安保險獲得A輪9.34億美元投資,其他互聯網保險公司都在千萬級或億級人民幣規模,尚未獲得過與未來行業規模匹配的融資。特別是由于互聯網保險業務前期的恣意生長,導致其需要面對愈來愈嚴厲的監管措施,互聯網保險站在資本的“風口”上,風險資本對進入“大浪淘沙”時期的互聯網保險行業越加謹慎。

2.專注于創新型、簡單化產品,定價風險加大。

具有互聯網特色的保險產品通常是針對互聯網平臺而設計產生出的創新型保險產品,在保險產品定價時無法借鑒前期的數據,消費者的習慣和行為難以進行預測,一旦定價出現問題,很有可能讓公司面臨財務風險。另外,雖然互聯網保險公司可以利用大數據技術直接向客戶銷售高標準化的保險產品,但高價值的長期壽險產品由于個性化程度高、結構復雜、難以定價,很難適合互聯網渠道銷售。互聯網平臺主要適合銷售簡單、標準化程度較高的保險產品,保險產品的特殊性導致當前互聯網平臺銷售的保險產品以一年以內的產險或非壽險為主,如果對互聯網保險產品定價過高則會喪失其對于傳統保險產品的價格優勢。

3.保費收入有限,盈利空間有待觀察。

首先,線上保險銷售平臺以短期的產險、非壽險產品為主,大多是“小額、高頻”的碎片化的保險產品。其次,雖然線上銷售給予了互聯網保險不同于傳統保險渠道的流量優勢,但是線上銷售受流量大小的限制,可能面臨流量不足的問題。除了保單利潤微薄之外,互聯網保險線上銷售和線下服務的不配套也制約了互聯網保險的盈利能力。比如,現在各大專業互聯網保險公司正在搶占互聯網車險市場,盡管部分互聯網保險公司提出在今后大數據和云平臺的搭建下可以實現在線核陪、實時理賠。但是由于車險的特殊性,其對線下人員依然有較強的依賴性,所以在車險銷售上,部分互聯網保險公司和傳統財險公司相比,查勘、定損成本增加,并不具備盈利優勢。另外,目前互聯網保險公司基于自身流量的限制,銷售渠道過于依賴第三方平臺,比如眾安保險2014-2016年通過生態合作伙伴平臺銷售保險產品的保費分別占總保費的99.8%、97.9%、86.5%,導致支付給第三方平臺的咨詢和服務費不斷增加。由上可見,互聯網保險公司盈利壓力較大。據統計, 2016年四家專業互聯網保險公司中凈利潤有兩家為正值,兩家為負值,其中眾安保險凈利潤為937.2萬元,但相比2015年的4 425.7萬元大幅下滑78.82%,易安保險凈利潤為157.16萬元,泰康在線虧損8 546.42萬元,安心保險虧損7 309.72萬元。2017年上半年泰康在線虧損18 001萬元,安心財險虧損10 673萬元,易安保險虧損4 829萬元,眾安保險數據尚未披露。

4.信息真實性確認不易,存在騙賠套保風險 。

由于互聯網保險銷售采用的是線上生成電子保單的模式,互聯網保險公司和投保人之間并未采取面對面的銷售和交流。而且保險公司對互聯網保單進行核賠的過程大多都是通過互聯網平臺進行,與傳統保單核賠程序相比,互聯網保單核賠程序相對簡易,因而面臨著保單欺詐風險。比如,2016年廣東出現互聯網騙賠案,犯罪嫌疑人利用支付寶賬戶安全險進行騙賠,保險公司經過審核后將3萬元賠款進行給付。盡管該案件后期通過支付寶人工智能對該案件進行復盤時發現異常,但是仍不能斷定人工智能擁有完全識別和規避所有的騙賠風險的能力。另外,目前利用互聯網平臺衍生出來的互聯網互助保險存在欺詐風險。我國當前存在的保險互助平臺運營水平參差不齊,經營規模不一,由于我國監管架構采取“分業經營,分業監管”模式,導致各自為政,互聯網平臺存在監管真空。部分網絡互助平臺宣稱的高額保障賠付計劃,實際上是進行套保獲得保費資金。

5.互聯網保險產品固有特性和混業經營,導致洗錢風險加大。

由于互聯網保險和傳統保險相比具有投保易,退保易,繳費靈活等特點,這些特征為不法分子洗錢犯罪提供了方便。比如,長險短做,退保金給付對象和給付方式不合規;以退保方式轉保,吸引客戶投保之后短期退保,公司倒貼費用彌補退保損失等。除此之外,互聯網金融和互聯網保險混業經營的情況也加劇了洗錢犯罪的風險,比如賠付條件容易滿足的產品、附加儲蓄和投資功能的投資型保險產品、在保險責任期可以隨時追加保費和隨時退保的產品、保單質押能力較高的產品往往容易出現洗錢風險。這些產品雖然有一定的保障功能,但本質上是金融工具,部分互聯網公司過分夸大這類產品的保障功能,騙取保費。而且,雖然這些產品給保險公司帶來了保費收入,但如果投保人集中退保,又會給公司帶來現金流壓力。endprint

五、互聯網保險公司財務風險化解對策

1.拓寬籌資渠道。

由于我國互聯網保險公司當前屬于創業發展初期階段,所以當前以股權融資為主,而且往往采取的是風險投資融資渠道。因此,首先應對風險投資機構或單個的風險投資人進行背景調查,了解風險投資機構(風險投資人)的偏好,總結出風險投資機構(風險投資人)可能為公司提供的價值,最終形成志趣相投的高效合作關系。在今后的發展經營過程中,互聯網保險公司還應該根據實際經營情況優化籌資結構,拓寬籌資渠道,通過發行股票、銀行借款、拆入資金等方式擴大籌資規模。當前我國互聯網保險公司資產負債率和傳統保險公司相比較低,在后續發展的過程中,可以適當的加大債權融資,使社會閑散資金集合成為公司所需要的長期的較為穩定的巨額投資資金,確保籌措資金的合理、有效使用。

2.優化保險產品定價。

互聯網保險產品定價過高將會降低其競爭優勢,降低潛在客戶的購買意愿,而定價過低盡管對客戶具有吸引力,但是互聯網保險原本“小額”、 “碎片化”保費收入可能無法滿足研發、運營等成本的需要,所以,合理定價是互聯網保險公司正常經營的基本要求。當前互聯網保險公司應該利用互聯網平臺的優勢,基于大數據的深度分析,及時捕捉市場行情和客戶需求。在“場景化”的基礎上理解客戶行為并分析其可能面臨的風險,進行精準的風險定位和判斷,最終在定制產品的基礎上實現保費定價的個性化。比如,互聯網保險公司可以利用大數據將風險進行細化分類,不同的風險厘定不同的保險費率,將保險費率進行分解,提供差異化的保險產品定價。與此同時,可以在新型保險產品初期選擇較為保守的定價策略,設置較短的保險期間來控制風險。

3.提高保費收入持續增長能力。

互聯網保險公司應修正過去通過大量銷售短期險產品來擴大保費規模的行為,調整產品結構,密切關注市場動態,利用“大數據”挖掘長尾需求,提高結構復雜、高價值的長期壽險產品的覆蓋率。目前我國老齡化現象嚴重,醫療、養老等產業異軍突起,壽險、健康險等保障型產品未來市場廣闊。因此,應提高定期壽險、終身壽險、年金保險、重大疾病保險等保障型產品在保費收入的比重。另外,互聯網保險銷售獲客大小很大程度上來自于流量的爭奪,因此,互聯網保險公司應加強線上核心系統的建設,擴大在線流量,以集合海量的流量端保費規模。

4.降低運營和合作成本。

互聯網保險公司應融合銷售、核保、承保、理賠等網上自動化服務,實現自動報價、自動核保、自動承保、自動理賠,簡化相關流程,完善在線后端服務,提高核心競爭力。另外,為了減少咨詢和服務費,應盡量降低對第三方網絡平臺的依賴,充分發揮自身網站銷售的作用,只有自建網站才能根據用戶需求針對保險產品的特性做出設計,以提供更全面的、更復雜的產品和服務。對于第三方網絡平臺的選擇應基于成本效益原則,通過市場調研優中取優,對于咨詢和服務費應反復進行價格談判,完善利益共享機制,降低合作成本。

5.構建第三方保單認證和風險評估體系。

首先,相關監管部門可以構建一個第三方獨立的互聯網保單認證體系,該認證體系在保護個人隱私或商業秘密的前提下,利用互聯網技術整合當前互聯網保單信息,驗證承保主體的合法性、承保關系的真實性和保單信息實時同步性。具體而言,該認證平臺主要體現為以下三個特征:第一,具有獨立性。該平臺獨立于各個互聯網保險公司,投保人進行保單真偽鑒定時可不必通過投保公司的查詢平臺。第二,具有真實性。該平臺能夠為投保人提供真實可靠的保單信息,降低銷售虛假保單對投保人帶來的損失。第三,具有公正性。如果互聯網保險合同出現糾紛,該平臺能夠提供一個客觀公正的評判依據。另外,構建互聯網保險風險評級機構,對互聯網保險公司面臨的財務風險進行評級;充分發揮會計師事務所、審計師事務所、管理咨詢機構等社會中介機構的作用,以其財務知識的專業性和富有經驗的職業判斷能力對互聯網保險財務風險進行有效評估。

6.加強資金規范化管理。

為了有效防范網上銀行資金支付風險,互聯網保險公司應通過與銀行簽訂補充協議,將納入網銀賬戶的付款方向予以鎖定,并相應明確超出鎖定范圍付款時銀行所應承擔的賠償責任。加強制度建設,設置管理崗、復核崗和出納崗等不相兼容的崗位,對不同崗位的操作權限進行設置和限定。監控賬號異常登錄、多賬號同時操作等不正常現象。將客戶繳納的保費與客戶申請的退保、理賠支付的保額限定在同一個賬戶上,以降低洗錢的可能性。加強支付安全和賬戶安全的管理,提高對消費環境的保護,降低虛假賬戶帶來的潛在危險。客戶端殺毒軟件和安全防火墻應定期升級,如發生因黑客侵入或其他原因造成資金被盜或資金被挪用等重大資金問題,應立即向總公司報告,同時采取必要緊急措施追索資金。加強對退保金的動態管理,增強敏感性,注重對客戶退保數據的檢測和分析,通過“大數據”檢測手段,定期對退保數據的變動進行分析。

7.強化外部監管。

保險監管部門應該完善信息披露制度,要求互聯網保險公司應在網頁顯著位置以非常醒目的方式提示投保人所擁有的權利和義務。除此之外,還應對容易引發爭議與風險的環節進行特別提示,保證投保人的合法權益。對于分紅類理財產品,還應該在每個會計年度對保單持有人寄送相關的分紅信息披露報告,在報告中說明險資的投資收益情況、費用支出情況和費用分攤方法等相關內容,以提高紅利分配的公平性和透明性。對互聯網保險公司的從業人員資格進行嚴格的審查,設立網銷險企的準入門檻,明確保險產品線上可銷售的區域。加大對電子保單和電子保險數據合法性的管理,加大對違法違規電子保單的查處力度。通過立法強制要求當前的專業的互聯網保險和互聯網保險互助平臺建立有效的財務風險管理體系,同時制定相關監管制度,通過定期和不定期的檢查來提高互聯網保險公司對財務風險的重視程度。規范互聯網保險銷售網站及第三方互聯網保險平臺的保險業務宣傳,打擊“假保險”網站。糾正互聯網保險公司過分夸大保險產品保障功能和違規承諾收益或承擔賠付損失等誤導性描述,保證投保人的利益。除此之外,保險監管部門應該加強與其他監管機構的合作,針對當前互聯網保險公司與不具備經營資質的第三方網絡平臺合作推出、宣傳互聯網保險產品的行為,制定聯合規章制度,理清互聯網保險和互聯網平臺的“模糊地帶”,填補在單一監管下存在的灰色地帶和監管漏洞。endprint

注釋:

① 截至完稿日,我國當前專業的互聯網保險公司僅有眾安保險公開披露了年度財務數據。

② 眾安保險于2013年10月9日成立,2013年經營時間有限,資金來源主要來自于權益資本,導致當期資產負債率明顯偏低。

參考文獻:

[1]Mahajan Vetal. New product diffusion model in marketing:a review and direction for research\[J\]. Journal of Marketing,2001,54(8) :1-26.

[2]Garven, James R. On the implications of the internet for insurance markets and institutions\[J\]. Risk Management & Insurance Review, 2002, 5(2):105-116.

[3]Teresa B T.A critical examination of Einsurance:the portuguese casef\[J\].The Business Review,2009,(14):32-39.

[4]Sekolovska M. Internet business models for Einsurance and conditions in republic of macedonia\[J\]. ProcediaSocial and Behavioral Sciences, 2012 ( 44):163-168.

[5]Svieshnikova K T, Lavrova K R. World practice of internet insurance: incipience, current status and perspectives\[J\].Journal of Applied Management & Investments, 2014(3):95-99.

[6]易祖泉,李洪.淺析互聯網保險的特殊風險及監管\[J\].上海保險,2014(9):17-20.

[7]葉穎剛.我國互聯網保險發展中存在的問題及對策研究——基于風險管理視角\[J\].北方金融2015(8): 20-24.

[8]余葵.互聯網保險在新經濟形勢下的發展與研究\[J\].中國商論,2016(5):85-88.

[9]楊衛平,周咪,成萌.互聯網金融背景下中國壽險公司經營績效評價研究\[J\].財經理論與實踐, 2016(7):31-36.

[10]高雷,楊愛軍.歐美網絡保險的最新發展及對我國的啟示\[J\].保險研究, 2010(11):75-80.

(責任編輯:鐘瑤)

Abstract:The business model of the internet insurance shows the following financial characteristics: a small proportion of fixed assets, low assetliability ratio, contextualized and fragmented insurance products, low channel cost and other financial features. At the same time, it also makes the internet insurance companies face more complex financial risks: overreliance on the shareholders' equity funds of its internet insurance company, the increase in insurance product pricing, the narrowing of the profit space, fraudulent claim, and money laundering among other risks. In view of this situation, internet insurance companies should take the following measures: broadening the financing channels, optimizing the pricing of insurance products, improving the growth of premium income, reducing operational and cooperative costs, constructing the third party policy certification and risk assessment system, strengthening the standardized management of funds, and strengthening external regulation.

Key words:Internet insurance; financial characteristics; financial risk; risk resolutionendprint

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45