中國電影院線市場集中度分析

2017-12-08 02:43:57周立雪

文化與傳播 2017年1期

周立雪

中國電影院線市場集中度分析

周立雪

自從我國開始實行電影院線制以來,電影產業發展蒸蒸日上。本研究采用產業組織理論中的市場集中度分析工具,測算2002-2016上半年之間我國電影院線市場集中度。研究發現,我國電影院線市場集中度較高,屬于寡占型結構,但近幾年行業集中度呈現緩慢下降的趨勢;電影院線呈“金字塔結構”,第三梯度競爭激烈。研究提出加強院線集中度、院線差異化和品牌化,拓展二三線市場的策略來進一步優化我國電影院線的發展。

電影院線;市場集中度;寡占型市場結構

一、緒言

2002年12月,根據國務院頒布的《電影管理條例》,全國的地方電影公司逐步轉變為院線實體,正式開始實行院線制改革。截止至2005年3月,,院線制改革基本完成。電影院線制是依托于若干家子院線公司,并以資本、簽約或供片為紐帶,由若干個子院線公司圍繞著一個電影發行主體組合形成,實行統一品牌、供片、經營管理的一種發行放映機制。[1]電影院線制的設立使我國電影業的發展走上了規模化、品牌化的道路,它實行統一品牌、統一供片、統一經營管理,融合發行、放映為一體,節約了中間費用,減少了發行層次,增加了銷售渠道,擴大了電影市場規模,建立起了良性運轉的電影市場機制。

根據國家新聞出版廣電總局的數據顯示,2016年,全國影院總票房達到 450.79億元,觀影人次達到14億人次。中國實施院線制十多年以來,影院建設如火如荼,院線規模不斷擴大,票房收入不斷提高。然而,在影院數量和票房收入異常迅猛地高速增長的同時,電影院線產業的市場結構是否合理?電影院線企業之間是否存在著惡性的市場競爭行為?我們應該如何保證電影院線市場呈健康態勢發展?這些問題都是值得我們思考和解決的。

二、測度方法和數據說明

在結構主義學派看來,市場結構是研究產業組織的鑰匙,而市場集中度則是衡量市場結構的最核心的概念。[2]市場集中度是衡量市場中企業數目及其相對規模與分布的重要指標,反映了市場競爭和壟斷程度。測算市場集中度的方法有很多,比如行業集中度、赫芬達爾—赫希曼指數、洛侖茲曲線、基尼系數等。本文選用較為常用的行業集中度指數(CRn)來衡量中國電影院線業的市場集中度及其變化。

所謂行業集中度,是指行業內規模最大的前幾位企業的有關數值X(可以是產值、產量、銷售額、銷售量、職工人數、資產總額等)占整個市場或行業的份額,一般以產業內最大若干家廠商的銷售額占全產業銷售額的比重來衡量。[3]例如,CR4是指四個最大的企業占有該相關市場份額。同樣,五個企業集中率(CR5)、八個企業集中率(CR8)、十個企業集中率(CR10)通過相關公式均可以計算出來。其計算CRn的公式①邁克·費瑟斯通.消費文化與后現代主義[M].南京:譯林出版社,2000∶7.如下:

其中,Xⅰ表示產業中第ⅰ位廠商的產值(或者產量、銷售額等),n表示產業內的廠商數,n的取值取決于研究的需要,通常是取CR4或CR8,數據完整的情況下也可以取CR10。一般來說,CRn 越大,市場集中度就越高,說明前 n 位企業在整個市場中所占比重就越大,對市場的操縱能力、經濟支配能力也就越強 ;反之,CRn 越小,集中度就越低,表明少數廠商很難操縱和支配市場,企業競爭程度較強。

為了分析中國電影院線市場集中度及其變化情況,我們搜集了2002年到2016年上半年中國電影院線票房收入排名前10的院線。其數據來源主要有:國家新聞出版廣電總局、中國電影發行放映協會、艾瑞咨詢網等。在此基礎上,運用行業集中度計算公式得出排名前4、前8家院線的行業集中度CR4、CR8等數據,以此分析我國電影院線市場集中度狀況及其市場結構類型。

三、行業集中度綜合分析

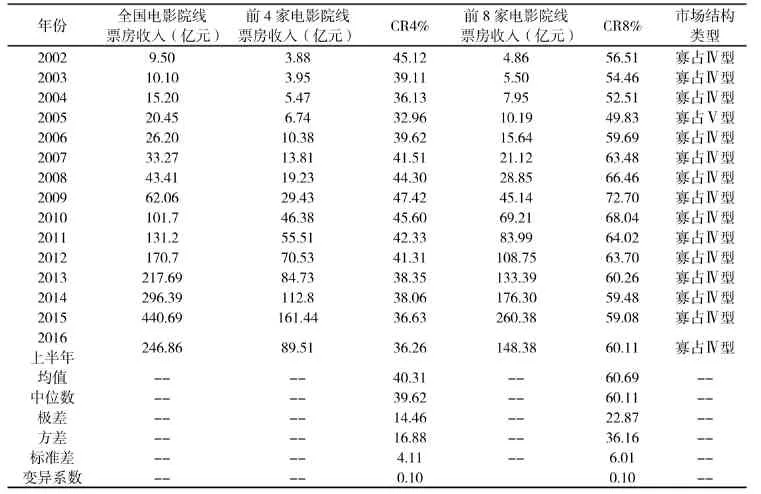

中國電影院線行業集中度情況可以通過相關數據的測算得出,這里選取了2002-2016年上半年一共歷時15年的數據,我們測算出了這15年來中國電影院線行業集中度CR4和CR8,并分別計算出了CR4、CR8的均值、中位數、極差、方差、標準差等數值(見表1):

表1 中國電影院線行業集中度(CRn)統計(2002-2016)②

數據來源:根據歷年國家新聞出版廣電總局、中國電影發行放映協會、艾瑞咨詢網、《中國電影市場》期刊、電影資訊數據營銷平臺有關資料整理、計算。

通過對這些數據的分析,我們可以看出,從2002年到2016年上半年,中國電影院線行業集中度有以下特征:

(一)我國電影院線市場集中度較高,屬于寡占Ⅳ型市場結構

數據顯示,自從我國開始實行電影院線制近15年來,中國電影院線行業集中度CR4、CR8的最大值分別為47.42%、72.7%;最小值分別為32.96%、49.83%;CR4、CR8的均值分別為40.31%、60.69%;極差分別為14.46%、22.87%。從均值和中位數的比較來看,2002-2016年中國電影院線行業集中度CR4和CR8呈對稱分布;從極差和變異系數來看,CR4和CR8的離散程度均比較小,這表明近15年來,我國電影院線市場基本處于穩定狀態,不存在大起大落現象。

按照美國經濟學家貝恩的市場結構分類標準[4],我國電影院線市場集中度較高,屬于寡占Ⅳ型市場結構(即35%≤CR4<50%或45%≤CR8<75%),具體表現為競爭企業數量較多,排名前幾位的院線對市場控制力量較大,中小型院線之間的競爭較為激烈。產業經濟的相關經驗研究表明,寡頭壟斷市場結構的效率相對較高,因而我國電影院線產業的壟斷狀況對于培養大型院線較為有利,能夠進一步提升市場效率和產業經營績效。

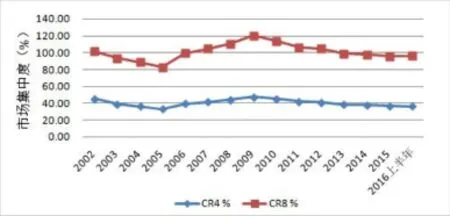

(二)行業集中度呈“先降低-后上升-再緩降”趨勢

總體來說,從CR4、CR8數值變動情況來看,中國電影院線市場集中度在2009年到達峰值之后,開始呈緩慢下降趨勢,但降幅較小,表明隨著我國院線行業的市場化改革,市場壟斷程度有所降低(見圖1)。

分別來看,15年里,中國電影院線市場集中度呈上升趨勢的有5年,呈下降趨勢的有10年,其中市場集中度最低的是2005年,最高的是2009年,這可能與當時的社會經濟狀況有很大的關系。從增長和降低的幅度來看,增幅最大的是2006年,比2005年增長了9.86%;降幅最大的是2010年,比2009年下降了4.66%。另外從CR4和CR8的波動幅度來看,CR4的波動幅度較平緩,而CR8的波動幅度則更為明顯,這說明中國電影院線市場前八位中的前四位寡頭地位比較穩固,基本不可撼動,而后四位院線企業之間的競爭則異常激烈,這可能是市場環境的發展變化以及個別院線企業通過不斷提升自身競爭力導致的結果。

圖1 中國電影院線市場集中度變化趨勢

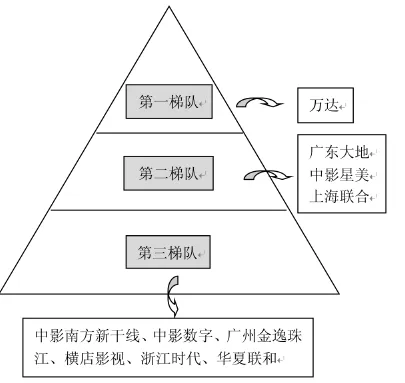

(三)電影院線“一超多強”,并呈金字塔結構分布

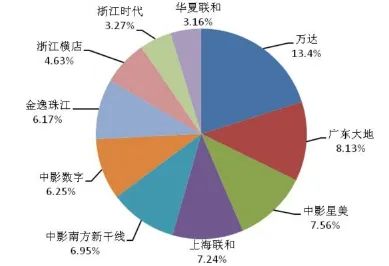

圖2 2016上半年排名前十位院線票房市場份額

如圖2和圖3所示,從2016年上半年排名前十的電影院線市場份額來看,我國電影院線“一超多強”, 呈金字塔結構分布。2016年上半年萬達的票房市場份額達到了13.4%,是站在金字塔頂尖的院線企業。其次是處在第二梯隊的廣東大地、中影星美、上海聯和,它們2016年上半年的市場份額分別是8.13%、7.56%、7.24%,基本能夠在院線市場競爭中與萬達一起成為中國電影院線市場前四位“霸主”,從歷年的CR4值可以看出,排名前四為的這四個院線企業的票房地位基本不可撼動。剩下的深圳中影南方新干線、中影數字、廣東金逸珠江、浙江橫店影視、浙江時代、華夏聯和這些則屬于第三梯隊的院線企業,其所占的市場份額分別是6.95%、6.26%、6.17%、4.63%、3.27%、3.16%,由于市場環境和院線自身發展因素導致第三梯隊的競爭則比較激烈。

圖3 我國電影院線“金字塔”結構

四、優化我國電影院線行業發展的對策及建議

基于以上對我國電影院線行業市場集中度的分析,為進一步促進我國電影院線行業的發展,本文提出以下幾點對策:

(一)加大并購重組力度,提高院線行業集中度,避免院線之間過度競爭

2015年,我國城市院線達到48條,影院數量達到6 484家。從前面分析的CR8可以看出,除了排名前4位的影院之外,我國院線之間的競爭還是異常激烈的,排名前十位的院線每一年都在重新洗牌,不斷的有新的院線躋身前十,也不斷有院線被擠出十名之外。相較于美國而言,美國電影產業呈現出高度集中的態勢,排名前四位的院線占據了60%以上的市場份額,而我國排名前四位的院線占據的市場份額還不到40%。這種低集中的態勢,將導致大部分院線為了提高票房收入盲目擴大規模而忽略院線發展是否健康的惡性競爭局面。

因此需要將院線進行兼并整合,提高院線的集中度,避免形成院線之間過度競爭的局面。通過整合兼并,未來院線數量將會逐漸減少,生產要素和資源不斷向大型院線集中,最終將形成由5—10條院線控制全國大部分電影票房的產業規模,從而達到提高院線競爭能力并且增加院線的規模經濟水平,提升終端放映市場的資源配置效率的目的。

(二)突出院線之間的差異,重視院線品牌化建設

目前國內院線的發展還停留在一味擴大影院數目的階段,在經營過程中還沒有體現各院線的特色,絕大多數影院提供的就是同質化的產品和服務,因此消費者在選擇過程中往往不具備任何品牌忠誠度,這不利于行業內在位的影院保持自身的市場地位,容易被新進入者所取代。

目前,在中國電影院線企業中,只有萬達院線的品牌知名度和識別度相對比較高,這是因為它擁有強大的地產資本支持和便利的資源條件。數據顯示,截至2016年上半年,萬達院線憑借“影院+商業廣場”的運作模式和資本運營的實力,連續七年院線票房居于首位,成為行業領軍企業(見表3)。其中,它的商業地產的優勢為其電影院線產業的品牌化的推廣起到了不可取代的作用。

表3 萬達院線發展歷程(票房:億元)

數據來源:同表1。

而除了萬達院線之外,其它院線基本就是各影院各自為陣,其固定的受眾群體往往會受到各種因素的局限。因此可以學習萬達院線這種“影院+商業購物”的模式,建立自己的品牌,與其他院線形成差異。只有這樣,才能保證自己不會在各大影院泛濫生長的浪潮中隨波逐流最終被市場淘汰。

(三)降低院線地域的集中程度,轉向開發二三級市場

根據調查顯示,我國影院分布不均,大型影院多分布在發達的大、中城市,而這些主流市場影院大多面臨著高地租、競爭大等問題,部分區域影院市場已經處于完全飽和的狀態。從全國范圍角度來看,主流市場與二級市場懸殊,一些具有票房潛力的二級、三級市場還處于擱置狀態,巨大市場空間和潛在價值有待開發。廣東大地院線是最早完全致力于我國二、三線城市影院開發的電影院線,從2006年正式注冊到2016年這十年來,廣東大地院線憑借自己獨特的市場定位與經營特點,如今已成功步入全國前三名的行列。因此,我們不妨借鑒廣東大地的經驗,打開二、三級城市電影市場大門,為電影行業的發展創造更多的機會。

[1] 秦喜杰.中國電影院線市場集中度的綜合分析[J].商業經濟研究,2015(06).

[2] 陶喜紅.中國傳媒產業廣告市場集中度研究[J].新聞大學,2014(01).

[3] 金碚.產業組織經濟學[M].北京:經濟管理出版社,1999.

[4] 蘇東水 .產業經濟學(第三版)[M].北京: 高等

J943.11

A

2017-01-18

中南民族大學文學與新聞傳播學院2015級傳播學研究生。