考慮環境治理成本的碳稅設計

2017-11-28 00:30:32藍海燕唐玉榮蘭海鵬

會計之友 2017年22期

藍海燕+唐玉榮+蘭海鵬

【摘 要】 關于是否開征碳稅的論證由來已久,我國預計將在2020年全面啟動碳稅工作。文章基于國內外的碳稅研究與實踐,提出考慮環境治理成本的碳稅設計思想,依據二氧化碳排放數量與環境治理成本數量關系,預測我國未來碳稅水平。研究發現包含環境治理成本的碳稅大體上與環保部確定的高稅率接近,而從長期趨勢來看,遠遠低于歐盟國家的碳稅水平。因此,有必要在設計碳稅時考慮環境治理成本,通過稅收調節實現政府財稅與環境治理的“雙重紅利”。

【關鍵詞】 碳稅; 環境治理成本; 雙重紅利

【中圖分類號】 F205;F810.4 【文獻標識碼】 A 【文章編號】 1004-5937(2017)22-0093-05

一、引言

2016年4月22日,170多個國家共同簽署《巴黎協定》,承諾將全球氣溫升高幅度控制在2℃內。減少碳排放已刻不容緩,在各種減排措施中,碳稅是具有成本效益且容易推廣的有效控排方法[ 1 ]。

碳稅是按照化石燃料的含碳量或碳排放總量征收的一種稅負,以克服環境污染的負外部性[ 2 ]。1990年,芬蘭最早開征碳稅,將碳稅與能源稅合并,提高原有能源稅稅率,石油與煤炭每噸提高20歐元作為二氧化碳稅[ 3 ]。此后瑞典、丹麥、荷蘭、挪威等歐洲六國陸續開征碳稅,Baranzini等對此進行實證分析得出,歐洲六國征收碳稅直接提高產品價格,增加了財政收入,其負面影響可通過碳稅設計和財政收入進行補償[ 1 ]。很明顯,歐洲通過征收碳稅,既減少二氧化碳排放,又降低稅制扭曲程度,實現稅收的“雙重紅利”作用[ 4 ]。此外,從世界范圍看,碳稅創造的公共收入高達216.67億美元,而碳交易產生的公共收入僅為65.71億美元[ 5 ],相比之下,碳稅政策效果更加明顯。

二、國外的碳稅實踐

碳稅作為控制碳排放的一項重要價格機制,與庇古稅的作用相同,以減緩經濟發展中負外部性為目的。北歐國家開征碳稅之初,其對宏觀經濟的影響備受關注,所以早期關于碳稅的研究主要集中在宏觀經濟領域。Barker等根據英國能源消耗、經濟發展水平和環境影響建立能源—經濟—環境模型,分析碳稅對英國宏觀經濟的影響,發現對企業征收碳稅既可以降低排放量,又不會對英國GDP增速產生明顯影響[ 6 ]。2001年,英國通過立法,對工業、商業、農業和公共部門征收氣候變化稅,這些行業所涉及企業的能源使用成本因此上升15%,但是若達到協議規定的能源效率,企業將享受80%的碳稅優惠。因此,實際稅率水平僅為名義碳稅的20%[ 7 ]。從歐盟國家來看,開征碳稅并未影響整體經濟發展,因為全球氣候變暖的客觀事實,碳稅可能會在歐盟長期執行[ 8 ]。

碳稅在歐盟國家的表現形式各不相同。挪威直接對煤、油、天然氣征收碳稅,稅率約10~40歐元,是歐盟中稅率較高的國家。執行幾年之后,Bruvoll等對高碳稅政策效果進行分析,發現單位GDP的二氧化碳排放強度明顯降低[ 9 ]。丹麥與挪威相同,直接對能源消耗量征稅,這種做法類似于能源稅。荷蘭卻將能源稅與碳稅合并,建立能源環境稅。各個國家無論采用哪種征稅形式,碳稅必然影響企業原有稅制結構,在碳稅全部或部分轉化成企業稅后,原有經濟結構體負擔增加[ 10 ]。

雖然研究文獻中不乏關于碳稅的負面影響,但更多的理論傾向于如何設計合理的碳稅制度,充分利用制度差異實現減排與發展目標,只要稅制設計合理,碳稅就能被普遍接受并執行。

三、國內的碳稅研究

我國是否開征碳稅,始終存在兩種相反的觀點。第一種觀點認為碳稅不利于中國經濟發展。魏濤遠等[ 11 ]通過一般均衡分析得出征收碳稅會使中國的經濟狀況惡化,但開征碳稅能夠降低溫室氣體排放。高鵬飛和陳文穎[ 12 ]利用MARKAL與MACRO模型耦合,得出開征碳稅會給中國經濟增長帶來相當大的損失,由于我國經濟正處于發展之中,以犧牲經濟發展換取全球共享的碳減排好處并不是明智之舉。劉潔等[ 13 ]估算出征收碳稅不僅能夠提高能源使用效率,而且有助于縮小勞動和資本要素之間的收入分配差距,但卻降低了社會總產出,短期內不建議開征。征收碳稅必然會對能源密集型產業的國際競爭力帶來影響[ 14 ],甚至引發能源替代需求,高排放型產業的供給與需求降低,而對非能源部門的影響相對較低,這意味著碳稅改變產業結構[ 15 ]。

與之相對的第二種觀點認為,征收碳稅對中國經濟影響很小或沒有。Wei等[ 16 ]分析認為低碳背景下,中國開征碳稅無論對宏觀經濟還是微觀經濟的影響都很微小,設計適當稅率是實現低碳經濟的選擇。李永剛[ 17 ]從經濟增長、收入分配和稅負情況三個方面分析碳稅的風險性,得出中國開征碳稅不僅能夠促進經濟增長,而且不會影響國民收入分配,更不會加重整體稅收負擔,中國實行碳稅制度不存在風險。對于高耗能高排放的行業,李長勝等[ 18 ]研究了鋼鐵行業征收碳稅的影響,當征收統一碳稅時,我國的鋼鐵行業產出不會受到很大的影響,考慮地區發展狀況而實行差異化碳稅,更有利于社會福利與公平,也有助于實現減排目標。高碳稅下企業更會自主選擇低碳發展道路,運用低碳技術提高能源效率,進而促進產業結構的調整與優化升級,這與中國經濟整體發展目標相吻合。

很顯然,國內的研究文獻都還局限于理論上檢驗,但對于碳稅支持呼聲越來越強烈。所以,如何根據經濟發展狀況設計合理的碳稅,或者如何將碳稅轉嫁的負擔通過其他政策補償或抵銷,是碳稅能否被執行的關鍵。

四、環境治理成本的作用機理

環境治理成本取決于二氧化碳的環境損害程度。根據環保部公布的數據,大氣中二氧化碳濃度從1960年的314.33ppm增長到2015年的407.46ppm,且在逐年增加。然而,對于二氧化碳的環境治理成本卻沒有明確的計算方法。《斯特恩報告》曾經指出,要實現全球氣溫2℃的控制目標,需要將全世界1%的GDP產出用于環保事業。endprint

環境治理成本可以用微觀經濟理論解釋。假設企業由于二氧化碳排放對社會帶來負效應,環境治理成本由此發生,其作用機理如圖1所示。

圖1中,企業正常生產的邊際成本為曲線PMC,與邊際收益曲線PMB交于B點,所對應的企業收益最大產量為QP。考慮企業排放的負效應,用SMD表示,需要等量環境治理成本消除負面影響。此時,企業的個體邊際成本演化為社會邊際成本SMC,從社會整體出發,考慮環境影響的企業產量為Qs,其產量明顯低于QP。比較兩個產量的社會成本,生產QP單位時社會成本的增加區域為四邊形ABCD,其中區域ABD是企業產量增加獲得的額外利潤,相比之下,社會福利損失區域BCD企業產量增加的收益并不足以補償環境治理支出。所以對企業生產征收X單位排放稅,企業邊際成本增加為PMT,最優產量QP等于社會最優產量Qs,這時,區域ABD是企業由于產量減少而損失的收益,但社會福利卻因此而少損失區域BCD,社會凈福利水平為ABD與BCD的差額,由于邊際損害成本曲線是單增函數,區域BCD的面積更大,環境治理成本通過征收碳稅彌補,社會整體福利水平由負轉正。由此可見,環境治理成本是碳稅設計的基本前提。

五、考慮環境治理成本的碳稅設計

碳稅設計包括納稅人、計稅基礎、稅率、稅收優惠等,歐盟國家的成功經驗值得借鑒。

(一)納稅人

2017年,我國將在石化、化工、建材等八大行業中耗能達到1萬噸標準煤及以上的企業實行碳交易體系,將因此取代歐盟,成為世界規模最大的碳交易市場。預計到2020年,第一階段交易試點以后,將進一步擴大碳交易范圍,碳交易標準將降到5 000噸標準煤,并對未參加碳交易體系的企業全面開征碳稅。根據這一規定,碳稅的納稅人為中華人民共和國領域內,除了參加碳交易體系的企業之外,還有直接向大氣排放二氧化碳的企事業單位和從事生產經營活動的個人,包括國有企業、私營企業、外資企業等組織形式。其中關鍵問題在于如何確定碳稅的征收環節。荷蘭、英國等直接在消費環節按照企業消費一次能源數量與能源稅合并征收,計算方便直觀,但直接導致國民消費石油、煤炭等價格上漲。我國可考慮在生產環節征收,但無論如何,稅負最后都會轉化為企業生產成本的一部分,轉嫁給最終消費者。因此,要以最方便高效原則確定征稅環節。

(二)計稅基礎

目前國際上通用的碳稅計稅基礎主要有兩種:一種是根據化石燃料的含碳量征收碳稅,比如瑞典與丹麥;另一種是以全部二氧化碳排放總量為稅基,例如波蘭。無論哪種形式,準確度量碳排放數量是關鍵,這取決于二氧化碳監測技術。然而由于缺乏準確測量二氧化碳排放數量的監測儀器,加之我國碳稅主要對石油、煤炭等能源消耗課征,因此采用第一種計稅基礎更可行。

根據《IPCC國家溫室氣體清單指南》,按照以下方法能夠比較準確地估算出二氧化碳排放總量。基本計算公式如下[ 19 ]:

二氧化碳排放量=(各種能源的實際消耗量×單位能源含碳量-非能源利用固碳量)×燃料氧化率×44/12

(1)

根據式(1)可將碳排放量計算過程分解如下:

第一步:確定各種能源消耗量。

第二步:將能源消耗量換算成對應的熱量,常見的能源發熱量如表1所示。

熱量=能源消耗量×能量換算系數 (2)

第三步:計算燃料含碳量。

燃料含碳量=發熱量×碳排放系數 (3)

第四步:計算凈碳排放量。

凈碳排放量=燃料含碳量×(1-固碳率) (4)

第五步:計算實際碳排放量。

實際碳排放量=凈碳排放量×氧化率 (5)

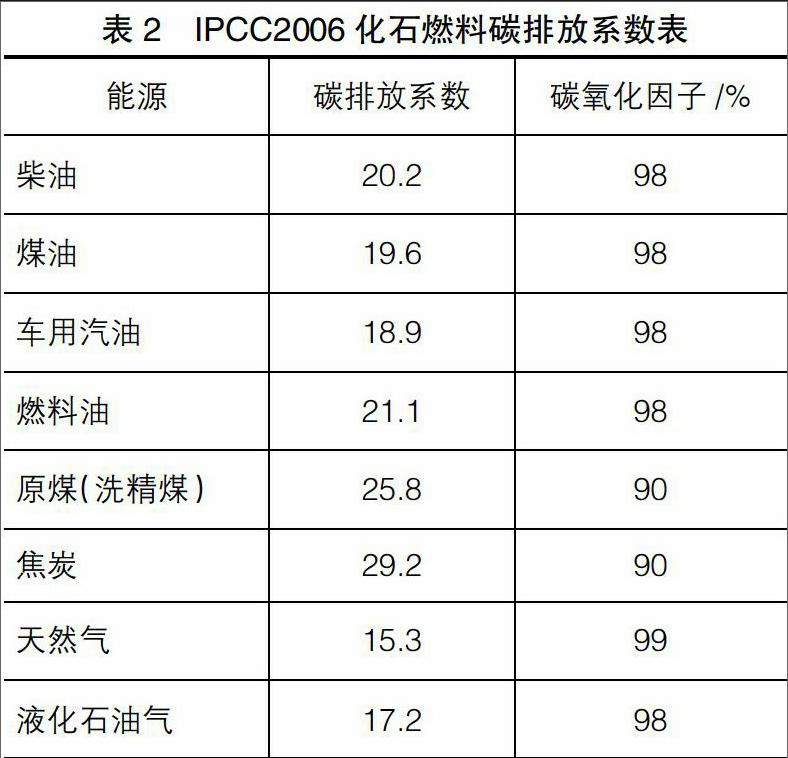

常見能源的碳排放系數與碳氧化因子如表2所示,其中單位為kgC/GJ。

第六步:計算實際的二氧化碳排放數量。

二氧化碳實際排放量=實際碳排放量×44/12(6)

(三)考慮環境治理成本的碳稅稅率

二氧化碳負效用通常既包括對環境的直接影響,又包含間接影響。但是在環境治理時,一般只針對環境直接損害成本。因此,環境治理成本略低于真正的環境損害成本。碳稅與環境治理成本近似表達為以下數量關系[ 20 ]:

碳稅=2·環境治理成本/二氧化碳排放量 (7)

目前國際上沒有權威的估算二氧化碳環境治理成本的方法,碳稅執行比較好的國家其稅收收入不超過國內生產總值的0.7%[ 21 ],且發達國家的環境治理成本要遠遠高于發展中國家。因此,本文以0.3%作為我國環境治理成本計算標準。2015年,我國國內生產總值為689 052億元,環境治理成本約為2 067.156億元,而同期我國的二氧化碳排放總量約90億噸,基于公式(7),測算出我國二氧化碳稅率約為45.94元/噸,這與環保部確定的碳稅水平略有差異。環保部研究課題所預計的碳稅水平為20元/噸,到2020年調高至50元/噸[ 22 ]。考慮環境治理成本的碳稅雖在初期略高于環保部確定稅率,但長期趨勢大體相同。

根據表2中各種能源碳排放系數,得出考慮環境治理成本的能源碳稅如表3所示。

■

表3所示的碳稅水平,相比于表4,測算的碳稅與主要歐盟國家碳稅水平有明顯差距[ 21 ]。

■

(四)稅收優惠

碳稅是政府通過價格變化來引導經濟主體的決策行為。為激勵納稅主體的低碳選擇,必須考慮政府的引導行為。無論在生產環節還是消費環節征收碳稅,必然加重企業生產負擔,增加最終產品消費價格。因此,實行一定的稅收優惠是非常必要的。

英國將碳稅優惠政策與企業能源使用效率相聯系,只要企業達到協議規定的能源效率,最高可享受高達80%的稅收優惠,實際碳稅稅率非常低。這種稅收優惠政策,一方面鼓勵企業改進能源技術減少碳排放,另一方面又使企業易于接受碳稅政策。所以,對于能源密集型的生產企業,可在碳稅實行初期采用以下優惠措施。第一,根據碳排放標準,實行差別對待。如果企業二氧化碳排放總量低于配額,則給予一定的稅收減免,鼓勵企業清潔生產,減少排放數量。第二,提供資金支持或貸款優惠。對于需要進行生產技術改造或技術創新的企業,可以提供優惠的貸款政策,給予貸款便利,支持企業技術升級。第三,對于大型生產企業,要進行適當的稅收補貼或返還。我國碳排放主要來源于高耗能高排放的生產型企業,在開征碳稅初期,為鼓勵與扶持這些高排放行業企業發展并接受碳稅機制,要進行適當的補貼與照顧。endprint

總之,我國在征稅之初,應當建立起稅收返還或減免等優惠措施,輔以碳稅共同實施,循序漸進形成完善的碳稅稅制。

(五)稅率動態調整

稅收優惠政策在碳稅征收的初期適用,但隨著經濟的發展及碳稅制度的完備,要考慮碳稅稅率的調整。從我國經濟的長期發展趨勢來看,GDP依然會保持持續增長。本文參考姜克雋等[ 23 ]預測的我國GDP增長速度,結合當前的經濟狀況,將2020年的GDP增長率確定為7%,其他保持不變,具體如表5所示。

二氧化碳排放數量參考沈鐳等[ 21 ]預測的一次能源數量計算,而二氧化碳的邊際治理成本會逐年增長,本文假設每10年增長0.1%,到2050年與發達國家的環境治理投入基本持平,測算我國未來碳稅稅率見表6。

從表6的測算結果可以看出,考慮環境治理成本的碳稅會隨著我國經濟發展而逐漸提高,但依然遠遠低于歐盟國家碳稅稅率。隨著排放的累積,二氧化碳邊際治理成本將會越來越高。從長期發展看,提高碳稅是有效的激勵方法。

六、結語

中國正在履行大國承諾,在重點排放行業實行碳交易體系,征收碳稅更是低碳發展的必然選擇。不管是基于化石燃料的含碳量,還是基于二氧化碳排放總量,準確核算計稅基礎從量征收是關鍵。國外的實踐對我國開征碳稅提供了重要啟示,要考慮二氧化碳的環境損害程度。以碳稅補償環境治理成本支出,得出的碳稅大體上接近于環保部商榷的碳稅稅率。從長期趨勢來看,二氧化碳累積數量增加,環境治理成本升高,碳稅稅率也不斷上漲,但總體水平依然遠遠低于歐盟國家碳稅稅率。因此,在確定碳稅時有必要將環境治理成本考慮在內,通過稅收價格杠桿調節實現政府財稅的“藍色紅利”,更要兼顧環境治理的“綠色紅利”。

【參考文獻】

[1] BARANZINI A,GOLDEMBERG J,SPECK S.A future for carbon taxes[J].Ecological Economics,2000,32(3):395-412.

[2] 中國科學院可持續發展戰略研究組.2009中國可持續發展戰略報告:探索中國特色的低碳道路[M].北京:科學出版社,2009:12.

[3] 周宏春.低碳經濟學:低碳經濟理論與發展路徑[M].北京:機械工業出版社,2012:289-292.

[4] 中國碳排放交易網.碳稅真的要來了?全面解析碳稅出臺的沉浮之路[DB/OL]. [2016-10-28].http://www.tanpaifang.com/tan-shui/2016/1028/57396.html.

[5] CARL J,FEDOR D.Tracking global carbon revenues: a survey of carbon taxes versus cap-and-trade in the real world [J].Energy Policy,2016,96:50-77.

[6] BARKER T, BAYLIS S, MADSEN P. A UK carbon energy tax: the macroeconomics effects [J]. Energy Policy,1993,21(3):296-308.

[7] 中國碳排放交易網. http: // www.tanpaifang.com / tanshui/2014/0907/37700.html.

[8] HERBER B P, RAGA J T. An international carbon tax to combat global warming: an economic and political analysis of the European Union proposal [J].The American Journal of Economics and Sociology,1995,54(3):257-267.

[9] BRUVOLL A, LARSEN B M. Greenhouse gas emissions in Norway: do carbon taxes work? [J].Energy Policy,2004,32(4):493-505.

[10] METCALF G E.Corporate tax reform paying the bills with a carbon tax[J].Public Finance Review,2007,35(3):440-459.

[11] 魏濤遠,格羅姆斯洛德.征收碳稅對中國經濟與溫室氣體排放的影響[J].世界經濟與政治,2002(8):47-49.

[12] 高鵬飛,陳文穎.碳稅與碳排放[J].清華大學學報(自然科學版),2002,42(10):1335-1338.

[13] 劉潔,李文.征收碳稅對中國經濟影響的實證[J].中國人口資源與環境,2011,21(9):99-103.

[14] 趙玉煥,范靜文.碳稅對能源密集型產業國際競爭力影響研究[J].中國人口資源與環境,2012,22(6):45-51.

[15] 朱永彬,劉曉,王錚.碳稅政策的減排效果及其對我國經濟的影響分析[J].中國軟科學,2010(4):1-10.

[16] WEI ZHENXIANG, LI WEIJUAN,WANG TI. The impacts and countermeasures of levying carbon tax in China under low-carbon economy [J]. Energy Procedia,2011,5(5):1968-1973.

[17] 李永剛.中國開征碳稅的無險性分析:兼議碳稅設計[J].中央財經大學學報,2012(2):1-6.

[18] 李長勝,范英,朱磊.基于兩階段博弈模型的鋼鐵行業碳強度減排機制研究[J].中國管理科學,2012,20(2):93-101.

[19] 婁偉,李萌.低碳經濟規劃:理論、方法、模型[M].北京:社會科學文獻出版社,2011:74-75.

[20] 王珂.中國碳稅稅率設計研究[D].浙江財經學院碩士學位論文,2012.

[21] 沈鐳,劉立濤,王禮茂,等.2050年中國能源消費的情景預測[J].自然資源學報,2015(3):361-373.

[22] 楊姝影,蔡博峰,曹淑艷.二氧化碳總量控制區域分配方法研究[M].北京:化學工業出版社,2012:15-17.

[23] 姜克雋,胡秀蓮,莊幸,等.中國2050年的能源需求與CO2排放情景[J].氣候變化研究進展,2008(5):296-302.endprint