信息正負性對財務分析師預測效率影響的研究

2017-11-28 21:52:00底陽陽

會計之友 2017年22期

底陽陽

【摘 要】 文章以我國2008—2015年財務分析師對滬深兩市做出兩次以上盈余預測的A股上市公司作為研究樣本,對分析師信息分析效率展開討論。研究發現財務分析師盈余預測修正與偏誤之間顯著負相關,說明我國的財務分析師對于信息是反應過度的,這一結果在控制了信息正負性后并沒有發生變化;研究模型引入財務分析師盈余預測修正與信息正負性的交互項之后,發現該交互項顯著為正,說明分析師對于好壞消息反應過度的程度是不同的,其對好消息反應過度的程度要高于對壞消息反應過度的程度,這一結論為考察我國財務分析師對信息的分析處理是否有效率提供了直接的經驗證據。

【關鍵詞】 盈余預測偏誤; 盈余預測修正; 過度反應; 心理經驗法則

【中圖分類號】 F272.3 【文獻標識碼】 A 【文章編號】 1004-5937(2017)22-0074-08

一、引言

財務分析師作為市場向投資者傳遞信息的重要中介,其信息分析是否有效率將會影響投資者的投資效率①,因此這一問題一直是學者關心的重要研究領域。關于財務分析師是否具有效率,現有研究多從分析師對于信息是反應過度(Over-reaction)或反應不足(Under-reaction)的視角展開討論,但已有研究尚未達成較為一致的結論。研究表明,財務分析師對于盈余或是其他信息存在反應不足的現象[ 1 ];還有研究認為財務分析師對于信息也可能存在反應過度的現象[ 2 ]。系統性反應不足或反應過度均被視為分析師對未來盈余預測的偏誤,這種預測偏誤不符合理性預期的前提和有效資本市場假說。研究發現,當財務分析師對于信息有反應過度或反應不足的無效率情況時,市場中的投資者對于財務分析師的盈余預測與薦股意見都無法有效率地使用。而我國資本市場主體的中小投資者缺乏有效信息和專業分析能力②,更多依賴財務分析師的盈余預測結果與薦股意見③,因而財務分析師無效率使用信息是導致投資者特別是中小投資者投資無效率的重要原因之一。

鑒于財務分析師的信息處理活動對投資者的影響重大,可以預期如果投資者能充分認識到分析師對信息反應過度或反應不足,其提供的信息是存在偏誤的,那么他們可能將理智地看待財務分析師提供的信息,從而做出正確的投資決策。本文擬通過實證研究的方法,檢驗我國財務分析師對信息的反應究竟是反應過度還是反應不足,為我國財務分析師對信息的分析是否有效率提供直接經驗證據,并試圖從信息正負性所產生的心理活動變化角度進一步分析這一現象。

二、理論分析與研究假設

(一)財務分析師盈余預測與反應過度或反應不足

財務分析師對于信息特別是盈余相關信息反應過度或反應不足的原因,以往文獻認為:財務分析師由于管理層關系、利益沖突[ 3 ]、心理偏差[ 4 ]等原因,往往存在對信息的反應過度或反應不足。

導致財務分析師對信息反應過度的原因:第一種解釋認為財務分析師會為了“取悅”上市公司管理層,以利于獲取上市公司管理層的私有信息而刻意對好消息反應過度,進而提出超過其真實預期的盈余預測。而對于那些盈余預測較為困難的公司,財務分析師會為了從上市公司管理層處獲得更多的私有信息,其對公司的利好消息會呈現更為嚴重的反應過度[ 5 ]。第二種解釋認為財務分析師對信息反應過度是受到利益沖突的影響。因為在國內,財務分析師大多為證券公司所雇用,為鼓勵投資者買賣股票、幫助投行部門爭取承銷業務[ 3 ]、提高自營部門④業績[ 6 ],財務分析師會對公司的利好信息反應過度,進而提出具有樂觀傾向的預測結果。第三種解釋則認為財務分析師的反應過度可能是認知心理偏差造成的,原因是財務分析師長期與管理層接觸,在心理他們與管理層為同一立場,因此,在判斷上會呈現樂觀傾向,導致財務分析師對公司未來盈余情況進行預測時會呈現反應過度的情形[ 7 ]。

關于導致財務分析師對信息反應不足的原因:第一種解釋認為,財務分析師在盈余預測時的主要心理偏差是“錨定效應”,導致財務分析師對信息的反應不足。財務分析師在進行盈余預測時,若有一明顯的定錨點存在,則會過度信賴此定錨點,因為定錨調整法則調整不足的特性使得財務分析師未能對可利用信息作出充分反應,導致財務分析師相對基于現有信息做出理性判斷下的公司未來盈余而言反應不足[ 8 ]。第二種解釋認為財務分析師之所以對信息反應不足,是管理層為了擊敗財務分析師的盈余預測,在向財務分析師提供信息時會有所保留,并未將能影響公司未來盈余的私有信息全部透露給財務分析師,導致財務分析師對信息反應不足⑤。第三種解釋認為機構投資者是證券公司承銷證券的主要客戶[ 3 ]和分倉收入[ 9 ]的主要來源之一,另外《新財富》最佳分析師的評選往往由機構投資者投票選出,因此財務分析師在做出其盈余預測時,對機構投資者重倉持有的股票往往不夠客觀,特別是對于負面消息往往表現出反應不足的現象[ 9 ]。

由上述分析可知,財務分析師進行盈余預測時,對信息的反應是過度還是不足已有研究結論并不一致。而明確財務分析師信息分析是否具有效率,對于提高財務分析師盈余預測準確性,進而促進資本市場信息的有效流動具有重要意義。因此,本文提出假設,對此問題做進一步探討。

假設1-a:財務分析師對接受到的信息反應不足。

假設1-b:財務分析師對接受到的信息反應過度。

(二)財務分析師對不同信息屬性的反應

行為財務學的研究證實即使作為市場理性代表的財務分析師,在對搜集來的財務信息和非財務信息進行處理過程中,會受心理因素的影響而產生認知上的偏差,往往因為跟蹤的股票時間很久,產生了情感上的因素,故而會產生認知上的偏差,非理性地做出自己的“真實盈余預測”。這里將財務分析師接受到的信息⑥進行區分,按照信息正負性區分為好消息(Good News)和壞消息(Bad News)兩種類型⑦,以進一步討論財務分析師對不同信息類型的反應情況。endprint

根據前述文獻回顧,由于公司的未來盈余具有不確定性,財務分析師在預測公司的未來盈余時往往會根據搜集到的信息與以往經驗中事物典型狀態的相似程度來做出判斷,即財務分析師會簡單地認為過去相似的事件所引起的狀況同樣適用于現在,導致財務分析師對信息的過度反應[ 8 ]。當財務分析師接受到的消息為好消息時,財務分析師就可能采用代表性經驗法則進行判斷。財務分析師在進行預測的過程中有意無意地受到“代表性偏差”(Representativeness Bias)的影響,對好消息反應過度,使得財務分析師更往上修正其先前的盈余預測值,導致修正后的盈余預測越偏離真實盈余,預測盈余誤差越大[ 10 ]。當財務分析師接受到的消息為壞消息時,財務分析師同樣可能會采用代表性經驗法則進行判斷。財務分析師在進行預測的過程中有意無意地受到“代表性偏差”的影響,對負面信息反應過度,使得財務分析師更往下修正其先前的盈余預測值,導致修正后的盈余預測越偏離真實盈余,預測盈余誤差越大。財務分析師除了受代表性偏差的影響外,還可能受到其他心理偏差的影響,寬大性偏差便是其中之一。財務分析師在受到寬大性偏差的影響⑧后,似乎對壞消息會產生較為積極的看法,這樣對壞消息的反應程度就較好消息時要低。基于上述分析,本文提出如下假設:

假設2:財務分析師對好消息反應過度的程度要比對壞消息反應過度的程度高。

三、研究設計

(一)樣本選擇

本文樣本選自2008—2015年間財務分析師對上海和深圳兩個證券交易所上市的A股公司,剔除了金融行業、ST、PT或退市,以及數據有缺失的上市公司盈利數據。

本文對樣本選擇的要求是:(1)公司需有同一財務分析師兩次以上的盈余預測數據,剔除財務分析師對公司只進行過一次盈余預測的數據,對同一公司進行過多次盈余預測的財務分析師數據只保留首次和最后一次的盈余預測數據;(2)公司被預測年度前一年度及當年年度的盈余數據可獲得。經過上述初始樣本篩選后,同時為了避免極值帶來的影響進行了1%的縮尾處理,最終得到22 980個有效樣本。2008—2015年的樣本數量分別為537個、589個、958個、3 232個、3 436個、4 437個、5 688個、4 103個。本研究數據來源于國泰安數據庫(CSMAR)、銳思數據庫(RESSET)以及萬德數據庫(Wind)。財務分析師數據系以上三個數據庫相關數據匯總并剔除相同數據后的合集。

(二)變量設計

1.被解釋變量

目前,國內外有兩種方法來衡量財務分析師的盈余預測偏誤:一種方法采用絕對預測準確度,即預測偏誤的大小主要通過被分析上市公司的實際報告值和財務分析師的預測值進行比較得出,為提高結果的可比性,預測偏誤常除以公司盈余或股價進行標準化。另一種方法是采用相對預測準確度,即將某位財務分析師盈余預測偏誤與財務分析師整體預測偏誤的均值或中位數進行比較,也有將財務分析師預測結果和其他模型結果相對照的[ 11 ],還有將財務分析師盈余預測結果與修正結果加以比較的。

對于財務分析師盈余預測偏誤的衡量標準并沒有統一標準,筆者分析總結以上模型的特點并結合本文擬研究的問題后,認為Elliot等[ 12 ]的模型來衡量財務分析師的盈余偏誤較為適宜。Elliot等提出的模型沒有加絕對值,可以衡量盈余偏誤的方向及大小,有利于選擇此方法作為衡量財務分析師盈余偏誤的基準模型,被解釋變量的定義詳見表1。

2.解釋變量

本文以國外學者Elliot等、Easterwood和Nutt[ 13 ]對財務分析師盈余預測偏誤的實證研究為基礎,結合所提出的研究假設,選取財務分析師盈余預測修正(REV)作為解釋變量來研究財務分析師預測是否具有效率。REV用財務分析師離真實盈余報告日最近一次的每股盈余預測值減去財務分析師首次做出的公司本年度的盈余預測值。REV為正表示財務分析師對基于利好公司的消息進行及時反應,對前期預測進行向上修正;REV為負表示財務分析師對基于公司的不利消息進行及時反應,對前期預測進行向下修正,REV表示財務分析師對消息的反應情況。

本文將財務分析師接受到的信息進行區分,按照信息正負性將財務分析師接受到的信息區分為兩類,一類為好消息,另外一類為壞消息。根據De Bondt和Thaler以及Amir和Ganzach的研究均以財務分析師本年度的首次盈余預測減去上期經調整股利后的每股實際盈余(即第一次盈余預測修正,以下簡稱FC)的方向,作為區分公司面臨好壞消息的分類標準。即當FC為正時,代表財務分析師認為公司面臨好消息,故將公司的盈余預測往上調整;反之,當FC為負時,代表財務分析師認為公司面臨壞消息,故將公司的盈余預測往下修正,本研究亦采用此方法區分好、壞消息。以上解釋變量的定義詳見表1。

3.控制變量

參考Elliott等的做法,筆者控制了財務分析師的預測是團隊預測還是個人預測、財務分析師是否是明星分析師、財務分析師發布的盈余預測數量、財務分析師所在證券公司的規模大小、財務分析師跟蹤的公司數量和行業數量、財務分析師預測時長等分析師的個人特征變量,詳見表1。

(三)模型設計

本文在參考Elliott等的基礎上為檢驗提出的假設,設定回歸模型(1)。通過該模型計算的結果,利用財務分析師的盈余預測偏差(FE)與財務分析師的盈余預測修正(REV)符號,證實財務分析師究竟對信息是反應過度還是反應不足。另外,為考察好壞不同信息類型對財務分析師反應情形的影響,加入了信息類型變量⑨(News)及信息類型(News)與盈余預測修正(REV)的交乘項。回歸模型如(1)所示:

FE=?琢0+?琢1REV+?琢2News+?琢3News×REV+?琢4Cont+?著i

(1)

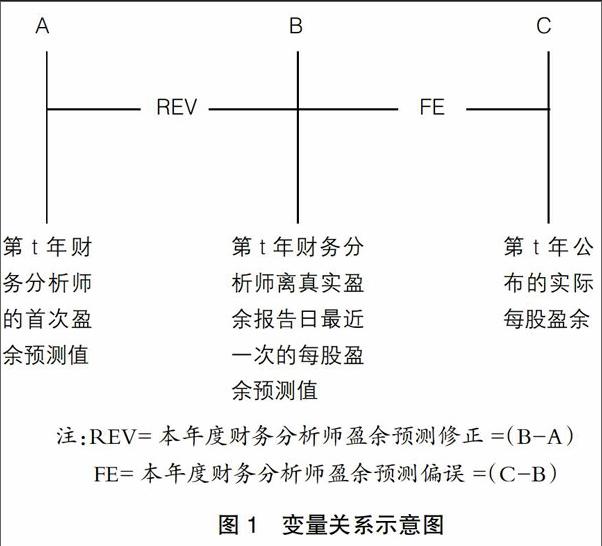

根據過去相關研究,用財務分析師所跟蹤公司的本年度報告實際每股盈余減去離真實盈余報告日最近一次的財務分析師的每股盈余預測值作為財務分析師盈余預測偏誤(以下簡稱FE)的代理變量⑩。上式中FE?輥?輯?訛的計算如(2)所示:endprint

FEijt=ActualEPSjt-LasForecastEPSijt (2)

上式中REV用財務分析師離真實盈余報告日最近一次的每股盈余預測值減去財務分析師首次做出的公司本年度的盈余預測值?輥?輰?訛,即:

REVijt=LastForecastEPSijt-FirstForecastEPSijt

(3)

式(1)中News表示按照信息正負性對財務分析師接受到的消息進行區分后的信息類型。如果財務分析師接受到的消息為好消息的話News為1,財務分析師接受到的消息為壞消息的話News為0。

Cont是一組控制變量,表示影響分析師盈余預測偏誤的因素。

財務分析師盈余預測修正(REV)反映了本年度內財務分析師接受到新信息(包括宏觀信息、行業信息以及公司特有信息)后,在多大程度上對其先前的盈余預測進行修正。財務分析師盈余預測偏誤(FE)則反映了財務分析師的盈余預測與公司公布的真實盈余預測之間的差距。為更好地說明財務分析師盈余預測偏誤(FE)與財務分析師盈余預測修正(REV)的關系,特給出圖1進行說明。

財務分析師盈余預測修正(REV)和財務分析師盈余預測偏誤(FE)均可正可負,正如圖2所示,這兩個變量之間可以出現4種組合。根據前述理論分析,如果REV和FE之間一正一負,表示財務分析師對信息反應過度;如果REV和FE之間同正或同負,則表示財務分析師對信息反應不足。

四、實證檢驗

(一)描述性統計

表2給出了好消息和壞消息數據的樣本年度分布情況。從總體上看,在22 980個樣本觀測值中,好消息的樣本有16 005個,壞消息的樣本有6 975個,好消息占總樣本的比例為69.65%。從2008—2015年的樣本總體分布可以得出,市場上好消息的數量比壞消息數量多,除2008年和2009年外,大部分年份市場上好消息的數量遠大于壞消息的數量,這說明市場對公司未來發展及盈利情況普遍比較樂觀。

表3是本文研究內容所涉及的因變量、自變量以及控制變量的描述性統計,表中涉及均值、中位值、標準差、最小值、最大值。

觀察表3,FE的均值為-0.086,中位值為-0.040,最大值為0.490,最小值為-1.160,初步結果與先前研究相一致,財務分析師盈余預測的平均值和中位值顯著為負,說明財務分析師的盈余預測比所跟蹤公司發布的真實盈余要高,財務分析師的盈余預測存在樂觀傾向。REV的均值為-0.097,中位值為-0.001,最大值為0.670,最小值為-1.340,財務分析師盈余預測修正的平均值顯著為負,說明隨著時間的推移,財務分析師接受到更多新信息之后,對其之前所做的樂觀盈余預測進行向下修正,這也證實了財務分析師前期的盈余預測存在樂觀偏誤。News的均值為0.304,說明有69.6%的消息為好消息,另外30.4%的消息為壞消息,說明市場普遍比較樂觀。Team的均值為0.274,說明財務分析師提供的盈余預測有27.4%是團隊預測,這表示財務分析師發布的盈余預測大部分是單獨以個人名義發布,即非團隊預測。Star的均值是0.143,說明有14.3%的盈余預測是明星分析師發布的。N_Forecast的均值是2.955,說明樣本中平均每位財務分析師發布的盈余預測數量為2.955個。BrokerSize的均值為3.515,中位值為3.526。N_Enter的均值是2.885,說明樣本中平均每位財務分析師跟蹤的公司數量為2.885家。N_Ind的均值是2.782,說明樣本中平均每位財務分析師跟蹤的行業數量為2.782家。

(二)回歸結果與分析

本文選取2008—2015年財務分析師對滬深交易所上市公司22 980個樣本盈余預測數據,通過多元線性回歸模型(1)來分析財務分析師盈余預測與過度反應/反應不足之間的關系,表4給出了這兩者間全樣本的回歸結果。回歸結果表明,模型總體上通過了顯著性檢驗,具有統計學意義。

模型(1)是沒有控制信息類型的多元回歸結果,結果顯示財務分析師盈余預測修正(REV)與財務分析師盈余預測偏誤(FE)之間顯著負相關,根據前述理論分析可以知道財務分析師的盈余預測偏差(FE)與盈余預測修正(REV)反映極端,要么是負方向,要么是正方向,一正一負,或是一負一正,說明財務分析師對于接受到的新信息是反應過度的,本文的研究假設1-b得到驗證。

模型(2)是在模型(1)的基礎上控制了信息類型,回歸結果顯示財務分析師盈余預測偏誤(FE)與盈余預測修正(REV)顯著負相關,說明在控制信息類型后,結論沒有發生變化。

模型(3)是在模型(2)的基礎上增加了交乘項REV×News,回歸結果顯示,財務分析師盈余預測修正(REV)與財務分析師盈余預測偏誤(FE)之間顯著負相關,回歸系數為-0.042;交互項(REV×News)與財務分析師盈余預測修正(REV)之和與財務分析師盈余預測偏誤(FE)之間顯著負相關,回歸系數為-0.007,該結果說明財務分析師對好壞消息反應過度的程度不同。相對于壞消息而言,財務分析師對好消息反應過度的程度要比壞消息反應過度的程度更高。可能的原因在于當財務分析師接受到的消息為好時,財務分析師就可能會在其記憶中搜尋與該好消息相類似的消息,利用類似消息對公司盈余帶來的影響并依過去的經驗作為其判斷依據,財務分析師在進行預測的過程中有意無意地受到代表性偏差的影響,對好消息反應過度,使得財務分析師更往上修正其先前的盈余預測值,導致修正后的盈余預測越偏離真實盈余,預測盈余誤差越大,這一結論與Amir和Ganzach[ 8 ]的研究結論一致;而當財務分析師接受到的消息為壞消息時,財務分析師同樣會采用代表性經驗法則進行判斷,這樣導致財務分析師對接受到的壞消息反應過度,使得財務分析師更往下修正其先前的盈余預測值,導致修正后的盈余預測越偏離真實盈余,預測盈余誤差越大,這一結論與Amir和Ganzach[ 8 ]的研究結論一致。但財務分析師除了受代表性偏差的影響外,還可能受到其他心理偏差的影響,寬大性偏差便是其中之一,財務分析師在受到寬大性偏差的影響后,似乎對壞消息會產生較為積極的看法,這樣對壞消息的反應程度就較好消息要低,假設2得到驗證。endprint

(三)穩健性檢驗

為檢驗結果的穩健性,本文嘗試了如下敏感性測試:

穩健性檢驗結果見表5所示。在本文的回歸分析中,對好壞消息的區分主要以De Bondt和Thaler[ 10 ]以及Amir和Ganzach[ 8 ]的研究為基礎,以財務分析師本年度的首次盈余預測減去上期經調整股利后的每股實際盈余(即第一次盈余預測修正,以下簡稱FC)的方向作為區分公司面臨好壞消息的分類標準。但是以這種方式計量的結果作為劃分好壞消息的標準有些欠缺。因為這只能區分財務分析師在做出首次盈余預測時接受到的信息類型,而財務分析師在隨后時間會陸續不斷地接受到新的信息,不能簡單以首次盈余預測時接受到的信息類型來推斷后續接受到的信息類型也和前次相同。

為了穩健起見,借鑒Amir和Ganzach[ 8 ]與Easterwood和Nutt[ 13 ]的方法,以財務分析師本年度離真實盈余公告日最近一次的盈余預測減去上期經調整股利后的每股實際盈余(即第一次盈余預測修正,以下簡稱FC_Last)的方向作為區分公司面臨好壞消息的分類標準,即當FC_Last為正時,代表財務分析師認為公司面臨好消息,故將公司的盈余預測向上調整;反之,當FC_Last為負時,代表財務分析師認為公司面臨壞消息,故將公司的盈余預測向下修正,本次穩健性檢驗亦采用此方法區分好壞消息,回歸結果顯示:

模型(1)中財務分析師盈余預測修正(REV)與財務分析師盈余預測偏誤(FE)之間顯著負相關,說明財務分析師對于接受到的新信息是反應過度的,證實了本文的研究假設1-b。

模型(2)在模型(1)的基礎上控制了信息類型,回歸結果顯示財務分析師盈余預測偏誤(FE)與盈余預測修正(REV)顯著負相關,說明在控制信息類型后,結論沒有發生變化。

模型(3)是在模型(2)的基礎上增加了交乘項REV×News,回歸結果顯示,財務分析師盈余預測修正(REV)與財務分析師盈余預測偏誤(FE)之間顯著負相關,回歸系數為-0.042;交互項(REV×News)與財務分析師盈余預測修正(REV)之和與財務分析師盈余預測偏誤(FE)之間顯著負相關,回歸系數為-0.031,該結果說明財務分析師對好壞消息反應過度的程度不同,相對于壞消息而言,財務分析師對好消息反應過度的程度要比壞消息反應過度的程度更高,證實了本文的研究假設2。此外,相關控制變量的回歸結果也與原回歸結果總體一致。

綜上,以上穩健性檢驗?輥?輱?訛說明本文所構建模型的穩健性是較好的,可以證明財務分析師對接受到的新信息反應過度;財務分析師對接受到的好壞消息反應過度程度不同,相對于壞消息而言,財務分析師對好消息反應過度程度要比壞消息反應過度程度要更高。

五、研究結論與啟示

(一)研究結論

本文以2008—2015年間財務分析師對中國A股上市公司22 980個盈余預測作為研究樣本,在回顧國內外文獻的基礎上,透過財務分析師盈余預測存在偏誤問題實證研究了財務分析師的盈余預測對不同信息類型的反應,同時從財務分析師普遍存在的心理偏差對此現象進行合理解釋。

本文的研究發現:

第一,財務分析師盈余預測修正與財務分析師盈余預測偏誤之間存在顯著負相關關系,說明財務分析師對接受到的信息反應過度。而財務分析師對信息反應過度的現象更加證實了雖然財務分析師擁有專業的信息處理能力并被市場視為理性力量的代表,但是在其進行信息分析、處理和報告過程中,受到心理偏差影響并非完全理性地對信息進行反應;相反地,財務分析師對信息過度反應,進而造成更大的盈余預測偏誤,向投資者傳遞了具有偏誤的盈余預測信息,影響了投資者正確的價值判斷和投資決策。

第二,財務分析師的盈余預測修正受到信息類型的影響。具體來說,相較于財務分析師接受到壞消息時做出的離真實盈余公布日最近的一次盈余預測值而言,接受到好消息時離真實盈余公布日最近的一次盈余預測值要更大。這是因為財務分析師在做出盈余預測過程中會考慮到信息的潛在影響。例如:公司存在利好消息的時候,會考慮向上調整其盈余預測;而對公司不利的消息,會考慮向下調整其盈余預測。

第三,信息正負性對分析師預測效率的影響可從心理學的相關理論進行解釋。財務分析師在盈余預測過程中存在心理上的認知偏差,這種心理上的認知偏差會讓財務分析師對搜集到的信息進行處理,并在盈余預測整個過程中會存在對信息的反應過度。根據對搜集到的新信息類型分類,本文進一步研究發現,財務分析師對好消息反應過度,對壞消息也反應過度,說明財務分析師在其盈余預測過程中受到代表性偏差的影響,進而對好消息過度樂觀,對壞消息過度悲觀。筆者進一步發現財務分析師對好壞消息反應過度的程度不同,即相對于壞消息而言,財務分析師對好消息反應過度的程度更高,這可能是財務分析師在盈余預測過程中不僅受到代表性偏差的影響,還受到寬大性偏差的影響。

(二)研究啟示

本文的研究結論表明,即使作為市場理性代表的財務分析師也同樣會受到心理認知偏差的影響,而這種影響貫穿信息加工、處理和分析的整個過程,進而導致財務分析師對接受到的信息反應過度,具體表現為財務分析師對好壞消息反應過度,即財務分析師對好消息過度樂觀,而對壞消息又過度悲觀。

進一步地,從心理學角度解釋財務分析師對信息的過度反應,認為財務分析師存在的代表性偏差導致財務分析師對好壞消息反應過度,進而認為對好消息過度樂觀,而對壞消息又過度悲觀。但是財務分析師對好壞消息反應過度的程度不同,即財務分析師對好消息反應過度的程度要比對壞消息反應過度的程度更高,可能的原因是此時財務分析師不僅受到代表性偏差的影響,而且受到寬大性偏差的影響,進而往下修正其盈余預測的幅度不如在接受到好消息時其往上修正其盈余預測的幅度大。因此,針對財務分析師心理偏差存在的問題,從以下方面提出建議。endprint

第一,財務分析師應該認識到其普遍存在的對信息反應過度或反應不足,將這一因素在其做出盈余預測的過程中予以考慮,更理性地做出其預測結果,提高其盈余預測的準確性。

第二,作為資本市場主體之一的投資者而言,應該認識到不論分析師如何專業,不可避免地會存在因心理偏差而引起對信息的反應過度或反應不足,造成其提供的預測結果始終存在系統性偏誤。因此,在投資者將財務分析師的預測數據融入其投資決策中時應考慮這一因素,做出更為理性的投資決策。

【主要參考文獻】

[1] ABARBANELL J S, BERNARD V L. Test of analysts' overreaction/under-reaction to earning information as an explanation for anomalous stock price behavior[J].The Journal of Finance,1992,47(3):1181-1207.

[2] DE BONDT W M,THALER R. Stock market volatility:do security overreact?[J].American Economic Review,1990(2):52-57.

[3] 原紅旗,黃倩茹.承銷商分析師與非承銷商分析師預測評級比較研究[J].中國會計評論,2007(10):285-290.

[4] 鄭方鑣.中國證券分析師行業研究:效率、行為與治理[D].廈門大學博士學位論文,2009.

[5] DAS S,LEVINE C,SIVARAMAKRISHNAN K.Earnings predictability and bias in analysts' earnings forecasts[J].The Accounting Review,1998,73(2):277-294.

[6] 曹勝,朱紅軍.王婆販瓜:券商自營業務與分析師樂觀性[J].管理世界,2011(7):20-30.

[7] DARROUGH M N, RUSSELL T. A positive model of earnings forecasts:top down versus bottom up[J].Journal of Business,2002(1):127-152.

[8] AMIR E,GANZACH Y. Overreaction and under-reaction in analysts' earnings forecasts[J].Journal of Economic Behavior and Organization,1998,37(3):333-347.

[9] 許年行,江軒宇,伊志宏,等.分析師利益沖突、樂觀偏差與股價崩盤風險[J].經濟研究,2012(7):127-131.

[10] BONDT DE W M,THALER R.Stock market volatility:do security overreact? [J].American Economic Review,1990(2):52-57.

[11] CRICHFIELD T,DYCKMAN T R,LAKONISHOK J.An evaluation of security analysts' forecasts[J]. Accounting Review,1978,53(3):651-668.

[12] ELLIOT J A,PHILBRICK D R,WIEDMAN C I.Evidence from archival data on the relation between security analysts' forecast errors and prior forecast revisions[J].Contemporary Accounting Research,2010,11(2):919-938.

[13] EASTERWOOD J C,NUTT S R.Inefficiency in analysts' earnings forecasts: systematic misreaction or systematic optimism?[J]. Journal of Finance,1999,54(5):1777-1797.endprint