制藥業企業研發支出資本化問題研究

2017-11-28 06:52:16陳霞許松濤

會計之友 2017年22期

陳霞+許松濤

【摘 要】 制藥業企業研發支出資本化的核心問題在于如何劃分研究階段與開發階段。文章在分析制藥業企業研發強度與風險特征的基礎上,以我國A股制藥業上市公司為樣本,發現我國現有制藥業企業在具體研發資本化標準方面存在較大的差異,從而使研發會計信息缺乏可比性。進一步根據資產定義與研發支出資本化的會計理論,通過演繹推理與研發風險特征比較發現需要經過臨床分期的研發項目,其開發階段的起點應界定在臨床Ⅲ期;不需經過臨床分期的研發項目,起點應界定為完成臨床試驗后;不需進行臨床試驗的項發項目,則起點應界定為中試完成后。

【關鍵詞】 制藥業企業; 研發支出; 資本化; 開發階段; 會計準則

【中圖分類號】 F230 【文獻標識碼】 A 【文章編號】 1004-5937(2017)22-0017-04

一、引言

企業對研究與開發階段的劃分以及開發階段的支出是否滿足無形資產的確認條件,是研發支出資本化的核心問題。較之其他行業,制藥業企業研發支出具有研發金額大和研發風險高等特點,因此制藥業企業研發支出資本化的標準判斷尤為重要。本文在探討制藥業企業研發特征的基礎上,以A股制藥業上市公司為樣本,重點分析現有企業在研究與開發階段劃分標準所存在的問題,并提出規范制藥業企業研發支出資體化標準的可行建議。

二、制藥業企業研發特征分析

(一)制藥業企業的研發強度與研發支出資本化比例

企業的研發活動是構建企業未來核心競爭力的重要來源,對于制藥業企業而言尤為重要。本文以2015年所有163家A股制藥業上市公司為樣本,分析制藥業企業的整體研發情況。從表1可知,我國制藥業上市公司平均年研發支出為9 381萬元,占總營業收入的比例為4.61%。考慮到部分制藥業企業進行了多元化經營,而制藥業企業的研發支出主要與醫藥工業業務活動緊密相關,為此本文根據制藥業上市公司報表附注的主營業務構成信息(數據來源于同花順數據庫),進一步計算出各公司的醫藥工業營業收入,并與研發支出進行對比分析,結果顯示制藥業企業的研發支出占醫藥工業營業收入的比例為5.86%,在資本化研發支出占研發支出比例方面,其平均值為15.37%,中位值為3.57%,間接反映出醫藥企業研發的高風險性。

綜上分析,制藥業企業的研發具有投入強度高、風險大的特征,因此其研發投入的資本化會計處理標準設置是否合理將顯著影響利潤表和資產負債表相關項目。

(二)制藥業企業的研發風險

制藥業企業的研發項目通常分為新藥、仿制藥和原料藥。目前我國制藥行業正由原料藥的研發生產向仿制藥、新藥轉型,實現產業鏈由低端向高端的升級,故本文主要對新藥和仿制藥的研發風險進行探討。

1.新藥研發的風險分析

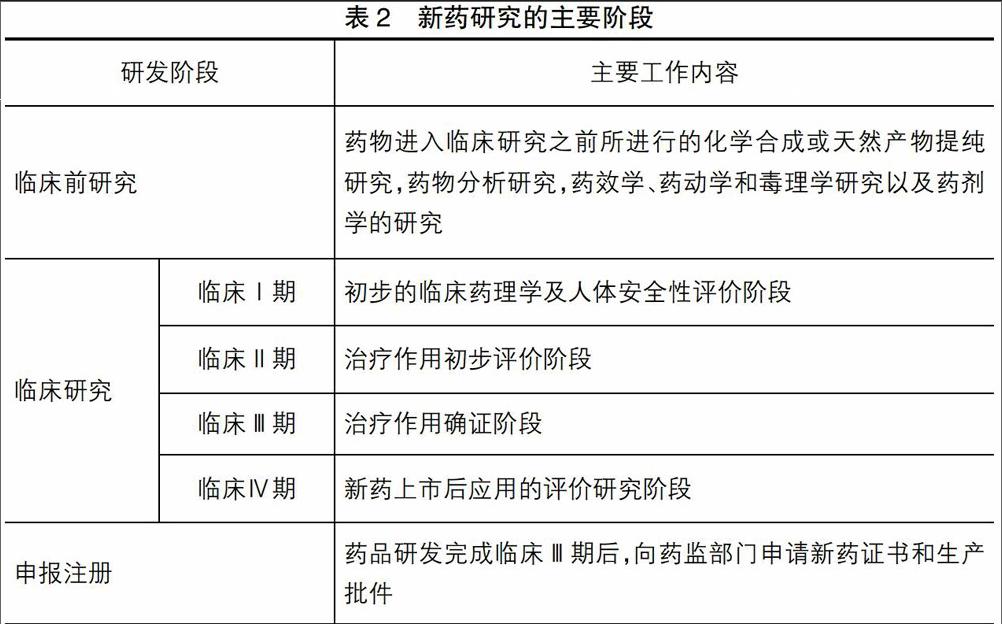

根據《藥品注冊管理辦法》的規定,新藥研發需進行臨床試驗,包括臨床Ⅰ、Ⅱ、Ⅲ和Ⅳ期,其具體階段如表2所示。

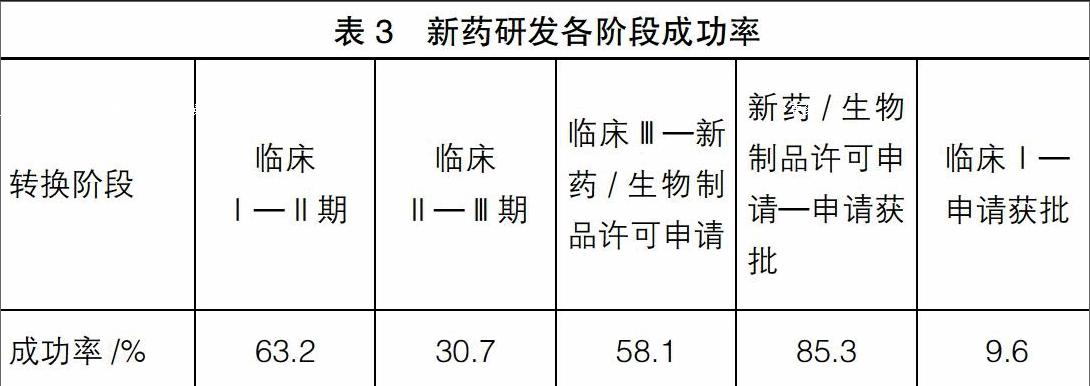

新藥的研發無國內外已上市藥物作參照,其化學結構、藥品組分和藥理作用不同于現有藥品,相對于仿制藥和原料藥研發,新藥研發具有風險高、研發金額大、研發周期長的特征。Biotechnology Innovation Organization[ 1 ]通過對全球2006年到2015年新藥研發的成功率分析,發現從臨床Ⅰ期到注冊獲批的平均成功率僅為9.6%,即每10項進行臨床Ⅰ期研發的項目,僅有不到1項最終能成功,說明制藥業企業新藥研發的高風險性,而在臨床研究的各個具體階段中,臨床Ⅱ期的成功率最低,僅為30.7%,詳見表3。

2.仿制藥研發的風險分析

仿制藥的研發以與被仿制藥有相同活性成分、劑型、給藥途徑和治療作用為參照,部分仿制藥研發可簡化臨床試驗,不進行臨床分期,亦有可能具有豁免臨床的可能性[ 2 ],但需通過生物等效性試驗。盡管仿制藥研發的臨床試驗要求整體低于新藥,但依然有較高的風險。如能獲取的最近數據顯示,我國2013年化學藥品仿制藥獲批臨床批件92個,生產批件175個,未批準156個;中藥天然藥物仿制藥則僅有1個獲得生產批件,有12個未獲批(數據來源于《2014年度食品藥品監管統計年鑒》)。隨著我國在2016年推行仿制藥一致性評價,可推算出未來仿制藥研發成功的概率將進一步降低。

3.原料藥研發的風險分析

原料藥處于醫藥產業鏈的低端,服務于新藥和仿制藥,用于生產各類制劑,構成制劑中的有效成份。原料藥需與制劑進行關聯申報,但其自身的研發不需進行臨床試驗。原料藥研發的主要環節為小試和中試。當對中試樣品進行加速和長期穩定性試驗達到要求后,即可進入申報階段。原料藥的研發重點在工藝層面上,其研發難度遠低于新藥和仿制藥。

三、制藥業企業研發支出資本化標準的現狀分析

(一)會計準則對研發支出資本化標準的現有規范

《企業會計準則第6號——無形資產》從總體上規范了研究階段與開發階段的劃分標準。研究階段是指為獲取并理解新的科學或技術知識而進行的獨創性的有計劃調查,具有科學的探索性,未來的不確定性程度較高,因此研究階段的所有支出均直接予以費用化處理。開發階段是指在進行商業性生產或使用前,將研究成果或其他知識應用于某項計劃或設計,以生產出新的或具有實質性改進的材料、裝置、產品等,其研發成功的概率較高。開發階段的研發支出,首先作為非流動資產計入開發支出賬戶,當研發項目同時滿足如下條件時,由開發支出轉為無形資產,確認為無形資產:(1)完成該無形資產以使其能夠使用或出售在技術上具有可行性;(2)具有完成該無形資產并使用或出售的意圖;(3)無形資產產生經濟利益的方式,包括能夠證明運用該無形資產生產的產品存在市場或無形資產自身存在市場,無形資產將在內部使用的,應當證明其有用性;(4)有足夠的技術、財務資源和其他資源支持,以完成該無形資產的開發,并有能力使用或出售該無形資產;(5)歸屬于該無形資產開發階段的支出能夠可靠地計量[ 3 ]。endprint

由此可知,企業研發支出是否能予以資本化,首先在于判斷研發項目是否處于開發階段,只有開發階段的支出才能予以資本化并計入開發支出賬戶,當在滿足無形資產的五點要求時可由開發支出轉為無形資產。就開發支出轉為無形資產的標準而言,在醫藥研發中的判斷較為簡單,通常以生產批件的取得作為轉入無形資產的判斷標準,因為一般情況下只有取得生產批件的研發藥物,才可能同時具有產生經濟利益的方式、使用、出售技術的可行性,且有足夠資源完成無形資產的開發等條件。在所有披露了開發支出轉無形資產具體標準的樣本公司中,亦無一例外地將取得生產批件作為轉化為無形資產的判斷標準。

綜上分析,企業研發支出資本化會計處理的核心在于劃分研究階段與開發階段。由于會計準則對研究階段與開發階段的劃分標準旨在指導多數行業企業,其規范具有普遍性而無法非常明確具體,因而給予企業在劃分研究和開分階段時帶來更多的自由裁決權,使同行業企業在研發支出資本化信息披露方面不具有可比性,已有的研究發現企業利用現有研發支出資本化標準存在機會主義行為[ 4 ]。

(二)現有制藥業企業研發支出資本化細化標準分析

考慮到現有制藥業企業在開發支出轉無形資產的判斷標準上具有一致性,而在劃分研究與開發階段存在較大的自由裁決權,下文僅涉及對研究與開發階段劃分標準的研究。

表4為2015年A股制藥業上市公司對研發階段劃分標準的具體設定情況。本文發現只有23%(38家)的公司根據醫藥研發特征披露了研究階段與開發階段的詳細劃分標準,剩余125家公司僅重復了《企業會計準則第6號——無形資產》的相關規范用語,未作詳細說明。

從表4可知,不同企業對劃分研究與開發階段的標準不盡相同。在詳情披露研究與開發階段劃分標準的38家公司中,僅有34.21%(13家)的公司考慮到研發項目是否需要進行臨床分期試驗,而未對是否進行臨床分期進行說明的公司高達65.79%(25家),僅有1家公司考慮到了不需分期的驗證性臨床或生物等效性臨床的研發項目,另有31.58%(12家)的公司考慮到了部分不需要臨床試驗的原料藥仿制藥。

在考慮到研發項目需進行臨床分期試驗的12家公司中,有9家公司將進入臨床Ⅲ期試驗,取得臨床Ⅲ期批件作為開發階段的判斷標準,有2家公司將完成臨床Ⅲ期試驗作為開發階段判斷標準,有1家將完成臨床Ⅰ期試驗作為判斷標準。

在未對是否進行臨床分期作說明的25家公司中,有21家公司將取得臨床批件作為開發階段的判斷標準。由于上述處理方法未明確說明開發階段起點的臨床期數,實質上將首次臨床試驗或臨床Ⅰ期作為開發階段的起點。

在對不需要臨床試驗的研發項目區分研究開發階段的12家公司中,有5家公司將中試開始作為開發階段的起點,有5家公司以取得專業評審受理作為起點。

四、規范制藥業企業研發支出資本化標準的建議

FASB認為,會計確認應滿足可定義、可計量、相關性和可靠性四個要求[ 5 ],其中可定義、可計量為會計確認最重要的條件。資本化是指符合條件的支出,直接計入相關資產成本,而不是計入到當期損益中。因此資本化的首要問題在于確認支出是否符合資產的確認條件,即支出形成的資源需滿足資產的定義(即可定義)。而資產則是企業過去的交易或者事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源(財政部,2014)。根據資產的定義,支出項目資本化判斷標準的核心在于是否形成預期會給企業帶來經濟利益的資源,即與該資源有關的經濟利益很可能流入企業。

具體對于制藥業企業的研發項目而言,由于醫藥研發通常需經歷臨床前研究(前期研究)、臨床研究和申報注冊等多個階段,且各階段的成功率不盡相同。考慮到研究項目只有“很可能”成功的情況下,才有可能形成預期會給企業帶來經濟利益的資源,因而研發支出的開發階段判斷標準可以研發項目“很可能”成功的階段作為判斷起點。如前所述,新藥、仿制藥和原料藥研發所需要的臨床分期情況有所不同,其對應的研發風險亦有較大差異,為此本文將醫藥研發項目按是否需進行臨床分期、是否需臨床試驗進行分類,分別討論不同類型研發項目的研究與開發階段判斷標準。

(一)需經過臨床分期后才可申報生產的研發項目

Biotechnology Innovation Organization[ 1 ]的研究表明,新藥研發成功率最低的環節為臨床Ⅱ期,成功率僅為三成;臨床Ⅲ期和申報注冊階段的成功率則分別達到58%和85%。因此從研發支出形成資源的經濟利益很可能流入企業的概率角度分析,開發階段的起點至少要界定在臨床Ⅱ期成功之后,如將開發階段判斷標準界定在臨床Ⅲ期開始或取得臨床Ⅲ期試驗批件,則可滿足資產的定義,從而符合資本化的要求。

(二)不需臨床分期的驗證性或生物等效性臨床后即可申報生產的研發項目

不需臨床分期的驗證性或生物等效性臨床后即可申報生產的研發項目,通常為研發難度較低的部分仿制藥研發項目。根據《2014年度食品藥品監管統計年鑒》有關仿制藥臨床與生產批件的審批情況,可推算出仿制藥研發成功率遠高于新藥研發項目,但依然存在著一定的失敗風險,特別是我國從2016年開始推行仿制藥一致性評價后更為如此。考慮到不需臨床分期的研發項目僅涉及Ⅰ期臨床試驗,而臨床試驗階段亦是仿制藥研發的重要風險點所在,因此對于不需分期的驗證性或生物等效性臨床后即可申報生產的研發項目,其開發階段的判斷標準至少應以臨床試驗完成為起點。

(三)不需臨床試驗的研發項目

不需要臨床試驗的原料藥研發項目,其研發階段主要包括立項、小試、中試和申報認證。考慮到合成工藝選擇、起始原料和中間體控制、關鍵工藝步驟及參數的確立、原料藥注冊批的批量、質量穩定性等與中試有關的技術為原料藥評審中的重要關注點[ 6 ],其試驗風險主要集中在中試放大階段,因此建議企業應將開發階段的起點界定為中試完成后的階段,或開始申報階段。

五、結語

制藥業企業研發支出資本化的核心問題在于如何劃分研究階段與開發階段。本文首先分析了制藥業企業的研發特征,考察了我國制藥業上市公司在醫藥研發支出資本化標準方面存在的問題,同時結合現有會計準則對研發支出資本化的理論詮釋,指出在劃分研究與開發階段時,應考慮是否需經過臨床分期、是否需要臨床分期等不同研發項目的風險特征。本文認為需要經過臨床分期的研發項目,其開發階段的起點應界定在臨床Ⅲ期;不需經過臨床分析的研發項目,起點應界定完成臨床試驗后;不需進行臨床試驗的項發項目,則起點應界定為中試完成后。

【參考文獻】

[1] BIOTECHNOLOGY INNOVATION ORGANIZATION.Clinical development success rates 2006-2015[EB/OL]. https:// www.bio.org / sites / default / files / Clinical Development Success Rates 2006-2015-BIO,Biomedtracker,Amplion2016.pdf,2016-05-25.

[2] 張寧,平其能.淺談我國仿制藥研發與評價面臨的理念挑戰[J].中國藥學雜志,2010(6):872-875.

[3] 財政部.企業會計準則第6號——無形資產[A].2006.

[4] 宗文龍,王睿,楊艷俊.企業研發支出資本化的動因研究:來自A股市場的經驗證據[J].中國會計評論,2009(4):439-454.

[5] FASB. SFAC 5 recognition and measurement in financial statements of business enterprises[A].1984.

[6] 操鋒,馬玉楠.化藥原料藥當前藥學審評技術要求初探[J].中國醫藥大學學報,2014(3):274-280.endprint