職業背景對獨立董事選擇性監督的影響研究

——來自銀行背景獨立董事的經驗證據

2017-11-16 02:48:14胡振華郅維嘉

金融與經濟 2017年10期

■胡振華,郅維嘉

職業背景對獨立董事選擇性監督的影響研究

——來自銀行背景獨立董事的經驗證據

■胡振華,郅維嘉

本文探究了獨立董事的職業背景對其選擇性監督行為的影響,并以銀行背景為例,采用2004~2015年間我國A股上市公司為樣本,實證檢驗了獨立董事在不同企業中的監督行為。本文發現,銀行背景獨立董事整體上不發揮監督作用,但將其銀行背景與企業的股權性質進一步區分為國有和非國有后,銀行背景獨立董事在不同企業中的監督作用表現出“同股權性質監督弱、異股權性質監督強”的現象,即在國有企業中,非國有銀行背景獨董比國有銀行背景獨董的監督更強,在非國有企業中,國有銀行背景獨董比非國有銀行背景獨董的監督更強。進一步的分析顯示,銀行背景獨立董事會比其他類型獨董更積極地監督與其銀行背景股權相異的企業。

銀行背景;獨立董事;股權性質;監督職能

一、引言

自獨董制度在我國推行以來,獨董不作為一直是困擾中小股東、監管者乃至上市公司的問題。雖然證監會在2001年發布的《關于在上市公司建立獨立董事制度的指導意見》中,已經明確要求獨立董事對上市公司重大事項諸如提名或任免董事、聘任或解聘高級管理人員、關聯方交易等發表獨立意見,然而針對獨董不作為的處罰力度卻相對較輕,在獨董制度推行的16年里,僅有54起對于獨立董事行為不當進行警告并罰款的案件,甚至在2001~2013年前平均1年不到1起案件,可想而知如此輕微的懲戒很難對獨立董事產生足夠的震懾。這種現實背景下,我國獨立董事普遍建立起一種“不給CEO添麻煩”的聲譽導向(于東智、王化成,2003),因此獨立董事能否有效監督大股東行為、維護中小股東權益受到業界的廣泛質疑。

為了保證獨立董事進入公司后能夠對企業的決策提供專業的建議并進行有效的監督,在我國獨董制度推行之初,證監會就對獨立董事的專業背景提出了具體的要求①證監會2001年發布的《關于在上市公司建立獨立董事制度的指導意見》規定了獨立董事應當“具有五年以上法律、經濟或者其他履行獨立董事職責所必需的工作經驗”。。而隨著獨立董事制度的推進②2004年9月中國證監會發布了《關于加強社會公眾股股東權益保護的若干規定》,進一步肯定并完善了獨立董事制度,新《公司法》也明確規定了建立獨立董事制度。,背景各異的獨立董事逐步占據了董事會的席位。然而,在多數獨立董事具備專業知識或工作經驗的情況下,我國學者尚未發現充足的經驗證據證明獨立董事能夠有效履行監督職能。部分學者認為,在我國獨立董事由大股東或經理人選聘(王兵,2007;劉浩等,2012),且在信息獲取上處于劣勢的情況下(唐躍軍、肖國忠,2004;劉浩等,2012),獨立董事很難具有獨立性,加之我國尚未形成有效的投資者保護環境(王兵,2007;辛清泉等,2013),獨董缺乏足夠的監督動機。劉浩等(2012)、翟勝寶等(2014)則在對銀行背景獨立董事的實證研究中,認為這類獨董無法提供有效的監督。然而也有學者發現在一定情況下,銀行背景獨立董事切實履行了監督職能,如在產業政策不支持行業的企業中,具有銀行背景的董事更有可能投非贊成票(祝繼高等,2015)。學者研究銀行背景獨董監督與否所得出的矛盾結果,表明銀行背景獨立董事存在選擇性履職行為,即一般情況下,銀行背景獨立董事監督較弱,而在風險較大的政策不支持行業中,獨董會相應增強監督的力度。這說明銀行背景獨立董事在履職中存在規避個人風險的行為。由此引發的思考是:這種風險規避行為的產生是否與獨董的銀行背景有直接的關聯?獨特的銀行背景是獨董重要的經歷和社會關系來源,由于背景的存在,獨董的履職行為不僅僅會出于維護企業整體利益的動機,更會考慮到這一行為給自己帶來的其他潛在收益或風險。為了證實這一問題,本文以銀行背景為例,分析不同銀行背景獨立董事間的履職差異。在我國,國有銀行與非國有銀行由于資源與成長環境存在顯著差異,兩類銀行對于國有、非國有企業有著截然不同的貸款偏好。這就將銀行背景獨立董事的履職動機天然的分為兩類,使得獨立董事出于背景考慮的差異化履職行為得以觀測。鑒于此,本文將分別探索兩種銀行背景獨立董事在不同股權性質企業中的履職動機,并實證檢驗其在不同情況下的監督行為。

本文的創新之處主要有兩點:首先,通過將獨立董事的銀行背景按照股權性質進行分類,使獨立董事根據背景進行選擇性履職的行為得以被觀測,并通過實證得到國有、非國有銀行背景獨立董事對不同企業的差異性監督的經驗證據;其次,探究了獨立董事的背景在當前制度環境下對其履行監督職能的影響,對現有國內關于獨立董事是否履職的差異性結論提供新的解釋。

二、理論分析與研究假設

設立獨立董事的最初目的就是對經理人或大股東侵害企業利益的行為進行監督(Fama&Jensen,1983)。然而銀行背景獨立董事這種具有特殊工作經歷和專業知識的獨董能否利用其背景積極對企業進行監督,目前尚無定論。

在目前的獨立董事制度下,部分學者指出我國銀行背景獨立董事無法有效的監督(王兵,2007;劉浩等,2012)。這與獨董制度在我國推行中面臨的問題密切相關。我國上市公司普遍存在“一股獨大”的現象,大股東往往能夠直接控制董事會并參與獨董的提名(唐躍軍、肖國忠,2004;王兵,2007)。基于經濟人假設,控股股東會挑選對自身有利的獨董,進而由控股股東推選出的獨董很難不與控股股東存在密切的關聯關系(劉浩等,2012),這使獨立董事進入企業時就在一定程度上失去了應有的獨立性。不僅如此,獨立董事履職行為還受到信息不對稱因素的限制。大股東在信息掌控上擁有天然的優勢,而獨立董事往往只能通過經理人來取得公司內部資料(唐躍軍、肖國忠,2004;劉浩等,2012),其獲得更多額外信息的成本較大。此外,獨立董事不履職所面臨的法律風險較低。在我國,小股東對獨立董事的訴訟事件鮮有發生,這是因為小股東維權意識淡薄,往往選擇最簡單的“用腳投票”表達自己的不滿。盡管我國對董事的失職而造成的過失制定了在某些方面比SOX法案更為嚴苛的法律法規,但這仍停留在一紙空文,訴訟制度和保障制度依舊不完善(王兵,2007),辛清泉等(2013)研究發現,截至2011年底,全國沒有出現獨董因上市公司虛假陳述而遭受訴訟的案件。僅有少數未盡職的獨立董事招致了監管處罰,而這種處罰程度也較非獨立董事弱很多。實證證據發現,獨立董事的銀行背景確實未能幫助他們增強監督的力度。劉浩等(2012)的研究證實,銀行背景獨立董事并不會努力監督企業,甚至其監督較其他獨立董事更弱,他們認為造成不監督的原因可能是我國“一股獨大”現象導致的由大股東選聘的獨立董事喪失了獨立性。翟勝寶等(2014)也發現,銀行高管關聯增大了企業風險。以上研究說明銀行背景獨立董事可能并不履行監督職能。然而,也有文獻指出,擁有銀行工作經歷的獨立董事會對企業帶來卓有成效的監督。Kaplan&Minton(1994)以日本上市公司為例,發現銀行背景獨立董事進入利潤虧損的企業后會導致高管出現變更的可能性增加,公司績效上升的可能性增大。祝繼高等(2015)也發現,在產業政策不支持行業的企業中,銀行關聯董事發揮了監督作用,體現在他們對議案投非贊成票后,議案所涉及的內容半數以上在當年或下一年得到了改善。

銀行背景獨立董事監督與否的研究爭論,使本文考慮獨立董事獨特的背景是否影響了獨董的履職動機。獨立董事的背景表明了其在相關領域饒有成就的工作經歷,亦代表了其所擁有的重要社會關系。這種特殊的職業標簽會給獨立董事帶來潛在的資源與利益,是一種重要的社會資本。獨立董事作為“經濟人”,其履職行為很大程度上取決于其個人利益的訴求與風險的規避。以銀行背景獨立董事為例,在我國特有的制度環境下,由于國有銀行與非國有銀行的經營方式、成長環境有著顯著差異,使得不同股權性質的銀行與企業有著天然的親疏關系。受此影響,不同銀行背景的獨立董事進入不同股權性質的企業后也將形成截然不同的履職動機。

就國有銀行背景獨立董事而言,其對國有金融體系有著更深入的理解,也與其他國有銀行高管有著更多交流機會或密切關系。考慮到國有銀行與國有企業的實際控制人同為國家,在面對國有企業時,國有銀行表現出一種“縱容”的態度。在政府對國企的“父愛”關懷下(謝德仁,陳運森,2009),國有銀行向其提供貸款風險相對較小。這是因為,國有銀行向國有企業的貸款即便成為壞賬,也可以將責任推卸給國有企業,而如果向非國有企業的貸款成為壞賬,銀行高管就將被懷疑是否接受了賄賂等,所以國有銀行寧愿把錢放在人民銀行的超額準備金賬戶上,也不愿意貸給有效率的民營企業(樊綱,1999)。因此,國有銀行會在國有企業業績表現更差以及抵押品更少的情況下,以更低的利息向國有企業放貸(謝德仁,陳運森,2009;李廣子、劉力,2009;王艷艷等,2014)。在國有銀行自身都會放松對國有企業貸款的貸前審查和貸后監督的情況下(謝德仁,陳運森,2009),擁有相應背景的獨立董事不存在積極履行監督職能的動機。相比之下,國有銀行向非國有企業的貸款會面臨著更高的風險。因此為了避免給非國有企業貸款的一系列風險,相比于國有企業,國有銀行背景獨立董事更不愿意憑借自身能力與關系幫助非國有企業獲得更多貸款。同時,在國有金融體系中的國有銀行背景獨立董事,為了自身在國有銀行體系中的聲譽,會幫助其他國有銀行對企業中的資金使用與新增貸款行為進行一定的監督(Weinstein&Yafeh,1993)。這是因為在充滿個人紐帶聯系的關系型中國社會中,縱使國有銀行背景獨立董事已經不在銀行就職,其良好的聲譽也將成為一種對其有利的重要社會資本(T.J.Wong,2016),并對維護未來在該領域的合作關系起到重要作用(La Porta et al.,1997)。

而就非國有銀行背景獨立董事來說,其主要社會資本集中于非國有金融體系。與國有銀行不同,非國有銀行有著更明確的盈利目標,其評判貸款風險的標準主要基于企業的盈利能力、償債能力等等。因此,相比于非國有企業,低效而業績較差的國有企業會給非國有銀行帶來更多風險(宋敏等,2004)。相比于國有銀行背景獨立董事,非國有銀行背景獨立董事與其他非國有銀行存在更多的關聯關系,其進入國有企業后,會更多的為了其就職銀行或其他非國有體系中銀行的利益考慮(Kroszne&Strahau,2001),更加關注企業中銀行貸款的使用情況,并對企業開展高風險業務等降低還款可能性的行為進行控制,從而更多地履行監督職能。

以上分析均說明,基于自身職業風險與行業聲譽等個人利益的考慮,國有銀行背景或非國有銀行背景獨立董事進入國有企業或非國有企業時,其履職行為可能會存在差異,即:若銀行和企業具有相同股權性質,則具有該銀行背景的獨立董事監督較弱;若銀行和企業具有不同股權性質,則具有該銀行背景的獨立董事監督較強。我們將這種由于股權性質不同帶來的履職差異概括為“同股權性質監督弱,異股權性質監督強”假說。據此,我們提出假設:

假設:在國有企業中,非國有銀行背景獨立董事比國有銀行背景獨立董事監督更強;在非國有企業中,國有銀行背景獨立董事比非國有銀行背景獨立董事監督更強。

三、研究設計

(一)樣本和數據

本文選擇2004年至2015年我國A股上市公司作為初始研究樣本,并依次進行如下篩選程序:(1)剔除金融類上市公司的觀測值;(2)剔除資產負債率大于等于1的觀測值;(3)剔除公司聘請的獨立董事中同時包含國有銀行背景獨董和非國有銀行背景獨董的公司—年觀測值。為了控制異方差,本文對所有連續型變量進行了上下1%分位數的縮尾處理。

文章中獨立董事的個人特征數據和公司財務數據來自CSMAR,公司治理結構數據來自CCER,相關缺失數據根據年報補齊。此外,我們還利用搜索引擎補齊有關獨立董事個人特征變量的缺失數據。

(二)銀行背景獨董的認定

我們將簡歷中出現銀行工作經歷(包括曾任或現任)的獨立董事認定為銀行背景獨立董事,并根據獨董工作銀行的股權性質,進一步將其劃分為國有銀行背景獨立董事和非國有銀行背景獨立董事。國有銀行背景和非國有銀行背景的認定方式如下:通過Wind數據庫、銀監會“國內銀行業金融機構”名單、中國銀行業協會、銀行年報、銀行官網以及網絡搜索等途徑手工整理了國有銀行與非國有銀行的分類,將獨立董事的銀行背景與銀行分類進行匹配,從而識別兩種銀行背景獨立董事。

(三)模型設定與變量定義

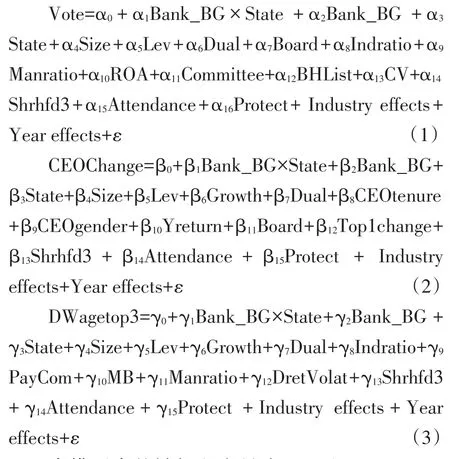

本文參考Jiang et al.(2016),葉康濤等(2011),Eisfeldt&Kuhnen(2013),劉青松、肖星(2015),方軍雄(2009)以及楊德明、趙璨(2012)的研究,構建以下多元回歸模型,來檢驗銀行背景獨立董事在不同情況下對企業的三種監督作用。

當模型中的被解釋變量為Vote和CEOChange時,采用Logistic回歸估計模型,當被解釋變量為DWagetop3時,采用OLS回歸估計模型。我們重點關注的是三個模型中交乘項系數α1、β1和γ1,如果小于零且顯著,則“同股權性質監督弱,異股權性質監督強”假說成立,假設得到驗證。

1.被解釋變量

我們設置3個變量來度量獨立董事對企業的監督:(1)公司是否存在銀行背景獨董投非贊成票Vote;(2)連續兩年ROE下降時總經理是否離職CEOChange;(3)連續兩年ROE下降時前三名高管的薪酬降低幅度DWagetop3。

Adams et al.(2010)、劉浩等(2012)指出獨立董事監督管理層的重要途徑包括對董事會議案發表反對意見、罷免不稱職的CEO、關注高管薪酬—業績的敏感性等。實際上,獨立董事發揮監督作用的最直接方式是參與董事會會議,并對議案可行性進行投票(葉康濤等,2011),Jiang et al.(2016)的研究也發現,獨董投非贊成票改善了公司治理和市場透明度,是一種積極的監督行為。這里,我們借鑒葉康濤等(2011)的方法,在獨立董事層面,對獨立董事銀行背景與投票行為進行了匹配,進而整理為公司—年結構數據。只要沒有投贊成票的情況均視為對議案存在異議。如果公司存在獨董異議票,則表明公司受到的監督越強。

而總經理離職和高管薪酬下降可以作為對獨董監督行為的間接度量方式(劉浩等,2012),因為當企業連年出現業績下滑時,往往意味著管理層經營管理不善①當然還存在另外一種解釋,就是行業整體不景氣,所有企業業績均出現不同程度下滑,因此我們在數據篩選過程中剔除了所有企業均出現連續兩年ROE下滑的行業。,而以總經理為首的高管作為決策者難辭其咎,獨立董事理應積極行使監督職責,要求罷免不稱職CEO(Arthur,2001),或加強對高管薪酬的監督以使其與業績表現相適應(Hall&Murphy,2003)。為增強實證結果的可靠性,本文在采用CEOChange和DWagetop3作為監督的代理變量時,樣本中只保留連續兩年ROE下降的觀測值。如果企業出現CEO離職或者高管降薪幅度越大,表明企業受到的監督越強。

2.解釋變量

公式中的Bank_BG指代了本文的四個考察變量,分別是:(1)Bank,如果公司聘請銀行背景獨立董事則取1,否則取0;(2)Bank_SN,公司聘請國有銀行背景獨立董事時取1,聘請非國有銀行背景獨立董事時取0;(3)Bank_S,公司聘請國有銀行背景獨立董事時取1,聘請無銀行背景獨立董事時取0;(4)Bank_N,公司聘請非國有銀行背景獨立董事時取1,聘請無銀行背景獨立董事時取0。

表1 變量定義

3.控制變量

針對公司存在異議獨董、總經理離職以及高管薪酬下降三種監督的代理變量,我們參考已有文獻分別選取了對應的控制變量。此外,如前文所述,獨董監督與否還可能受到公司“一股獨大”的股權結構、獨董信息獲取不完備、面臨法律風險較低等因素的影響(王兵,2007;劉浩等,2012;唐躍軍、肖國忠,2004),因此本文在所有回歸模型中均控制了股權集中度(Shrhfd3)、獨董信息獲取能力(Attendance)以及公司所在省份的法律制度環境指數(Protect)。法律制度環境指數(Protect)來源于樊綱等(2010)所編制的中國市場化指數中的“市場中介組織的發育和法律制度環境指數”,取值越大則表明所在地區的法律保護越強,采用祝繼高等(2015)的做法,用2009年的數據替代2010~2011年的數據。最后,我們還控制了行業固定效應(Industry effects)和年度固定效應(Year effects)。

文章所涉及變量及其定義見表1。

四、實證檢驗與分析

(一)描述性統計與相關系數

表2 銀行背景獨立董事年度分布情況

表2分年度列報了各類銀行背景獨立董事的分布情況。在全樣本和連續兩年業績下滑樣本中,具有銀行背景獨董的公司中有超過2/3的公司聘請的是國有銀行背景獨立董事,說明相較于非國有銀行背景獨董,國有銀行獨董更加受到企業的青睞。樣本期內,聘請銀行背景獨立董事的公司數量呈現上升趨勢,但具體到各年度中,聘請國有銀行背景獨董的公司比例與聘請非國有銀行背景獨董的公司比例基本保持平穩。

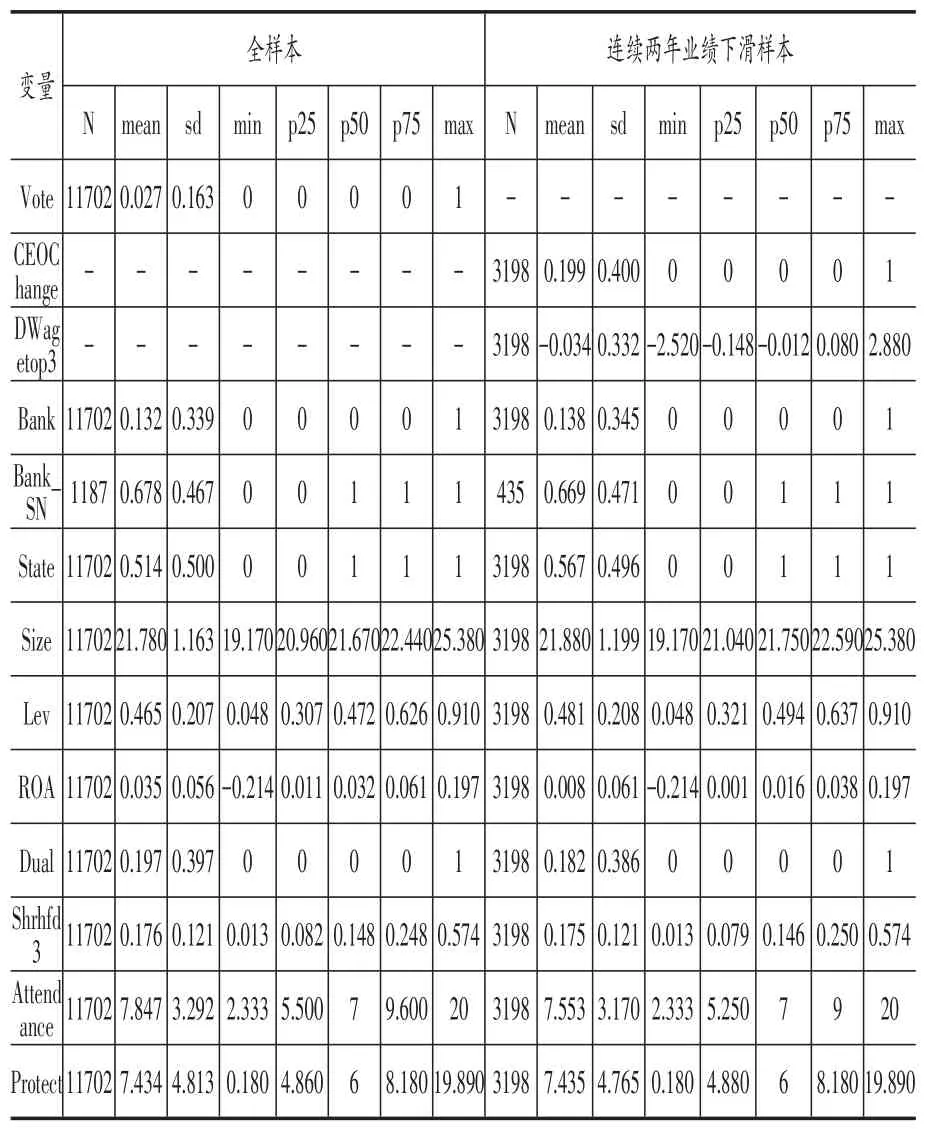

表3 主要變量的描述性統計

表3列示了文中主要變量的描述性統計。樣本期內,全樣本中有2.7%的公司存在異議獨董投票。此外,平均每100家公司中就有大約13家公司聘請了銀行背景獨立董事,其中大約9家是國有銀行背景獨董,即聘請國有銀行背景獨立董事的公司數量是聘請非國有銀行背景獨立董事的公司數量的兩倍以上。樣本中國有企業比例略高于非國有企業。前三大股東持股比例平方和的均值為17.6%,每個公司獨立董事平均親自出席董事會會議的次數在8次左右,公司所在地的法律制度環境指數均值為7.434。在連續兩年業績下滑的樣本也基本具有上述相同的特點,但相較于全部樣本,連續兩年業績下滑的公司具有更高的資產負債率(Lev)和更低的資產收益率(ROA),并且有19.9%的公司出現了總經理離職,高于全樣本中的總經理離職比(19.1%);經行業調整后的高管薪酬降低幅度的均值-0.034大于全樣本(-0.116)。上述統計均說明,采用連續兩年ROE下滑的樣本來研究CEO離職和高管薪酬下降具有合理性。

此外,變量之間的相關系數分析顯示,模型的自變量間不存在多重共線性問題①表中未列示,下句括號中數字也未列示,如有需要可向作者索取。。

(二)回歸分析

1.銀行背景與企業的股權性質異同對獨董監督行為的影響

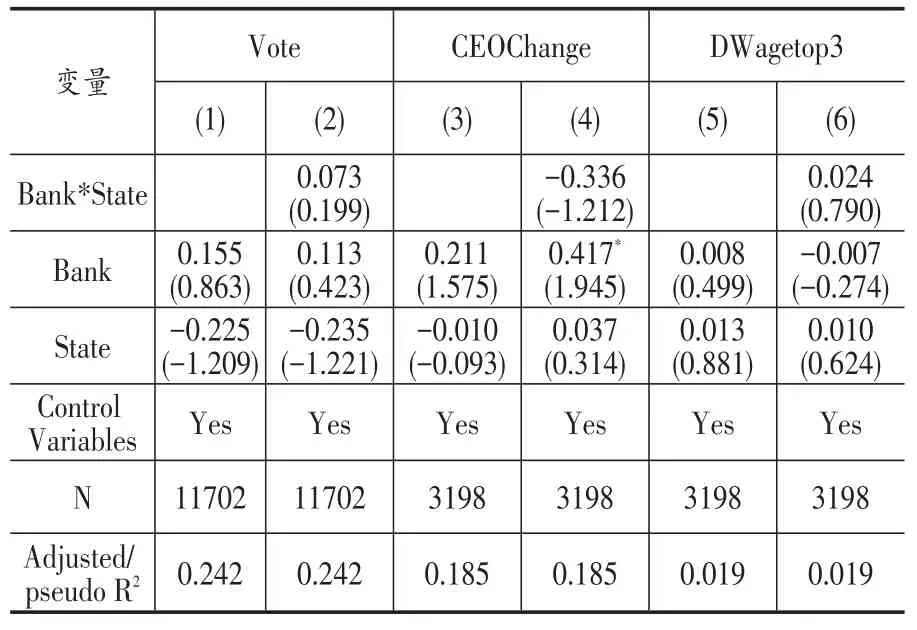

表4 銀行背景獨立董事的監督行為

在主回歸前,我們首先對銀行背景獨立董事是否履行監督職能進行了檢驗,從總體層面考察銀行背景獨立董事的監督效果。表4報告了回歸檢驗結果。列(1)、(3)和(5)檢驗獨立董事有無銀行背景對監督作用的影響,我們發現Bank前的系數均不顯著,說明引入銀行背景獨立董事不會對企業進行有效的監督,這與劉浩等(2012)的觀點相吻合。列(2)、(4)和(6)進一步檢驗了銀行背景獨立董事對國有和非國有企業的監督差異,回歸結果中Bank與State的交乘項系數仍然不顯著,表明銀行背景獨立董事整體上對不同股權性質企業不存在監督偏好,國有或非國有企業中大股東及高管受到的監督并不會因為引入銀行背景獨立董事而增強。對于上述結果,一種可能的解釋是國有、非國有銀行背景獨立董事在兩類企業中表現出截然相反的監督行為,進而造成整體上監督作用的抵消。

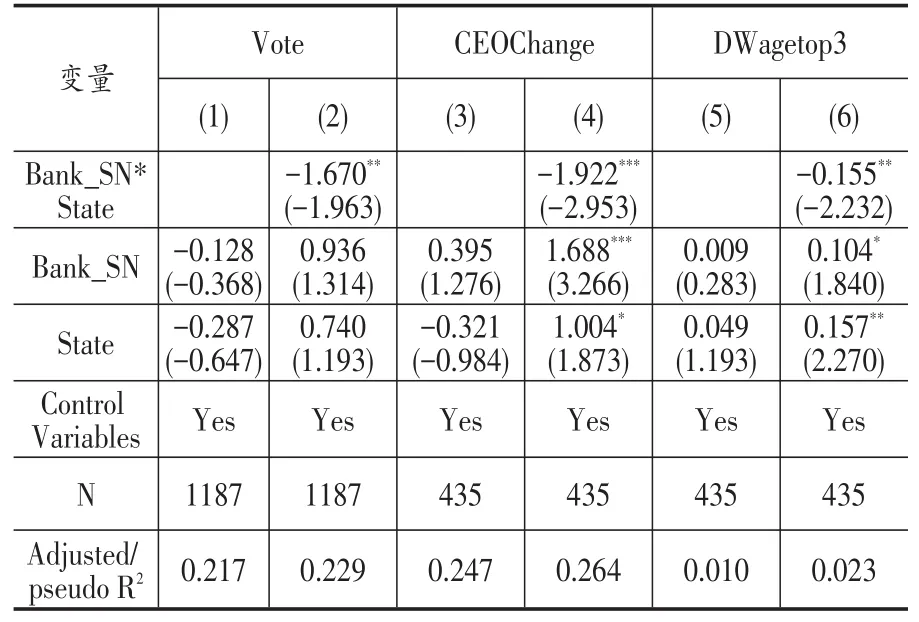

表5 國有和非國有銀行背景獨立董事之間的監督差異

表5檢驗的是在聘請銀行背景獨立董事的企業樣本中,國有和非國有銀行背景獨立董事對兩類企業監督的差異。列(1)、(3)和(5)檢驗國有銀行背景獨立董事與非國有銀行背景獨立董事間的監督差異。Bank_SN前的系數均不顯著,這說明兩類銀行背景獨董的監督效力沒有顯著的區別。列(2)、(4)和(6)檢驗的是相比于非國有銀行背景獨立董事,國有銀行背景獨立董事對國有企業與非國有企業監督的差異。Bank_SN與State交乘項前的系數全部為負,并分別在5%、1%和5%的水平上顯著,說明相比于非國有銀行背景獨董,國有銀行背景獨董確實對國有企業表現出更弱的監督,具體表現為:更不可能在國有企業中投非贊成票,以及在國有企業業績下滑情況下,更少的同意或要求總經理離職和高管薪酬下調。與之相對應的,非國有銀行背景獨立董事也更少的監督非國有企業,并體現出相同的縱容態度。至此,“同股權性質監督弱,異股權性質監督強”的假說得到證明。可見,銀行背景獨立董事并非一貫表現出較弱的監督,而是在與自身銀行背景股權性質相同的企業中,才會降低自己的監督力度,而在與自身銀行背景股權相異的企業中,考慮到風險的規避與聲譽的維護,銀行背景獨立董事會展現出顯著有效的監督作用。可以推斷,前人研究發現銀行背景獨立董事整體沒有表現出監督效果的原因是兩類銀行背景獨立董事的監督傾向完全相反,而非銀行背景獨立董事在企業中不積極發揮監督職能。

2.進一步分析

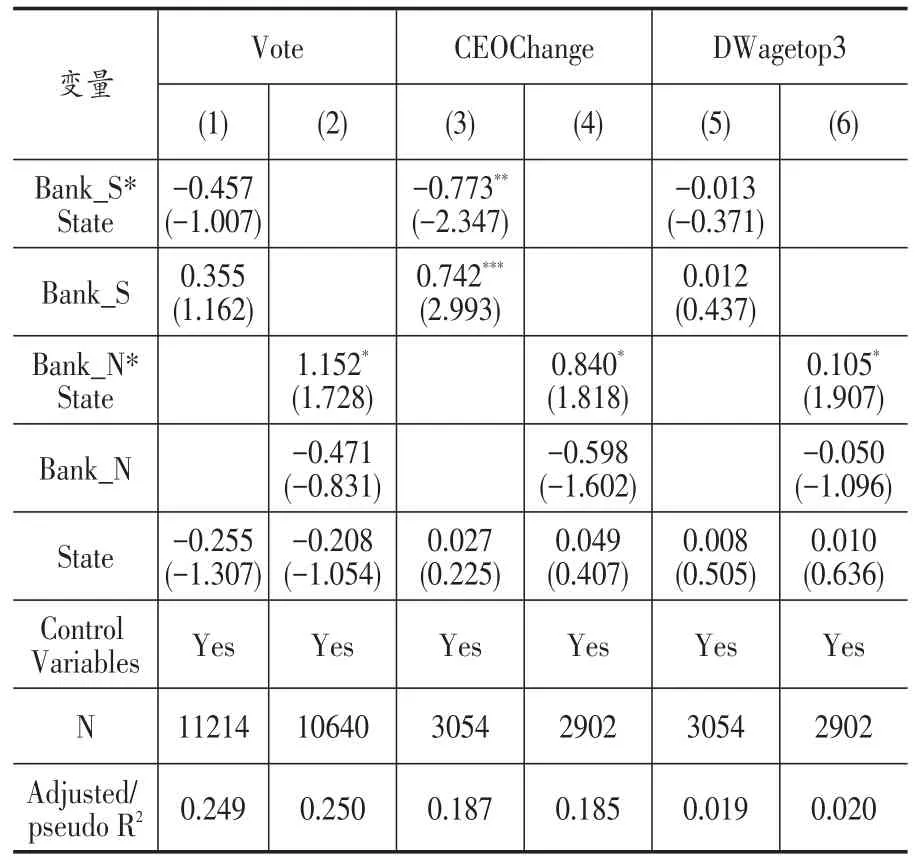

上面的檢驗表明了國有銀行和非國有銀行背景獨立董事二者相比之下的監督傾向,并得到了“相比于非國有銀行背景獨立董事,國有銀行背景獨立董事更傾向于降低對國有企業監督,相比與國有銀行背景獨立董事,非國有銀行背景獨立董事更傾向于降低對國有企業監督”的結論。表6分別使用Bank_S和Bank_N兩個變量代替主回歸中的Bank_SN,進一步分析在不與對方進行比較時,國有銀行背景或非國有銀行背景獨立董事,是否仍會對國有企業與非國有企業存在監督的差異性。

表6 國有銀行背景獨董的監督行為與非國有銀行背景獨董的監督行為

列(1)、(3)和(5)顯示的是國有銀行背景獨董對不同企業監督作用的影響。Bank_S*State前系數的符號均為負,并且在列(3)中顯著(5%水平上),表明國有銀行背景獨立董事對國有企業的監督更弱,對非國有企業的監督更強,且這種監督作用主要體現為銀行背景獨董在公司業績下降時對罷免不稱職總經理的敦促或支持。列(2)、(4)和(6)檢驗了非國有銀行背景獨董對不同企業監督作用的影響。此時Bank_N*State前系數的符號均在10%的水平上顯著為正,說明非國有銀行背景獨董更傾向于監督國有企業而放松對非國有企業的監督,并在投非贊成票、高管薪酬、CEO變更三個方面都表現出了顯著的監督行為。以上結果說明,銀行背景獨立董事在不同企業中表現出選擇性監督的行為。因此,引入銀行背景獨立董事并非總會增加企業中大股東及經理人受監督的力度,而是只在獨立董事的銀行背景與企業股權性質相異時,銀行背景獨立董事才會更積極的履行監督職能,這種現象大大增加了獨立董事制度能否有效發揮作用的不確定性。

(三)內生性問題

本文的內生性問題為存在反向因果的可能,即并非是兩類銀行背景獨董進入不同企業后的監督偏好導致了監督差異,而是由于監督上的差別使得不同企業聘請了不同類型的銀行背景獨董。為了避免這種反向因果關系對文章的影響,我們參考游家興和吳靜(2012)的處理方式,將銀行背景獨立董事變量、企業股權性質變量以及兩者交乘項均取(t-1)期,再與t期監督變量進行回歸。結果表明,控制了上述內生性問題之后,本文結論依然成立①文中未列示,如有需要可向作者索取。。

(四)穩健性測試

為了保證結論的穩健性,本文還增加了以下輔助性檢驗:(1)2013年10月中組部發布《關于進一步規范黨政領導干部在企業兼職(任職)問題的意見》,要求“現職和不擔任現職但未辦理退(離)休手續的黨政領導干部不得在企業兼職(任職)”,為防止該文件對國有銀行背景獨立董事任職的影響,以2004~2012年的樣本重復上述回歸;(2)參考Krishnan et al.(2011)的方法,增加公司聘請的銀行背景獨立董事人數以及比例作為方程的解釋變量,重新進行檢驗;(3)剔除公司同時聘請銀行背景獨董和其他金融背景(主要指證券背景和保險背景)獨董的公司—年觀測值②這是因為獨立董事的證券或者保險從業經歷對被解釋變量的影響路徑可能同銀行背景類似。。文中主要結論在上述檢驗后依然成立③限于篇幅,本文的穩健性結果未能給出,留存備索。。

五、結論及啟示

本文從獨立董事具有的銀行背景與企業股權性質異同的角度對獨立董事的監督作用進行了探究。研究發現,在國有企業中,非國有銀行背景獨董比國有銀行背景獨董的監督作用更強,反之,在非國有企業中,國有銀行背景獨董比非國有銀行背景獨董的監督作用更強。

目前學界普遍將銀行背景獨立董事的引入視為“銀企關聯”的建立,并認為這種關聯帶來了銀行背景獨立董事提供咨詢作用的改變,就此,聘請銀行背景獨立董事仿佛成為受到金融抑制的企業獲得貸款的一條捷徑。如果獨立董事的專業背景僅僅為企業增益,那么這種非正式關聯的存在則無可厚非。然而本文研究表明,獨立董事受到自身銀行背景與企業股權性質異同的影響,在不同的企業中表現出選擇性監督的行為。獨立董事背景的異同對監督職能有效性的損害在根本上動搖了聘請具有工作經驗和專業知識的獨立董事的合理性。

然而,獨立董事的專業背景是其在企業中履行職能的必要條件,獨立董事無法避免的擁有金融、會計、法律等行業背景,這就使得具有專業背景獨立董事的選擇性監督問題難以在目前的獨立董事制度框架下得到調解。據此,本文建議證監會及相關派出機構對獨立董事制度進行如下改進:(1)將獨董的選聘及薪酬發放交由監管部門統一管理,根據獨立董事的專業背景及工作經驗,分別建立符合資格的獨立董事人力資源庫,并按需分配至企業董事會的各類專門委員會,同時針對選聘資格及流程建立完善的公開披露規定,充分發揮市場監督作用;(2)證監會應出臺相關政策,對有專業背景獨董的職能進行明確的規范,劃定其專業性服務職責,如要求專業型獨立董事在現有獨立董事工作筆錄及年度述職報告中加入對專業事務的分析,并定期上報證監會及其派出機構或將部分對外公布等,進而最大化降低獨立董事選擇性履職給市場帶來的影響;(3)將獨立董事的考核與解聘權收歸證監會負責,通過定期考核及對獨立董事述職材料的抽查,加強對獨立董事不作為的監管與問責,加強相關法律法規的執行力度,提高獨董消極履職的成本,促使獨董確立責任意識,切實勤勉履職。

[1]樊綱,王小魯,朱恒鵬.中國市場化指數——各地區市場化相對進程2009年報告[M].北京:經濟科學出版社,2010.

[2]樊綱.克服信貸萎縮與銀行體系改革——1998年宏觀經濟形勢分析與1999年展望[J].經濟研究,1999,(1):5~10.

[3]方軍雄.我國上市公司高管的薪酬存在粘性嗎?[J].經濟研究,2009,(3):110~124.

[4]李廣子,劉力.債務融資成本與民營信貸歧視[J].金融研究,2009,(12):137~150.

[5]劉浩,唐松,樓俊.獨立董事:監督還是咨詢?——銀行背景獨立董事對企業信貸融資影響研究[J].管理世界,2012,(1):141~156.

[6]劉青松,肖星.敗也業績,成也業績?——國企高管變更的實證研究[J].管理世界,2015,(3):151~163.

[7]宋敏,張俊喜,李春濤.股權結構的陷阱[J].南開管理評論,2004,(1):9~23.

[8]唐躍軍,肖國忠.獨立董事制度的移植及其本土化——基于對500家中國上市公司的問卷調查[J].財經研究,2004,(2):117~130.

[9]王兵.獨立董事監督了嗎?——基于中國上市公司盈余質量的視角[J].金融研究,2007,(1):109~121.

[10]王艷艷,于李勝,王曉珂.會計穩健性、貸款抵押與銀企所有權模式[J].會計研究,2014,(12):11~17.

[11]謝德仁,陳運森.金融生態環境、產權性質與負債的治理效應[J].經濟研究,2009,(5):118~129.

[12]辛清泉,黃曼麗,易浩然.上市公司虛假陳述與獨立董事監管處罰——基于獨立董事個體視角的分析[J].管理世界,2013,(5):131~143.

[13]楊德明,趙璨.媒體監督、媒體治理與高管薪酬[J].經濟研究,2012,(6):116~126.

[14]葉康濤,祝繼高,陸正飛,張然.獨立董事的獨立性:基于董事會投票的證據[J].經濟研究,2011,(1):126~139.

[15]游家興,吳靜.沉默的螺旋:媒體情緒與資產誤定價[J].經濟研究,2012,(7):141~152.

[16]于東智,王化成.獨立董事與公司治理:理論、經驗與實踐[J].會計研究,2003,(8):8~13.

[17]翟勝寶,張勝,謝露,鄭潔.銀行關聯與企業風險——基于我國上市公司的經驗證據[J].管理世界,2014,(4):53~59.

[18]祝繼高,陸峣,岳衡.銀行關聯董事能有效發揮監督職能嗎?——基于產業政策的分析視角[J].管理世界,2015,(7):143~157.

[19]Adams,R.,Hermalin,B.,and Weisbach,M.TheRoleofBoardsofDirectorsinCorporate Governance:A Conceptual Framework and Survey[J].Journal of Economic Literature,2010,48(1):58~107.

[20]Arthur N.Board Composition as the Outcome of an Internal Bargaining Process:Empirical Evidence[J].Journal of Corporate Finance,2001,7(3):307~340.

[21]Eisfeldt A L,Kuhnen C M.CEO Turnover in a Competitive Assignment Framework[J].Journal of Financial Economics,2013,109(2):351~372.

[22]FamaEF,JensenMC.Separationof OwnershipandControl[J].JournalofLawand Economics,1983,26(2):301~25.

[23]Hall,Brian J.,and K.J.Murphy.The Trouble withStockOptions[J].JournalofEconomic Perspectives,2003,17(3):49~70.

[24]JiangW,WanH,ZhaoS.Reputation Concerns of Independent Directors:Evidence from Individual Director Voting[J].Review of Financial Studies,2016,29(3):655~696.

[25]Kaplan S N,Minton B A.Appointments of OutsiderstoJapaneseBoards:Determinantsand Implications for Managers[J].Journal of Financial Economics,1994,36(2):225~258.

[26]Krishnan J,Wen Y,Zhao W.Legal Expertise onCorporateAuditCommitteesandFinancial Reporting Quality[J].The Accounting Review,2011,86(6):2099~2130.

[27]Kroszner R S,Strahan P E.Bankers on Boards:Monitoring,Conflicts of Interest,and Lender Liability[J].Journal of Financial Economics,2001,62(3):415~452.

[28]LaPorta,Rafael,FlorencioLopez-de-Silanes,Shleifer Andrei,and Vishny Robert W.Trust in Large Organizations[J].The American Economic Review,1997,87(2):333~38.

[29]Weinstein D E,Yafeh Y.Japan's Corporate Groups:CollusiveorCompetitive?AnEmpirical InvestigationofKeiretsuBehavior[J].Journalof Industrial Economics,1993,43(43):359~76.

[30]Wong T J.Corporate Governance Research on Listed Firms in China:Institutions,Governance and Accountability[J].Foundations&Trends in Accounting,2016,9(4):259~326.

F271;F272.92;F832.3

A

1006-169X(2017)10-0029-09

10.19622/j.cnki.cn36-1005/f.2017.10.004

國家自然科學基金項目“基于知識流動和社會資本的產業集群自主創新能力提升研究”(71072079)。

胡振華(1962-),湖南邵陽人,中南大學商學院教授,博士,博士生導師,研究方向為產業集群與區域經濟發展;郅維嘉(1993-),北京人,中南大學商學院碩士研究生,研究方向為財務會計與公司治理。(湖南長沙410083)

猜你喜歡

汽車工程師(2021年12期)2022-01-17 02:29:54

當代陜西(2020年14期)2021-01-08 09:30:42

人大建設(2020年4期)2020-09-21 03:39:12

High Technology Letters(2017年3期)2017-09-25 12:53:30

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

中國老區建設(2016年3期)2017-01-15 13:53:21

貴州師范學院學報(2016年4期)2016-12-01 03:54:07

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31